В процессе деятельности каждая компания наращивает производственные мощности, инвестирую средства в собственное развитие. Учитываются такие затраты на счете 08 «Вложения во внеоборотные активы», обобщающем информацию о произведенных расходах компании в покупку или изготовление объектов, которые в дальнейшем будут приняты к учету как основные средства (ОС) и нематериальные активы (НМА), либо увеличат стоимость уже имеющихся единиц имущества, улучшив их качественные характеристики.

Вложения во внеоборотные активы представляют собой объединение затрат на:

- создание объектов ОС, например, на возведение зданий;

- реконструкцию, связанную с увеличением размеров ОС, расширением и техперевооружением имеющегося имущества;

- приобретение ОС и НМА.

Что такое внеоборотные активы предприятия

В любых предприятиях на бухгалтерском балансе числятся оборотные и внеоборотные активы (имущество), которые участвуют в производственном процессе, и без которых коммерческая деятельность неосуществима.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Под внеоборотными активами понимаются такие объекты имущества, для которых справедливы следующие утверждения:

- они применяются в ходе осуществления предпринимательской деятельности компании на протяжении более чем 12 месяцев;

- их стоимость переносится на цену готового товара (услуги, работы);

- они полезны коммерческой организации, приносят доход.

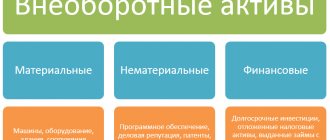

Группы вне- и оборотных активов Баланса включают в себя статьи бухгалтерского баланса (отдельные его строки). Статьи внеоборотных активов следующие:

- нематериальные активы (в нашей статье будет использовано сокращение – НМА);

- отложенные налоговые активы (ОНА);

- результаты исследований и разработок;

- финансовые вложения;

- не- и материальные поисковые активы (НПА, МПА – 2 отдельные статьи Баланса);

- доходные вложения в материальные ценности (сокр. МЦ);

- основные средства (ОС).

Рассмотрим каждую из статей внеоборотных активов в отдельности.

Определение — простыми словами

Материальные внеоборотные активы в балансе – это разновидность имущества, которое числится за организацией и используется ей для реализации задач. Такие активы привлекаются для получения прибыли в течение длительного периода времени (более 1 года).

Материальные внеоборотные активы – это выраженная в денежной форме стоимость имущества и обязательств организации. Все они полностью или частично используются в процессе создания продукции и переносят свою стоимость на готовый продукт.

Коэффициент материализации показывает степень обеспеченности организации ОС: Кма = AI/A, где AI — стоимость МНА (малоценные необоротные активы) в балансе; A — итог баланса. Имущество организации характеризуется по таким параметрам: 1. Цель приобретения. 2. Срок использования. 3. Форма активов. На его объем влияют:

- внешние факторы: ситуация в стране, конъюнктура рынка, инфляция, уровень госрегулирования экономики, законодательная база, доступность кредитов;

- внутренние факторы: товарооборот, условия поставок, организация работы.

НМА:

- Удовлетворяют потребность предприятия в материальных ресурсах.

- Используются для своевременных расчетов с контрагентами в полном объеме.

- Обеспечивают эффективность использования средств.

Финансовые вложения (внеоборотные активы предприятия)

Важно! Статья “Финансовые вложения” участвует в обоих разделах баланса (в оборотных и внеоборотных активах). Ранее, в старой форме бухгалтерского баланса, финансовые вложения в оборотных активах назывались долгосрочными (со сроком обращения (погашения) более 1 года), а во внеоборотных – краткосрочными.

Зачем нужны?

Функций у внеоборотных активов:

- Получение финансовой прибыли в будущем.

- Обеспечение подачи товаров и услуг в указанные сроки – без перебоев.

- Содержание и обеспечение нужд предприятия.

- Возможность рассчитаться с кредитными организациями.

- Производство и доставка продукции.

- Повышение качественных свойств изготавливаемого товара.

На основе таких данных менеджер может оценить эффективность деятельности предприятия.

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся: ● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. | К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых: ● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

Результаты исследований и разработок (внеоборотные активы предприятия)

Статья “Результаты исследований и разработок” призвана отражать затраты компании на технологические работы, опытно-конструкторские и научно-исследовательские работы, которые еще не были завершены. К этой статье будут отнесены в том числе:

- работы завершенные, но по закону не подлежащие правовой охране;

- оконченные работы, результат которых подлежит правовой охране со стороны государства, но которые должным образом документально не оформлены.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

| Внеоборотные активы | Строка баланса | Имущество, стоимость которого отражена в строке |

| Нематериальные активы | 1110 | По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…). |

| Результаты исследований и разработок | 1120 | По стр.: Дебетовое сальдо сч.04 “НМА” с/сч. “Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР. |

| Нематериальные поисковые активы (НПА) | 1130 | По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.). |

| Материальные поисковые активы (МПА) | 1140 | По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений. |

| Основные средства | 1150 | По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА). |

| Доходные вложения в материальные ценности | 1160 | По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг. |

| Финансовые вложения | 1170 | Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы. В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”. |

| Отложенные налоговые активы | 1180 | По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно. – Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах. – Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”. – Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”. – Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420. |

| Прочие внеоборотные активы | 1190 | По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса. |

Рубрика “Вопрос – ответ”

Вопрос №1. На балансе АО «Контур» числиться дебиторская задолженность в сумме 12.380 руб. – долг АО «Квант» по оплате за товар. Согласно договору, срок оплаты за товар наступает через 8 месяцев после отгрузки. При этом контрагент (АО «Квант») не имеет признаков надежности и платежеспособности. Является ли сумма дебиторской задолженности «Кванта» оборотным активом?

При определении ликвидности актива следует принимать во внимание не только критерии возврата, предусмотренные договором (в данном случае – 8 месяцев), но и другие объективные факторы. Если, по мнению «Контура», должник не погасит задолженность в течение 12 месяцев, то актив может быть переведен в состав внеоборотных. Основание для перевода – протокол решения правления «Контура».

Вопрос №2. Исследовательское бюро «Прогресс» собственными силами проводит разработку с целью создания полезной модели оборудования. По итогам исследований «Прогрессом» получен патент на модель. Расходы на разработку составили 704.880 руб. Как в учете «Прогресса» следует отразить операции с внеоборотным активом?

Расходы на разработку «Прогрессу» необходимо накапливать на счете 23 (Дт 23 Кт 70, 69, 10, 02…).

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив | Счет бухучета* *ДС – дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 “Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 “Оборудование к установке”. ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа. Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 “ОС”, с/сч. “Молодые насаждения”. |

Пример

ООО заполняет по итогам года упрощенный баланс. На 31.12 у организации числятся такие активы:

- закупленные ОС (сч. 01) – 100 тыс. руб. — материальные внеоборотные активы (код строки 1110);

- денежные средства (сч. 51) — 10 тыс. руб. – код строки 1250;

- задолженность покупателей — 15 тыс. руб. – ДЗ (код строки 1260).

Итого активов: 125 тыс. руб.

Пассивы:

- УК + Прибыль: 115 тыс. руб. — код строки 1310.

- Кредиторская задолженность (по оплате труда, перед контрагентами, перед бюджетом) – 10 тыс. руб. – код строки 1330.

Итого пассивы: 45 тыс. руб.

Нормативные и законодательные акты по теме

| Приказ Минфина РФ от 31 октября 2000 № 94н Приказ Минфина РФ от 02 июля 2010 № 66н п. 20 ПБУ 4/99 | Порядок отражения сведений о внеоборотных активах в строках бухгалтерского баланса |

| Приказ Минфина РФ от 31 октября 2000 № 94 | О формировании строки 1190 |

| ПБУ 19/02 | Об отражении в балансе финансовых вложений |

| ПБУ 14/2007 | Отражение с втроках баланса нематериальных активов |

| ПБУ 6/01 | Об отражении в балансе транспорта и прочих основных средств, а также доходных вложений в материальные ценности |

| ПБУ 14/2007 | Регламентация нематериальных активов |

| ПБУ 17/02 | Регламентация результатов исследований и разработок |

| ПБУ 24/2011 | Регламентация нематериальных поисковых активов |

| ПБУ 24/2011 | Регламентация материальных поисковых активов |

| ПБУ 19/02 | Регламентация финансовых вложений |

| ПБУ 18/02 | Регламентация отложенных налоговых активов |

Выводы о ПАО «Интер РАО»

Для оценки имущественного состояния ПАО «Интер РАО» коэффициенты внеоборотных активов представлены в таблице.

| Показатель | Вывод |

| Структура | Большая часть ВА приходится на ОС, что является характерным для предприятия отрасли производства |

| Динамика | За 2021 г. произошло увеличение ВА по статьям ОС и нематериальных активов, что говорит о наращивании производственных мощностей и положительно характеризует предприятие |

| ФО | Незначительное снижение коэффициента фондоотдачи обусловлено превышением темпов прироста ВА по сравнению с темпами прироста выручки |

| ФЕ | Небольшое увеличение фондоемкости произошло за счет увеличения стоимости ВА |

| РЕ | Прибыль с 1 рубля средств, вложенных в приобретение ВА, увеличилась, что характеризуется положительно |

По проведенному анализу можно сделать вывод о стабильном финансовом положении . Наращивание производственных мощностей может говорить о перспективах дальнейшего развития предприятия, а также о возможном расширении производства. Однако анализ сделан с использованием данных не далее последних трех лет.

Ответы на часто задаваемые вопросы по теме “Внеоборотные активы предприятия”

Вопрос: Нематериальный актив не признается таковым в балансе, если предприятие не может документально подтвердить наличие прав на его использование. Какими документами подтверждается право владения и применения НМА?

Ответ: В зависимости от того, о каком именно нематериальном активе идет речь, право на него может быть доказано путем предоставления оформленного патента, свидетельства, какого-то иного охранного документа, а также документов, которые подтверждают переход исключительного права на средство индивидуализации или результат интеллектуальной деятельности без договора, либо такой договор.