Бизнесмены ищут способы оптимизации налоговой нагрузки, но забывают о том, что законных методов платить вместо 1000 рублей 500 не существует. Если нельзя платить меньше, то о чём эта статья? О том, как сделать всё правильно и не платить больше, чем могли бы.

В статье о «черных» методах налоговой оптимизации мы рассказывали, чего нельзя делать, чтобы не нажить проблем с законом, а сегодня поговорим о том, как законно уменьшить налоги.

Узнайте:

- Как связаны форма собственности и размер налогов

- Как оптимизировать налог на прибыль

- Фишки по оптимизации для плательщиков НДС

Некогда читать? Посмотрите краткий обзор статьи

Законный подход

Законодательство предлагает целый набор инструментов для налоговой оптимизации — спецрежимы, льготы, нулевые ставки и адресные преференции. Например, компании малого и среднего бизнеса могут перейти на упрощённую систему. Это позволит им не уплачивать НДС, а налог со своих доходов платить по сниженным ставкам. Однако крупные организации и многие субъекты среднего бизнеса не могут применять льготные режимы. Перед ними встаёт вопрос — как уменьшить налог на прибыль при ОСНО.

Налогом облагается разница между полученными доходами и расходами, которые понесены в ходе деятельности. В Налоговом кодексе строго оговорено, что относится к доходам и расходам для целей расчёта налога на прибыль. Какая-либо самодеятельность здесь недопустима — это прямое нарушение закона.

Нельзя говорить о способах снижения налога на прибыль, не затрагивая тему серой и черной оптимизации. Самая явная незаконная практика — приписать затраты, которых не было, или завысить размер понесённых расходов. Налоговая служба ведет активную и весьма успешную борьбу с такими нарушениями. Поэтому ни в коем случае не стоит прибегать к этой схеме «оптимизации», равно как и к иным незаконным способам. Далее мы рассмотрим только легальные методы.

Бесплатная консультация по налогам

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

| ИП | ООО |

| Свобода и небольшой налог Предприниматель на УСН уплачивает один налог: 6% с дохода или 5-15% с прибыли, а остальные деньги тратит на свое усмотрение. | Двойной налог и отчетность Помимо основных налогов приходится платить НДФЛ 13% с дивидендов, если учредители планируют вывести деньги со счета. |

| Не обязан вести бухгалтерский учет Освобожден от ведения бухгалтерских регистров (проводок) и подготовки бухгалтерской отчетности (баланс, отчет о финансовых результатах и т. д.). | Обязаны вести бухучет В большинстве случаев приходится нанимать бухгалтера. |

| Уплачивает взносы за себя и работников (если они есть) ИП придется ежеквартально отчитываться в налоговую, пенсионный фонд и фонд соцзащиты так же, как и ООО, если у него есть наемные работники. | Отчитывается только за сотрудников ООО не может работать без сотрудников. Придется ежеквартально выплачивать страховые взносы от суммы начисленной зарплаты (более 30%) во внебюджетные фонды: ПФР, ФФОМС, ФСС. |

| Ведение ИП на УСН от 3000 рублей [Заказать] | Ведение ООО на ОСН от 8000 рублей [Заказать] |

Списание убытков прошлых лет

Не каждый год компания закрывает с прибылью, случаются и убытки. Законодательство позволяет впоследствии их списывать. При сдаче отчётности по налогу прибыль в декларации текущего периода указывается убыток прошлых лет или его часть. В 2020-2021 годах налоговую базу можно уменьшить подобным образом вплоть до половины. Если убыток больше, его можно перенести на будущие годы. Раньше действовало ограничение, позволяющее таким образом переносить убытки в течение 10 лет, теперь же оно снято.

Бывает, что убытки прошлых лет выявлены только в текущем году. Их можно отнести на внереализационные расходы, сократив тем самым налоговую базу, а значит, и сам налог.

Внереализационные расходы

Если вы проштрафились перед контрагентом и заплатили ему пеню – это уже внереализационный расход.

К внереализационным расходам

относятся проценты по кредитам, банковские гарантии, судебные издержки, штрафы и пени за нарушение договоров с контрагентами. Перечень таких расходов тоже открыт: все ситуации, которые случаются в жизни компании, предусмотреть невозможно.

Отдельно стоит вопрос – как учитывать скидки покупателю? Такие расходы могут учитываться сразу, а могут – задним числом. Согласно письму Минфина России от 23.06.10 № 03-07-11/267, скидки разрешено учитывать во внереализационных расходах как убыток прошлых налоговых периодов. А в 2012 году ведомство отметило, что затраты продавца по выплате премии (скидки) покупателю вследствие выполнения им определенных условий договора учитываются в полном объеме во внереализационных расходах – при условии их экономической обоснованности. То есть скидку новому клиенту реально «отстоять» в качестве обоснованного расхода. Но при этом желательно иметь на руках заключенный с клиентом договор, где упоминается такая скидка.

Создание резервов

Организация может предусмотреть в своей учётной политике создание таких резервов:

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и обслуживание.

Это может быть весьма выгодно для оптимизации налога на прибыль. Поясним на примере резерва по сомнительным долгам. Компания отгрузила товары покупателям, но не получила оплаты. При учёте доходов и расходов по методу начисления на дату отгрузки у неё образовался доход. А раз есть доход, то есть и объект обложения налогом на прибыль. Получается, денег нет, а 20% от теоретической суммы дохода уплатить нужно.

Чтоб этого избежать, создаётся резерв по сомнительным долгам. На конец квартала нужно определить длительность просрочки. Если она более 45 дней, то в расходы принимается половина суммы задолженности. При просрочке более 90 дней можно списать всю её сумму.

Конечно же, когда контрагенты вернут свои долги, налог уплатить придётся. То есть, создание резерва можно использовать для того, чтобы легально получить отсрочку по уплате налога. Уплачивать налог нужно будет из полученных, а не из собственных средств. Плюс этого способа в том, что в течение отсрочки деньги компании остаются в работе и приносят доход.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка.

Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС.

Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой.

Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в . Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться.

Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1 . После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Приобретение и ликвидация основных средств

Если планируется приобрести транспорт, оборудование или иные подобные объекты, можно рассмотреть вариант лизинга. Нужное оборудование будет предоставлено лизингодателем, а компания будет отчислять ему платежи. До окончания выплат техника будет находиться в собственности у лизингодателя, организация же сможет её использовать в своей деятельности.

Оптимизация налога на прибыль в следующем: лизинговые платежи входят в себестоимость продукции и снижают базу. Если же оборудование купить за счёт собственных средств, то в расходы можно принять только сумму амортизации.

Часто новая техника приобретается взамен старой, которая подлежит списанию. Связанные с её ликвидацией затраты — на демонтаж, разборку, вывоз — можно списать как внереализационные расходы в том периоде, когда происходит ликвидация. В эти же затраты включается и недоначисленная амортизация списанных объектов.

Возвратный лизинг

Для экономии используют возвратный лизинг — совершенно законную сделку (Постановление Президиума Высшего арбитражного суда РФ от 16.01.07 № 9010/06). По документам вы продаете лизинговой компании оборудование и получаете сумму денег. После этого работаете на оборудовании по контракту финансовой аренды и экономите на налогах — перемещение ОС происходит только по документам.

Ведите учет и платите налоги в веб-сервисе для малого и среднего бизнеса Контур.Бухгалтерия. Система сама рассчитает налог по данным учета и сформирует отчетность. Для оптимизации налога в сервисе есть управленческие документы и финансовый анализ. Первые две недели работы бесплатны для всех новичков.

Когда бухгалтеру не хватает времени на рутинные задачи, приходит пора задуматься об оптимизации процессов. Можно отдать часть работы на аутсорсинг или найти помощников в штат. Но есть вариант, который поможет сэкономить деньги компании и нервы бухгалтера — автоматизация бухгалтерии.

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.

Снижение ЕНВД

Среди вариантов, как законно уменьшить налог на прибыль, одним из интересных решений может стать применение единого налога на вменённый вид деятельности или сокращённо ЕНВД. Этот налог представляет собой фиксированную сумму, непосредственно снизить которую невозможно — она устанавливается государством дважды в год.

Тем не менее есть способ с помощью особого варианта применения такого режима сократить налогооблагаемую базу выручки.

Способы уменьшить налоговые отчисления

Мы выяснили, что при ЕНВД сократить выплаты государству нельзя — они считаются заранее. Но этот не значит, что бизнес не в силах использовать вменёнку с выгодой для себя. Хороший вариант — совмещение налоговых режимов УСН и ЕНВД. Суть метода в том, что предприниматель работает по нескольким ОКВЭД, один или несколько из которых подходит для вменёнки, а другие — нет.

При совмещении он платит налоги сразу по 2 режимам:

- вменённую сумму;

- 6% или 15% от доходов или доходов за минусом расходов.

На практике такой вариант реализуется достаточно легко. Внимания требует только учёт налогооблагаемой базы для выплат по упрощёнке. Всю бухгалтерию нужно будет поделить на 2 направления, чтобы чётко обосновывать в налоговой, по какому именно коду деятельности получен доход и включается ли он в расчет налогооблагаемой прибыли по УСН.

Форменная одежда

В продолжение разговора о товарном знаке стоит упомянуть и другой атрибут фирменного стиля организация — форму сотрудников. Особенно это актуально в сфере розничной торговли и услуг населению.

Затраты на изготовление формы включаются в состав расходов на оплату труда на основании пункта 5 статьи 255 НК РФ. А они, в свою очередь, понижают налоговую базу. Однако для этого должны исполняться 2 условия:

- форма передаётся работникам бесплатно или по пониженной цене;

- сотрудник получает её в собственность, то есть после прекращения трудового договора возвращать ее не нужно.

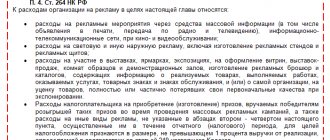

Маркетинговые исследования

Нередко компании прибегают к услугам маркетологов для изучения рынка с целью увеличить свои продажи. Если подобные исследования ещё не проводились, вероятно, есть смысл задуматься над этим. Тем более что затраты на них уменьшают базу по налогу на прибыль как расходы на консультации.

Однако это верно при одном условии — такие затраты оправданы, документально подтверждены и производятся в целях роста дохода. Изучение рынка должно проводиться в отношении продукции или услуг, которыми занимается компания. Если оно будет направлено на какие-то сторонние продукты, то расходы могут не признать. ИФНС решит, что исследование было фиктивным и проводилось исключительно для того, чтобы уменьшился налог на прибыль.

Обучение сотрудников

Если специалисты организации периодически будут повышать свой профессиональный уровень, бизнесу это пойдёт только на пользу. К тому же расходы на обучение могут снизить налог на прибыль — они списываются как прочие расходы по производству и реализации.

Для этого должны исполняться такие условия:

- направленные на обучение работники наняты по трудовым договорам;

- учебное заведение, с которым заключен договор, имеет право вести соответствующую деятельность.

Льготные ставки

Ставка налога на прибыль 20% состоит из двух частей. В 2021 году они таковы:

- региональная — 17%;

- федеральная — 3%.

Для отдельных категорий налогоплательщиков установлены нулевые федеральные и региональные ставки. То есть такие компании по факту этот налог не уплачивают. Ставка 0% применяется в отношении доходов, полученных:

- образовательными и медицинскими организациями;

- организациями, осуществляющими соцобслуживание граждан;

- участниками проекта Сколково;

- сельскохозяйственными производителями и рыбохозяйственными организациями.

Кроме того, федеральная часть налога на прибыль равна нулю для резидентов:

- свободной экономической зоны Крыма и Севастополя;

- порта Владивосток;

- экономической зоны Магаданской и Калининградской областей;

- туристско-рекреационного кластера и некоторых других зон.

Региональная часть ставки может быть понижена решениями властей субъекта РФ для отдельных категорий плательщиков. Так, в Москве для общественных организаций инвалидов, а также тех, кто использует их труд, региональная ставка установлена на уровне 12,5%.

При проведении проверки декларации по налогу на прибыль ИФНС может запросить документы, необходимые для подтверждения прав на льготные ставки.

Выбор системы налогообложения

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения. Система налогообложения — это установленный законодательно порядок, в котором с физических и юридических лиц взимаются налоги.

На сегодняшний день законодательно определены три системы налогообложения для использования широким кругом ФЛ и ЮЛ, одна для крестьянских хозяйств и одна для ИП — держателей патентов. Каждая из них несет в себе выгоды и недостатки.

Давайте разбираться, какая система подойдет вам. Для этого ознакомимся с ними подробнее, рассматривая в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход (ЕНВД)

Так называется льготная система налогообложения, принципиально отличающаяся от остальных. Отличие состоит в том, что определение налоговой базы производится не на основе фактических показателей работы за период, а на основе базовой «вмененной» доходности. Чтобы узнать сумму вмененной доходности обратитесь к налоговому кодексу ст. 346.29 пункт 3.

Доход от оказания бытовых услуг оценивается государством в 7 500 рублей в месяц. Немного, правда? Есть один нюанс – бытовые услуги могут оказываться только физическим лицам.

Другие виды деятельности тоже имеют вполне вменяемый «вмененный» доход. Ветеринары будут иметь налогооблагаемую базу в 7 500 рублей, автослесари – 10 000 рублей, продавцы – 4 500 рублей, водители – от 1000 до 6 000 рублей.

Налог рассчитывается как 15% от суммы вмененного дохода, помноженной на коэффициенты К1 и К2. Коэффициент К1 раз в год определяется приказом Минэконоразвития, коэффициент К2 – местными органами власти.

ЕНВД — это хороший выбор для физических лиц и организаций, которые имеют большие доходы, используя при этом малые ресурсы. При грамотном расчете может оказаться, что уплата 15% ЕНВД будет меньше в абсолютной сумме, чем 13% налога на доходы физлица.

Талантливые программисты, юристы, доктора, рекламщики и прочие фрилансеры могут использовать ЕНВД для минимизации налогов

Но есть здесь и подводные камни.

Во-первых, работать с ЕНВД может лишь небольшая часть индивидуальных предпринимателей и организаций. Среди разрешенных отраслей деятельности:

- пассажирские и грузовые перевозки;

- услуги общественного питания (с ограничениями)

- обслуживание, ремонт и мойка автомобилей;

- аренда квартир и помещений коммерческого назначения;

- услуги аренды парковочных мест;

- розничная торговля (с ограничениями);

- ветеринарные услуги;

- услуги рекламы (с ограничениями);

- отдельные платные услуги физическим лицам и другие, описанные в ст. 346 НК РФ.

Статья 346.26 ограничивает возможности перехода на ЕНФД еще больше. Нельзя использовать ЕНВД, если:

- у Вас больше 100 сотрудников;

- Вы имеете долю больше 25% в другом юридическом лице;

- Вы используете договоры простого товарищества и доверительного управления;

- местные законодательные акты ограничивают использование ЕНВД.

Во-вторых, Вы должны быть уверены, что каждый месяц будете получать достаточный доход, ведь налог платится независимо от того, работали ли Вы фактически и заработали ли прибыль.

Наконец, с 1.01.2021 года ЕНВД будет отменён. Учитывайте этот момент при выборе системы налогообложения.

Упрощенная система налогообложения (УСНО)

УСНО также льготной системой налогообложения, но использоваться может гораздо шире, чем ЕНВД. Упрощенная система налогообложения потому так и называется, что методика расчета налоговой базы и налога предельно проста.

В первом варианте налог исчисляется как 6% с дохода. При использовании такого варианта Вам не нужно подтверждать расходы для налоговой службы.

Во втором варианте Вы платите 15% с прибыли, то есть учитываете и подтверждаете доходы и расходы.

Предприниматель или организация, находящиеся на УСНО, являются плательщиками единого налога, который заменяет часть налогов: налог на прибыль, НДС, НДФЛ (для владельца бизнеса), налог на имущество. Но остальные налоги: транспортный и земельный, НДФЛ для наемного персонала и в особенных случаях имущественный налог – нужно будет уплачивать.

Какой способ налогообложения выбрать, также можно посчитать. Для этого используем неравенство:

0,06 × Доходы — Вычитаемые суммы < 0,15 × ( Доходы — Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Однако есть определенный ограничения при переходе на УСН. Вы не сможете использовать преимущества УСН, если:

- У вашей организации есть филиалы.

- Вы занимаетесь выпуском подакцизных товаров.

- Вы занимаетесь ломбардной деятельностью.

- Вы оказываете услуги азартных игр.

- На Вас трудятся более ста человек.

- Основных средств в вашей организации более ста миллионов.

- Вы или ваша организация имеет долю более 25% в других фирмах.

- Оборот Вашей организации за последние девять месяцев превысил 45 миллионов рублей, помноженных на коэффициент дефлятор.

Стоит отметить, что 6% и 15% — это максимальные ставки, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки — 0% и 5% соответственно.

На сайтах налоговых служб регионов можно найти всю необходимую информацию по законодательной базе уменьшения налога на прибыль.

Основная система налогообложения (ОСНО)

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2021 год ставка налога на прибыль при ОСНО составляет 20%.

После того, как вы определились с режимом налогообложения, пришло время подумать о методах оптимизации налога на прибыль. Пробежимся коротко по специальным налоговым режимам.

Инвестиционный вычет

С 1 января 2021 года действует инвестиционный вычет, который уменьшает сумму налога на прибыль (не налоговой базы). Механизм его применения прописан в статье 286.1 НК РФ. Условия таковы:

- В субъекте, где расположен налогоплательщик, должен быть принят закон об инвестиционном вычете.

- Организация должна в своей учётной политике закрепить положение о том, что имеет право применять этот вычет. Чтобы это право появилось в 2022 году, в учётной политике его нужно зафиксировать до конца текущего года. В дальнейшем это решение нельзя будет поменять в течение 3 лет.

- Вычет действует в отношении объектов, которые были введены в эксплуатацию с начала 2021 года. Либо после этой даты была пересмотрена их стоимость.

- Вычет применяется ко всем объектам, которые относятся к III-VII амортизационным группам.

- Региональная часть налога на прибыль и может быть уменьшена на сумму до 90% от затрат, понесенных налогоплательщиком в связи с приобретением, модернизацией или реконструкцией основных средств. При этом данная часть налога должна составлять как минимум 5% от налоговой базы.

- Федеральную часть налога можно уменьшить не более, чем на 10% от суммы затрат. Минимального размера налога не установлено.

Итак, мы рассмотрели, как уменьшить налог на прибыль при ОСНО в рамках закона. Большинство легальных методов сводится к тому, чтобы правильно учесть расходы. Компаниям следует периодических анализировать свои затраты. Вполне вероятно, в итоге высвободятся средства, которые можно направить на развитие бизнеса.

Зарплаты «в конвертах»

При такой схеме наниматель указывает в трудовом договоре небольшую часть зарплаты, а остальное выдает работнику на руки. С помощью «теневой» зарплаты работодатель может не выплачивать подоходный налог и сэкономить на страховых взносах.

- заработная плата сотрудников ниже средней по региону для работников аналогичной квалификации;

- зарплата рядовых работников выше, чем у руководства;

- зарплата специалиста существенно ниже, чем на предыдущем месте работы;

- работник представил документ, где сумма отличается от указанной в отчетах компании (например, в посольство для оформления визы или для получения пособия).

Чтобы выявить правонарушение, налоговики устраивают проверку. Выплата зарплаты «на руки» подтвердится, если:

- найдется документ, подтверждающий факт ведения двойной бухгалтерии и выплаты «серой» зарплаты,

- этот факт подтверждают сотрудники.

Если налоговики докажут, что работодатель выдает зарплату «в конверте», ему нужно будет перечислить в бюджет удержанную сумму налога, в соответствии со ст. 108 п. 5 НК РФ. Кроме того, ему грозит штраф в размере 20 % от суммы НДФЛ, согласно ст. 123 НК РФ, пеня по ст. 75 НК РФ. Также его могут привлечь к административной и уголовной ответственности по ст. 15.11 КоАП РФ и ст. 199.1 УК РФ.