Налогооблагаемые доходы

В соответствии с законом, налогом на прибыль облагаются следующие доходы организации:

- доходы, полученные от реализации товаров, работ, услуг. В данном случае не имеет значения, приобретенные это товары или товары собственного производства.

- внереализационные доходы, такие как:

- прибыль от прошлых отчетных периодов, выявленная в текущем отчетном году;

- положительные суммовые разницы;

- положительные курсовые разницы;

- безвозмездно полученное имущество;

- пени и штрафы;

- списанная кредиторская задолженность;

- проценты по векселям и коммерческим кредитам;

- проценты, полученные по займам;

- дивиденды;

- стоимость ценностей, выявленных при инвентаризациях или полученных после ликвидации основных средств и т.п.

НДС

НДС – налог на добавленную стоимость – форма изъятия в государственный бюджет доли стоимости продукта. Реализуется и выплачивается на всех этапах производства.

Формула расчета налога на НДС

Рассчитывается налог по следующей формуле:

НДС=Стоим*Ст,

где:

- Стоим – стоимость реализованной продукции (с акцизами, но без НДС).

- Ст – ставка налога (0%, 10%, 18%).

Примеры расчета НДС

реализует 1 тысяча елочных игрушек по цене 10 рублей за штуку. Налоговая ставка составляет 18%, при этом налог в ценнике не учитывается. Необходимо вычислить НДС и конечную стоимость продукта (с налогом).

- В первую очередь определяется стоимость без НДС (НБ): 1 000*10= 10 000 рублей.

- Вычисляется НДС от полученной суммы: 10 000*0,18= 1 800 рублей.

- Выявляется сумма с НДС: 10 000+1 800= 11 800 рублей.

- Итоговая сумма может быть определена сразу: 10 000*1,18=11 800 рублей.

Пример подсчета НДС

В соответствии с проведенными вычислениями в расчетных документах необходимо указать следующие показатели:

- стоимость без НДС – 10 тысяч рублей;

- НДС по ставке 18% — 1 800 рублей;

- стоимость с НДС – 11,8 тысяч рублей.

Итак, каждый налоговый агент должен понимать, что условия выплаты налога считаются обязательными к исполнению, так как контролирующие органы отслеживают систему учета любой организации. В случае выявления нарушений на виновное лицо будут наложены штрафные санкции, которые в дальнейшем отрицательным образом сказываются на репутации всей фирмы.

Не облагаемые доходы

Перечень доходов, не облагаемых налогом на прибыль, приведен в статье 251 Налогового кодекса Российской Федерации и является конечным.

Не подлежат налогообложению:

- предоплата, внесенная за товар, когда используется метод начисления;

- полученные заемные средства;

- стоимость имущества, внесенного в качестве вклада в уставный капитал;

- стоимость имущества или денежные средства, полученные организацией в связи с исполнением обязательств по договору посредничества, за исключением собственного вознаграждения посредника;

- гранты и средства целевого финансирования;

- стоимость предоставленных по договору безвозмездного пользования, неотделимых улучшений основных средств;

- стоимость произведенных арендатором неотделимых улучшений арендованного имущества.

Также, под налогообложение не попадает имущество, полученное безвозмездно:

- от физического лица, при условии, что доля данного лица в уставном капитале организации составляет более 50 %;

- от юридического лица, при условии, что его доля в уставном капитале получателя составляет более 50 %;

- от другой организации при условии, что доля получателя в ее уставном капитале составляет более 50 %.

Если перечисленное имущество в течение года было передано в пользование или владение третьим лицам, заплатить налог на прибыль необходимо в общем порядке.

Что может быть объектом налогообложения

В России взносы в бюджет платят физические и юридические лица — субъекты налогообложения. Чтобы понять, надо ли вам рассчитывать и платить налоги, попробуйте оценить свои доходы, имущество или деятельность, которой занимаетесь. Это источники или объекты налоговых обязательств:

- работающее по трудовым договорам население платит НДФЛ, предприятия — сбор с прибыли;

- имущественным взносом облагается недвижимость физлиц и организаций, транспорт, земельные участки;

- налогооблагаемая деятельность: добыча полезных ископаемых, эксплуатация водных объектов. Отдельно рассчитывается налог на игорный бизнес, торговый сбор и акцизы;

- особой группой вынесены отраслевые взносы в бюджет за пользование недрами, животными и водными биоресурсами;

- предприниматели или ООО вправе выбрать один или несколько специальных налоговых режимов. Это ЕНВД (единый налог на вмененный доход), УСН (упрощенная система налогообложения), ЕСХН (единый сельскохозяйственный налог) или патент. Система сборов позволяет применять эти режимы и рассчитывать налоги параллельно друг другу.

Если налогоплательщик зарегистрирован как ИП, это не отменяет его обязанность вносить обязательные налоговые платежи физического лица. Это налоги на имущество, на личный транспорт, НДФЛ и земельный.

Расходы организаций, подлежащие вычету

- Расходы на оплату труда сотрудников. Данная группа включает:

- заработную плату;

- премии;

- компенсации;

- доплаты;

- единовременные выплаты за выслугу лет;

- расходы на оплату труда сотрудникам, работающим по гражданско-правовым договорам;

- страховые платежи, как по договорам обязательного, так и по договорам добровольного страхования;

- расходы на оплату труда за периоды вынужденного временного простоя;

- начисления при сокращениях штата или реорганизации фирмы;

- средства, зарезервированные на предстоящую выплату вознаграждений за выслугу лет и оплату отпусков;

- затраты сотрудников на выплату процентов по кредитам и займам на приобретение и строительство жилья и прочее.

- Материальные расходы

- Амортизация основных средств

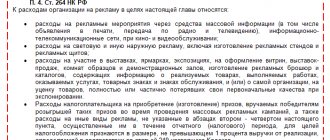

- Прочие расходы, связанные с реализацией и производством. Такие как:

- аренда;

- услуги сторонних организаций;

- реклама;

- компенсации за пользование личным транспортом;

- командировочные и представительские расходы;

- обучение кадров;

- страхование;

- права на пользование программами и базами данных для компьютерной техники.

- Внереализационные расходы, которые включают:

- проценты по займам и кредитам;

- проценты по ценным бумагам;

- судебные издержки и арбитражные сборы;

- штрафы, неустойки, пени за нарушенные условия договоров;

- недостачи материальных ценностей, выявленные при инвентаризациях, в случае отсутствия виновных лиц;

- отрицательная курсовая разница;

- расходы, понесенные в связи с формированием резерва по сомнительным долгам;

- убытки прошлых лет, которые были выявлены в текущем налоговом периоде;

- списанная дебиторская задолженность;

- потери от форс-мажорных обстоятельств.

Типы и виды налоговых ставок

Типовая классификация налоговых ставок осуществляется на определенных основаниях. Так, по степени обременения для налогоплательщика выделяют следующие типы НС:

1. Базовая НС. Данное понятие не предусматривает отнесение плательщика налога к какой-либо определенной группе, что дает ему возможность пользоваться налоговыми льготами и иными преференциями;

2. Повышенная НС устанавливается в отношении налогоплательщиков, деятельность которых можно охарактеризовать как таковую, что дает право государству взимать повышенный налог с плательщика;

3. Пониженная НС. Применение данного вида налоговой ставки позволяет налогоплательщику пользоваться налоговыми льготами и преференциями, вплоть до использования нулевой НС.

По методу установления налоговые ставки могут быть:

1. Абсолютные.

Абсолютная налоговая ставка – это фиксированная величина, определяемая для каждого конкретного объекта налогообложения отдельно;

2. Относительные.

Размер относительной НС напрямую зависит от величины объекта обложения и исчисляется в пропорциональном отношении к нему.

По юрисдикции утверждения налоговые ставки подразделяются на следующие:

- федеральные;

- региональные;

- местные.

Расходы, не вычитаемые из налогооблагаемой базы

Расходы, не подлежащие вычетам из налогооблагаемой базы, перечислены в статье 270 Налогового кодекса Российской Федерации.

К таким расходам относятся:

- взносы учредителей в уставный капитал;

- налоги и платежи за превышение лимитов на выбросы в окружающую среду загрязняющих веществ;

- пени и штрафы, перечисляемые государственный бюджет, а также государственные внебюджетные фонды;

- выплаты и вознаграждения членам совета директоров;

- отчисления в резерв на случай обесценивания вложений в ценные бумаги. Исключение составляют отчисления профессиональных участников рынка ценных бумаг;

- убытки, понесенные в процессе обслуживания производства и хозяйства. В этот перечень входят объекты, как социально-культурной, так и жилищно-коммунальной сферы;

- предоплата, внесенная за товар, в случае использования метода начисления;

- имущество и средства, переданные по кредитам и договорам займа;

- добровольные членские взносы в общественные организации;

- стоимость имущества, переданного безвозмездно. Сюда же включают расходу на передачу такого имущества;

- плата за нотариальное оформление, когда суммы такой платы превышают установленные тарифы;

- суммы переоценки ценных бумаг по рыночной стоимости в случае отрицательной разницы;

- премии, выплаченные из целевых поступлений или средств специального назначения;

- частичное или полное погашение кредитов, предоставленных работникам на жилье;

- единовременные выплаты по уходу на пенсии, а также надбавки к пенсии;

- оплата отпусков, не предусмотренных действующим законодательством, но предусмотренных коллективным договором;

- путевки на отдых и лечение для сотрудников;

- посещение культурных и спортивных мероприятий;

- подписка на литературу, не используемую в производственных целях;

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- льготное или бесплатное питание в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Рубрика о восстановлении документов — как восстановить пенсионное страховое свидетельство.

В новости (тут) о том, как восстановить потерянное водительское удостоверение.

Как оформить наследство на дом? https://urist.club/inheritance/coming_into/kak-oformit-nasledstvo.html

Что важно учесть при расчете налога

Сотрудники фискального ведомства сами определяют сумму платежа, когда рассчитывают налоги: транспортный, земельный, на имущество физических лиц. В этих случаях плательщикам рассылаются налоговые уведомления по почте или в электронные ресурсы.

Работодатель является налоговым агентом. Он рассчитывает и уплачивает ежемесячный взнос в бюджет с дохода за работника. Все остальные плательщики налога рассчитывают его самостоятельно.

При подсчетах важно учитывать порядок расчета и уплаты. При самостоятельном подсчете налоговой суммы в инспекцию сначала подается декларация, где плательщик должен рассчитать налог. Оплата происходит позже.

Не менее важно соблюдать сроки. В случае несвоевременного платежа начисляется пеня. Неоплаченный взнос в бюджет взыскивается в виде штрафа в 20% от налоговой суммы. Так же наказывается плательщик, если налог рассчитан с неточностями. Если ошибки в расчетах признаны умышленными, сумма штрафа увеличивается до 40% — ст. 12 НК РФ.

Сумма налогового платежа рассчитывается за конкретный отрезок времени — налоговый период. Как правило, это календарный год, но может быть месяц или квартал.

Источники:

Налоги РФ

Информация о ставках и льготах по налогам

Налоговый кодекс

Размер налога на прибыль

Налоговая ставка по налогу на прибыль для организаций по действующему законодательством составляет 20%. Из них в федеральный бюджет поступают 2%, а 18% отчисляются в региональный.

Данная налоговая ставка действует для резидентов Российской Федерации.

Для иностранных организаций, в случае, если они не имеют постоянного представительства в Российской Федерации, размер налога на прибыль составляется из 20 % со всех доходов и 10 % от использования или сдачи транспортных средств для международных перевозок.

Объект налоговой базы по разным налогам

Налоги могут взиматься по различным алгоритмам – в одних за основу принимаются стоимостные показатели, в других ориентироваться надо на количество объектов налогообложения или их физические характеристики.

Налогооблагаемая база выводится обособленно по каждому налогу, а каждый налог имеет собственный объект налогообложения (п. 1 ст. 38 НК РФ). Что может выступать в качестве объекта взимания налога:

- продажа товара или услуг;

- реализация имущества, находящегося в собственности;

- доход или прибыль;

- транспортные средства;

- иное обстоятельство, которое может обладать качественной или стоимостной характеристикой.

Налоговая база определяется как стоимостное выражение объекта налогообложения, но из этого правила бывают исключения. Нестандартный алгоритм выведения суммы налогообложения присущ, например, транспортному налогу – объектом выступают автомобили и другие средства передвижения, но за основу расчетов принимается не их цена, а мощность двигателя. Стоимостной фактор оказывает косвенное влияние – для дорогостоящих авто в формулу расчета вводят специальные повышающие коэффициенты.

Пример порядка расчета

Организация-производитель Х взяла в текущем отчетном периоде кредит 1 млн. рублей, при этом внесла первоначальный взнос 400 тысяч рублей.

Суммы по кредитам и предварительным взносам в данном случае не подлежат налогообложению.

В первом квартале года организация получила выручку 1 770 тысяч рублей, в том числе НДС 270 тысяч рублей.

Затраты на производство составили 560 тысяч рублей. Заработная плата персонала — 350 тысяч рублей.

Страховые взносы с заработной платы — 91 тысяча рублей. Амортизация оборудования — 60 тысяч рублей.

Проценты по кредиту, выданному другой фирме и учитываемые при налогообложении, за первый квартал составили 25 тысяч рублей. Также учитываем прошлогодний налоговый убыток, который составил 120 тысяч рублей.

Итого расходов за первый квартал года: 767 700 рублей.

Налогооблагаемая прибыль за первый квартал года: 612 300 рублей.

1 770 000 (выручка) — 270 000 (НДС) — 767 700 (расходы) — 120 000 (налоговый убыток за прошлый год) = 612 300 рублей.

Сумма налога на прибыль составит: 122 460 рублей.

612 300 (прибыль) х 20% (налоговая ставка) = 122 460 рублей.

сумма налога, поступающего в федеральный бюджет: 612 300 х 2% = 12 246 рублей.

сумма налога, поступающего в региональный бюджет: 612 300 х 18 % = 110 214 рублей.

Порядок сдачи декларации, уплаты налога и авансовых платежей

Отчетный период по налогу на прибыль составляет 1 год. Но если все хозяйствующие субъекты станут вносить суммы лишь по его истечении, то бюджет будет пополняться неравномерно. Поэтому введены авансовые налоговые платежи. Они могут быть:

- Ежеквартальными. Исчисление налога на прибыль в этом случае проводится за 3, 6, 9 месяцев с учетом сумм, уплаченных за предыдущий период. Согласно 286 статьи НК РФ их вносят все плательщики. Исключение составляют бюджетные учреждения культуры и организации, применяющие ежемесячные платежи по фактической прибыли.

- Ежеквартальными с разбивкой по месяцам. Юридическое лицо обязано использовать этот вид платежей, если им получена выручка более 15 млн рублей в каждом из предыдущих четырех кварталов. Алгоритм расчета суммы ежемесячного платежа заключается в том, что налог за предыдущие кварталы определяется с нарастающим итогом, начиная с 1 января отчетного года. Его размер корректируется по итогам отчетного квартала, в зависимости от полученной прибыли. От платежей освобождены бюджетные и некоммерческие организации.

- Ежемесячными по фактически полученной прибыли. Такой вариант может использоваться любой компанией. При этом размер налога определяют помесячно нарастающим итогом с начала года. При его уплате учитываются суммы, перечисленные за предыдущие месяцы.

По итогам каждого отчетного периода организация должна предоставить декларацию. Ее образец, рекомендуемая форма и правила заполнения утверждены Приказом ФНС России.

Документ следует предоставить в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения.

В том случае, когда дочерние структуры расположены на территории одного субъекта Федерации, то налог в региональный бюджет можно вносить через любое из них, а какое именно – организация определяет сама.

Если численность персонала организации превышает 100 человек, то декларация принимается налоговым органом только в электронном виде.

Годовую декларацию все организации обязаны сдавать не позднее 28 марта года, следующего за прошедшим. Сроки сдачи за отчетные периоды зависят от варианта перечисления «прибыльных» авансов:

- При ежемесячных, по фактической прибыли, декларация подается до 28 числа каждого месяца. В этом случае отчетными периодами являются 1, 2, 3 месяца и т. д. до конца календарного года.

- При ежеквартальных отчитываться придется по итогам 3, 6 и 9 месяцев. Декларацию необходимо подать до 28 числа месяца, следующего за отчетным кварталом, то есть, до 28 апреля, 28 июля, 28 октября.

За нарушение сроков уплаты авансовых платежей и подачи деклараций предусмотрены пени и штрафы.

Как рассчитывается налог на прибыль?

Для начала нужно вычислить налогооблагаемую базу, которая рассчитывается как разница между общими доходами организации, выраженными в денежной или натуральной форме (ОД), и ее общими расходами (ОР). То есть налогооблагаемая база – это общая прибыль предприятия за вычетом расходов за отчетный период времени.

Общий доход – это сумма доходов, полученных в результате основного и второстепенного видов деятельности данной организации. Проще говоря, это общая прибыль.

Общий расход складывается из расходов на рекламу, оплату труда, амортизационных, производственных расходов, а также штрафов, задолженностей и пр.

Также для расчета налога на прибыль необходимо знать налоговую ставку (НС) в процентах, которая с 2015 года составляе20%, за редким исключением (но не может быть ниже 12,5 %).

Алгоритм расчета налога на прибыль (НП): НП= (ОД-ОР)*НС/100

Сумма, полученная в результате этих расчетов, и будет суммой налога, которую необходимо погасить.

Основные ставки

Выполняйте расчет налог на прибыль по ставке на 2021 год для налогоплательщиков на общем налоговом режиме, — 20 % от полученного финансового результата деятельности. До 2021 г. организации отчисляли 18 % в региональный бюджет и 2 % — в федеральный бюджет. С конца 2021 года вступила в силу иная разбивка по уровням бюджета (Приказ ФНС РФ № ММВ-7-3/[email protected] от 19.10.2016). Теперь налогоплательщики перечисляют 17 % в бюджет региона и 3 % — в федеральную казну. Органы местного самоуправления имеют возможность снизить налоговую ставку, перечисляемую в казну того или иного региона, но региональная ставка не должна быть меньше 13,5 %, а минимальная общая ставка — не ниже 16,5 %.

Рассмотрим пример, как посчитать налог на прибыль для общей ставки налогообложения. В каждом регионе установлены минимальные значения для отдельных видов налогоплательщиков. К примеру, в Москве снижение налогового бремени до 13,5 % ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или же представляющим особые экономические зоны, технополисы и индустриальные парки. В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 13,5 % только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье и контролируемые иностранные компании — 20 %;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10 %;

- российские предприятия с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13 %;

- иностранные компании, получающие дивиденды от российских предприятий и владельцы доходности по государственным, муниципальным ценным бумагам — 15 %;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы, согласно пп. 2 п. 4 ст. 284 НК РФ, — 9 %.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов и действующие на территории опережающего социально-экономического развития.

Декларация и код периода

Налоговая декларация при расчете налога на прибыль – это документ, заполняемый налогоплательщиком, в котором отражаются сведения об его основной деятельности, а именно:

- доходы организации и ее расходы;

- налоговые вычеты (возвраты) и льготы;

- общая налоговая сумма;

- сведения об объектах, подвергающихся налогообложению;

- прочие данные, служащие основанием для исчисления налога.

Налоговая декларация подается каждым налогоплательщиком на каждый налог отдельно. Для каждого налога законодательством установлены свои сроки сдачи декларации.

При заполнении налоговой декларации в обязательном порядке надо указать код налогового периода. За период может браться один календарный месяц, квартал, год или другой отрезок времени.

- коды 01-12 соответствуют двенадцати месяцам (01 – за январь и т.д.);

- коды 21-24 – четырем кварталам;

- код 51 обозначает первый квартал при ликвидации предприятия; 54 – второй квартал; 55 – третий; 56 – четвертый;

- коды 71-82 соответствуют двенадцати месяцам и также указываются при ликвидации организации (71 – за январь, 72 – февраль и т.д.).

Ошибка в расчете: как исправлять

Если в учете налогоплательщика была допущена ошибка при исчислении размера налогооблагаемой суммы, то ее необходимо исправить. Чиновники предусмотрели два варианта исправления ошибок:

- Период совершения ошибки определяется. В таком случае налогоплательщик вносит исправления в учете именно в том расчетном (налоговом) периоде, к котором была допущена неточность. Затем сдает в ФНС корректировочную отчетность и уплачивает суммы выявленной задолженности либо просит зачесть переплату в счет будущих платежей.

- Период совершения ошибки определить невозможно. При таких обстоятельствах исправления вносятся в том расчетном (налоговом) периоде, в котором данная неточность была обнаружена. В таком случае подготовьте пояснительную записку в ФНС, чтобы заранее предупредить инспекторов и избежать штрафных санкций.

Конкретного срока предоставления корректировок в ФНС не предусмотрено. Однако медлить не стоит. Направьте исправленную отчетность сразу по обнаружению ошибки до камеральной или выездной проверки инспекции. В противном случае налоговики выставят штрафы.

Методы расчета

Всего существует два метода расчета налога на прибыль:

- В основном применяется метод начисления. При ведении налогового учета данным методом все доходы (расходы) отражаются в тот отчетный период, когда они были произведены вне зависимости от фактической даты поступления денежных средств. То есть выручка признается на основании отгрузки и представления расчетных документов.

- В некоторых случаях разрешено применение кассового метода, согласно которому доходы и расходы признаются на основании фактического начисления денежных средств.

Определение налоговой базы

Система налогообложения функционирует в России по правилам, заложенным в НК РФ. Всем налогоплательщикам вменяется в обязанность осуществлять расчеты по налогам в строго отведенные сроки и с соблюдением принципа полноты погашения долгов. Сумма налоговой базы выступает в роли структурного элемента любого налога. Налогооблагаемая величина может быть представлена в разных формах:

- стоимостное измерение объекта;

- физическая характеристика предмета налогообложения;

- иное значение.

Налоговая база представляет собой стоимостное выражение объекта налогообложения, по которому выводится окончательное значение обязательств налогоплательщиков перед бюджетами разных уровней.

Налоговая база организации по разным видам платежей рассчитывается по итогам налоговых периодов. Основой для выведения этого параметра являются регистры бухгалтерского и налогового учета. Если в процессе вычислений была допущена ошибка, она устраняется путем корректировки базы налогообложения за тот период, в котором имеет место недочет, а не в текущем интервале.

Налогооблагаемые суммы могут выводиться двумя методами:

- Кассовый способ – в этом случае в расчет принимаются доходно-расходные операции, фактически произведенные налогоплательщиком в рассматриваемом периоде.

- Метод начисления, когда акцент делается на дате появления права на имущественный актив или на моменте возникновения обязательств.

Физические показатели и базовая доходность ЕНВД

Далее рассмотрим подробнее приведенные выше показатели.

Значения базовой доходности и физического показателя определены для каждого конкретного вида предпринимательской деятельности и утверждены нормами статьи 346.29 НК РФ.

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

Корректирующие коэффициенты К1 и К2

Коэффициенты К1 и К2 позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода.

К1 – коэффициент-дефлятор, устанавливаемый федеральным законодательством на календарный год. Он ежегодно определяется Минэкономразвития России и публикуется не позднее 20 ноября года, в котором устанавливаются коэффициенты-дефляторы. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

ЕНВД Коэффициент К1 на 2021 год составляет 1,915

К2 – корректирующий коэффициент базовой доходности, устанавливаемый местным законодательством и учитывающий совокупность особенностей ведения предпринимательской деятельности (перечень товаров, услуг, иные особенности).