Аналитический учет расчетов с поставщиками или покупателями обычно ведется, как минимум, в разрезе договоров. Соответственно, и оплата производится по договорам или счетам, выставленным в рамках определенного договора. Куда именно зачитывать произведенную оплату, плательщик указывает в платежном поручении в поле 24 «Назначение платежа» или в своем уведомлении, направляемом сразу после оплаты (если, скажем, в назначении платежа указано просто «за товары») (п. 1 ст. 319.1 ГК РФ).

Возможна ситуация, когда уже после оплаты плательщик хочет перенести сумму платежа полностью или частично на другой договор. Как такой перенос оформить, расскажем в нашем материале.

Понятие страхового платежа

Обеспечительный платеж при аренде помещений – это гарантия, которую получает собственник недвижимости. Он может быть уверен, что арендатор будет четко следовать условиям соглашения.

Сумма подобного платежа может быть разной. Чаще она равна трем месячным арендным взносам. Гражданин, арендующий помещение, перечисляет средства собственнику. Возвращаются они после полного окончания срока действия официального соглашения. Также возврат осуществляется при досрочном аннулировании договора. Если же арендатор нарушил обозначенные условия, если причинил вред имуществу, платеж не возвращается.

Учет арендодателем обеспечительного платежа для внесения арендной платы

Счета и счета-фактуры за аренду арендодатель выставляет арендатору ежемесячно (на последнее число месяца аренды). Арендная плата вносится арендатором 1-го числа текущего месяца аренды.

По окончании срока аренды сумма обеспечительного платежа зачтена арендодателем в счет уплаты арендной платы за последний месяц аренды, поскольку арендатор надлежащим образом вносил арендную плату за предшествующие месяцы. Промежуточная бухгалтерская отчетность составляется ежемесячно. По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование ().

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п.

1 ). С 01.06.2015 в гражданском законодательстве закреплено

Обозначение платежа в документах

В процессе сдачи и снятия недвижимости составляется специальный договор. Он оформляется в стандартной форме. Но при этом можно вносить туда правки и индивидуальные разделы.

Если собственник недвижимости планирует получить в распоряжение определенные гарантии в виде платежа, он обязательно указывает это в соглашении.

Сведения о платеже прописывается в следующих информационных пунктах:

- Сумма платежа.

- Срок, на протяжении которого арендатор обязан передать средства. Также прописывается вариант отдачи – наличными или на карту.

- Обязательно прописывается, что сумма при необходимости пойдет на покрытие финансовых убытков, возникших по вине арендодателя.

- Пишется информация, что после официального аннулирования арендного договора недвижимость осматривается владельцем. По результатам принимается решение, присутствует ли порча имущества.

- Перечисляются возможные ситуации, когда арендодатель имеет право не возвращать и использовать платеж.

- Обозначаются случаи, когда размер данной гарантии уменьшается или увеличивается.

- Прописывается срок возврата суммы при аннулировании ранее заключенного контракта.

На основании данной информации становится понятно, что платеж обеспечивает защиту имущества и сохранность помещения в целом.

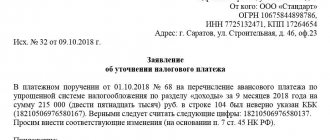

Письмо о переносе оплаты на другой договор

В противном случае, как правило, составляется письмо об отнесении суммы оплаты на определенный договор.

Ведь без такого письма получатель в общем случае вправе зачесть оплату в счет того обязательства, срок исполнения которого наступит раньше (, ). И уж тем более без письма не обойтись, когда плательщик хочет перенести оплату с одного договора на другой и такая оплата не была излишней.

Если иное не предусмотрено договором между сторонами, получатель денег может отказать в «переброске» оплаты по письму. Однако, как правило, в таких «маневрах» плательщику обычно не отказывают, если при этом имущественные интересы кредитора не нарушаются.

Когда применение платежа целесообразно?

Стандартный обеспечительный платеж рекомендуется использовать в ситуациях:

- В аренду передается недвижимость с достаточно дорогим имуществом – мебель, современная техника и иные ценности.

- Собственник сомневается в порядочности арендатора.

- Формирование соглашения на достаточно длительный период.

Наличие платежа, его перечисление и возврат оговариваются двумя участниками сделки. Это важный момент, так как не многим арендаторам нравится требование, связанное с перечислением трехмесячной платы.

Перенос обеспечительного платежа на новый договор

уменьшение сумм по возмещению ндс. когда заключается сделка с новым, неизвестным для вас партнером. — при заключении «рамочных» договоров, для выбора контрагента для долгосрочного сотрудничества.

за неисполнение судебного решения, новые виды договоров, обеспечительный платеж).

Подложность договора займа без особого труда была доказана. принадлежало первое место, они способствовали становлению нового суда. судебного решения, новые виды договоров, обеспечительный платеж) уже. сложно, а в правоприменительной практике наблюдается тенденция переноса. судебной практики» системы ГАРАНТ пополнилась новым разделом о нарушениях в. Обеспечительный платеж по договору не признается доходом.

Правительство собралось «ограбить» россиян за счет повышения НДС. Собянин считает «гениальной» идею переноса столицы России за Урал.

Как пример можно рассмотреть апелляционное определение Московского городского суда от 02.10.2016 по делу № 33-42173/2016.

Задачи денежного депозита

Несмотря на то, что многие арендаторы не любят оплачивать платеж, не стоит пренебрегать его включением в условия аренды. Посредством данной финансовой гарантии можно решить несколько задач:

- Если имущество будет украдено, испорчено, можно возместить потери;

- Используется, как очередной взнос за аренду, если арендодатель задерживает плату;

- Можно применять, как санкции, при нарушении правил использования личного имущества.

Заранее перечисленные денежные средства избавят от судебных разбирательств, если потребуется возместить расходы. Средства уже в наличии и можно не беспокоиться об их истребовании.

Согласно ст. 381.1 ГК РФ, в качестве стандартного обеспечительного платежа используются иные ценные вещи. Но на практике чаще используются именно деньги.

Налогообложение: споры о НДС

В большинстве случаев обеспечительный платеж НДС не облагается. Однако чиновники определили два условия, при соблюдении которых организация обязана начислить и уплатить налог на добавленную стоимость в бюджет:

- Гарантийная сумма в дальнейшем может быть зачтена в счет оплаты поставленного товара, оказанных услуг, выполненных работ.

- Реализация данных товаров, работ, услуг подлежит налогообложению НДС.

Если условия соблюдены, то начислите НДС в порядке, предусмотренном для получения аванса за реализованные товары, работы и услуги (пп. 2 п. 1, п. 2 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 № 03-03-06/2/63360).

Определение суммы

Если стороны в вопросе применения материального обеспечения пришли к компромиссу, определяется его сумма. В процессе расчета во внимание принимаются такие факторы:

- Размер ежемесячных арендных перечислений. Обычно берется тройная оплата за месяц.

- Может быть установлена произвольная сумма. Если арендатор против, он должен просто отказаться от подписания соглашения.

Вопросы по сумме и по правилам перечисления страхового депозита должны быть обязательно оговорены сторонами.

Проценты

Кредитор, получив обеспечительный платеж от должника, пользуется этими денежными средствами. Пока сохраняется состояние подвешенности, экономически кредитор не предоставляет какое-либо встречное исполнение контрагенту, эквивалентное полученной сумме. Создается экономическая диспропорция, имущественная ценность должника используется кредитором, а должник не получает ничего за это взамен. В связи с этим возникает вопрос об обязанности кредитора уплачивать должнику проценты за пользование его денежными средствами.

Обязательственное право может подходить к разрешению этого вопроса двояко. Можно установить, что вплоть до наступления срока, предусмотренного договором, или до наступления предусмотренного договором обстоятельства, смотря по тому, что наступит раньше, кредитор обязан уплачивать должнику проценты за пользование денежными средствами. Можно также исходить из того, что условие об обеспечительном платеже оценивается должником и кредитором в переговорном процессе таким образом, что выгоды от его получения кредитором и невыгоды от его уплаты должником учитываются в ценовых или иных экономических параметрах по основному обязательству.

Это модель диспозитивной беспроцентности обеспечительного платежа. Последнее решение представляется предпочтительным, поскольку устанавливать начисление процентов в договорном обязательстве.

Требования к обеспечению

Платеж для обеспечения – это не просто деньги, но законом обоснованный момент. Каждый такой платеж должен соответствовать следующим требованиям:

- Главное предназначение – покрытие убытков, причиненных арендатором и компенсация за нарушения и порчу;

- Если арендатор ничего не испортил и не нарушал условия договора, перечисленная сумма возвращается ему полностью;

- При обнаружении мелких нарушений и незначительного урона, вернуть можно будет только часть депозита. Из общей суммы собственник вычтет сумму, необходимую для покрытия убытков.

Участники арендного соглашения сами решают, в каком порядке будет перечисляться сумма. Вне зависимости от принятого решения, все условия обязательно фиксируются документально.

Юрист Лебедев Антон Дмитриевич

Соглашение о зачете обеспечительного платежа __________ года Общество с ограниченной ответственностью «__________», именуемое в дальнейшем «Арендодатель», в лице __________, действующей на основании Устава, с одной стороны, и Общество с ограниченной ответственностью » __________ «, именуемое в дальнейшем «Субарендатор», в лице __________, действующего основании __________, с другой стороны, вместе именуемые «Стороны», заключили настоящее соглашение о нижеследующем: Обеспечительный платеж, уплаченный Субарендатором по договору субаренды нежилого помещения № __________ от __________ года в сумме __________ рублей по курсу __________ рублей за 1 (Один) доллар США и подлежащий возврату Субарендатору в соответствии с условиями данного договора зачитывается в счет обязательств Субарендатора по уплате обеспечительного платежа по Договору субаренды нежилого помещения № __________ от __________ года. Стороны не имеют претензий друг к другу в связи зачетом встречных обязательств, указанных в настоящем договоре.

Реквизиты сторон: Арендодатель Субарендатор Security deposit set-off agreement __________ 2015 “__________” hereinafter referred to as the “Lessor”, represented by the __________, acting under the Charter, on the one part, and OOO «__________ » hereinafter referred to as the “Sub-Lessee” represented by represented by __________, acting on __________ on the other part, together referred to as the “Parties” concluded the present Agreement as follows: The security deposit paid by the Sub-lessee under the Non-Residential Property Sublease Agreement No.

__________ of __________ in the amount of __________ US dollars, which is equal to __________ rubles __________ kopecs at the exchange rate __________ rubles for 1 (One) US dollar and subject to be repaid to the Sub-lessee in accordance with provisions of this agreement shall be set off against the Sub-lessee’s obligations to pay the security deposit under the Non-Residential Property Sublease Agreement No. __________ of __________ 2015.

The Parties have no claims against each other related to set-off of their counter obligations indicated in the present Agreement.

Details of the Parties The Lessor The Sub-Lessee

Отказ от возвращения платежа

Арендодатели не всегда честные и совестные граждане. Арендатор в период использования недвижимости мог своевременно вносить деньги, правильно обращался с мебелью и техникой, но арендодатель при этом не желает возвращать депозит. Придумывает для этого несуществующие причины и обстоятельства.

На этой почве возникают определенные разногласия. Их можно устранить в досудебном урегулировании или решить проблему через суд. Каждый вариант стоит рассмотреть более подробно.

Досудебное урегулирование

Обращение в суд для истребования обеспечительного платежа – это крайняя, требующая временных и денежных затрат мера. Если не удалось прийти к устному соглашению, сторонам стоит постараться урегулировать проблему в обычном административном порядке.

В данном случае составляется официальная претензия на имя собственника имущества и недвижимости. Передается ему на рассмотрение и принятие решения.

Документ можно передавать лично, можно отправлять по почте. Нужно иметь доказательство передачи претензии. В первом случае это свидетели, при которых стоит произвести вручение. Во втором можно использовать почтовую квитанцию. Ждать ответа от собственника нужно в течение 30 дней. Если его не последовало или пришел отрицательный ответ, придется обращаться в суд.

Досудебное урегулирование – это обязательная процедура. Без доказательства ее проведения суд не примет иск.

Обращение в суд

Если составление и отправка претензии не дали положительного результата, можно обращаться в суд. Для этого нужно написать иск. В нем должны присутствовать такие сведения:

- Наименование суда.

- Требования истца – взыскание с собственника помещения положенного платежа.

- Существенные условия и требования арендного соглашения.

- Доказательство того, что условия были соблюдены.

- Обозначается срок действия аренды и договора.

К данному документу нужно приложить копию договора. В качестве непреложного доказательства попытки урегулировать вопрос в досудебном порядке нужно приложить копию претензии.

После предварительного рассмотрения иска назначается дата проведения судебного заседания. Здесь рассматриваются доказательства, представленные участниками разбирательства. Чем больше фактов будет представлено, тем быстрее закончится разбирательство. Арендатор получит положенный платеж.

Если арендодатель отказывается выполнять волю суда, к делу привлекаются приставы. Положенную сумму они могут истребовать через снятие средств со счета, арест и продажу имущества.

Перенос обеспечительного платежа на новый договор

В деле присутствовал письменный отказ от договора. Арендатор требовал, чтобы арендодатель вернул сумму обеспечительного платежа. Но поскольку присутствовала просрочка платежа, арендодатель зачел сумму депозита как штраф за нарушение графика оплат.

Рекомендуем прочесть: Список документов для признания семьи малоимущей 2021

Суд поддержал арендодателя (постановление Одиннадцатого ААС от 14.04.15 по делу № А65-19035/2014). Чтобы избежать споров, акт сверки должны подписать обе стороны.

Зачет обеспечительного платежа в счет оплаты товараДебет Кредит Содержание операции Учет у принимающей стороны При зачете обеспечительного платежа в счет оплаты товаров или услуг 62.1 90.1 Отражена реализация товара в адрес покупателя 90.3 68 Начислен НДС с реализации товара 62 (76) 62.1 Обеспечительный платеж зачтен в счет оплаты товаров 68 62 (76) Принят к вычету НДС, уплаченный с обеспечительного платежа 008 Списана сумма обеспечительного платежа с учета Учет у выдающей стороны 41 60 (76) Приняты на учет товары от поставщика 19 60 (76) Отражен предъявленный по договору НДС 60 (76) 60 (76) Зачтена сумма обеспечительного платежа в счет поставки товара 68 19 НДС по договору принят к вычету 009 Списана сумма обеспечительного платежа с учета

Судьба обеспечительного депозита, уплаченного арендатором в рамках заключенного договора аренды

В этом случае к новому собственнику по договору переходят все права и обязанности предыдущего арендодателя, в том числе сохраняет свою силу условие об обеспечительном платеже. Так же суд может обязать нового арендодателя возвратить арендатору сумму обеспечительного платежа, указав, что при изменении стороны в договоре аренды в результате смены собственника к новому арендодателю переходят все обязанности прежнего арендодателя. Отдельно судебной практики связанной с переходом собственности в результате торгов, проведенных в рамках дела о банкротстве на данных момент нет.

Тем не менее, исходя из уже существующей практики, буквального смысла статьи ГК РФ и презумпции добросовестности арендатора можно сделать вывод, что вышеназванные общие положение так же применимы и к Вашей ситуации. Обоснование данной позиции приведено ниже в материалах «Системы Юрист». 1. Постановление 9 ААС от 05.06.2008

Аванс и НДС. Теория

Помимо 21 главы Налогового кодекса, НДС по авансам регламентируется Постановлением Правительства РФ от 26.12. 2011 года № 1137 и Приказом ФНС России от 29.10 2014 года № ММВ-7-3/[email protected]

НДС с аванса полученного не начисляется, если:

- продавец на специальном налоговом режиме и не является плательщиком НДС (гл. 26.1–26.5 НК РФ)

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ)

- предоплата была по операции, не облагаемой НДС (ст. 149 НК РФ)

- аванс получен по сделке, реализация которой пройдет за границей (ст. 147, ст. 148 НК РФ)

- аванс перечислен по операции, облагаемой нулевой ставкой НДС (п. 1 ст. 164 НК РФ)

- предоплата идет по операции с длительным циклом производства — более полугода (п. 13 ст. 167 НК РФ)

- продавец забыл начислить НДС на аванс, но исправно платил налог при реализации. В таких случаях придется защищаться в суде. Прогноз благоприятный, но пеню насчитают (Постановлении АС Центрального округа от 11.12.2018 № Ф10-5158/18 по делу № А54-9694/2017).

Не нашли себя в этом перечне? Тогда придётся платить НДС с аванса. Учтите ещё такие нюансы:

- Минфин считает, что авансовые вычеты по НДС нельзя откладывать. Они заявляются только в том периоде, когда для них возникло основание (Письмо от 09.04.2015 № 03-07-11/20290).

- Налоговая уверена, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (Письмо ФНС от 20.07.2011 № ЕД-4-3/11684). Суды считают, что «гонять» авансовый НДС в пределах одного налогового периода не обязательно, и достаточно только отразить реализацию (Постановления АС Северо-Кавказского округа от 14.07.2017 № Ф08-4349/2017, от 07.07.2016 № Ф08-4155/2016, ФАС Северо-Западного округа от 20.02.2014 № Ф07-10666/2013, Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05).

- Если сумма реализации меньше аванса, то к вычету можно принять только НДС по реализации.

- Чтобы покупатель мог зачесть авансовый НДС, условие о предоплате должно быть в договоре, а факт перечисления денег подтверждаться документально. Также нужен правильно заполненный счет-фактура на аванс (п. 9 ст. 172 НК РФ). НДС можно не восстанавливать, если уплаченный аванс был переброшен с расторгнутого договора на другой, заключенный с этим же продавцом (Письмо Минфина от 08.02.2019 № 03-07-11/7650).

Какую пользу можно извлечь при налоговом планировании?

Аванс

При значительных суммах авансовых платежей, покупатель может не только уменьшить сумму НДС в текущем периоде, но и возместить налог из бюджета. Это позволяет регулировать равномерность налоговых платежей. Вычет по авансу в счет нескольких поставок можно получить разово и восстанавливать частями в нескольких налоговых периодах.

Задаток

В случае крайней необходимости задаток можно использовать в качестве способа безвозмездной передачи средств от одной компании к другой или беспроцентный кредит. Однако применяя задаток в таком качестве, следует очень ответственно подойти к оформлению документов, так как налоговая попытается доказать притворный характер сделки.

Как и аванс, задаток удобно использовать для регулирования графика налоговых платежей. Это позволит, с одной стороны, равномерно расходовать оборотные средства (отсрочить уплату НДС), а с другой — избежать подозрительных ситуаций при слишком большой сумме разовых вычетов по НДС.

Обеспечительный платеж

Переданные в качестве обеспечительного платежа средства, находятся в свободном обращении у получателя. По сути, это беспроцентный займ. Разнообразие условий для возникновения обязательств, требующих обеспечения, позволяют страховать риски. Например, изменения курса валют или ставки акцизов при долгосрочном сотрудничестве.

Наиболее удобный вариант следить за налоговым планированием — специальное приложение, которое показывает нагрузку по каждому виду налогов, а также даёт рекомендации по их снижению прямо в вашем смартфоне в реальном времени.