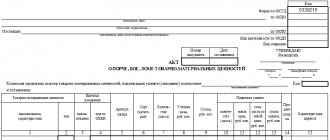

Источник/официальный документ: Утверждена постановлением Госкомстата России от 28.11.97 №78

Название документа: Типовая межотраслевая форма № 1-Т Формат: .xls Размер: 83 кб

Печать Предварительный просмотр В закладки

Сохранить у себя:

ТТН – это документ-форма товарно-транспортной накладной, необходимой при перемещении товаров и других ценностей при помощи транспортного средства. Заполняется накладная отправителем товаров, но при согласовании между сторонами может заполняться и самим перевозчиком. Данный документ является основной частью для дальнейшего списания грузов у самого отправляющего.

ТТН должен составляться практически на любой переправляемый груз. Таким образом, документация должна находиться у каждого перевозчика товаров. Обычно бланк формы ТТН оформляется сразу в трех экземплярах:

- Для отправителя;

- Перевозчика;

- Получателя товара.

Заполнять бланки необходимо каждый раз по-новому, как только товар будет отправлен на новый рейс. Таким образом, накладная заполняется и для клиента в целом. Если же покупатель пользуется самовывозом, тогда составлять накладную не обязательно. Этот документ имеет основной стандартный бланк, созданный ТТН по форме Т-1, также утвержденный Федеральной службы Государства No 78 от 28.11.1997г (скачать бесплатно бланк товарно-транспортной накладной).

Кроме все го этого, производителю накладного придется списывать товар со своего списка. Во время перевозки у перевозчиков всегда требуют наличия соответствующего документа, который также разрешает перевозку груза.

Сама накладная состоит из двух частей:

- Основной раздел входит в число товарных, и рассчитан только для продавца и клиента ();

- Другая часть необходима для транспортной перевозки.

Как уже ранее говорилось заполнять бланки () придется при каждом новом рейсе, также накладная будет формироваться перед каждым началом перевозки, учитывая наличия дополнительного экземпляра для покупателя. Но только правильно исполненная работа может иметь положительные стороны, поэтому рекомендуется проследить обо всех наличиях документаций.

Понятие и применение в бухгалтерии

Эта документация содержит основные сведения о грузе. Весовые параметры, габариты, проделанный путь. Предоставляет информацию об отправителе и компании, сотрудниках, осуществляющих перевозку. Соответственно, именно на основе бумаги и происходит расчет между сторонами сделки. То есть, это своего рода подтверждение расходов, которые идут в бухгалтерии отдельной строкой. И помогают налоговой службе сформировать правильную картину издержек производства.

Но при этом, конкретно для создания бухгалтерской проводки ТТН не станет основанием. Это своего рода доказательная база, способ подтверждения. Но не основа для внесения бухгалтерской записи в отчетность.

Товаро-транспортная накладная – это подтверждение выполнение условий сделки. А значит, они распределяются на несколько сторон. Зачастую принято использовать 4 экземпляра, чтобы каждый остался со своей доказательной базой. Отправитель, заказчик, лица уполномоченные принять груз и провести оприходование, а также сам посредник. То есть, частный перевозчик или компания, осуществляющая логистику.

Ценность этой документации сложно не понять. При любом отклонении материальной составляющей груза от заказа, сразу же проводится сверка именно с ТТН. Поэтому ее заполнение должно быть всегда правильным, строго по образцу, без вольностей и самодеятельности. Оформление с отклонениями от существующих норм и правил, с нарушениями на бланках – автоматически лишит бумагу юридической силы.

Порядок заполнения разделов

К оформлению документа необходимо подойти ответственно. Не стоит забывать вносить регистрационные номера транспортного средства, фактические адреса мест погрузки и сдачи груза, а также других значимых данных. Вся информация должна быть действующего характера и проверенной. В случае недостоверности предоставленных сведений могут возникнуть недопонимания и неприятные ситуации с контролирующими службами.

Начинается заполнение с указания порядкового номера:

- документа;

- экземпляра;

- заявки, на основании которой будет выполнена поставка.

Корректировка сведений в товарной накладной в декабре 2021 года утвердила в документе 17 разделов, которые следует заполнять в соответствии с правилами.

- Раздел содержит информацию об отправителе товара (наименование организации или ФИО предпринимателя, номера телефонов и прочие контактные данные).

- В данную часть вносят аналогичные сведения о покупателе (получателе).

- Указываются данные о грузе, его габаритах, а также прочая характеристика перевозимых товаров.

- Раздел включает список документов, сопровождающих груз (качественные сертификаты, свидетельства о безопасности и т. д.)

- Специальные требования к транспортировке. Температура, скоростной режим, объявленная стоимость партии и т. п.

- Отражается информация о принятии груза к перевозке (подписи и печати отправителя и перевозчика, адрес места погрузки, подпись водителя/экспедитора).

- Сведения о сдаче/получении груза в пункте назначения. Заполняется водителем и получателем. Обязательно наличие подписей и печатей сдающей и принимающей сторон.

- Пункт содержит данные об особенностях перевозки и хранения товара, штрафные санкции за простой ТС, срыв сроков поставки и т. д.

- Раздел включает отметку о принятии заявки к исполнению.

- Данные о перевозчике заполняются при доставке груза сторонней транспортной организацией.

- Информация о ТС, при помощи которого осуществляется поставка (номера, габариты, количество, марка машин).

- В данной графе посредник может указать претензии к принимаемому грузу, к его состоянию и транспортной таре.

- При использовании крупногабаритного или тяжеловесного автотранспорта указывается маршрут, безопасный для окружающих объектов.

- Данный раздел заполняется при изменении адреса (переезде) пункта назначения.

- Пункт включает информацию о стоимости транспортировки перевозимого груза в случае использования крупногабаритного или тяжеловесного ТС.

- Дата составления ТН. Раздел обязательно подписывается отправителем и перевозчиком.

- В раздел вносят сведения о штрафах, нарушениях, произошедших во время следования по маршруту. Сюда же вписывается информация при возникновении претензий у любого контрагента.

Если, по каким — либо причинам отсутствуют сведения в том или ином разделе, необходимо ставить прочерки. Прочерки должны быть проставлены в одних и тех же разделах во всех экземплярах товарной накладной.

Разновидности

Часто появляется вопрос, является ли ТТН первичным бухгалтерским документом. А также происходит путаница со смежными справками. Некоторые граждане ошибочно полагают, что это все разновидности одной формы. Но нет, на проверку есть принципиальные отличия. Счет-фактура служит только в целях проведения отчетности перед налоговой службой. И конкретно по расчетам за НДС. Тогда как документация как раз подтверждает факт расходов предприятия на приобретение продукции. Когда она была принята, после оприходования. Но герой нашего обзора таких полномочий не имеет. Он просто выступает доказательством, что были потрачены средства на доставку этой продукции. Не покупку, не расчеты с грузоотправителем, а именно с компанией, которая доставляет. Разница весьма очевидная.

Поэтому и бухгалтерии справка не становится основной для проводок. Но разновидности все же имеются, и они следующие:

- СП-31. Используется конкретно при поставках зерна и злаковых культур в любых объемах.

- СП-32. Транспортировка животных. Причем не туш или мяса, а исключительно живых особей, имеющих ценность только в таком виде.

- СП-33. При работе с молочной продукцией любого типа. От обычного молока, до творожных изделий или сыров.

- 1-Т. А вот этот тип используется во всех оставшихся случаях. А их, как легко предположить, более 90%. Соответственно, универсальная форма, которая, скорее всего, и будет использоваться на предприятии.

Как мы видим, хотя различных вариаций и существует несколько штук (далее мы обозначим еще), фактически используется один вариант. Разумеется, если Вы не являетесь представителем предприятия, занимающимся реализацией зерна, животных или молочных продуктов. Во всех иных случаях понадобится 1-Т. Теперь пройдемся по каждому пункту детально.

Международный формат (СМР)

Единственный вариант, который распространяется только в трех экземплярах. А также подписывается грузоотправителем и транспортером. Дело в том, что это вид применяется при пресечении груза границы страны. И важным условиям также является доставка с помощью автомобилей. Грузовиков или легковых, не имеет значения. Но не морское, не воздушное и железнодорожное сообщение. Строго автотранспорт. Кроме того, страна должна в принципе работать в формате СМР. А последним условием является платность. Так, гуманитарные миссии будут иметь совершенно иную форму документации. И сюда уже не относятся.

Хотите внедрить «Склад 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

Для зерновых культур

Собственно, транспортная накладная для налоговой по форме СП-31. Используется весьма часто, ведь зерно поставляется не только огромными объемами. А также и локальными партиями для реализации в розницу на местах продаж в небольших магазинах или товарных точках. Упакованные злаки сюда не относятся, а вот весовое зерно – это подходит.

Для перевозки животных

Зачастую формат СП-32 понадобится при сотрудничестве с фермерами в качестве индивидуальных предпринимателей. А сейчас становится все больше. Они активно занимают нишу крупных холдинговых компаний, и наша страна переходит в такое русло сельского хозяйства по примеру США.

Поэтому на проверку применения формата становится довольно частым.

При отправке молочных продуктов

В этом случае важным аспектом является соблюдение всех нормативов и характеристик. Если о качестве зерна судить особо не получается, достаточно весовых параметров и объема. То при работе с молочкой в расчет идет жирность, кислотность, температурный параметр (повышение температуры до предельной отметки – это нарушение условий хранения, а значит, срок годности сразу падает на – ноль).

Поэтому форма СП-33 считается одной из наиболее сложных.

Перевозка плодов, ягод, овощей

СП-34, транспортная накладная – это документ, помогающий осуществить отправку и прием товаров с фермерского хозяйства. Но уже растительной продукции. В основном овощи, разумеется. Но также сезонные ягоды и даже фрукты. Тем более что многие из культур везут к нам из стран ближнего зарубежья. А значит, понадобится уже не эта форма, а международная. О которой мы сообщали в начале нашего импровизированного списка.

Отгрузка шерсти

Товарная ТН по форме СП-35 еще сложнее в деталях, чем все описанные выше. Ведь в этом случае применяется для расчета множество параметров. А конкретно:

- Весовые параметры по виду нетто и брутто.

- Методика выявления финальной массы объектов.

- Количественный фактор кип.

- Способ упаковки продукции.

- Итога проведенных анализов до отправки в лабораторных условиях.

Соответственно, волокита с бумаги увеличивается в разы. Но, в реальности, количество пунктом для учета – это не самая важная часть. Не тот фактор, который его отличает. Куда важнее – это корректное заполнение. Ведь при явных ошибках, справка перестанет нести юридическую силу. А получается, что транспортировка происходит без нее. И это нарушение текущего законодательства Российской Федерации. О последствия такого действия мы поговорим далее.

Наличие ТТН для налогового вычета обязательно не всегда

Нормы законодательства и примеры судебных решений

Организации, осуществляющие перевозки грузов на собственных и арендуемых автомобилях (далее — транспортные организации), обязаны оформлять ТТН. Таково требование п. 2 Инструкции «О порядке расчетов за перевозки грузов автомобильным транспортом» (Инструкция Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7, Минавтотранса РСФСР N 10/998 от 30.11.1983). А п. 6 указанного документа установлено, что ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета.

На необходимость выписывать ТТН при доставке товара автомобильным транспортом указано и в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (п. 2.1.2), и в Методических указаниях по бухгалтерскому учету МПЗ (п. 49).

В соответствии со ст. 8 Устава автомобильного транспорта и городского наземного электрического транспорта заключение договора перевозки груза подтверждается транспортной накладной. Груз, на который не оформлена транспортная накладная, перевозчиком для перевозки не принимается.

Исходя из указанных документов, делаем вывод: ТТН (форма N 1-Т) обязательна к применению отправителями и получателями грузов. Иными словами, этот документ составляется грузоотправителем при доставке им груза по заказу покупателя. Он служит основанием для расчетов между сторонами договора перевозки. Кроме того, на основании ТТН, составляемой, как правило, в четырех экземплярах, производится списание и оприходование товарных ценностей.

К сведению. Первый экземпляр ТТН остается у грузоотправителя и предназначается для списания ТМЦ; второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю; второй — сдается водителем грузополучателю и предназначается для оприходования ТМЦ у получателя груза; третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта.

Если же покупатель заказчиком перевозки не является, наличие ТТН у него не обязательно. Принятие на учет ТМЦ в этом случае возможно и на основании других документов, в частности товарной накладной по форме N ТОРГ-12.

К сведению. Товарная накладная составляется в двух экземплярах, первый из которых остается у организации, сдающей ТМЦ, являясь основанием для их списания, а второй передается сторонней организации (покупателю) и является основанием для оприходования этих ценностей.

Аналогичная точка зрения, кстати, выражена в Письмах Минфина России от 31.01.2011 N 03-03-06/1/42, от 15.06.2010 N 03-03-06/1/413 (Указанные Письма, говорят финансисты (ссылаясь на Письмо Минфина России от 07.08.2007 N 03-02-07/2-138), носят информационно-разъяснительный характер и не препятствуют руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, в них изложенной): если организация-покупатель не оплачивает транспортировку товаров, то для оприходования и отражения в учете стоимости приобретенных товаров может служить оформленная ТТН (форма N 1-Т) либо товарная накладная (форма N ТОРГ-12), а также в Письме от 18.08.2009 N ШС-20-3/1195, в котором главное налоговое ведомство страны указало: действующая в настоящее время форма товарно-транспортной накладной N 1-Т обязательна к применению юридическими лицами, являющимися отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Если покупатель заказчиком перевозки не является, то действующий порядок наличия товарно-транспортной накладной у получателя груза (покупателя) не предусматривает.

Казалось бы, все логично и вопросов возникать не должно. Тем не менее контролеров на местах отсутствие ТТН (в том числе по вышеперечисленным причинам) настораживает. И не факт, что при проверке они не сочтут это основанием для отказа в налоговом вычете (мол, нарушено обязательное условие — документальное подтверждение принятия товаров на учет). Примеры из арбитражной практики имеются в изобилии. Есть как положительные (в пользу налогоплательщика), так и отрицательные (заканчивающиеся победой налоговиков) решения. Так, ФАС ЗСО в Постановлении от 11.03.2011 по делу N А27-6755/2010 указал: материалами дела не подтверждается, что налогоплательщик выступал заказчиком перевозки, следовательно, отсутствие у него ТТН не является нарушением законодательства, влекущим признание расходов на приобретение товаров и налоговые вычеты необоснованными. Первичным учетным документом, служащим основанием для оприходования полученных обществом товаров, являлась товарная накладная формы N ТОРГ-12. Следовательно, общество правомерно включило затраты по сделкам с рассматриваемыми контрагентами в расходы по налогу на прибыль и применило вычеты по НДС. Другой пример — Постановление ФАС МО от 21.02.2011 N КА-А40/316-11. Поскольку по условиям контракта доставку оборудования на склад покупателя производил продавец, судами не принята ссылка налогового органа на непредставление обществом ТТН по форме N 1-Т, при том что заявителем представлены товарные накладные формы N ТОРГ-12, подтверждающие поставку оборудования. На основании исследования указанных документов арбитры пришли к выводу о документальном подтверждении вычетов по НДС. В Постановлении от 16.09.2010 по делу N А55-30158/2009 ФАС ПО указал: в связи с тем что в рассматриваемом случае покупатель не участвует в отношениях по перевозке груза, наличие или отсутствие ТТН как оправдательных документов юридического значения для него не имеет. Представление ТТН при наличии товарных накладных по форме N ТОРГ-12 не является обязательным и в силу того, что по настоящему делу не оценивается обоснованность вычетов по НДС в связи с осуществлением перевозки товаров. Отметим также: в указанном решении арбитры сослались на Письмо N ШС-20-3/1195, в котором, как было отмечено выше, сделан вывод о том, что принятие на учет ТМЦ возможно и на основании товарной накладной по форме N ТОРГ-12.

Вывод Президиума ВАС РФ

Особо хочется остановиться еще на одном, наиболее значимом, судебном решении, в котором указанной проблеме дал оценку Президиум ВАС РФ. Мы говорим о Постановлении от 09.12.2010 N 8835/10.

А начиналось дело весьма неблагоприятно для налогоплательщика. Одна за другой налоговые инстанции становились на сторону налоговиков, подчеркивая, что ТТН является единственным документом, служащим основанием не только для списания ТМЦ грузоотправителем и оприходования их грузополучателем, но и для принятия товара на учет в целях реализации права на применение налогового вычета в соответствии со ст. ст. 171, 172 НК РФ. Но уверенный в своей правоте налогоплательщик не сдавался — дело дошло до высшей инстанции. Президиум ВАС РФ указал на то, что при рассмотрении дела судами не учтены следующие моменты. Налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), после принятия указанных товаров (работ, услуг) на учет и при наличии соответствующих первичных документов. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации; в противном случае (при подаче не предусмотренного унифицированной формой документа) учетная «первичка» должна содержать определенные п. 2 ст. 9 Закона о бухгалтерском учете обязательные реквизиты.

Товарная накладная (форма N ТОРГ-12), содержащаяся в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, применяется для оформления продажи (отпуска) ТМЦ сторонней организации. Представленные заявителем товарные накладные по форме N ТОРГ-12 содержат сведения о грузоотправителе, грузополучателе, поставщике, плательщике, наименовании товара, его количестве и цене, а также указание на должности лиц, отпустивших и принявших товар, их подписи и тем самым подтверждают факт отгрузки товара. Постановлением Госкомстата России от 25.12.1998 N 132 установлены требования по заполнению и содержанию товарной накладной по форме N ТОРГ-12, при этом наличие ТТН по форме N 1-Т по учету торговых операций не предусматривается. Кстати, ТТН является документом, определяющим взаимоотношения по выполнению перевозки грузов и служащим для учета транспортной работы и расчетов с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов. В данном случае общество осуществило операции по приобретению товаров, не выступая в качестве заказчика по договору перевозки. При таких обстоятельствах вывод судов о том, что непредставление товарно-транспортных накладных обществом свидетельствует об отсутствии правовых оснований для применения налогового вычета по операции приобретения товара, не основан на действующем законодательстве и не соответствует установленным судом обстоятельствам.

Что, если документ отсутствует

Потеря, некорректное оформление, ошибки со стороны грузоотправителя, запланированные аферы, банальная человеческая безответственность. И последствия в любом случае будут неблагоприятными.

Это:

- Отсутствие учетных записей по расходам, связанных с доставкой продукции. В результате в бухгалтерии появляются незакрытые дыры, что негативно скажется на правильном построении финансовой политики.

- Проблемы с налоговиками. Ведь отчислений по этой статье расходов не будет, деньги, получается, просто исчезли с баланса без объяснений. Такое всегда вызывает резонные вопросы.

- Наложение штрафных санкций. Опять же, со стороны ФНС. Конкретная величина зависит от тяжести проступка. А также от количества неучтенных расходов.

Не стоит забывать, что в ряде случаев налоговая служба имеет право напрямую потребовать подтверждение издержек, связанных с транспортировкой. Многие считают, что товарно-транспортная накладная, ТТН – это первичный документ. На самом деле нет, но рядом с ними он также бывает необходимым для отчетности.

В качестве примера:

- Перевозка для последующей реализации спиртосодержащей продукции. Тут выписка будет строго необходима, чтобы службы в принципе могли проверить правовую основу оборота.

- При объединении статей направленных на закупку продукции и ее доставку.

- По требованию службы, если на отчетности остались спорные моменты и темные пятна. Просто для прояснения ситуации.

ТТН или ТОРГ– 12

Первый позволяет перемещать имущество от одного пункта в другой. По этой бумаге происходит списание с баланса грузоотправителя в счет нового владельца. Ключевой момент — наличие автотранспортного средства в этой схеме. Это действие может происходить не в виде сделки между двумя фигурантами, а в качестве пересылки ТМЦ между отделениями одной организации.

ТН (второй из представленных) необходим конкретно при осуществлении продажи и переходе права на собственность. При этом неважно задействован здесь транспорт или нет.

Функции

Их предусматривается целый ряд.

- Подтверждения факта заключения сделки. Своего рода акт приема-передачи, только не на материальные ценности, а на факт оказания услуг перевозки.

- Способ уточнить детали по расчету с агентом.

- Сопроводительная, для подтверждения легальности акта.

- Отчетная. Соответственно, предназначается для налоговой службы.

- Возможность точно проверить качество грузоперевозки, отсутствие хищений и потерь, порчи материальных объектов, сроки исполнения и смежные факторы.

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Выводы

Признать сделку фиктивной инспекция может

через оспаривание перевозки груза.

Перевозка груза — это операция, которая оставляет документальный след и в которой участвует водитель

. Это даёт инспекции возможность проанализировать ТТН и допросить водителя, выискивая противоречия с целью поставить сделку под сомнение.

На допросах инспекторы задают вопросы

так, чтобы добиться ответа, который можно истолковать как «компания мне незнакома, груз не перевозил».

Случается, что бизнесмены, создавая фиктивные ТТН

, допускают нелепые ошибки, из-за которых фиктивность ТТН становится очевидной.

ТТН: что это за документ и зачем он нужен

В принципе, основное назначение – это оплата услуг перевозок. Все сопутствующие функции по факту являются дополнительными. И даже налоговикам приходится предъявлять бумагу в редких моментах. Она обязательна, должна быть в любом случае, но ее единственная неотъемлемая задача – расчет. Проверка наличия – это товарная накладная, акты оприходования, с ФНС у нас контактирует бухгалтерия с помощью счет-фактуры. Все это первичная документация, сопроводительная же к ней не относится. Но ввиду этого массивного ряда дополнительных задач, ценность листа возрастает и без него точно не получится обойтись. Да и законность грузоперевозки тогда пропадает, в принципе, проверяющие или таможенные органы вполне способны развернуть ее фуру к отправителю.

Образец

Возникает такой момент, когда организация желает сделать собственный бланк товарной накладной. Для этого потребуется шаблон, утвержденный Постановлением Правительства в апреле 2011 года. Для создания собственного варианта ТН потребуется соблюсти некоторые нюансы:

- документ должен соответствовать основным положениям Правил перевозки;

- указать маршрут автомобиля с грузом;

- вписать объявленную стоимость посреднических услуг и порядок расчетов.

Типовой бланк находится в свободном бесплатном доступе. Остается только внести информацию и напечатать необходимое количество накладных.

Товарно-транспортная накладная (ТТН) — образец заполнения скачать.

Кому нужен документ

Субъектов, которым точно будет необходим собственный экземпляр – четверо.

- Грузоотправитель. Как минимум доказать, что с его стороны все условия сделки выполнены. И никаких нареканий не будет, даже если с грузом что-то случится в пути.

- Лица, уполномоченные принимать продукт. Для отчетности, а также оприходования.

- Заказчик. Как уже сказано, функций для него масса.

- Перевозчик. Чтобы получить причитающуюся оплату. Это его смета, где черным по белому прописано, что со своей задачей он справился, а работа стоит N-у сумму.

И хотя все субъекты преследуют разные цели, всем им необходим идентичный бланк. Ведь назначение товарно-транспортной накладной не отличается в зависимости от того, какой конкретно стороне он предназначается.

Чем отличается от ТН

Выше упоминалось понятие ТОРГ-12. Это форма Т-накладной (а именно «товарная»). Она стандартизирована на государственном уровне. Здесь также присутствуют столбцы и строчки со значением, которые следует заполнить. Предоставляется частная информация об участниках и используется общероссийская кодировка.

ТТ-накладная оформляется, если для доставки привлекается транспорт (с его полным описанием), а с вышеупомянутой можно обойтись и без него. Первую разрешено использовать при совершении продаж и при простом перемещении груза. А вторая требуется исключительно при наличии товарно-денежных отношений. Она более обширна и включает много сведений (в т.ч. условия совершения сделки, количество ТМЦ, стоимость, НДС).

Кроме того, существует другое понятие ТН («транспортная»). Предназначена для автогрузовой перевозки.

Особенности заполнения форма 1-Т

Мы уже уточнили, что этот формат самый популярный. И используется в подавляющем большинстве случаев. Нюансы состоят в том, что бланк делится на две части. Первая – товарная. Она заполняется продавцом, ведь именно он должен предоставить определенное количество продукта по заказу, договору поставки или купли-продажи. А вот вторая часть, транспортная, уже составляется как грузоотправителем, так и перевозчиком. Первый выдает заказ на логистические действия, второй осуществляет их, а при надобности и вносит свои коррективы.

Товарный раздел

Он основывается на количестве, объеме, качестве ТМЦ. Своего рода — центральная часть сделки. И после перечисления всех характеристик, обязательным аспектом является штамп или печать компании. Также понадобится подпись ответственного лица, иначе справка будет недействительной.

Не стоит забывать, что именно посредством этого раздела происходит оприходование. Любые нарушения будут выявлены на этом моменте.

Раздел транспорта

Мы уже понимаем, как работает ТТН, что это за документ. И поскольку он отвечает исключительно за транспортировку, то этот раздел становится доминирующим для его цели. Ведь оплата расходов доставки зависит не от количества и качества груза, а от выполнения функций перевозки. Также в пунктах обязательно указывается, кто и в какой доле будет расплачиваться с компанией. Обычно это обязанность покупателя, но бывают и исключения. Также водитель и экспедитор в принципе могут быть частью компании принимающей груз, соответственно, раздел станет не грантом оплаты, а доказательством выполнения служебных обязанностей. И подпись тут уже ставит экспедитор.

Когда надо составлять ТТН

Ее оформление происходит при перевозке ТМЦ от одного владельца к другому. Сама доставка производится самостоятельно силами компании-отправителя или при содействии компании-перевозчика (третье лицо). Тот, кто отправляет груз, выписывает и накладную (его изначальный собственник для отчуждения права или одно из подразделений предприятия-собственника в адрес другого). При использовании услуг коммерческой перевозки договор на них может составляться отправителем или получателем. Тогда обсуждаемый документ может выписываться той или другой стороной.

Оформление в ЕГАИС

Это единственный случай, когда документ становится отчетным на всех стадиях. Он вбивается в систему еще на момент отправки. По требованиям закона все участники процесса должны быть в базе. Поэтому на каждой точке передачи груза, а также во время оприходования необходимо сверяться с ЕГАИС. Проводить полную проверку продукции.

В принципе для оприходования товара с автоматическим учетом накладной, лучше использовать единую операционную систему. Подходящее ПО можно найти в «Клеверенс». Мы предлагаем:

- Решения под любой тип бизнеса.

- Управление всеми операциями с единого устройства.

- Быстрые темпы исполнения рабочих процессов.

Мы разобрали, как проходит работа с ТТН, что это такое в бухгалтерии, какие виды и функции у этого документа, выяснили, что накладная становится жизненно необходимой во многих случаях. Особенно при повышенном интересе со стороны ФНС.

Количество показов: 1746

Форма товарно-транспортной накладной

Она бывает унифицированной, то есть единой для применения. Можно брать стандартный для всех формат, чтобы наверняка избежать претензий от налоговой за самоуправство при ведении документации. Все сведения умещаются на одном листе А4 при компактном размещении информации и горизонтальном расположении. Используемые здесь коды можно смотреть в общероссийском классификаторе.

При использовании специализированной программы формирование док-та происходит автоматически, если правильно внести все данные. Но сегодня разрешено самим разрабатывать удобную форму, сокращая ее, что значительно облегчает работу.