На что тратить деньги в подотчет

Не всегда расходы организации оплачиваются средствами со своего расчетного счета. В некоторых случаях может потребоваться выдать денежные средства работнику в подотчет. К таким случаям относят:

- Хознужды организации (например, покупка товаров, работ либо услуг);

- Командировка (когда сотруднику выдаются суточные, а также деньги на проезд и проживание);

- Представительские расходы.

Основанием для выдачи из кассы подотчет денежных средств является один из следующих документов:

- заявление работника, на котором стоит виза директора, содержащая размер выдачи, а также срок, на который разрешено выдать;

- приказ руководителя о выдаче средств подотчет.

Для того, чтобы в документах, которые выдаются подотчетнику при покупке товаров в качестве покупателя была указана организация, помимо подотчетных средств сотруднику нужно выдать доверенность.

Последствия необоснованной выдачи сумм под отчет

Ни по одному из перечисленных в предыдущем разделе оснований фирму (или ИП) нельзя привлечь к ответственности. И хотя в КоАП существует ст. 15.1 под названием «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов», ответственность по ней может наступить только в следующих ситуациях:

- расчеты наличностью с юрлицами сверх установленного лимита;

- неоприходование в кассу наличности;

- нарушение порядка хранения наличных денег;

- нарушения, совершаемые платежными агентами.

Установленные суммы штрафных санкций за эти нарушения — 4 000–5 000 руб. для должностных лиц и 40 000–50 000 руб. — для юрлиц. Для иных ситуаций санкций не предусмотрено.

Однако безответственная выдача средств в подотчет может обойтись еще дороже — например, если налоговики переквалифицируют крупную сумму, выданную в подотчет директору на длительный срок, в беспроцентный заем и насчитают с материальной выгоды НДФЛ.

Установить, что бесконечная выдача-возврат из подотчета средств используется для маскировки превышения лимита кассы, для контролеров — тоже несложная задача.

ВАЖНО! Даже если ревизорам станет понятен истинный смысл осуществляемых хозсубъектом операций со средствами, выданными в подотчет, отстаивать свою точку зрения им придется в суде. Арбитражная же практика в данной сфере очень разнородна (например, постановления 7-го арбитражного апелляционного суда от 26.03.2014 по делу № А67-5875/2013 и ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 приняты в пользу компании, а решение Московского городского суда от 14.08.2013 по делу № 7–1920/2013 и постановление Федерального арбитражного суда Северо-Кавказского округа от 05.07.2012 № Ф08-3500/12 по делу № А53-8405/2011 — в пользу ФНС).

Подробнее об ответственности за нарушения, допускаемые при работе с наличностью, читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кому можно выдавать подотчетные деньги

Выдать деньги подотчет из кассы организации можно только тем работникам, с которыми организация заключила трудовой договор, либо гражданско-правовой договор. Таким образом выдать аванс на будущие расходы можно не только штатному сотруднику, но и своим подрядчикам. К примеру организация наняла работников по гражданско-правовому договору для выполнения определенного объема работ. Для их выполнения потребуется покупка материалов. Соответственно, выдать таким работникам денежные средства для закупки материалов подточит можно (

Автоматические кассовые операции без кассиров

До поправок кассовые операции разрешали вести с использованием программно-технических средств. Сейчас это положение конкретизировали: можно проводить их с помощью автоматических устройств, которые работают без кассира.

Такие устройства должны соответствовать параметрам:

- принимать и выдавать наличные;

- распознавать хотя бы четыре защитных признака на банкнотах (абз. 14–19 п. 1.1 положения ЦБ от 29.01.2018 № 630-П).

Принимать извлечённые из автомата наличные надо по ПКО, а загрузку автомата деньгами оформлять РКО.

Приказ о выдаче денег в подотчет

Так как заявления работникам выдаче подотчетных сумм писать не требуется, их нужно заменять приказом (распоряжением) руководителя компании.

Порядок оформления приказа не указывается в Указаниях Центробанка, но говорится о том, что в приказе должно содержаться:

- ФИО сотрудника, которому выдаются подотчетные средства;

- Сумма денежных средств, которая должна быть выдана сотруднику;

- Срок выдачи денежных средств подотчетнику.

Важно! Если в приказе руководителя на выдачу подотчетных средств стоит неточная формулировка, ИФНС вправе расценить это как нарушения правил для хранения наличных средств. За это компании грозит административное наказание в виде штрафа до 50 000 рублей.

Рассмотрим варианты формулировок в приказе о выдаче подотчетных сумм.

Например, такая формулировка «приказываю в будущем выдавать Петровой О.П. денежные средства до 30 000 рублей без заявлений» или такая «приказываю выдавать Петровой О.П. денежные средства без заявлений, пока сумма аванса не достигнет 30 000 рублей» не содержит точной формулировки, а значит может расцениваться как нарушение.

Приведем пример формулировки, которая позволит выдавать сотруднику подотчетные средства не опасаясь проверяющих органов: «выдать О.П. Петровой под отчет 30 000 рублей на 5 рабочих дней для приобретения канцтоваров».

Приказ также может содержать распоряжение о выдаче подотчетных средств сразу нескольким сотрудникам, например, при направлении нескольких сотрудников в командировку.

Прикладываем образец приказа о выдаче подотчетных средств нескольким сотрудникам при отправлении их в командировку.

Образец приказа о выдаче под отчет 2021

Контроль качества принимаемых наличных

Кассир теперь дополнительно должен будет проверять платежеспособность наличных по требованиям п. 1 Указаний Банка России от 26.12.2006 № 1778-У. Платежеспособными считаются деньги, которые не содержат признаков подделки и повреждений, за исключением следующих:

- банкноты — загрязнение, износ, надрывы, потертости, небольшие отверстия, проколы, надписи, пятна, оттиски штампов, отсутствие углов или краёв;

- монеты — мелкие механические повреждения.

Если деньги повреждены, но всё ещё платежеспособны, кассир обязан их принять.

Заявление о выдаче денег в подотчет

Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями. В этом случае прежний бланк заявления можно несколько упростить. Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее. Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Однако, если компания хочет сохранить такое требование, то можно просто заменить формулировку. Например, можно указать, что новый аванс выдается только если сотрудник отчитался по старому. Прописать такое правило нужно в Положении предприятия о подотчетных работниках.

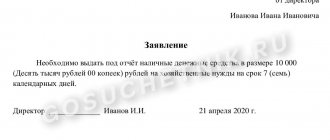

Приведем пример заявления сотрудника о выдаче подотчетных денежных средств.

Образец заявления о выдаче денежных средств (форма 2021)

Если в положении о подотчетных работниках не содержится формулировка о том, что денежные средства подотчет выдаются только по заявлению сотрудника, либо после полного отчета по средствам, полученным по прошлому авансу, то их необходимо внести. Если кроме этого руководитель хочет ограничить и размер подотчетных средств, то в Положении нужно предусмотреть формулировку, согласно которой размер разовой выплаты, либо общая сумма долга работника не может превышать определенный лимит.

Расчеты, совершаемые нотариусами через подотчетников

Рассмотрим ситуацию. Работодатель-нотариус планирует выдать наличные средства в подотчет работнику для приобретения компьютера стоимостью более 110 000 руб. Вправе ли он это сделать и может ли продавец отказать сотруднику нотариальной конторы в принятии полной суммы наличными?

В данном случае никаких ограничений по размеру сумм не будет — ни по выдаваемой в подотчет (поскольку таких ограничений нет в принципе), ни по уплачиваемой. Дело в том, что нотариальная деятельность признается юридической деятельностью, совершаемой от имени государства и не признающейся предпринимательской, поскольку не сопровождается извлечением прибыли (постановление Конституционного суда РФ от 19.05.1998 № 15-П).

При этом частнопрактикующие нотариусы приравнены к предпринимателям только в налоговых правоотношениях (ст. 11 НК РФ). В прочих случаях (в т. ч. касающихся осуществления наличных расчетов) на нотариусов не распространяются нормы, установленные для ИП (письмо УФНС по Москве от 08.04.2011 № 17-26/034104). Поэтому сотрудник нотариальной конторы, получивший от своего работодателя наличные деньги в подотчет, может ими рассчитаться полностью, даже если стоимость покупки — более 100 000 руб.

Средства, выданные в подотчет, всегда вызывают повышенное внимание со стороны налоговиков. Именно поэтому очень важно правильно оформить все документы и взаиморасчеты с подотчетными лицами. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Деньги в подотчет на карту работнику

Когда организация перечисляет сотруднику деньки в подотчет по безналичному расчету, то написание заявления или оформление приказа не потребуется. Изложенный выше порядок относится только к расчетам наличными. Но для компании будет все же не лишним оформить один из этих документов. Так она обезопасит себя от ненужных разбирательств проверяющих органов. Кроме того, в локальном акте компании лучше включить условие, согласно которому организация вправе переводить сотруднику подотчетные деньги на карту. А в платежном поручении, по которому будет осуществляться перевод средств на карту работника нужно указать, что деньги выдаются под отчет.

Важно! Подотчетные средства можно перечислять на зарплатную карту работника, либо на его личную карту. Для этого сотруднику нужно написать заявление с соответствующей просьбой и указанием реквизитов для перечисления.

Итоги

Правильное оформление авансовых отчетов и кассовых документов на выдачу и прием подотчетных сумм гарантирует грамотное ведение бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами». Формирование проводок должно осуществляться в соответствии с действующим в РФ планом счетов, а механизм выдачи и приема подотчетных сумм ― в соответствии с указанием ЦБ РФ № 3210-У.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как отчитаться за деньги в подотчет?

Руководителем организации устанавливается срок, после которого сотрудник должен отчитаться за полученные средства. К примеру, бухгалтеру выдали аванс на покупку канцтоваров, сроком на 5 дней. По истечении этого срока бухгалтер в течение 3-х дней должен предоставить отчет. Если отчет составляется по командировочным расходам, то отчитаться сотрудник должен в срок до 3-х дней с момента возвращения из поездки.

При полученных подотчетных денег сотрудником на карту, отчитаться по ним можно и позднее установленного трехдневного срока. К расчетам по безналу не применяются правила «кассовых» ограничений, поэтому сроки для отчета руководитель вправе установить самостоятельно. Главное, чтобы это было зафиксировано в Положении о выдаче подотчетных средств компании (

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.