- Командировка во время отпуска

- Отпуск во время командировки

- После командировки в отпуск

- После отпуска в командировку

Работодатель обязан возмещать сотруднику расходы на проезд к месту командировки и обратно до работы. Но путь работника не всегда выглядит как «Екатеринбург — Москва — Екатеринбург». Случается, что появляется промежуточное звено — отпуск в Праге. В статье обсудим 4 ситуации, в которых отпуск совпадает с командировкой. Расскажем, как грамотно оформить документы и компенсировать затраты на проезд, чтобы не попасть под санкции.

Отзыв из очередного отпуска для служебной командировки

Согласно статье №166 Трудового кодекса РФ командировкой является рабочая поездка за пределы муниципального образования, в котором располагается организация.

В случае если есть необходимость в служебной поездке сотрудника, а он находится в отпуске, работодателю необходимо прервать отдых. Для этого необходимо правильно оформить отзыв и командировочную поездку.

Нюансы оформления документов в зависимости от вида отпуска

Перед проведением и оформлением отзыва работника следует получить его согласие в письменном виде. Без официального подтверждения приказы и иные документы предприятия не имеют законного основания (не обладают юридической силой). Однако есть определенные нюансы, которые зависят от типа отпуска. Если сотрудник помимо непосредственной работы обучается в институте, на каждую сессию ему предоставляется необходимое время. Руководство может вызвать его только в том случае, если он сдал экзамены досрочно.

Женщина, которая находится в отпуске по уходу за ребенком, также может быть вызвана для срочной командировки (в отличие от беременной девушки). Помимо классического согласия необходимо ознакомить ее со всеми правами. Например, что есть возможность отказаться без последствий.

Для того чтобы прервать ежегодный отдых, необходимо получить традиционное письменное согласие служащего. Также нужно определить, на какой период будет перенесен остаток отпуска после командировки – даты выбираются сотрудником.

Выходные за свой счет или без содержания предоставляются по просьбе работника. Иногда сотруднику требуется остаться там, где была командировка, на дополнительное время. Руководитель решает, есть ли такая возможность или нужно вернуться на свое рабочее место.

Важно знать! Некоторым категориям граждан отпуск за свой счет необходимо предоставлять по требованию. К ним относятся инвалиды, участники боев и пенсионеры.

Следует учитывать некоторые нюансы при работе по совместительству. При этом основной наниматель не обязан что-то выплачивать или изменять. Получается, что выходить из отпуска невыгодно с финансовой стороны, хотя чисто теоретически все возможно.

В каких случаях нельзя отозвать сотрудника из отпуска

В ряде случаев отправить гражданина из отпуска в командировку нельзя. Ограничение действует, если работник:

- не достиг совершеннолетнего возраста;

- находится на больничном по беременности и родам;

- пребывает в учебном отпуске;

- находится на отдыхе без сохранения заработной платы.

Командировка во время отпуска также невозможна для граждан, чья рабочая деятельность проходит во вредных или опасных условиях труда.

Когда сдавать отчетность?

Согласно Постановлению Правительства, срок подачи авансового отчета определяется в рабочих днях. Не обязательно отправлять документы по почте, передавать через других лиц и т. д.

Заполнением можно заняться сразу после выхода из отпуска.

Сроки предоставления — в течение трех дней с момента:

- возвращения из командировки;

- выхода из отпуска.

Работник должен подать заявление с просьбой компенсировать командировочные затраты.

При составлении авансового отчета обычно не возникает трудностей. В нем четко прописаны графы, которые необходимо заполнить. Обязательно прилагаются документы, подтверждающие целевые затраты.

Предлагаем вам скачать пустой бланк авансового отчета:

Авансовый отчет-ao-1

Порядок оформления командировки во время отпуска

Алгоритм протекания процедуры отправления гражданина в командировку во время очередного отпуска:

- Руководитель составляет уведомление о необходимости служебной поездки и отправляет работнику.

- Сотрудник ознакамливается с полученным предложением и предоставляет свое согласие или отказывается от поездки.

- Директор издает приказ об отзыве и формирует служебное задание на период работы в командировке.

- Работники бухгалтерии производят перерасчет и выплату суточных и отпускных.

Направляемое уведомление составляется директором организации в свободной форме. В содержании документа указывается:

- название компании с указанием формы регистрации;

- Ф. И. О. и должность гражданина, которому адресовано сообщение;

- описание ситуации и предложение прервать отдых для служебной поездки;

- разъяснение права работника о возможности получить отдых после командировки или вместе со следующим оплачиваемым отдыхом;

- ссылка на ч. 2 ст. 125 ТК РФ о том, что гражданин имеет право отказать в отзыве;

- дата составления;

- Ф. И. О., название должности и подпись составителя.

Образец составленного уведомления доступен по ссылке.

Письменное согласие работника

Согласие составляется работником в свободной форме. В содержании документа указывается следующая информация:

- наименование организации с указанием формы регистрации;

- Ф. И. О. и должность директора;

- дата, когда гражданин прервет свой отдых и отправится в командировку;

- указание дат, когда сотрудник планирует получить оставшиеся дни отпуска;

- дата составления;

- подпись.

ВНИМАНИЕ! Согласно ст. 125 ТК РФ отозвать гражданина с отдыха без согласования невозможно. Если на сообщение о прерывании отказано, работодатель не вправе применять дисциплинарные взыскания. В ином случае руководитель привлекается к ответственности согласно ст. 5.27 КоАП РФ.

Руководитель не вправе лишать премий, дискриминировать в карьерном росте, снижать заработную плату и т. д. При использовании незаконных методов воздействия согласно ст. 356 ТК РФ гражданин может обратиться в трудовую инспекцию с жалобой.

Решение руководителя

После получения согласия руководитель оформляет свое решение. Для этого ему нужно издать приказ об отзыве. Он может составляться в свободной форме или на бланке, который регламентируется локальными актами организации.

В содержании приказа указывается следующая информация:

- название компании;

- дата составления;

- регистрационный номер приказа;

- ссылка на ст. 125 ТК РФ;

- дата возвращения сотрудника на работу;

- основание составления (реквизиты направленного гражданину уведомления);

- распоряжение для отдела бухгалтерии о перерасчете выплаты отпускных;

- подпись отзываемого работника;

- подпись составителя.

Образец приказа доступен по ссылке.

Служебное задание

Факт отправления в командировку должен фиксироваться соответствующим приказом. Он составляется по форме Т-9а или на бланке собственной разработки предприятия.

Подробности поездки отражаются в служебном задании. В его содержании указывается:

- номер документа и дата его составления;

- название компании;

- данные о сотруднике (Ф. И. О., должность);

- место служебной поездки;

- срок пребывания в командировке;

- перечень поставленных целей;

- положения о рабочем времени и выходных во время поездки;

- положения об оплате;

- регламент дополнительных начислений (оплата проживания, проезда, питания и т. д.);

- подписи сторон;

- дата составления.

Для заполнения служебного задания можно использовать бланк организации или унифицированную форму Т-10а. Образец доступен по ссылке.

СОВЕТ! Наличие служебного задания необязательно. Руководитель вправе принимать решение о необходимости его составления.

Что говорит закон?

Трудовой кодекс не запрещает оформлять отпуск за свой счет во время или после командировки.

На основании ТК РФ обязательно предоставляется отдых:

| Категория граждан | Максимальная продолжительность,дней |

| участники Великой Отечественной войны | 35 |

| работающие пенсионеры | 14 |

| инвалиды, занимающиеся трудовой деятельностью | 60 |

| супруги или родители военнослужащих, работников противопожарной службы, уголовно-исполнительной системы и т. п. | 14 |

| лица, у которых произошел предусмотренный ТК РФ или коллективным договором случай: рождение ребенка, смерть родственника, регистрация брака. | 5 |

Если сотрудник не относится к перечисленным категориям, организация может отказать в просьбе.

Читайте в нашей статье о том, как производится отмена командировки. Как производится оплата проживания в командировке без подтверждающих документов? Смотрите тут.

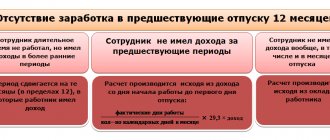

Расчет выплат по командировке и перерасчет отпускных

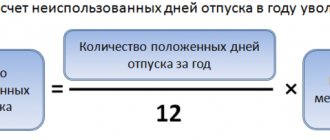

Так как гражданин досрочно вышел из отпуска, он возвращает часть полученных средств. Их сумма рассчитывается по следующей формуле:

СО / КД × КНД, где:

- СО – сумма полученных отпускных;

- КД – количество предоставленных дней отдыха;

- КНД – количество неиспользованных дней.

Оплата командировочных выполняется по среднему заработку гражданину за последние 12 месяцев. Дополнительно работодатель компенсирует затраты на проживание, питание, стоимость проезда или затраченного топлива.

Оплата

Когда сотрудник уходит в отпуск, работодатель должен выплатить ему компенсацию. Сумма отпускных также зависит и от количества дней, которые сотрудник будет «гулять».

Но когда оформляется отзыв, часть отпускных за дни командировки работник должен вернуть обратно работодателю. Так как работник выходит на работу, он имеет право рассчитывать на заработную плату.

Так как он уезжает в командировку, он должен получать средний заработок и суточные.

Размер суточных регулируется самостоятельно работодателем. Об этом говорится в ст. 168 ТК РФ.

Размер суточных может быть указан в коллективном договоре или в приказе руководителя.

Но не облагаются налогом суточные в следующем размере:

- 700 рублей в день при служебных поездках по России;

- 2 500 рублей в день при загранпоездках.

Суточные должны быть выплачены за каждый день командировки, включая выходные и праздники, а также время в пути до места назначения.

Возврат отпускных

Отпускные сотруднику должны быть выплачены за 3 дня до начала его отдыха. Но, если происходит отзыв из отпуска, то деньги за эти должны быть возвращены работодателю.

Но удерживать из заработной платы сотрудника эти деньги, работодатель не имеет права.

Он может письменно договориться с сотрудником:

- чтобы он вернул деньги в кассу предприятия;

- чтобы оформить эту сумму как аванс под будущую заработную плату;

- произвести удержание отпускных из заработной платы этого сотрудника.

Работник должен дать своё согласие на любое удержание из его зарплаты.

Пример:

Электрик П.Н. Федорцов, работающий в ООО «ДОМ», ушёл в отпуск с 15. 07. 2021 года на 14 календарных дней. В соседнем городе на электростанции произошла авария, и своих «рабочих рук» у них не хватило. Начальник позвонил Федорцову, и попросил прервать отпуск с 20. 07, и срезу же уехать в командировку для ликвидации последствий аварии на электростанции. Инженер согласился на оформление отзыва и последующую командировку. Получается, что он отгулял только 5 дней, так как 20. 07 он уже уехал в командировку.

Для расчёта его отпускных средний заработок составил 1 842, 6 рублей.

Таким образом, на руки он получил 25 796, 4 рублей. (1 842, 6 * 14). У данного сотрудника ещё осталось 9 дней от отпуска, он решил их использовать с 01. 09. 2021 года.

Т. к. работник отгулял только 5 дней отпуска, на руки он должен был получить 9 213 рублей (1 842, 6 * 5). Следовательно, 16 583, 4 рубля (25 796, 4 – 9 213) он должен вернуть в кассу или по-другому договориться с работодателем.

Как отразить произведенные расходы в бухгалтерском учете

Гарантии и компенсации для работников, направляемых работодателем в командировку, закреплены в ст. 168 ТК РФ. В соответствии с нормами, изложенными в данной статье, сотруднику возмещаются:

- расходы по найму жилого помещения;

- расходы на проезд к месту командировки и обратно;

- суточные;

- другие расходы (например, оплата услуг связи или почты, произведенная с разрешения работодателя).

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации вышеназванные расходы отражаются соответственно по подстатьям 226 «Прочие работы, , 212 «Прочие выплаты» КОСГУ.

Утверждены Приказом Минфина России от 25.12.2008 N 145н

Кроме того, при направлении работодателем работника в командировку за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Ее рассчитывают в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат. Расходы по выплате среднего заработка отражаются по подстатье 211 «Заработная плата» КОСГУ. За дни, на которые работник продлил командировку по личному желанию и которые оформлены как отпуск, начисляется средний заработок в соответствии с вышеназванным Постановлением.

Рассмотрим эту ситуацию на примере.

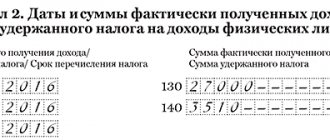

Пример. Детская спортивная школа районного центра субъекта РФ направила главного бухгалтера на курсы повышения квалификации с отрывом от производства в другой город на 12 дней. Он задержался в месте проведения семинара еще на неделю по разрешению руководителя организации без оплаты за эти дни суточных и проживания. Учреждение оплатило организаторам курсов за счет средств, полученных от приносящей доход деятельности, стоимость курсов на условиях предоплаты в размере 9000 руб. (НДС не облагается). Перед отъездом работнику выданы под отчет из кассы командировочные в сумме 5000 руб., в том числе:

- суточные — 1200 руб. (за 12 дней из расчета 100 руб. за сутки);

- на проезд до места обучения — 960 руб.;

- на проживание в гостинице — 2840 руб.

По возвращении главный бухгалтер представил авансовый отчет с приложенными:

- железнодорожными билетами, стоимость которых составила 960 руб.;

- счетом из гостиницы на сумму 2360 руб. (без НДС).

В бухгалтерском учете спортивной школы необходимо сделать следующие проводки:

————————————-T————T————T———-¬¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, ¦¦ ¦ ¦ ¦ руб. ¦+————————————+————+————+———-+¦Перечислены денежные средства ¦2 206 09 560¦2 201 01 610¦ 9000 ¦¦организатору курсов повышения ¦ ¦ ¦ ¦¦квалификации ¦ ¦ ¦ ¦+————————————+————+————+———-+¦Выданы работнику под отчет денежные ¦ ¦ ¦ ¦¦средства на командировочные расходы:¦ ¦ ¦ ¦¦- суточные ¦2 208 02 560¦2 201 04 610¦ 1200 ¦¦- на проезд ¦2 208 05 560¦2 201 04 610¦ 960 ¦¦- на проживание в гостинице ¦2 208 09 560¦2 201 04 610¦ 2840 ¦+————————————+————+————+———-+¦Списана на затраты стоимость курсов ¦2 106 04 340¦2 302 09 730¦ 9000 ¦¦повышения квалификации ¦ ¦ ¦ ¦+————————————+————+————+———-+¦Произведен зачет перечисленного ¦2 302 09 830¦2 206 09 660¦ 9000 ¦¦аванса ¦ ¦ ¦ ¦+————————————+————+————+———-+¦Списаны командировочные расходы: ¦ ¦ ¦ ¦¦- по проезду ¦2 106 04 340¦2 208 05 660¦ 960 ¦¦ ¦ (222 КОСГУ)¦ ¦ ¦¦- суточные (100 руб. x 12 дн.) ¦2 106 04 340¦2 208 02 660¦ 1200 ¦¦ ¦ (212 КОСГУ)¦ ¦ ¦¦- по проживанию в гостинице ¦2 106 04 340¦2 208 09 660¦ 2360 ¦¦ ¦ (226 КОСГУ)¦ ¦ ¦+————————————+————+————+———-+¦Работник внес в кассу ¦2 201 04 510¦2 208 09 660¦ 480 ¦¦неизрасходованный аванс, выданный на¦ ¦ ¦ ¦¦проживание ¦ ¦ ¦ ¦L————————————+————+————+————

Бюджетное учреждение при оплате договора по повышению квалификации может перечислить аванс в размере 100% от суммы договора (п. 6 Постановления Правительства РФ от 24.12.2008 N 987).

С.Валова

Редактор журнала

«Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной

деятельности»

Когда из зарплаты сотрудника можно удержать деньги по инициативе работодателя

По инициативе руководства организации (администрации) из заработка сотрудника можно удержать:

1) неотработанный аванс, выданный в счет зарплаты;

2) неизрасходованные и своевременно не возвращенные суммы, выданные под отчет, в связи с переводом на работу в другую местность и т. п.;

3) излишне выданную зарплату и другие суммы, излишне выплаченные сотруднику в связи со счетной ошибкой или при доказательстве его вины в простое или невыполнении норм труда;

4) суммы возмещения за неотработанные дни отпуска при увольнении сотрудника до окончания года;

5) суммы пособий (больничного и пособия по беременности и родам), излишне выплаченные в случае счетной ошибки (например, при подсчете заработка за расчетный период допущена арифметическая ошибка) или неправомерных действий сотрудника (например, сотрудник скрыл сведения, влияющие на размер пособия).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Ответ

Целесообразность выбытия из командировки в более позднюю дату решает руководитель. То есть, он может разрешить оплатить обратный билет сотруднику в случае более позднего возвращения из командировки, или не разрешить.

То же самое в отношении предоставления неоплачиваемого отпуска – предоставлять отпуск по уважительной причине является правом, а не обязанностью организации. Продолжительность отпуска определяется по соглашению сторон. При этом в данном случае отпуск предоставляется не во время командировки, а после нее.

При этом расходы на обратный проезд можно будет учесть при налогообложении, поскольку они были бы понесены в любом случае, независимо от срока, проведенного сотрудником в месте назначения.

Вместе с тем, со стоимости обратного билета придется удержать НДФЛ, поскольку в этом случае оплата стоимости проезда не может рассматриваться как компенсация расходов, которые связаны со служебной командировкой.

Обоснование

1.Из ситуацииАндрея Кизимова

, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть при расчете налога на прибыль и НДФЛ расходы на служебную поездку, если указанные в билете даты не совпадают с датами в приказе о командировке

При расчете налога на прибыль затраты на проезд включите в состав расходов.

Но только если более ранний выезд сотрудника в командировку (задержка выезда из командировки) произошел с разрешения руководителя, которое подтверждает целесообразность выбытия в командировку (из командировки) в более раннюю или позднюю дату.*

А значит, расходы на обратный билет можно учесть при налогообложении прибыли, даже если сотрудник задержался в месте командировки по причине отпуска или выходного (при условии, что они произведены с разрешения руководителя, подтверждающего целесообразность этих расходов).

В отношении удержания НДФЛ с расходов на проезд учтите следующее.

Однако, если сотрудник возвращается из командировки позднее даты, которая установлена в приказе о направлении в командировку, оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

Если же сотрудник остается в месте командировки непродолжительное время (например, на выходные или праздничные нерабочие дни), то оплата проезда от места проведения командировки (отдыха) до места работы к возникновению экономической выгоды не приводит. В этом случае удерживать НДФЛ со стоимости билета не нужно.

Такие же правила применяются и в случае, когда сотрудник убывает в командировку ранее даты, указанной в приказе. Например, для того, чтобы подготовиться к выполнению задания в месте командировки.

2.Из рекомендации

Нины Ковязиной

, заместителя директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Как предоставить сотруднику отпуск без сохранения зарплаты

Когда организация вправе предоставить отпуск

Администрация организации вправе предоставить сотруднику отпуск за свой счет по любой уважительной причине. Это могут быть, например, семейные обстоятельства: свадьба члена семьи, болезнь родителей, проживающих в другом городе, и т. п. Признавать ту или иную причину уважительной или нет, решает организация. Продолжительность отпуска определяется по соглашению сторон.*

Когда организация обязана предоставить отпуск

Организация обязана предоставить отпуск без сохранения зарплаты:

Menu

Внимание

При отзыве работника из такого отпуска, неотгулянную его часть можно заменить денежной компенсацией. В ином случае допускается либо предоставление неиспользованной части в текущем году, либо ее перенос на следующий

В случае с ненормированным рабочим днем, допускается замена части отпуска компенсационными выплатами, при условии, что эта часть превышает три дня. В случае с опасными производствами, обязательная для использования часть составляет семь дней.

Инфо

По истечении этого срока работодатель может настоять на компенсации выплаты и отозвать работника из отпуска для отправления его в командировку. Не распространяются, т.к. срок отпуска устанавливается справкой-вызовом из учебного заведения

Важно

Более того, отозвать работника из учебного отпуска нельзя. Требуется ли согласие Требуется обязательное согласие на вызов из отпуска от имени работника организации.