Штраф — это денежное взыскание с организации за нарушение правил, установленных действующим законодательством или договорами, заключенными организацией со своими поставщиками и покупателями.

Соблюдение действующего законодательства проверяется контролирующими органами, которые уполномочены наложить штрафные санкции в случае выявленных нарушений.

С наибольшей частотой осуществляет свою контрольную функцию налоговая инспекция, которая налагает санкции за различные нарушения налогового законодательства, в том числе:

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Пожарная инспекция (МЧС);

- Санитарная инспекция;

- Ростехнадзор;

- Трудовая инспекция;

- Федеральная миграционная служба и другие.

Когда организация уплачивает штрафы, проводки в бухучете зависят от того, за что наложены взыскания: за нарушение налогового законодательства или по иным причинам.

Начисление штрафа: проводки

При нарушении налогового законодательства начисленные суммы взысканий относят на счет учета прибылей и убытков. В соответствии с Приказом Минфина от 31.10.2000 № 94н, к счету 99 «Прибыли и убытки» открывается субсчет 99.09 «Прочие прибыли и убытки». На этом субсчете учитываются штрафы, начисленные за нарушение налогового законодательства в корреспонденции со счетом учета соответствующего налога. В общем виде проводка по начислению штрафных санкций за нарушение законодательства выглядит так: Дт 99.09 Кт 68 (69).

Примеры проводок за нарушение налогового законодательства:

- Дт 99.09 Кт 68.01 — за неуплату НДФЛ;

- Дт 99.09 Кт 68.02 — за нарушение порядка сдачи отчетности в электронном виде;

- Дт 99.09 Кт 69.01 — за непредоставление отчетности.

Для начисления всех прочих взысканий, включая штрафы ГИБДД и неустойки по хозяйственным договорам, следует использовать счет 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами».

Расходы организации по уплате штрафных санкций отражаются по дебету счета 91.02 в составе прочих расходов (п. 11 ПБУ 10/99).

Доходы организации по получению причитающихся штрафов по хозяйственным договорам отражаются по кредиту счета 91.1 в составе прочих доходов (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н).

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

| Вид правонарушения | Сумма административного взыскания, руб. | Дебет | Кредит |

| Начислен штраф за работу без применения ККТ | 30 000 | 99.09 | 76.02 |

| Уплачен штраф за работу без ККТ | 30 000 | 76.02 | 51 |

Штраф за несдачу отчета в ПФР

К слову, штраф в ПФР – единственный, который рассчитывается не от количества и уровня ошибок, не от размера недоплат, а только от наличия и количества у организации или ИП сотрудников. Выходит, за один и тот же просчет (к примеру, ошибка в СНИЛС одного работника или несдача отчета), компании с большим количеством сотрудников придется заплатить в разы больше, чем если сотрудников в организации работает 2-3. Поэтому крупным компаниям лучше не ошибаться, ибо им подобная ошибка может обойтись в приличную сумму.

- Специалист Пенсионного фонда при выявлении несвоевременной сдачи отчетных форм страхователем (компанией или ИП-работодателем) составляет акт о правонарушении.

- Оформленный документ о правонарушении передается работодателю.

- Работодатель в течение 15 дней после получения акта вправе предоставить аргументированные возражения, что может помочь избежать или снизить размер штрафа за несдачу отчета в ПФР.

- После рассмотрения мотивированных возражений предпринимателя или юридического лица принимается окончательное решение о привлечении к ответственности или об отсутствии оснований для наказания, о чем страхователь уведомляется письменно.

- Следующий шаг – работодателю направляется требование об уплате штрафа.

- Последний этап – погашение обязательств по штрафной санкции или их принудительное взыскание в судебном порядке.

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Рассмотрим, насколько обосновано мнение судей и самого ПФР. Арбитражные суды установили, что из имеющегося в материалах дела расчета пеней невозможно определить суммы задолженности, по которым произведено начисление пеней, отчетный (расчетный) период образования недоимки, сроки уплаты страховых взносов, в связи с чем суды пришли к выводу, что заявителем не представлено доказательств направления Обществу требования об уплате пеней, начисленных на спорную сумму задолженности по страховым взносам.

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ: Дт 76.02 Кт 91.01;

- во внереализационных доходах по налогу на прибыль;

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ: в Дт 91.02 Кт 76.09;

- во внереализационных расходах по налогу на прибыль;

Схема оформления в 1С

Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

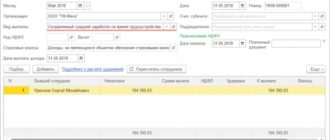

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

13 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,05% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи.

В документе заполните контрагента и договор, по которому нарушены обязательства.

- от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

Изучить подробнее Как отразить претензию покупателю?

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

13 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 5 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,05% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора. Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

Действующее положение

Ситуация изменилась, когда в августе 2013 года ВАС было опубликовано Постановление № 57. В нем были представлены разъяснения по всем спорным вопросам. В НК прописаны не соответствия между налогом и авансовым платежом. В тоже время в ст. 80 представлено разграничение двух документов – декларации и расчета аванса. В ст. 119 не прописана ответственность за не представление декларации по расчету аванса, вне зависимости от того, как этот документ называется в НК РФ. Эти разъяснения являются обязательными для арбитражных судов. Для всех остальных органов они носят рекомендательный характер.

Оформление претензии

Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

При согласии оплатить указывается дата — номер и сумма платежного документа, которым погашается задолженность. При отказе в письме указывается ссылка на законодательство.

При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд.

Виды налогов

Рассмотрим все действующие виды отчетности.

| Налог | Срок | Плательщик |

| НДС | Ежеквартально, до 25 числа следующего отчетного месяца. | Отчет предоставляют все организации, работающие на общей системе налогообложения, по месту регистрации. |

| Налог на прибыль | Ежеквартально, до 28 числа следующего отчетного месяца. | |

| З-НДФЛ | Ежегодно до 30 апреля. | Физические лица – налоговые агенты. |

| 2-НДФЛ | Ежегодно до 1 апреля. | ИП, у которых есть наемные сотрудники, сдают отчет по месту регистрации. |

| 6-НДФЛ | Ежеквартально, до 1 числа следующего отчетного месяца. | |

| УСН | Ежегодно: ИП – до 30 апреля; ООО – до 31 марта. | По месту регистрации. |

| ЕНВД | Ежеквартально, до 20 числа следующего отчетного месяца. | В ИФНС по месту ведения деятельности. |

Штраф от покупателя за нарушение срока поставки проводки и НДС! Помогите пожалуйста!

Решения арбитражного суда вступают в законную силу через месяц после их принятия, если не была подана апелляционная жалоба (пункт 1 статьи 180 АПК РФ). Следовательно, отражение штрафных санкций за нарушение договорных обязательств на основании решения суда в бухгалтерском учете должно происходить в том отчётном периоде, когда минует месяц с даты принятия решения арбитражного суда. Суммы предъявленных претензий (исков), не признанных плательщиком (не присуждённых судом), к учёту не принимаются. Штрафные санкции, взыскиваемые с контрагентов за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присуждённых судом, отражают следующими записями: — дебет 76-2 «Расчёты по претензиям» кредит 91-1 «Прочие доходы»: отражены штрафные санкции, признанные должником или присуждённые судом; — дебет 51 кредит 76-2: получены штрафные санкции.

Отражение неустоек в бухучете должника

В бухгалтерском учёте должника уплачиваемые неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов (пункт 12 положения по бухучету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 06.05.1999 N 33н). Неустойки (штрафы, пени) согласно пункту 14.2 ПБУ 10/99 принимаются к бухгалтерскому учёту в суммах, признанных организацией или присуждённых судом в том отчётном периоде, в котором вынесено решение суда об их взыскании, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Должник после признания (присуждения) неустойки относит её на увеличение прочих расходов. Для этого им в том же отчётном периоде осуществляется запись на соответствующую сумму: — дебет 91-2 «Прочие расходы» кредит 76-2: отражены штрафные санкции за нарушение договорных обязательств, присуждённые судом или признанные организацией.

Учет претензий у покупателя

После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

ООО «Орхидея» получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей.

Организация предъявила поставщику претензию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 10 | 60 | Оприходованы поступившие материалы | 16000 | ТОРГ-12 |

| 60 | Оплата поступления материала с расчетного счета | 20000 | Платежное поручение | |

| 76.2 | 60 | Претензия поставщику на недостачу | 4000 | Претензионное письмо |

Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | Поступление средств в счет недостачи | 4000 | Платежное поручение |

В случае отказа возместить недостачу, ее сумма списывается на счет расходов:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | Недостача списана | 4000 | Бухгалтерская справка |

В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

Справочник Бухгалтера

Так, если цена не превышает 3 млн руб., размер штрафа составит 10% от цены (п.

3 Правил № 1042). Для субъектов малого предпринимательства и социально ориентированных некоммерческих организаций, с которыми заключены контракты, размер штрафа устанавливается в виде фиксированной суммы, определяемой в следующем порядке (п. 4 Правил № 1042):

- от 3 млн руб. до 10 млн руб. (включительно) – 2%;

- до 3 млн руб. – 3%;

- от 10 млн руб. до 20 млн руб. (включительно) – 1%.

В случае если обязательство, предусмотренное контрактом, не имеет стоимостного выражения, размер штрафа устанавливается в виде фиксированной суммы (до 3 млн руб.

сумма составляет 1 000 руб., от 3 млн руб. до 5 млн руб. – 5 000 руб. и др.) (п.

6 Правил № 1042). За ненадлежащее исполнение подрядчиком обязательств по выполнению видов и объемов работ по строительству, реконструкции объектов капитального строительства, которые подрядчик обязан провести самостоятельно без привлечения других лиц, штраф устанавливается в размере 5% стоимости указанных работ (п. 7 Правил № 1042). В случае если контрактом предусмотрено условие о гражданско-правовой ответственности поставщиков (подрядчиков, исполнителей) за неисполнение условия о привлечении к исполнению контракта субподрядчиков, соисполнителей из числа субъектов малого предпринимательства, социально ориентированных некоммерческих организаций в виде штрафа, данный штраф устанавливается в размере 5% объема такого привлечения, предусмотренного контрактом (п.

8 Правил № 1042)

Несвоевременно поданная налоговая декларация: штрафные санкции

Ситуация 2: «нулевая» декларация подана по истечении 180 дней Налогоплательщик привлекается к ответственности за непредставление декларации в течение более 180 дней после окончания срока ее подачи. При этом минимальный размер штрафа не предусмотрен (п. 2 ст. 119 НК РФ).По данному вопросу также существуют две противоположные точки зрения.Первая: при нарушении срока представления «нулевой» декларации более чем на 180 дней следует уплатить штраф в размере 100 руб. (Постановления ФАС Восточно-Сибирского округа от 21.03.2007 N А78-4063/06-С2-8/216-Ф02-1433/07, от 01.03.2007 N А19-15990/06-32-Ф02-743/07). Вторая: при нарушении срока представления «нулевой» декларации более чем на 180 дней штраф в размере 100 руб. платить не нужно. Данной точки зрения придерживается Минфин России в Письме от 13.02.2007 N 03-02-07/1-63, УФНС России по г. Москве в Письме от 16.03.2009 N 20-14/4/