Любой бизнес строится на товарно-денежных отношениях, будь это физически ощутимый товар или какая-либо услуга. Ведение бухгалтерского учета является неотъемлемой частью жизни любой организации. Если компания занимается продажей какой-либо продукции, то в тот момент, когда происходит ее передача, право собственности так же переходит к покупателю. В этот момент необходимо оформить проводку по дебету счета 62 «Расчеты с покупателями». Как это сделать и с какой целью – разберем подробнее.

Счет 62 «Расчеты с покупателями и заказчиками»

На счете 62 «Расчеты с покупателями и заказчиками» отражается информация о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами: 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов, и т.п. Суммы дебиторской задолженности, по которой истек срок исковой давности, списываются по каждому обязательству на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации на финансовые результаты организации по кредиту счета 62 «Расчеты с покупателями и заказчиками» и дебету субсчета 91-02 «Прочие расходы». Суммы долгов, нереальных для взыскания, относятся на счет резерва сомнительных долгов по кредиту счета 62 «Расчеты с покупателями и заказчиками» и дебету счета 63 «Резервы по сомнительным долгам». Если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке, они относятся на финансовые результаты организации по кредиту счета 62 «Расчеты с покупателями и заказчиками» и дебету субсчета 91-02 «Прочие расходы».

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты следующие субсчета:

62-01 «Расчеты с покупателями и заказчиками»;

62-02 «Расчеты по авансам полученным»; 62-

03 «Расчеты по векселям полученным»; 62-

04 «Расчеты сдочерними обществами»; 62-

05 «Расчеты с зависимыми обществами».

На субсчете 62-01 «Расчеты с покупателями и заказчиками» отражается выручка от выполнения работ, оказания услуг по видам деятельности в корреспонденции с кредитом счета 90 «Продажи», субсчет 01 «Выручка». По дебету субсчета 62-01 «Расчеты с покупателями и заказчиками» отражается также выручка от реализации основных средств, материалов и прочих активов в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 01 «Прочие доходы».

По дебету субсчета 62-01 «Расчеты с покупателями и заказчиками» отражается выручка от: —

выполнения работ, оказания услуг населению и сторонним организациям в сфере жилищнокоммунального хозяйства в корреспонденции с кредитом счета 90 «Продажи», субсчет 01 «Выручка»; —

реализации продукции, выполнения работ, оказания услуг обслуживающими производствами и хозяйствами в корреспонденции с кредитом счета 90 «Продажи», субсчет 01 «Выручка»; —

реализации товара (материалов, приобретенных для перепродажи) подразделениями материально-технического снабжения в корреспонденции с кредитом счета 90 «Продажи», субсчет 01 «Выручка».

Начисление штрафов, пеней, неустоек за нарушение покупателями условий договоров отражается по дебету субсчета 62-01 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы» субсчет 01 «Прочие доходы».

Получение денежных средств от покупателей и заказчиков в счет погашения их задолженности отражается по кредиту субсчета 62-01 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 62-01 «Расчеты с покупателями и заказчиками» отражается зачет аванса в оплату реализованных товаров, работ, услуг.

На субсчете 62-02 «Расчеты по авансам полученным» учитываются расчеты по полученным авансам под поставку материальных ценностей либо под выполнение работ (услуг). На этом же субсчете учитываются расчеты за полученные от заказчиков или оплаченные заказчиками материалы, конструкции и детали.

Суммы полученных авансов отражаются по кредиту субсчета 62-02 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Одновременно по дебету счета 62-02 «Расчеты по авансам полученным» и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 04 «Расчеты по налогу на добавленную стоимость») отражается сумма НДС, исчисленная по установленной ставке на основании документов о полученных авансах.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного налога производится обратная запись по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 04 «Расчеты по налогу на добавленную стоимость») и кредиту субсчета 62-02 «Расчеты по авансам полученным», а сумма полученного аванса относится с кредита субсчета 62-02 «Расчеты по авансам полученным» в дебет счетов (субсчетов):

62 «Расчеты с покупателями и заказчиками»;

73 «Расчеты с персоналом по прочим операциям»;

76 «Расчеты с разными дебиторами и кредиторами» (субсчет 08 «Расчеты с физическими лицами»);

76 «Расчеты с разными дебиторами и кредиторами» (субсчет 80 «Расчеты с прочими дебиторами и кредиторами»); в зависимости от того, на каком счете (субсчете) учитываются расчеты с контрагентами, от которых поступали авансы.

На субсчете 62-03 «Расчеты по векселям полученным» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями. Задолженность отражается в сумме, указанной в векселе. Получение от клиента его собственного векселя в оплату товаров (работ, услуг) отражается по дебету субсчета 62-03 «Расчеты по векселям полученным» в корреспонденции с кредитом других субсчетов счета 62 «Расчеты с покупателями и заказчиками» или счетом 76 «Расчеты с разными дебиторами и кредиторами». Разность между номиналом векселя и суммой задолженности за товары, работы и услуги согласно условиям договора отражается по дебету субсчета 62-03 «Расчеты по векселям полученным» в корреспонденции со счетом 90 «Продажи», субсчет 01 «Выручка».

Получение денежных средств в счет оплаты векселя отражается по кредиту субсчета 62-03 «Расчеты по векселям полученным» и дебету счетов учета денежных средств. Если по полученному векселю предусмотрен процент, то по мере погашения этой задолженности производится запись по дебету счетов учета денежных средств и кредиту субсчета 62-03 «Расчеты с покупателями и заказчиками по векселям полученным» на сумму погашения задолженности и дебету субсчета 91-01 «Прочие доходы» на величину процента.

В случае неоплаты векселя векселедателем в установленный срок задолженность, числящаяся на субсчете 62-03 «Расчеты с покупателями и заказчиками по векселям полученным», списывается с кредита этого субсчета в дебет субсчета 76-09 «Расчеты по претензиям».

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Для учета движения векселей организацией составляется Книга (Журнал) учета полученных и выданных векселей, построение которой должно обеспечить получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по ним по: —

выданным векселям, срок оплаты которых не наступил; —

полученным векселям, срок оплаты которых не наступил; —

выданным векселям с просроченным сроком оплаты; —

полученным векселям с просроченным сроком оплаты.

На субсчете 62-04 «Расчеты с дочерними обществами» и субсчете 62-05 «Расчеты с зависимыми обществами» организацией отражается информация о расчетах с покупателями и заказчиками, являющимися по отношению к организации дочерними или зависимыми обществами.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Отгрузка товара проводки

Процесс реализации продукции , изготовленной предприятием , завершает оборот средств предприятия , и позволяет возместить произведенные затраты , выполнить обязательства перед бюджетом по налогам, перед банком по предоставленным кредитам , перед поставщиками и подрядчиками , перед работниками по оплате труда.

В процессе реализации формируется конечный финансовый результат производственно-хозяйственной деятельности предприятия – прибыль или убыток.

Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации в действующих ценах без НДС, акцизов и затратами на ее производство и реализацию. Выручку в бухгалтерском учете определяют методом начислений , а в налоговом учете – методом начислений или методом поступлений / кассовым / в зависимости от принятой учетной политики.

В соответствии с международными стандартами учета продукция считается проданной, если она отгружена покупателю и ему предъявлены расчетные документы — счета-фактуры на оплату.

Такой подход называется методом начисления или методом определения выручки по отгрузке

.

Данный метод означает , что выручка и обязательство уплаты НДС в бюджет возникает у предприятия с момента отгрузки и предъявления покупателю расчетных документов независимо от факта оплаты.

Кассовый метод

означает, что данное обязательство возникает с момента фактического зачисления денег на расчетный счет или в кассу.

С введением в действие главы 25 НК РФ, с 01.01.02 г использовать кассовый метод могут только малые предприятия, у которых объем выручки от реализации за последние 4 квартала (без НДС) не превышает в среднем 1млн. рублей за каждый квартал.

Аналитический учет

продаж ведется по каждому номеру счета-фактуры, виду продукции и наименованию покупателя в ведомости учета реализации продукции.

Синтетический учет

доходов и расходов, связанных с продажей продукции по обычной деятельности организации, а также определение финансового результата от продаж ведется на активно-пассивном счете 90 «Продажи».

Проводки:

Д-т 62 К-т 90/1 выставлен счет- фактура покупателю за реализованную (отгруженную) продукцию;

Д-т 90/2 К-т 43 списывается фактическая представленная себестоимость проданной продукции;

Д-т 90/2 К-т 20,23 списывается фактическая производственная себестоимость проданных работ, услуг основного или вспомогательных производств;

Д-т 90/3 К-т 68 начислен НДС, включенный в выручку и подлежащий уплате в бюджет;

Д-т 90/4 К-т 68 начислен акциз, включаемый в цену продукции и подлежащий уплате в бюджет;

Д-т 90/5 К-т 68 начислены экспортные пошлины, подлежащие уплате в бюджет;

Д-т 90/6 К-т 26 списывается сумма общехозяйственных расходов (если в соответствии с учетной политикой она списывается на счет «Продажи»);

Д-т 90/7 К-т 44 списываются расходы на продажу, (коммерческие расходы);

Д-т 50,51 К-т 90/1 получена выручка от реализации продукции (работ, услуг);

Д-т 90/9 К-т 99 списывается прибыль по обычным видам деятельности;

Д-т 99 К-т 90/9 списывается убыток по обычным видам деятельности.

Учетным регистром является журнал-ордер №11 и журнал ордер №15.

Задача

В соответствии с договором поставки покупатель 28 сентября 2005 года перечислил аванс в сумме 708000 рублей, в том числе НДС 108000.

2 Октября 2005 года была произведена отгрузка продукции; ее нормативная себестоимость 500000, отклонения (+) 62000.

Выставлен счет-фактура на 1180000, в том числе НДС – 180000.

Учет реализации готовой продукции

Коммерческие расходы, связанные со сбытом, составили 50000. Остальная часть задолженности была погашена 2 ноября.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Определить финансовый результат от реализации продукции за октябрь и выполнить проводки, если входной НДС по приобретенным ценностям, зачтенный в октябре — 56000. В соответствии с учетной политикой предприятием установлен момент определения выручки « по отгрузке»

Решение:

28 сентября

Д-т 51 К-т 62/1- 708000 зачислен аванс от покупателей на расчетный счет;

Д-т 62/1 К-т 68- 108000 отражен НДС в сумме полученного аванса;

Д-т 68 К-т 51- 108000 произведена оплата НДС по авансу полученному;

2 октября

Д-т 62 К-т 90/1 – 1180000 предъявлен счет- фактура по отгруженной продукции;

Д-т 90/3 К-т 68- 180000 начислен НДС по предъявленному счету- фактуре;

Д-т 68 К-т 62/1 — 108000 произведен зачет уплаченного НДС по авансу;

Д-т 68 К-т 19- 56000 произведен зачет входного НДС;

Д-т 90/2 К-т 43- 500000 списана с баланса реализованная продукция по нормативной себестоимости;

Д-т 62/1 К-т 62- 708000 произведен зачет аванса.

31 октября

Д-т 90/2 К-т 44- 50000 списаны коммерческие расходы на реализацию;

Д-т 90/2 К-т 43- 62000 списаны положительные отклонения по реализованной (отгруженной) продукции;

Д-т 90/9 К-т 99- 388000 начислена прибыль от реализации продукции;

2 ноября

Д-т 51 К-т 62 472000 поступила на расчетный счет остальная сумма за отгруженную продукцию;

Д-т 68 К-т 51- 16000 произведена оплата остальной части НДС.

Дата публикования: 2014-11-28; Прочитано: 1746 | Нарушение авторского права страницы

Оплата поставщику

Пример

Организация ООО “Торговый Дом” приобретает товары у поставщика ЗАО “ТФ-Мега” на общую сумму 124 490,00 руб. (в т.ч. НДС 18% — 18 990,00 руб.). Оплата производится на условиях предоплаты.

Выполняются следующие хозяйственные операции:

· Оплата поставщику (составление платежного поручения, регистрация выписки банка);

· Учет поступления товаров (регистрация накладной и счета-фактуры поставщика).

Оплата поставщику

Для выполнения операций 1.1 “Составление платежного поручения на оплату поставщику” и 1.2 “Регистрация оплаты поставщику” (см. таблицу примера) необходимо вначале создать документ “Платежное поручение”, затем на основании этого документа ввести документ “Списание с расчетного счета”. В результате проведения документа “Списание с расчетного счета” будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе “Клиент-банк”, то в “1С:Бухгалтерии 8” создавать их необязательно. В этом случае вводится только документ “Списание с расчетного счета”, который формирует необходимые проводки. Документ “Списание с расчетного счета” можно создать вручную или на основании выгрузки из других внешних программ (например, “Клиент-банк”).

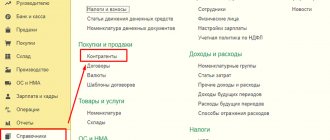

Создание документа “Платежное поручение”:

1. Вызов из меню: Банк — Платежное поручение.

2. Кнопка “Добавить” .

Заполнение документа “Платежное поручение” (рис. 1):

В поле Банковский счет можно выбрать счет, с которого перечисляются деньги.

В поле Получатель выберите поставщика из справочника “Контрагенты”. Поле Договор заполняется по умолчанию.

В поле Счет получателя выберите банковский счет поставщика на который перечисляются деньги.

В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

В поле Сумма платежа введите сумму оплаты.

В поле НДС выберите ставку 18%.

В поле Назначение платежа введите текст назначения платежа.

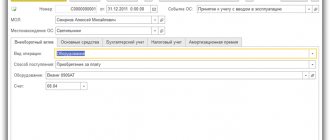

Установите флажок Оплачено и щелкните по ссылке Ввести документ списания с расчетного счета. При этом появляется документ “Списание с расчетного счета”, в котором все поля заполнены по умолчанию из документа-основания (рис. 2).

Снимите флажок Подтверждено выпиской банка, т.к. списание денежных средств с расчетного счета еще не произошло. При сохранении документа “Списание с расчетного счета” проводки не формируются.

Данный флажок устанавливается в момент регистрации банковской выписки (см. ниже).

Для вызова печатного бланка платежного поручения используйте кнопку Платежное поручение.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Нажмите кнопку “ОК” для сохранения и закрытия документа.

Рис. 1

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ “Списание с расчетного счета” для формирования проводок.

Подтверждение документа “Списание с расчетного счета” (рис. 2):

Вызовите из меню: Банк — Банковские выписки.

Откройте документ Списание с расчетного счета (не проведен).

Установите флажок Подтверждено выпиской банка.

Нажмите кнопку “ОК” для сохранения и проведения документа.

Формировать выписку банка можно несколькими способами. Об этом более подробно читайте в статье “Формирование выписки банка”.

Рис. 2

Результат проведения документа “Списание с расчетного счета” (рис. 3):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

Рис. 3

Запись выполняется по дебету счета 60.02, т.к. по условиям примера производится предварительная оплата поставщику.

Входной НДС по произведенной предоплате поставщику в данном случае не учитываем, т.к. счет-фактура на перечисленный аванс не был получен.

Источник: https://buh-experts.ru/otgruzka-tovara-provodki/

Счет 62 «Расчеты с покупателями и заказчиками»

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Отражена задолженность покупателя за ос проводка

Договором предусмотрено, что покупатель оплачивает ТМЦ после отгрузки. Проводки: Дт Кт Описание Сумма Документ 62.1 90.1 Отражена выручка от продажи ТМЦ 50 000 руб. Товарная накладная 90.2 41 Списана себестоимость ТМЦ 23 000 руб. Калькуляция себестоимости 90.

3 68 НДС Начислен НДС 18% 7 627 руб. Товарная накладная 51 62 От покупателя поступила оплата за отгруженный товар 50 000 руб. Банковская выписка 90.9 99 Отражена прибыль от поставки ТМЦ (50 000 – 23 000 – 7 627) 19 373 руб. Товарная накладная, калькуляция себестоимости Пример2.

Учет авансов полученных по счету 62 ООО «Калина» заключило договор с покупателем на сумму 60 000 руб., НДС 9 153 руб. Договором предусмотрена предоплата. Проводки: Дт Кт Описание Сумма Документ 51 62.2 От ООО покупателя поступил аванс по договору поставки 60 000 руб.

Банковская выписка 76 Авансы полученные 68 НДС Начислен НДС с аванса 18 % 9 153 руб.

/ бухгалтерские проводки

Проводки по счету 62 при обычной продаже: Дебет Кредит Название операции 62 90/1 Отражена выручка от реализации товара (работ, услуг) 90/3 68 Начислен НДС по реализованным товарам (работам, услугам) 62 91/1 Отражена выручка от продажи основных средств, нематериальных активов, материалов 91/2 68 Начислен НДС по реализованным активам 51 62 Получена оплата от покупателя Учет аванса полученного при расчетах с покупателями Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

С полученных авансов считается НДС и начисляет к уплате. Далее при передачи покупателю товаров, работ или услуг НДС начисляется еще раз, на этот раз с выручки.

Бухучет инфо

Дебет Кредит хозяйственных операций Первичные документы 62 91-1 Отражена задолженность покупателя за проданный объект основных средств в сумме, указанной в договоре. Договор купли-продажи 01 субсчет «Выбытие» 01 Списана первоначальная стоимость объектов основных средств.

Бухгалтерская справка-расчет,№ ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»,№ ОС-4а, № ОС-4б. 02 01 субсчет «Выбытие» Списана начисленная амортизация.

Бухгалтерская справка-расчет 91-2 01 субсчет «Выбытие» Списана остаточная стоимость объекта основных средств. Бухгалтерская справка-расчет 83 84 Списана сумма дооценки по проданному объекту основных средств.

Бухгалтерская справка-расчет 91-2 Разные счета Списаны расходы на продажу основных средств. Договора на оказание услуг,Акт приемки-сдачи выполненных работ,Бухгалтерская справка-расчет.

Счет 62 “расчеты с покупателями и заказчиками” проводки и примеры

Проводки: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 55.04 62.02 95 000,00 Получен аванс от покупателя электронными деньгами Реестр платежей. 76.АВ 68.

02 14 491,53 Начисляем НДС с аванса Счет-фактура выданный 51 55.04 91 675,00 (95 000 – 3 325) Денежные средства переведены на расчетный счет Банковская выписка. 76.09 55.

04 3 325,00 Удержана комиссия банка Банковская выписка.

Бухгалтерский учет основных средств: основные проводки

Расчеты с покупателями и заказчиками». Аналитический учет на 62 счете и субсчета: — Счет 62.01 – оплата, поступившая в общем порядке; — Счет 62.02 – авансы от покупателей. . .

Проводки по бухгалтерскому счету 62 Проводки по счету 62 при обычной продаже: Дебет Кредит Название операции 62 90.1 Отражена выручка от реализации товара (работ, услуг) 90.3 68 Начислен НДС по реализованным товарам (работам, услугам) 62 91.

1 Отражена выручка от продажи основных средств, нематериальных активов, материалов (не основная деятельность) 91.2 68 Начислен НДС по реализованным активам (не основная деятельность) 51 62 Получена оплата от покупателя на расчетный счет Проводки по учету авансов полученных (счет 62.

2) Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный».

Задолженности покупателей и поставщиков в бухгалтерском учете

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

В договоре с покупателем могут быть предусмотрены скидки при выполнении определенных условий. Скидка может быть выражена:

- В понижении цены

- В натуральной форме (получение бесплатного товара или дополнительных товаров)

Если скидка предоставляется в момент отгрузки или до передачи товаров, то фирма должна отразить реализацию по документам, с учетом снижения цены.

Если скидка предоставляется уже после отгрузки, то необходимо составлять корректировочный счет-фактуру.

Отражение отгруженного товара в учете

В бухучете стоимость отгруженных изделий относится к разделу запасов, где подлежит отражению и готовая продукция иного рода. Отражение (по сч. 45) производится по фактической или плановой себестоимости с учетом реализационных затрат.

Момент поступления выручки (оплаты) фиксируется в учете продавцом при отгрузке изделия с передачей права собственности на предмет сделки. Для компаний, использующих упрощенную систему налогообложения, выручка фиксируется после фактической оплаты продукта.

В момент признания выручки в учете подлежат отображению траты, связанные с изготовлением и реализацией продукта (ПБУ 10/99; приказ МФ РФ № 119н, 28.12.2001).

При переходе права собственности на продукт после окончательного расчета и определении базы для НДС после отгрузки предмета сделки учетные операции выглядят следующим образом:

- Дебет сч. 45 / Кредит сч. 41 (отгрузка изделия исходя из его фактической себестоимости).

- Дебет сч. 45 / Кредит сч. 44 (списание иных расходов, понесенных по отгрузке).

- Дебет сч. 90 / Кредит сч. 45 (признание факта реализации после проведения оплаты).

- Дебет сч. 45 / Кредит сч. 68 (начисление НДС по отгруженным изделиям).

При изменении права собственности и его переходе к приобретателю имеет место реализация, соответственно, поступления и траты подлежат учету на сч. 90 на основании первичных документов (ФЗ №402, 06.12.2011).

При продаже продукции за наличный расчет в учете выполняется проводка: Дебет сч. 50 / Кредит сч. 90.1, при безналичном расчете: Дебет сч. 62 / Кредит сч. 90.1.

К сведению! Фактическая себестоимость реализации должна списываться в порядке, учитывающем метод оформления предприятием готового товара (по фактической или нормативной себестоимости).

Определение стоимости подлежащей списанию в расходы продукции производится одним из способов:

- по себестоимости (единицы запасов);

- по методу ФИФО;

- по усредненной себестоимости.

Выбор метода оценки должен быть закреплен в учетной политике предприятия (приказ МФ РФ №119, 28.12.2001; письмо МФ РФ №07-05-14/298, 16.11.2004; ПБУ 5/01).

Неденежная оплата обязательств

В договоре может быть прописано, что покупатель будет гасить свою задолженность неденежными средствами.

При погашении задолженности векселем, для него необходимо открыть отдельный субсчет на счете 62. А при погашении задолженности делают проводки:

- Дебет 62 Кредит 62 – получен вексель для погашения задолженности

Организация отгрузила покупателю товары стоимостью 223 742 руб. (НДС 34130) их себестоимость 112 120 руб. Покупатель выдал в счет погашения задолженности простой вексель. Его он погасил через 2 месяца.

Штрафные санкции при несвоевременном погашении задолженности

Когда покупатель не исполняет свои обязательства в срок, к нему могут быть применены меры, установленные условиями договора. Другими словами пени и штрафы. Пени могут рассчитываться на основании действующего законодательства, применительно к задолженности по налогам. Либо в договоре может быть отражен иной порядок начисления пени .

Штрафы могут быть установлены в фиксированном размере или в процентном соотношении от суммы долга.

Получение таких сумм признают внереализованным доходом и отражаются по 91 счету. Проводка: Дебет 91.1 Кредит 76.2.

Есть два условия, по которым можно взыскать штрафы и пени. Обязательно должно быть выполнено одно из них:

- Они должны быть признаны самим должником

- Суд должен вынести решение о взыскании

Такой вид дохода не облагается НДС.

Фирма отгрузила покупателю товары на сумму 175 500 руб. (НДС 26771). Себестоимость товаров 81 700 руб. Покупатель вовремя не перечислил оплату за них. Согласно условиям договора, сумма санкций рассчитывается исходя из 0,2% от задолженности за каждый день просрочки. Задолженность была погашена через 22 дня после предполагаемого срока.

Возврат товара, реализованного оптом

При возврате товара поставщику вследствие ненадлежащегоисполнения условий договора стороны возвращаются в исходное состояние; договоркупли-продажи считается недействительным, а переход права собственности натовар — неосуществившимся.

Для правильного отражения в учете операций возврата товара отпокупателя к поставщику бухгалтеру необходимо иметь документы, подтверждающиепричину возврата. Такими документами могут служить: претензияпокупателя, составленная им в произвольной форме, и накладная,выписанная покупателем.

Предъявленные покупателем документы дают основание длякорректировки оборотов по реализации товара уорганизации-поставщика, что отражается в учете проводками:

дебет счета 62 «Расчеты с покупателями и заказчиками» кредит счета 90 «Продажи», субсчет 1 «Выручка» — сторно на сумму стоимости возвращенного товара;

дебет счета 90, субсчет 3 «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам» — сторно на сумму начисленного ранее налога на добавленную стоимость;

дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 41 «Товары» — сторно на сумму учетной стоимости возвращенного товара.

Я вот впервые слышу такое понятие, как корректировочный счет-фактура. Обычно, окончательная цена, уже с учетом скидок, отображается в накладной, в счете фактуре, и соответственно проводится по отчетам, а если скидка предоставлена позже, и выписывается корректировочная счет-фактура, а проводки уже сделаны по основному документу, как быть в этом случае?

62 счет — один из наиболее часто используемых в бухгалтерии, проводки по нему идут регулярно, по причине того, что задолженности, как покупателей, так и поставщиков — это стандартная часть любого бизнес-процесса, избежать их практически невозможно…

Проводка получено от покупателя за продукцию

Расчеты с покупателями и заказчиками». Аналитический учет на 62 счете и субсчета: — Счет 62.01 – оплата, поступившая в общем порядке; — Счет 62.02 – авансы от покупателей. . .

Проводки по бухгалтерскому счету 62 Проводки по счету 62 при обычной продаже: Дебет Кредит Название операции 62 90.1 Отражена выручка от реализации товара (работ, услуг) 90.3 68 Начислен НДС по реализованным товарам (работам, услугам) 62 91.

1 Отражена выручка от продажи основных средств, нематериальных активов, материалов (не основная деятельность) 91.2 68 Начислен НДС по реализованным активам (не основная деятельность) 51 62 Получена оплата от покупателя на расчетный счет Проводки по учету авансов полученных (счет 62.

2) Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный».

Проводки по реализации товаров и услуг в бухучете

Подробнее о продаже основных средств читайте в этой статье. Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет. Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Бухгалтерские проводки Учет авансовых сумм от клиента Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию.

Проводки по учету реализации готовой продукции

Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса. Подробно об учете НДС при авансовых платежах можно прочитать в статье: «Учет НДС при авансовых платежах и при безвозмездной передаче«.

Проводки по учету авансов полученных (счет 62) Дебет Кредит Название операции 51 62.Аванс полученный От покупателя поступил аванс на расчетный счет 76.

НДС с авансов полученных 68 Начислен НДС с полученного аванса 62/1 90/1 Отражена выручка от реализации товара 90/3 68 Начислен НДС по реализованным товарам 62.Аванс полученный 62/1 Зачет аванса в счет погашения задолженности 68 76.

НДС с авансов полученных Принят к вычету НДС в связи с реализацией товара, оплаченного авансом Учет векселей полученных от покупателя: Если покупатель выдал продавцу простой вексель, его нужно учитывать на субсчете 3 «Вексель полученный» счета 62.

Оплата от покупателя проводки

Любой бизнес строится на товарно-денежных отношениях, будь это физически ощутимый товар или какая-либо услуга. Ведение бухгалтерского учета является неотъемлемой частью жизни любой организации. Если компания занимается продажей какой-либо продукции, то в тот момент, когда происходит ее передача, право собственности так же переходит к покупателю.

В этот момент необходимо оформить проводку по дебету счета 62 «Расчеты с покупателями». Как это сделать и с какой целью – разберем подробнее.

- Отражение задолженности

- Погашение задолженности Учет авансов

- Учет полученных векселей

Отражение задолженности Для начала необходимо разобраться в том, что существует два вида задолженности: дебиторская и кредиторская.

Счет 62 в бухгалтерском учете: проводки, субсчета, примеры

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

Аналитический учета на 62 счете и его субсчета

По кредиту 62 на счет поступают средства от продажи отгруженной продукции. а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03 ). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ 52 ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Покупка дебиторской задолженности: особенности

Кредитор, передающий права требования, в законодательстве и договоре цессии именуется цедентом, а покупатель долга — цессионарием. С точки зрения бухучета (ПБУ 19/02) долги дебиторов, приобретаемые по уступке права взыскания, считаются инвестицией, если по соглашению цессии соблюдаются определенные условия:

- Имеются удостоверяющие наличие права на получение активов или денег, документы;

- С приобретением задолженности к покупателю переходят риски, связанные с ним, например, риск неплатежей, колебания цены и снижения ликвидности актива. Неслучайно, большой объем подобных покупок неподготовленным покупателем, как правило, не дает ощутимых прибылей;

- Вероятность получения в будущем покупателем экономических выгод, к примеру, повышение стоимости активов. Многие цессионарии проводят подобные сделки для обеспечения стартового капитала. Важно, чтобы покупкой дебиторки занимался опытный специалист, знакомый с подобными операциями не понаслышке.

Соответствующий этим критериям, приобретаемая задолженность будет отражаться на сч. 58 «Финансовые вложения» (пр. МФ РФ № 94н от 21.10.2000).