Служба по налогам и сборам администрирует своевременность и правильность исчисления налоговых обязательств в бюджет РФ, представление отчетности и требуемой документации. ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее широко распространенных:

- нарушение сроков предоставления отчетности;

- нарушение сроков перечисления платежей в бюджетную систему РФ;

- ошибочное определение налоговой базы при расчете обязательств;

- непредставление требуемой документации;

- сокрытие информации о расчетных счетах, о смене руководителя и прочее.

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций. Но не многие знают, что сумму, указанную в требовании об уплате штрафа, можно уменьшить в несколько раз. Для этого потребуется составить ходатайство в налоговую о снижении суммы штрафа.

За что наказывают

Штраф — это один из видов санкций, применяемых налоговиками к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией штрафы приведены в таблице ниже:

| Вид нарушения | Размер штрафа | Статья НК РФ |

| Ведение предпринимательской деятельности без постановки на учет | 10% от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. | 116 п. 2 |

| Подача заявления о постановке на учет в ИФНС с нарушением срока | 10 000 руб. | 116 п. 1 |

| Непредоставление декларации | 5% от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30% от вышеуказанной суммы, минимальный — 1000 руб. | 119 |

| Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) | 200 руб. | 119.1 |

| Грубое нарушение правил учета | В течение одного налогового периода — 10 000 руб. Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб. | 120 |

| Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления | По неосторожности — 20% недоимки. Умышленно — 40% недоимки | 122 |

| Неисполнение обязанностей агента по налогам (например, неудержание или неперечисление в бюджет НДФЛ) | 20% от суммы, подлежащей удержанию или перечислению | 123 |

| Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС | 10 000 руб. | 126 |

Уведомление инспекции

Высокие штрафы придется заплатить компании, если она не уведомит ФНС об открытии банковского счета. Да, при открытии счета на территории РФ и за ее пределами в российском банке оповещать налоговиков не нужно, с 2014 года эту обязанность сняли, но при открытии счета в иностранном банке компания обязана в течение месяца уведомить Службу. Если сообщение не направлено, грозит штраф для должностных лиц от 40 000 до 50 000 рублей, а для организации – от 800 000 до 1 000 000 рублей в соответствии с частью 2.1 статьи 15.25 КоАП.

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Отменить или снизить штраф может не только налоговая, но и суд. Используйте бесплатно инструкцию от КонсультантПлюс, чтобы добиться справедливости.

Основания для смягчения наказания

Обстоятельства, способные привести к смягчению административной ответственности, указаны в НК РФ. Они распространяются как на физические, так и юридические лица. Директора организаций также могут ходатайствовать о снижении штрафа.

Существуют 4 группы обстоятельств, выделенных в зависимости от статуса платящего налоги субъекта:

- Общие;

- Для граждан;

- Для организаций;

- Для ИП.

Первая из них включает следующие позиции:

- Отсутствие связи между назначенным наказанием и совершенным правонарушением;

- Трудное финансовое положение налогоплательщика;

- Средства по долгу перечислены на счет налоговой раньше, чем ее сотрудники приняли окончательное решение по делу;

- На конец текущего года имеется переплата по налогам;

- Нарушение выявлено впервые;

- Срок опоздания с подачей налоговой декларации невелик;

- Наличие кредитной задолженности у физического или юридического лица.

Указанные выше основания являются общими.

Физические лица и индивидуальные предприниматели помимо них могут ссылаться на следующие:

- Государственные награды;

- Участие в ликвидации ЧС природного и техногенного характера;

- Наличие лиц, находящихся на иждивении;

- Материальные трудности.

Порядок составления ходатайств

Первоначально ходатайство о смягчающих обстоятельствах в налоговую подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Обычно уже на этой стадии удается снизить размер санкций.

Если организация подала ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу, но ИФНС никак не отреагировала на него, затем следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании. Если же и УФНС не снизит сумму или снизит ее незначительно, то оспорить размер санкций допустимо в судебном порядке.

Независимо от того, куда вы решите обратиться, посмотрите несколько правил, как написать ходатайство в налоговую о снижении штрафа, и образец такого документа.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которых наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

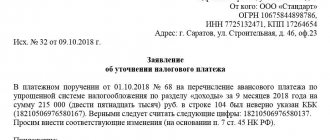

Пример ходатайства в ИФНС:

Насколько снизят штраф

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание уменьшают не менее чем в два раза по сравнению с первоначальным размером. Одновременно с этим Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал: в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России №03-02-08/47 от 16.05.2012 и №03-02-08/7 от 30.01.2012).

Однако ни ИФНС, ни суд не вправе снизить размер санкций до нуля, так как это уже освобождение от ответственности за совершенное правонарушение.

При наличии смягчающих фактов снижают только сумму примененных штрафных санкций, а налоги и пени по этим основаниям уменьшить не удастся.

Используйте бесплатно руководство от экспертов КонсультантПлюс, чтобы правильно составить обращение в налоговую и добиться уменьшения штрафа.

Как отменить штраф

Если налогоплательщик уверен, что назначенное контролирующим органом наказание неправомерно, он вправе его оспорить, подав возражение на акт налогового органа в те же сроки, что и ходатайство о смягчении санкций. Если возражения не учтут и решение о взыскании штрафа все же вынесут, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС или с ходатайством о пересмотре решения. По ее рассмотрению УФНС:

- либо удовлетворит требования налогоплательщика об отмене санкций;

- либо откажет в удовлетворении требований налогоплательщика и оставит решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения нижестоящего органа.

При составлении возражения на акт необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого ходатайства рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Аналогичным способом оформляется и возражение на акт проверки ПФР. Единственное отличие: в законодательстве о персонифицированном учете не прописаны смягчающие обстоятельства. Потому Пенсионный фонд не имеет возможности отменять или снижать уже назначенные санкции, это придется делать исключительно в судебном порядке.

Итоги

Любое решение о наложении штрафных санкций налоговой инспекцией может быть смягчено при подаче ходатайства об этом. Важно соблюдать установленные для этого сроки и грамотно составить соответствующий документ.

Источники

- https://assistentus.ru/forma/zayavlenie/zayavlenie-v-nalogovuyu/

- https://www.audit-it.ru/articles/account/court/a52/972838.html

- https://moezhile.ru/nalogi/hodatajstvo-v-nalogovuu.html

- https://prodatkvartiry.ru/otvet/xodatajstvo-v-nalogovuyu-inspekciyu-o-snizhenii-ili-otmene-shtrafa-obrazec/.html

- https://o-nedvizhke.ru/dokumenty/xodotajstva/primer-xodatajstva-o-snizhenii-shtrafa-v-nalogovuyu.html

- https://gosuchetnik.ru/shablony-i-formy/obrazets-khodataystva-ob-umenshenii-shtrafa-v-nalogovuyu

- https://ahrfn.com/dokumety/obrazec-xodatajstva-v-nalogovuyu-o-snizhenii-shtrafa.html

- https://clubtk.ru/forms/dokumentooborot/obrazets-khodataystva-ob-umenshenii-shtrafa-v-nalogovuyu

- https://ppt.ru/forms/nalogi/hodatoystvo-umenshenie

- https://centersoveta.ru/yurlikbez/hodatajstvo-o-snizhenii-administrativnogo-shtrafa-sostavlenie-obrazets-i-poryadok-podachi-v-2019-godu/

[свернуть]

Размер штрафа за несвоевременную сдачу отчета 6-ндфл

На эти обстоятельства могут ссылаться абсолютно все — и организации, и ИП, независимо от вида совершенного нарушения. К универсальным обстоятельствам относятся:

- привлечение к налоговой ответственности впервыеПостановление ФАС ДВО № Ф03-5882/2011; ФАС ЗСО № А46-15485/2011; ФАС МО № А40-41701/11-91-182;

- отсутствие умысла на совершение нарушенияПостановления ФАС МО № КА-А40/8428-11; ФАС ЦО № А35-12974/2010; ФАС УО № Ф09-6797/12;

- раскаяние и признание своей виныПостановления ФАС ДВО № Ф03-6045/2011; ФАС ВСО № А33-14958/2009; 3 ААС № А74-1782/2010; 14 ААС № А05-9841/2010; 8 ААС № А81-4424/2010;

- добросовестность налогоплательщика, заключающаяся в своевременной уплате всех налогов и представлении отчетностиПостановления ФАС ДВО № Ф03-5882/2011; ФАС СКО № А32-35211/2010.