Специфика мониторов такова, что, в процессе долгой и активной работы экраны теряют качество цветопередачи, становятся менее контрастными. Это — причины списания монитора: из-за этих неполадок работа за дисплеями становится опасной для здоровья. А для того, чтобы заменить мониторы, необходимо сначала списать и утилизировать имеющиеся дисплеи: законодательство РФ запрещает самовольный вывоз электронной техники на свалку. Всеми операциями по списанию и утилизации техники должны заниматься компании, обладающие лицензией и сертификатом на данные виды деятельности. предлагает своим клиентам профессиональные услуги по списанию и утилизации оргтехники, в том числе — компьютерных мониторов. Объясняем, почему в этом вопросе важно доверять профессионалам.

Замена Монитора В Компьютере Проводки Бюджет 2021

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Рассмотрев вопрос, мы пришли к следующему выводу: При замене части основного средства в бухгалтерском учете одновременно отражается уменьшение его балансовой стоимости и начисленной амортизации на сумму, приходящуюся на заменяемую составную часть, и увеличение его балансовой стоимости на стоимость новой запчасти.

Типичные неисправности современных CRT мониторов:

- Неисправность блока питания — происходит в результате скачков напряжения в электросети. Выход из строя блока питания, как правило, влечет за собой повреждение других модулей монитора;

- Выход из строя блока кадровой развертки. В основном происходит из-за нарушения температурного режима работы блока;

- Неисправность блока строчной развертки. Чаще всего из-за сильной загрязненности монитора пылью, вследствие чего и происходит пробой высоковольтных цепей и ТДКС;

- Нарушение цветопередачи и геометрические искажения изображения. Подобные неисправности возникают вследствие нарушения работы отклоняющей системы из-за старения элементов и намагниченности кинескопа. В основном происходит при ударах при перевозке и действия источников электромагнитного излучения;

- Выход из строя платы формирования и обработки видеосигнала — из-за старения элементов и нарушения температурного режима эксплуатации.

Для предотвращения преждевременного выхода из строя CRT мониторов мы рекомендуем:

- Подключать монитор к электросети через ИБП или хотя бы сетевой фильтр;

- Не устанавливайте монитор на прямой солнечный свет, а также возле батарей или отопительных приборов;

- Не кладите на монитор газеты и журналы, чтобы не лишить его возможности охлаждения через вентиляционные отверстия;

- Не разрешайте своим любимым кошкам греться на мониторах;

- Не устраивайте над монитором полочки с цветами, с дальнейшим их поливом;

- Периодически очищайте его от пыли;

- Протирайте монитор антистатическими салфетками, чтобы снять заряд статического электричества;

- Устанавливайте монитор таким образом, чтобы обеспечить беспрепятственное проникновение свежего воздуха.

Какие проводки использовать бюджетникам для учета основных средств

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

ОСНО: НДС

Входной НДС по комплектующим, приобретенным для замены в компьютере, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных комплектующих и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила, в частности, составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует компьютер только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учтите в стоимости комплектующих, использованных при модернизации или ремонте компьютера. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация использует компьютер для выполнения как облагаемых, так и не облагаемых НДС операций, входной налог со стоимости комплектующих распределите (п. 4 ст. 170 НК РФ).

При расчете налога на имущество расходы на приобретение комплектующих, включенных в первоначальную стоимость компьютера, учтите с 1-го числа месяца, следующего за окончанием модернизации (п. 4 ст. 376 НК РФ).

Проводки бюджетного бухгалтерского учета с примерами основных операций

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Бюджетный учет основных средств в 2018-2019 годах (нюансы)

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Немного о налогах

Если замена морально устаревшего монитора на новый производится бюджетным учреждением в рамках осуществления уставной бюджетной деятельности, экономической выгоды в виде рыночной стоимости устаревшего монитора в целях налогообложения прибыли не возникает, так как согласно норме пп. 1 п. 2 ст. 256 Налогового кодекса амортизируемое имущество бюджетных учреждений, приобретенное за счет бюджетных ассигнований, при определении налоговой базы не подлежит амортизации.

Следовательно, при замене бюджетным учреждением в рамках осуществления уставной бюджетной деятельности устаревшего монитора на новый рыночная стоимость устаревшего монитора в составе внереализационных доходов не учитывается.

А.А.Комлева

Редактор-эксперт

журнала «Бюджетный учет»

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Обратите внимание => Акт приема передачи помещения после ремонта образец

Приобретение внешнего жесткого диска косгу 340

На какую подстатью КОСГУ следует отнести расходы по его приобретению?

Каков порядок учета и начисления амортизации?Ответ: Порядок применения классификации операций сектора государственного управления (КОСГУ) регламентирован разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 30.12.2009 N 150н.

Данные Указания разработаны в соответствии с нормами гл.

4 и ст. И.В. Артемова,главный бухгалтер, консультант Компьютерная техника есть в каждом учреждении.

К ней покупаются запасные части, аксессуары, носители информации и т.

д. У бухгалтеров нередко возникают вопросы, как учитывать отдельные части — в составе одного объекта или как самостоятельные единицы, как основные средства или как материальные запасы. Один объект или несколько? Компьютеры относятся к основным средствам учреждения, так как являются материальными объектами имущества, со сроком полезного использования более 12 месяцев, предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения (п.

Замена монитора компьютера

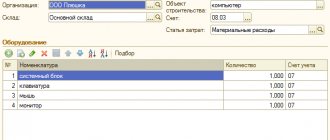

Подскажите, как в комплексе конструктивно-сочлененных предметов «компьютер в сборе», заменить сломанный монитор. Новый монитор покупаем как запчасть — по сч.105,а какими документами и проводками изымать, списывать и утилизировать старый!

Необходимость ремонтных работ нужно подтвердить документально ( ч. 1 ст. 9 Закона №402-ФЗ, п. 7 Инструкции №157н). Форма документа для этого законодательно не закреплена – можно использовать самостоятельно разработанный бланк (например, акт о выявленных неисправностях (дефектах) объекта ОС или дефектную ведомость). В этих документах должны быть указаны неисправности объекта и предложения по их устранению.

Ремонт ЖК монитора своими руками

Частой неисправностью является ситуация, когда ЖК монитор загорается на секунду и тухнет. Что делать в этом случае и как использовать данный ТОП неисправностей.

Все просто. Для проведения ремонта ЖК монитора действуйте по следующим шагам:

- Шаг 1. Отключаем монитор от сети 220 В и от компьютера и решаем — сами будем ремонтировать или отнесем в сервис на диагностику за недорого.

- Шаг 2. Если решили сами разбираться, то возьмите инструменты: отвертки, нож или скальпель и мягкое основание, чтобы уложить монитор вниз матрицей.

- Шаг 3. Разобрать ЖК дисплей, соблюдая технику безопасности и помня о защелках. Как они открываются показано выше в анимации.

- Шаг 4. Разрядить высоковольтный конденсатор. Это обязательно! Особенно если хотите дойти до положительного результата ремонта.

- Шаг 5. Осмотреть плату на предмет вздутых конденсаторов, сгоревших транзисторов и микротрещин.

- Шаг 6. При каких-то находках на Шаге 5 — заменить сгоревшее, пропаять треснувшее.

- Шаг 7. Проверить работоспособность монитора, соблюдая технику безопасности. Если все в порядке, то перейти к Шагу 10.

- Шаг 8. Взять мультиметр и прозвонить предохранители, диодный мост, трансформаторы и транзисторы. Заменить сгоревшие радиоэлементы.

- Шаг 9. Проверить работу ЖК монитора. Если монитор продолжает мигать, то проверить напряжения в контрольных точках на плате. Для этого нужны знания схемотехники, а также сервисный мануал со схемой в идеале. Дальнейшие действия сложно описать общими формулировками. Тут начинается творческий процесс Мастера по ремонту. Для обсуждения пишите в комментариях или обращайтесь на .

- Шаг 10. В случае успешного ремонта мигающего ЖК монитора своими руками, сделайте тестовый прогон в течение 2-3 часов в разобранном состоянии. После этого монитор можно собирать и эксплуатировать.

Замена старого монитора на новый

Новый монитор учитывается как отдельный объект основных средств. При этом согласно учетной политике компании ОС стоимостью до 10 000 руб. учитывают в составе материально-производственных запасов. Эти операции бухгалтер отразит записями:

Отражая такую операцию в учете, компания вправе провести частичную ликвидацию компьютера. То есть уменьшить его первоначальную стоимость на стоимость старого монитора с его последующим оприходованием и отражением в составе материалов (как части основного средства).

Как списать монитор

Моральный износ компьютера как объекта основных средств происходит в несколько раз быстрее, чем физический.

При разграничении модернизации и ремонта компьютера определяющее значение имеет не то, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнение своих функций в целом. …расходы при замене вышедших из строя элементов компьютерной техники относятся к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 Кодекса». Исходя из норм п.

2 ст. 257 НК РФ и выводов из приведенного Письма нельзя признать замену монитора по причине поломки модернизацией компьютера и увеличивать его первоначальную стоимость, поскольку первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Учет мониторов и системных блоков, как отдельные инвентарные объекты

В качестве отдельных объектов основных средств можно учесть только те предметы, без которых компьютер может работать и которые соответствуют критериям основного средства. Например, принтер – код по ОКОФ 330.28.23.23 «Машины офисные прочие». Ведь без него компьютер будет работать. А также те составные части, которые учреждение планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. К примеру, если монитор планируете присоединять к разным компьютерам.

Учреждение — Государственное автономное города Москвы Информационно-технологический центр. Можно ли учитывать мониторы и системные блоки (СБ) как отдельные инвентарные объекты основных средств. По практике в связи с производственной необходимость часто меняются мониторы или СБ. На некоторых рабочих местах 1 СБ и два монитора. При этом нет необходимости их списания, они используются на других рабочих местах.

Замена компьютерной мыши: как отразить в учете

Вместе с этим отражать отдельно в учете списание старой мыши не нужно. Ведь последняя как отдельный объект никогда не учитывалась. Старую (изъятую во время ремонта) мышь следует оприходовать на баланс только в случае, если она может быть использована для ремонта или иным способом. Иначе, если ее использование не предусматривает получения будущих экономических выгод, она не признается активом, а значит, и не подлежит зачислению на баланс ( п. 1 разд. ІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденного приказом Минфина от 12.10.2010 г. № 1202

).

Обратите внимание => Образец претензии по договору за несвоевременную оплату

Кратко напомним основную мысль, которая следует из вышеупомянутого письма

Минфина. Так,

частичную ликвидацию компьютерного комплекса целесообразно проводить в случае замены основных его функциональных частей, как то: системный блок или монитор. А приобретение новых составляющих в этом случае следует рассматривать как улучшение объекта основных средств. Поскольку замена этих составных частей предусматривает повышение технико-экономических характеристик такого комплекса (увеличение будущих экономических выгод от его использования и/или увеличение срока полезного использования объекта). Следовательно, расходы на приобретение нового монитора или системного блока учреждения следует относить на увеличение первоначальной стоимости компьютерного комплекса. На это указывает п. 1 разд. ІІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденного приказом Минфина от 12.10.2010 г. № 1202

(далее —

НП(С)БУ 121

), и

п. 3 разд. VI Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11

(далее —

Методрекомендации

).

Списание компьютерной техники

на приобретение монитора

взамен сломавшегося

обязательства по оплате

приобретаемого монитора

приобретенный монитор

(в составе материальных

запасов)

монитор

монитор, использованный

при проведении ремонта

(замене сломавшегося

монитора)

от сломавшегося монитора

Если же учреждение производит замену монитора у компьютера, приобретенного в рамках приносящей доход деятельности и используемого при оказании платных услуг, операции по покупке и замене монитора за счет средств от приносящей доход деятельности отражают такими записями:

- приобретение монитора у поставщика по безналичному расчету:

Дебет КРБ 210506340 «Увеличение стоимости прочих материальных запасов»

Кредит КРБ 230222730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

- отражен монитор, приобретенный взамен сломавшегося;

Дебет КРБ 230222830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит КИФ 220101610 «Выбытия денежных средств учреждения со счетов»

- оплачен приобретенный монитор.

Одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 340;

- приобретение монитора за наличный расчет (через подотчетное лицо):

Дебет КРБ 221003560 «Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателей бюджетных средств»

Кредит КИФ 220101610 «Выбытия денежных средств учреждения со счетов»

- получены по чеку наличные деньги для выдачи под отчет.

Одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 340;

Дебет КИФ 220104510 «Поступления в кассу»

Кредит КРБ 221003660 «Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателей бюджетных средств»

- оприходование денежных средств в кассу;

Дебет КРБ 220822560 «Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

Кредит КИФ 220104610 «Выбытия из кассы»

- выданы наличные денежные средства подотчетному лицу для приобретения монитора взамен сломавшегося;

Дебет КРБ 210506340 «Увеличение стоимости прочих материальных запасов»

Кредит КРБ 220822660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

- принят к учету монитор, приобретенный подотчетным лицом взамен сломавшегося (на основании утвержденного авансового отчета с приложенными к нему документами, подтверждающими приобретение);

- списание приобретенного монитора при проведении ремонта (замены сломавшегося монитора на новый):

Дебет КРБ 210604340 «Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)»

Кредит КРБ 210506440 «Уменьшение стоимости прочих материальных запасов»

- списан новый монитор, использованный для ремонта (замены сломавшегося монитора);

- оприходование пригодных к эксплуатации комплектующих частей от сломавшегося монитора, которые могут быть использованы или проданы (если таковые возникают при осуществлении замены мониторов):

Дебет КРБ 210506340 » Увеличение стоимости прочих материальных запасов»

Кредит КРБ 240101180 «Прочие доходы»

- оприходованы по итогам проведенного ремонта комплектующие части от сломавшегося монитора, которые могут быть использованы или проданы.

Пример 2. Изменим условия примера 1 и предположим, что:

- замена сломавшегося монитора производится в рамках приносящей доход деятельности;

- покупка монитора производится через подотчетное лицо.

В этом случае бухгалтер составит такие записи:

| Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Отражена сумма утвержденных сметных назначений по расходам на приобретение монитора взамен сломавшегося на текущий финансовый год | 9400 | КРБ 250411340 | КРБ 250412340 |

| Приняты обязательства по приобретению монитора взамен сломавшегося | 9400 | КРБ 250412340 | КРБ 250212340 |

| Получены наличные деньги в кассу с лицевого счета для выдачи под отчет | 9400 | КРБ 221003560 | КИФ 220101610 |

| При оприходовании в кассу | 9400 | КИФ 220104510 | КРБ 221003660 |

| Одновременно отражено увеличение забалансового счета 18 по КОСГУ 340 | 9400 | 18 (КОСГУ 340) | |

| Выданы наличные деньги подотчетному лицу для приобретения монитора | 9400 | КРБ 220822560 | КИФ 220104610 |

| Принят к учету приобретенный подотчетным лицом монитор | 9400 | КРБ 210506340 | КРБ 220822660 |

| Списан приобретенный монитор, использованный при проведении ремонта (замене сломавшегося монитора) | 9400 | КРБ 210604340 | КРБ 210506440 |

| Оприходованы комплектующие от сломавшегося монитора | 1200 | КРБ 210506340 | КДБ 240101180 |

На практике вполне возможна ситуация, когда и системный блок компьютера, у которого сломался монитор, тоже уже устарел, и руководство учреждения может принять решение списать компьютер полностью (как сломанный монитор, так и не сломанный, но морально устаревший системный блок).

В таком случае отражать операции по списанию компьютера нужно в общеустановленном порядке:

Дебет КРБ 010404410 «Уменьшение стоимости машин и оборудования за счет амортизации»

Кредит КРБ 010104410 «Уменьшение стоимости машин и оборудования»

- списана сумма начисленной амортизации по списываемому компьютеру;

Дебет КДБ 040101172 «Доходы от реализации активов»

Кредит КРБ 010104410 «Уменьшение стоимости машин и оборудования»

- списана остаточная стоимость компьютера (если на момент списания он еще не полностью самортизирован);

Дебет КРБ 010506340 «Увеличение стоимости прочих материальных запасов»

Кредит КДБ 040101180 «Прочие доходы»

- оприходованы материалы (комплектующие), полученные при списании компьютера (если некоторые комплектующие пригодны к дальнейшему использованию или могут быть проданы).

М.Л.Аникина

Консультант-эксперт

Издательского Дома

«Советник бухгалтера»

Вопрос: На балансе организации имеется компьютер

Позднее компьютер решили списать с баланса в связи с тем, что комплектующие устарели и вышли из строя, их ремонт нецелесообразен, но в составе данного объекта находится новый монитор, которым хотят заменить вышедший из строя монитор другого компьютера. Какими проводками следует отразить в учете данную ситуацию?

Замена пришедшего в негодность монитора, выполняющего свою функцию только в составе комплекса, а не самостоятельно, рассматривается как использование прочих материалов при осуществлении ремонта. Записи в учете будут следующими:

Порядок утилизации компьютеров при наличии драгметаллов

Компьютерная техника содержит разные элементы, включая драгметаллы и вредные вещества. Детальная информация по составу содержится в прилагаемом техническом паспорте. При потере технического паспорта возникает необходимость проведения дополнительной экспертизы на наличие драгметаллов в компьютере.

Если наличие данных составляющих в компьютерной единице подтверждено, то такую технику нужно отдавать на утилизацию организации, которая обладает компетенцией в решении этих вопросов. Утилизирующая организация должна иметь лицензию на данный вид деятельности и надлежащую регистрацию в Пробирной палате.

Данный порядок утилизации отображается в документации по списанию компьютерной техники. Траты, понесенные в связи с утилизацией оборудования, относят к внереализационным расходам при калькуляции налога на прибыль (

Покупка ноутбука бухгалтерские проводки 2021

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

Если лимит установлен, то имущество, стоимостью в пределах данного лимита, будет отражаться на синтетическом счете 10 «Материалы» (желательно на отдельном субсчете). Учет данных объектов ведется по правилам, определенным в: Согласно п.5 ПБУ 5/01 материально-производственные запасы принимаются к учету по фактической себестоимости, которая складывается из фактических затрат за вычетом НДС и иных возмещаемых налогов, а именно (п.6 ПБУ 5/01): Общехозяйственные расходы не участвуют в формировании себестоимости материально-производственных запасов, за исключением случаев, когда такие расходы имеют непосредственное отношение к их приобретению.

Обратите внимание => Классный чин государственного гражданского служащего присваивается через

Вход на сайт

RSS Печать

Рубрика: Бухгалтерский учет Ответов: 48

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (5) »

| Алеся [email protected] Беларусь Написал 101 сообщение Написать личное сообщение Репутация: | |

| Уважаемые коллеги! Необходим Ваш совет… Приобрели ЖКИ монитор, взамен старого. Комплект ПЭВМ был оприходован в 2005 году, в состав которого входит старый монитор. На основании заключения сторонней организации, старый монитор ремонту не подлежит и рекомендован к списанию. Комплект ПЭВМ ещё не полностью самортизирован. Полагаю что нужно списать старый монитор и учесть драг.металлы… Какими проводками нужно отразить операции по оприходованию нового и списания старого монитора??? И нужно ли увеличивать срок полезного использования комплекта ПЭВМ? Заранее благодарна! | |

| Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… |

| Натали [e-mail скрыт] Беларусь, Витебск Написал 799 сообщений Написать личное сообщение Репутация: | #2[224029] 12 ноября 2010, 17:00 |

Свиток: План счетов

Счет 01 «Основные средства» На счете 01 «Основные средства» отражаются наличие и движение собственных основных средств организации, находящихся в эксплуатации, запасе, на консервации, полученных в аренду (лизинг), доверительное управление. К основным средствам относятся здания и сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент, инвентарь и принадлежности; рабочий скот и животные основного стада; многолетние насаждения; капитальные затраты в улучшение земель; прочие основные средства. (часть вторая счета 01 введена постановлением Минфина от 11.12.2008 N 187) Лимит стоимости имущества, относящегося к основным средствам, свыше 30 базовых величин за единицу (кроме ковров и ковровых изделий, лимит по которым устанавливается в пределах 10 базовых величин за единицу) и срок службы свыше двенадцати месяцев. (часть третья счета 01 введена постановлением Минфина от 11.12.2008 N 187) Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них на счете 01 «Основные средства» в соответствующей доле стоимости, закрепленной договорами, нормативными правовыми актами или другими документами. Объекты недвижимости, подлежащие в соответствии с законодательством обязательной государственной регистрации, по которым закончены капитальные вложения, оформлены первичные учетные документы о приеме-передаче, принимаются к бухгалтерскому учету в качестве основных средств с отражением на отдельном субсчете «Основные средства, подлежащие регистрации» к счету 01 «Основные средства». (часть пятая счета 01 введена постановлением Минфина от 11.12.2008 N 187) После государственной регистрации права собственности на объекты недвижимого имущества в установленном законодательством порядке указанные объекты основных средств отражаются на счете 01 «Основные средства» в составе собственных основных средств. (часть шестая счета 01 введена постановлением Минфина от 11.12.2008 N 187) В аналогичном порядке отражаются в бухгалтерском учете отдельные объекты основных средств, подлежащие обязательной регистрации либо сертификации, по которым оформлены первичные учетные документы о приеме-передаче. (часть седьмая счета 01 введена постановлением Минфина от 11.12.2008 N 187) Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании, реконструкции, модернизации, техперевооружении или проведении других работ, оформленных в качестве капвложений, отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы». Изменение первоначальной стоимости при переоценке (дооценке, уценке), проводимой в соответствии с законодательством, соответствующих объектов основных средств отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный фонд» или сторнировочной записью в той же корреспонденции счетов. (в ред. постановления Минфина от 11.12.2008 N 187) Для учета выбытия объектов основных средств (продажа, списание, частичная ликвидация, безвозмездная передача и др.) к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывшего объекта основных средств, а в кредит — сумма начисленной за весь период эксплуатации амортизации (с дебета счета 02 «Амортизация основных средств»). Остаточная стоимость объекта списывается с кредита счета 01 «Основные средства» субсчета «Выбытие основных средств» в дебет счета 91 «Операционные доходы и расходы», при безвозмездной передаче — в дебет счета 92 «Внереализационные доходы и расходы». Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. Счет 01 «Основные средства» корреспондирует: ???????????????????????????????????????????????????????????????????????? ? По дебету с кредитом счетов ? По кредиту с дебетом счетов ? ???????????????????????????????????????????????????????????????????????? ? 01 Основные средства ? 01 Основные средства ? ? 02 Амортизация основных средств ? 02 Амортизация основных средств ? ? 03 Доходные вложения в ? 03 Доходные вложения в ? ? материальные ценности ? материальные ценности ? ? 08 Вложения во внеоборотные ? 08 Вложения во внеоборотные ? ? активы ? активы ? ? 58 Финансовые вложения ? 11 Животные на выращивании и ? ? 76 Расчеты с разными дебиторами ? откорме ? ? и кредиторами ? 58 Финансовые вложения ? ? 79 Внутрихозяйственные расчеты ? 75 Расчеты с учредителями ? ? 80 Уставный фонд ? 76 Расчеты с разными дебиторами и? ? 83 Добавочный фонд ? кредиторами ? ? 91 Операционные доходы и расходы? 79 Внутрихозяйственные расчеты ? ? 92 Внереализационные доходы и ? 80 Уставный фонд ? ? расходы ? 91 Операционные доходы и расходы ? ? ? 92 Внереализационные доходы и ? ? ? расходы ? ? ? 94 Недостачи и потери от порчи ? ? ? ценностей ? ???????????????????????????????????????????????????????????????????????? Счет 02 «Амортизация основных средств» На счете 02 «Амортизация основных средств» отражается движение амортизации, накопленной за время эксплуатации объектов основных средств. Начисление амортизации осуществляется в соответствии с законодательством исходя из амортизируемой стоимости объектов основных средств, установленного срока полезного использования объектов, участвующих в предпринимательской деятельности, или нормативного срока службы объектов, не участвующих в предпринимательской деятельности, и выбранного способа (метода) начисления амортизации. Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию) 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», 91 «Операционные доходы и расходы» (в случаях, установленных законодательством) и других. Амортизационные отчисления по объекту аренды (лизинга) производятся ежемесячно в течение срока договора аренды (лизинга) вне зависимости от того, находится объект на балансе (на учете у индивидуального предпринимателя) у арендатора (лизингополучателя) или у арендодателя (лизингодателя). При выбытии (продажа, списание, частичная ликвидация, безвозмездная передача и другие) объектов основных средств сумма начисленной по ним амортизации списывается с отражением по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам. Счет 02 «Амортизация основных средств» корреспондирует: ???????????????????????????????????????????????????????????????????????? ? По дебету с кредитом счетов ? По кредиту с дебетом счетов ? ???????????????????????????????????????????????????????????????????????? ? 01 Основные средства ? 01 Основные средства ? ? 02 Амортизация основных средств ? 02 Амортизация основных средств ? ? 03 Доходные вложения в ? 08 Вложения во внеоборотные ? ? материальные ценности ? активы ? ? 79 Внутрихозяйственные расчеты ? 20 Основное производство ? ? ? 23 Вспомогательные производства ? ? ? 25 Общепроизводственные расходы ? ? ? 26 Общехозяйственные расходы ? ? ? 29 Обслуживающие производства и ? ? ? хозяйства ? ? ? 44 Расходы на реализацию ? ? ? 79 Внутрихозяйственные расчеты ? ? ? 83 Добавочный фонд ? ? ? 90 Реализация ? ? ? 91 Операционные доходы и расходы ? ? ? 92 Внереализационные доходы и ? ? ? расходы ? ? ? 97 Расходы будущих периодов ? ????????????????????????????????????????????????????????????????????????

2. Новый монитор оприходовала бы на 10 счет.ИМХО.(Разумеется, если он вписывается туда по стоимости).

Идет отправка уведомления…

| bAtT [email protected] Написал 326 сообщений Написать личное сообщение Репутация: | #3[433340] 16 ноября 2011, 10:33 |

Идет отправка уведомления…

| Татьяна Гаенкова [email protected] Беларусь, Минск Написал 17697 сообщений Написать личное сообщение Репутация: 1901 Группа: Модераторы | #4[433369] 16 ноября 2011, 10:53 |

bAtT писал(а):

подскажите,пожалуйста: организация приобрела монитор стоимостью 1130 тыс. руб с НДС. относится ли он на ОС, если в учетной политике сказано относить активы стоимостью свыше 30 БВ? Спасибо.

он включается в стоимость ОС (ПЭВМ), т.к. отдельно он не может выполнять никакую функцию. Так что у вас будет либо модернизация ОС, либо ремонт. П.С.Старый монитор списать просто так нельзя, в нем драг.металлы.

Идет отправка уведомления…

| bAtT [email protected] Написал 326 сообщений Написать личное сообщение Репутация: | #5[433373] 16 ноября 2011, 11:00 |

Идет отправка уведомления…

| Татьяна Гаенкова tgaen[email protected] Беларусь, Минск Написал 17697 сообщений Написать личное сообщение Репутация: 1901 Группа: Модераторы | #6[433375] 16 ноября 2011, 11:02 |

bAtT писал(а):

Андромеда, а если у меня ПЭВМ не стоит на балансе (собственный), я не могу ввести в эксплуатацию монитор сам по себе?

не можете. Для чего вы его купили тогда? Вы его значит храните на сч.10 и не вводите в эксплуатацию.

Идет отправка уведомления…

| ВАЛЮША [e-mail скрыт] Беларусь Европа, Минск Написал 12250 сообщений Написать личное сообщение Репутация: 1344 | #7[433387] 16 ноября 2011, 11:15 |

bAtT писал(а):

Андромеда, а если у меня ПЭВМ не стоит на балансе (собственный), я не могу ввести в эксплуатацию монитор сам по себе?

Думаю,что все возможно,например: 1.оформить передачу учредителем в безвозмездное пользование ПЭВМ (ситуация может имет место быть: например, у предприятия нет лишних денег купить весь компьютер из-за нехватки ден.средств на эти цели и из-за дороговизны аппаратуры) 2.далее, приобрести монитор ( при страхе ради, отнести амортизацию на сч.92).

Идет отправка уведомления…

| Елена -одна из … [e-mail скрыт] Беларусь, Минск Написал 490 сообщений Написать личное сообщение Репутация: | #8[433390] 16 ноября 2011, 11:17 |

Идет отправка уведомления…

| Татьяна Гаенкова [email protected] Беларусь, Минск Написал 17697 сообщений Написать личное сообщение Репутация: 1901 Группа: Модераторы | #9[433397] 16 ноября 2011, 11:25 |

Идет отправка уведомления…

| bAtT [email protected] Написал 326 сообщений Написать личное сообщение Репутация: | #10[433502] 16 ноября 2011, 13:29 |

Идет отправка уведомления…

« Первая ← Пред.1 След. → Последняя (5) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Компания Ребус

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2018 № 02-06-10/12969).

Жесткий диск для сервера косгу

Стоит отметить, что в п.

45 Инструкции N 157н упоминаются не все единые функционирующие системы, которые могут быть смонтированы в здании, поэтому общий порядок организации учета таких систем желательно определить в учетной политике.

Кроме того, в случае наличия у одного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Учитывая, что система видеонаблюдения, как правило, состоит из конструктивных предметов, имеющих, разный срок полезного использования, в том числе существенно отличающийся от срока полезного использования здания, в котором она установлена, отдельные элементы такой системы следует принимать к учету как самостоятельные инвентарные объекты. Аналогичное мнение выражено в письмах Минфина России от 20.07.2016 N 02-07-10/42570, от 30.12.2014 N 02-07-10/69030.

Изменения в бухучете с 2021 года: таблица

Изменения в бухучете в 2021 г. затронули деятельность ИП, коммерческих предприятий и учреждений бюджетной сферы. Нововведения появились в правилах ведения бухгалтерского учета, ряд уточнений и новых положений касаются налогового учета. Некоторые отчетные документы обновились – устранен ряд «пробелов» в образцах документов, добавлены новые поля и коды.

Повышение МРОТ повлечет изменения в бухучете в части расчетов по оплате труда, листкам нетрудоспособности и детским пособиям. С 2018 года временный порядок индексации детских пособий переходит в статус постоянного – размер этих социальных выплат будет корректироваться на величину инфляции ежегодно с февраля нового отчетного периода.

К какой амортизационной группе относится компьютер в РФ в 2021 году

При наличии у какого-либо конструктивно-сочлененного объекта нескольких компонентов (в частности частей) – ОС, обладающие различными сроками использования, каждый компонент берется во внимание как отдельно взятый инвентарный объект.

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

Коды ОКОФ для офисной электроники

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 N 02-07-08/78243).

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

УЧЕТ ОСВЕТИТЕЛЬНЫХ ПРИБОРОВ

И.В. Артемова,главный бухгалтер, консультант

Правильно подобранное освещение – неотъемлемый фактор гигиены труда и его безопасности. Рациональное освещение создается достижением определенных регламентируемых параметров – оптимальной освещенности, минимальном слепящем действии, правильном направлении света. Все это влияет на выбор видов и количества используемых в учреждении осветительных приборов.

Что относится к осветительным приборам?

В настоящее время производители предлагают огромное количество самых разнообразных приспособлений для освещения помещений. Но именно к осветительным приборам относятся: ·приборы наружного освещения (фонари, прожекторы); ·приборы внутреннего освещения (светильники, люстры, бра, торшеры, настольные лампы и т.д.); ·специализированные осветительные приборы (например, лампа-фотовспышка, лампы для проекторов, кварцевые лампы для бактерицидного облучения, световое сценическое оборудование и др.); ·декоративные осветительные приборы (например, гирлянды). Освещение при помощи осветительных приборов называют искусственным освещением в отличие от естественного солнечного света.

Нормирование освещения

Основные требования к искусственному освещению отражены в Санитарных правилах и нормах «Гигиенические требования к естественному, искусственному и совмещенному освещению жилых и общественных зданий, СанПиН 2.2.1/2.1.1.1278-03», утвержденных Главным государственным санитарным врачом РФ 06.04.2003 № 34 (далее – СанПиН 2.2.1/2.1.1.1278-03). Согласно п. 3.1.3 СанПиН 2.2.1/2.1.1.1278-03 рабочее освещение следует предусматривать для всех помещений зданий, а также участков открытых пространств, предназначенных для работы, прохода людей и движения транспорта.

Как отразить в бухгалтерском отчете приобретение компьютера

План счетов не предусматривает отдельного забалансового счета для учета компьютеров, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639*.

21 Дек 2021 marketur 218

Поделитесь записью

- Похожие записи

- Льготы воспитателям в сельской местности в 2019

- Срочный трудовой договор продавца с ип образец

- Можно ли продать долг по исполнительному листу

- Лишение льгот военнослужащих в украине в 2021 году

Вопросы применения бюджетной классификации: 225 КОСГУ

; замазка, оклейка окон; услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание; заправка картриджей; другие аналогичные расходы.

Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью . Пример 1 Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в целях подтверждения неисправности компьютера и его списания, по подстатье 226 КОСГУ.Выбор подстатьи 226 КОСГУ бухгалтер мотивировал тем, что эта экспертиза не связана с эксплуатацией. Однако в Указаниях № 180н в составе подстатьи 225 КОСГУ указано: обследование технического состояния объектов нефинансовых активов, осуществляемое в целях. определения возможности дальнейшей эксплуатации.

Вам будет интересно…

Вторичная переработка

Намного дешевле, чем выплата штрафа, обойдутся услуги фирм утилизирующих мониторы.

В компаниях по переработке на итоговую стоимость влияет:

- количество списанных единиц;

- затраты на вывоз;

- привлечение спецтехники;

- проведение технического освидетельствования.

На переработку отправляют части, разделенные по классам опасности и компонентному составу. Ртутные отходы хранятся в изолированном помещении не более суток и перевозятся в герметичных контейнерах. Неопасный мусор перевозят в текстильных мешках.

В России расположены 8 заводов, которые получают высокоочищенные драгметаллы из компьютерной техники.

Старые модели

Громоздкие мониторы с электронно-лучевой трубкой содержат больше опасных соединений, чем современные. Разбор на составные элементы по химическому составу проводят автоматически и частично вручную. Отсортированные компоненты отправляют на вторичную переработку или обезвреживание.

Новые модели

С каждым годом доля плазменных и ЖК дисплеев среди электронного мусора увеличивается. Для вторсырья выполняют демонтаж, при котором извлечённые элементы сортируются по компонентному составу.

В европейских странах, США свинцовое стекло экранов подходит в качестве сырья для получения свинца. В России металлургических плавильных печей для стеклянных экранов нет.