В какой валюте резиденты могут осуществлять расчеты

Обратимся к ст. 140 Гражданского кодекса РФ (далее — ГК РФ). По установленному в ней общему правилу все платежи и расчеты в России можно осуществлять 2 способами:

- наличным, при котором единственные допустимые платежные средства — монета и банкнота Банка России (ст. 29 закона «О ЦБ РФ» от 10.07.2002 № 86-ФЗ, далее — закон № 86-ФЗ);

- безналичным.

В обоих случаях законодатель назначил рубль в качестве основного законного платежного средства. В рублях же выражаются все денежные обязательства (ч. 1 ст. 317 ГК РФ).

Допустимо установить сумму платежа в иностранной валюте (ИВ), если по факту расчет будет в рублях. Перевод в рубли по умолчанию происходит исходя из официального курса валюты, действующего на день платежа (в договоре можно согласовать иной порядок).

Кроме того, в весьма узких рамках, установленных законодательством, допустимо осуществление расчетов по обязательствам на территории РФ с использованием ИВ, а также платежных документов в ИВ.

Вводная информация

Сразу оговоримся: приведенный ниже алгоритм отражения курсовых разниц в налоговом учете применяется в отношении поставок, датированных 2015 годом и более поздними периодами. Ранее действовали иные правила, согласно которым при «валютных» поставках, оплаченных в рублях, бухгалтеры показывали в налоговом учете не курсовые, а суммовые разницы (см. «С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу»). Добавим, что суммовые разницы по сделкам, которые заключены до 2015 года, нужно отражать по прежним правилам.

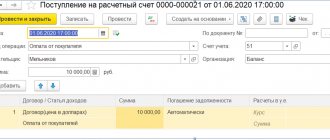

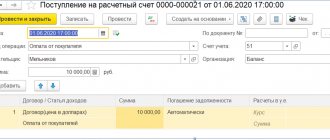

Учет курсовых разниц у поставщика зависит от того, в какой момент покупатель оплатил поставку. Рассмотрим подробно три возможных варианта.

Общий порядок производства безналичных валютных расчетов

Указанный порядок определен в ст. 14 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ (далее — закон № 173-ФЗ). Расчеты на своих банковских счетах резиденты имеют право производить в любой иностранной валюте. Не имеет значения, в какой валюте был открыт банковский счет, — при возникновении необходимости будет проведена конверсионная операция по курсу соответствующего банка.

Для физических лиц порядок проведения безналичных расчетов в ИВ схож с порядком для юрлиц.

Ряд подзаконных актов устанавливает особенности:

- покупки иностранной валюты юрлицами и предпринимателями (инструкция Банка России от 04.06.2012 № 138-И);

- оплаты валютой уставного капитала кредитной организации (п. 4.3 инструкции Банка России от 02.04.2010 № 135-И).

Порядок безналичных расчетов в иностранной валюте между резидентами

Открывать валютные счета в уполномоченных банках РФ резиденты могут без каких-либо ограничений. Однако валютные операции между резидентами п. 1 ст. 9 закона № 173-ФЗ запрещает. Но ряд послаблений, касающихся безналичных расчетов между ними, все же есть. Это операции:

- по переводам ИВ и валюты РФ между счетами резидентов в банках, расположенных на территории РФ и за ее пределами (подп. «ж» и «з» п. 9 ч. 1 ст. 1 закона № 173-ФЗ);

- обязательным платежам в бюджеты и связанным с их исполнением расчетам и переводам;

- расчетам и переводам валюты иностранного государства для целей осуществления деятельности диппредставительств, консульств и иных официальных представительств РФ, а также связанных с содержанием их сотрудников;

- безналичным переводам между физлицами-резидентами со счетов банков за пределами РФ в российские уполномоченные банки;

- безналичным переводам между физлицами-резидентами, являющимися одновременно супругами либо близкими родственниками, со счетов банков на территории РФ в банки за ее границами;

- расчетам, которые связаны с получением коммерческого либо банковского кредита от уполномоченного банка.

Поставщик из европейского союза

Главной причиной поставок из стран Европы это зарекомендовавшее себя качество товара. Но из-за возникших сложностей в прохождении таможенного контроля грузов из ЕС и санкций, появились дополнительные траты участия посредников на разных этапах оформления и транспортировки.

Это приводит к тому, что прямые поставки из Европы для российский компаний становятся не только не выгодными, но и убыточными.

Основная проблема, возникающая при налаживании поставок из ЕС, – это сбор и оформление всех необходимых документов, которых 30 наименований, они должны быть переведены на русский, как технические, так и коммерческие. Их нужно будет подать в таможенное управление вместе с декларацией соответствия.

Одной из особенностей поставок европейского товара, чем на аналогичные из стран Азии и Ближнего Востока, являются завышенные таможенные индексы стоимости.

Так, нужно помнить, что товары популярных брендов или технические разработки при оформлении могут прописать как “объект интеллектуальной собственности”. А это добавит дополнительные документы, лицензионное соглашение, квитанцию о выплате сбора за лицензию. Это затрагивает грузов из Европы. Из стран Азии и Ближнего востока в декларации такой пункт прописывается редко.

Оплата по контракту иностранному контрагенту происходит в евро. Для открытия валютного счета и перевода денежных средств понадобятся дополнительные справки из банка и разъяснение причины.

В случае ошибок в документах, подозрительном товаре или не соответствии номенклатуры с фактическим, таможня имеет право задержать груз до выяснения.

Порядок наличных расчетов в национальных и иностранных валютах в РФ

В отношении физлиц действуют особые правила: они вправе производить перечисленные в п. 3 ст. 14 закона № 173-ФЗ валютные операции наличными (например, дарение валюты супругу или ее передачу по завещанию, покупку монет для коллекции нумизматами и др.).

Правила, по которым на территории РФ производятся наличные расчеты как в национальной, так и в ИВ, установлены указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У (далее — указание № 3073-У). Они распространяются на физических лиц и ряд исключительных случаев, когда наличные в валюте вправе расходовать юрлицо или предприниматель (п. 2 указания № 3073-У).

П. 5 указания № 3073-У позволяет осуществлять наличные расчеты в национальной и иностранной валюте между участниками расчетов и физлицами в любых суммах. Но уже в следующем, п. 6 пределы все же устанавливаются. Они распространяют свое действие на наличные расчеты в вышеназванных валютах, производимые юрлицами и ИП, а выражаются в ограничении размера суммы — не более 100 000 руб. (для инвалюты — эквивалентная данной сумма по курсу ЦРБ на дату проведения наличных расчетов). Это так называемый предельный размер наличных расчетов.

Он действует:

- для таких расчетов, которые производятся в рамках 1 договора;

- исполнения гражданско-правовых обязательств, предусмотренных договором, который был заключен между участниками наличных расчетов, и вытекающих из него;

- выдачи кредитной организацией наличных денежных средств, когда такая выдача производится по требованию о возврате остатка денежных средств, перечисленных на специальный счет в Банке России.

Без исключений не обходится и в этом случае. О них — в последнем абзаце п. 6 указания № 3073-У.

Проводки по счету «60.21»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 60.21 | 52 | Перечисление денежных средств с валютного счета организации в счет погашения задолженности перед иностранным поставщиком по договору в валюте | Списание с расчетного счета |

| 60.21 | 55.21 | Перечисление денежных средств со специального счета организации (аккредитив) в счет погашения задолженности перед иностранным поставщиком по договору в валюте | Списание с расчетного счета |

| 60.21 | 55.24 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности перед иностранным поставщиком по договору в валюте | Списание с расчетного счета |

| 60.21 | 60.21 | Перенос суммы задолженности перед поставщиком с одного договора в валюте на другой договор в валюте | Корректировка долга |

| 60.21 | 62.21 | Взаимозачет суммы задолженности поставщика и покупателя по договорам в валюте | Корректировка долга |

| 60.21 | 91.01 | Списание суммы задолженности перед поставщиком в связи с истечением сроков исковой давности по договору в валюте. Признание прочих доходов | Корректировка долга |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 000 | 60.21 | Ввод начальных остатков: расчеты с поставщиками и подрядчиками в валюте | Ввод остатков |

| 07 | 60.21 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в валюте | Поступление (акты, накладные) |

| 08.01 | 60.21 | Отражение задолженности поставщику за приобретенный земельный участок по договору в валюте | Поступление (акты, накладные) |

| 08.01 | 60.21 | Включение в стоимость земельного участка дополнительных расходов (услуг сторонних организаций) по договору в валюте | Поступление (акты, накладные) |

| 08.03 | 60.21 | Отражение задолженности поставщику за приобретенный объект строительства по договору в валюте | Поступление (акты, накладные) |

| 08.03 | 60.21 | Включение в стоимость объекта строительства дополнительных расходов (услуг сторонних организаций) по договору в валюте | Поступление (акты, накладные) |

| 08.04 | 60.21 | Отражение задолженности поставщику за приобретенный внеоборотный актив (оборудование) по договору в валюте | Поступление (акты, накладные) |

| 08.04 | 60.21 | Включение в стоимость внеоборотного актива (оборудования) дополнительных расходов (услуг сторонних организаций) по договору в валюте | Поступление доп. расходов |

| 08.05 | 60.21 | Отражение задолженности поставщику за приобретенный нематериальный актив по договору в валюте | Поступление НМА |

| 08.08 | 60.21 | Отражение задолженности поставщику за выполненные научно-исследовательские, опытно-конструкторские и технологические работы по договору в валюте | Поступление НМА |

| 10.01 | 60.21 | Поступление сырья и материалов от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.01 | 60.21 | Поступление сырья и материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.01 | 60.21 | Включение в стоимость сырья и материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.02 | 60.21 | Включение в стоимость покупных полуфабрикатов, комплектующих изделий, конструкций и деталей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.02 | 60.21 | Поступление покупных полуфабрикатов, комплектующих изделий, конструкций и деталей из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.02 | 60.21 | Поступление покупных полуфабрикатов, комплектующих изделий, конструкций и деталей от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.03 | 60.21 | Включение в стоимость топлива дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.03 | 60.21 | Поступление топлива из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.03 | 60.21 | Поступление топлива от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.04 | 60.21 | Поступление многооборотной залоговой тары и тарных материалов от поставщика в организациях, осуществляющих производственную деятельность или оказание услуг. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.04 | 60.21 | Включение в стоимость многооборотной залоговой тары и тарных материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. в организациях, осуществляющих производственную деятельность или оказание услуг | Поступление доп. расходов |

| 10.04 | 60.21 | Поступление многооборотной залоговой тары и тарных материалов из переработки в организациях, осуществляющих производственную деятельность или оказание услуг. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.05 | 60.21 | Поступление запасных частей из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.05 | 60.21 | Поступление запасных частей от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.05 | 60.21 | Включение в стоимость запасных частей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.06 | 60.21 | Поступление прочих материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.06 | 60.21 | Поступление прочих материалов от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.06 | 60.21 | Включение в стоимость прочих материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.08 | 60.21 | Включение в стоимость строительных материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.08 | 60.21 | Поступление строительных материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.08 | 60.21 | Поступление строительных материалов от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.09 | 60.21 | Поступление строительных материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 10.09 | 60.21 | Поступление строительных материалов от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.09 | 60.21 | Включение в стоимость инвентаря и хозяйственных принадлежностей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.10 | 60.21 | Включение в стоимость специальной оснастки и специальной одежды дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.10 | 60.21 | Поступление специальной оснастки и специальной одежды от поставщика. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 10.10 | 60.21 | Поступление специальной оснастки и специальной одежды из переработки по плановой стоимости. Отражение задолженности поставщику по договору в валюте | Поступление из переработки |

| 19.01 | 60.21 | Отражение суммы НДС по приобретенным объектам основных средств по договору в валюте | Поступление (акты, накладные) |

| 19.02 | 60.21 | Отражение суммы НДС по приобретенным нематериальным активам по договору в валюте | Поступление НМА |

| 19.03 | 60.21 | Отражение суммы НДС по приобретенным материально-производственным запасам (кроме тары), товарам по договору в валюте | Поступление (акты, накладные) |

| 19.04 | 60.21 | Отражение суммы НДС по выполненным работам, оказанным услугам по договору в валюте | Поступление (акты, накладные) |

| 19.08 | 60.21 | Отражение суммы НДС по приобретенным объектам строительства по договору в валюте | Поступление (акты, накладные) |

| 20.01 | 60.21 | Включение в затраты основного производства услуг сторонних организаций. Отражение задолженности поставщику за оказанные производственные услуги по договору в валюте | Поступление (акты, накладные) |

| 20.01 | 60.21 | Отражение задолженности поставщику за оказанные производственные услуги по переработке по договору в валюте | Поступление из переработки |

| 23 | 60.21 | Включение в затраты вспомогательного производства услуг сторонних организаций. Отражение задолженности поставщику за оказанные производственные услуги по договору в валюте | Поступление (акты, накладные) |

| 25 | 60.21 | Включение в общепроизводственные расходы услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в валюте | Поступление (акты, накладные) |

| 26 | 60.21 | Включение в общехозяйственные расходы услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в валюте | Поступление (акты, накладные) |

| 29 | 60.21 | Включение в расходы обслуживающих производств и хозяйств услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в валюте | Поступление (акты, накладные) |

| 41.01 | 60.21 | Включение в стоимость товаров дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 41.01 | 60.21 | Поступление товаров. Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

| 41.02 | 60.21 | Включение в стоимость товаров дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. (розница, учет по стоимости приобретения) | Поступление доп. расходов |

| 41.02 | 60.21 | Поступление товаров в торговую точку. Отражение задолженности перед поставщиком по договору в валюте (розница, учет по стоимости приобретения) | Поступление (акты, накладные) |

| 41.04 | 60.21 | Включение в стоимость покупных изделий дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 41.04 | 60.21 | Поступление покупных изделий. Отражение задолженности перед поставщиком по договору в валюте | Поступление (акты, накладные) |

| 41.11 | 60.21 | Поступление товаров в торговую точку. Отражение задолженности перед поставщиком по договору в валюте (розница, учет по продажной стоимости) | Поступление (акты, накладные) |

| 41.12 | 60.21 | Поступление товаров в неавтоматизированную торговую точку. Отражение задолженности перед поставщиком по договору в валюте (розница, учет по продажной стоимости) | Поступление (акты, накладные) |

| 44.01 | 60.21 | Включение в издержки обращения услуг сторонних организаций. Отражение задолженности перед поставщиком за оказанные услуги по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 44.02 | 60.21 | Отнесение на коммерческие расходы услуг сторонних организаций. Отражение задолженности перед поставщиком за оказанные услуги по договору в валюте в организациях, осуществляющих промышленную и иную производственную деятельность | Поступление (акты, накладные) |

| 50.23 | 60.21 | Поступление денежных документов в кассу организации от поставщика по договору в валюте | Поступление денежных документов |

| 60.21 | 60.21 | Перенос суммы задолженности перед поставщиком с одного договора в валюте на другой договор в валюте | Корректировка долга |

| 76.22 | 60.21 | Отражение суммы претензии, предъявленной иностранному поставщику по договору в валюте | Корректировка долга |

| 97.21 | 60.21 | Включение в расходы будущих периодов стоимости услуг (ценностей). Отражение задолженности поставщику по договору в валюте | Поступление (акты, накладные) |

Осуществление расчетов в иностранной валюте за рубежом

Порядок расчетов через счета, открытые за пределами РФ, оговорен законодателем в ст. 12 закона № 173-ФЗ.

По общему правилу п. 6 ст. 12 без всяких ограничений могут осуществляться расчеты между резидентами (юр- и физлицами) со средствами, зачисленными на их счета в банках за пределами РФ. Но ряд исключений все же есть. Их полный перечень приведен в п. 1 ст. 9 закона № 173-ФЗ.

Одновременно законодатель предусмотрел и ряд изъятий из установленного запрета. Что касается валютных операций между резидентами за пределами РФ, эти исключения перечислены в п. 6.1 ст. 12 закона № 173-ФЗ.

Обо всех действиях с ИВ по счету в банке за пределами РФ (открытии, закрытии, изменении реквизитов) резидент в срок не позднее месяца обязан уведомить территориальный налоговый орган (по месту собственного учета).

Расчеты резидентов с нерезидентами в иностранной валюте: особенности и нюансы процедуры

Ст. 6 закона № 173-ФЗ позволяет осуществлять валютные операции между резидентами и нерезидентами. Однако не без некоторых оговорок. Они перечислены в ст. 11 указанного закона, а именно:

- Производить процедуру купли-продажи ИВ и чеков (в т. ч. дорожных) с указанной в них номинальной стоимостью, выраженной в иностранной валюте, могут только специально уполномоченные на это банки.

- При купле-продаже иностранной валюты в наличном выражении, а также чеков с номиналом в ИВ орган валютного регулирования (ЦБ РФ) предъявляет особые требования к кредитным организациям по оформлению документов (например, см. ст. 20 закона № 173-ФЗ).

Кроме того, об отдельных правилах, по которым производятся наличные расчеты в валюте РФ и иностранной валюте между резидентами-юрлицами и нерезидентами, ведется речь в ч. 2 ст. 14 закона № 173-ФЗ.

Риски при самостоятельной покупке квартиры

Сделки купли продажи недвижимости с участием нерезидентов и иностранцев стали источником значительных финансовых рисков на равне с юридическими пороками самой недвижимости. При этом и продавцы российской недвижимости, и покупатели совершенно не обращают внимание на опасность, которую содержит «формальный» на первый взгляд этап сделки с недвижимостью – расчеты по договору. За нарушения валютного законодательства при расчетах за квартиру в России составляет от 75 до 100 % суммы сделки. При этом в зависимости от конкретных обстоятельств, «попасть» на этот штраф могут обе стороны сделки – и продавец и покупатель.

Принцип репатриации

Режим специальных условий действует при производстве расчетов резидентами в ИВ в рамках внешнеторговой деятельности (ст. 19 закона № 173-ФЗ). Это так называемый принцип репатриации, который накладывает на резидентов определенные обязанности (чч. 1 и 1.1 указанной статьи):

- обеспечение получения на свои счета причитающейся в соответствии с условиями договоров и контрактов валюты (национальной и иностранной);

- репатриация в РФ денежных средств, уплаченных нерезидентами за товары, работы, услуги и информацию, которые так и не были ввезены в Российскую Федерацию, исполнены, переданы (за неисполнение указанного условия даже предусматривается ответственность по ст. 193 УК РФ).

Оплата НДС

Если оплата по счету касается поставки товаров, оказания услуг или выполнения работ за границей, необходимо уплатить НДС в бюджет РФ. При этом деньги взимаются не с иностранного партнера, с резидента РФ – деньги удерживаются в момент перевода по реквизитам получателя.

Причем требование касается и индивидуальных предпринимателей, работающих на УСН, и юридических лиц на ОСН. Поэтому при расчетах следует учитывать, что к сумме, указанной в договоре или инвойсе, добавляется 18% на оплату российских налогов.

Юрлицам на ОСН разрешается отразить эту статью расходов в декларации по НДС, чтобы впоследствии вернуть ее из бюджета страны в виде налогового вычета. ИП, работающие по ставке 15% (то есть доходы за вычетом расходов), могут записать сумму в раздел «расходы», чтобы уменьшить итоговую величину налога. Однако все равно следует оформить и вовремя подать декларацию по уплаченному НДС.