Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Реформация баланса состоит из двух этапов:

– закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

– включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Закрытие 90 счета проводки в конце месяца

» Содержание Для подведения результатов деятельности организаций по обычным видам деятельности необходимо произвести анализ субсчетов счета 90:

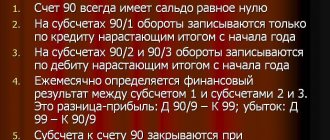

- 90.1: на данном субсчете отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета – полученная выручка за период: Дт50,51 Кт90.01 – получена оплата; Дт62 Кт90.01 – отражена выручка от продаж;

- 90.02: себестоимость реализованных товаров при продаже: Дт90.02 Кт41 – списание учетной стоимости товаров; Дт90.02 Кт20 – себестоимость выполненных работ;

- 90.03: отображается НДС, начисленный к уплате в контролирующие органы:

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе. По операциям, не связанным с обычной предпринимательской деятельностью организации, анализ осуществляется на основе мониторинга субсчетов 91 счета:

- 91.02: здесь собирается информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д.: Дт91.02 Кт66,67 – выплата процентов за пользование заимствованными денежными средствами; Дт91.02 Кт01 – уменьшение стоимости оборудования по итогам переоценки.

- 91.01: субсчет предназначен для сведения информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки МПЗ в результате инвентаризации, доход от предоставляемых контрагентам заемных средств и т.д.: Дт50,51 Кт91.01 – получен доход от продажи собственного оборудования; Дт73 Кт91.01 – доход от предоставленных займом в виде выплачиваемых процентов;

Рекомендуем прочесть: Где посмотреть список сотрудников мвд едв

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При закрытии

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Анализ счета 90: продажа готовой продукции, товаров в 2021 году

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг.

90 счет бухгалтерского учета сложный, имеет ряд субсчетов.

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года?

Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации. Основные субсчета к счету 90 1 – по кредиту отражается выручка от продажи товаров, продукции; 2 – в дебет заносится себестоимость того, что продаем; 3 – по дебету отражается НДС, начисленный с продажи; 9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит.

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Видео – Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается). Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в).

То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Подготовительный этап реформации

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

- обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

- закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

Подготовка к процедуре реформации

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Как прибыль от продаж отражается в бухгалтерской отчетности, смотрите в Путеводителе от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

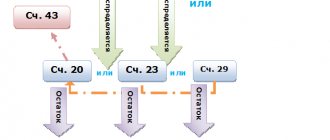

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (дебетовое сальдо);

- субсчет 99/2/2 «Условный доход по налогу на прибыль» — 42 000 руб. (кредитовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Закрытие месяца: проводки и примеры

Закрытие месяца — это список обязательных операций и проводок, производимых для определения промежуточного финансового результата.

Рассмотрим основные проводки по закрытию месяца вручную на примере. Оглавление Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Закрытие счетов доходов и расходов и определение налоговой базы.

- Закрытие счетов продаж и определение фин.результата;

- Определение затрат и списание их на себестоимость;

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др.

— все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты вспомогательных производств;

- Затраты на производство продукции;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2021 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

Бухгалтер отражает эти операции проводками: Дт Кт Описание операции Сумма, руб.

Документ 20 02 Отражено начисление амортизации 96 000 Бух.

справка 20 70 Отражено начисление зарплаты 780 000 Бух.

справка 26 70 Отражено начисление зарплаты АУП 250 000 Бух.

справка 20 60 Приобретение электроэнергии 17 000 Накладная Отражение выручки: Дт Кт Описание операции Сумма, руб.

Документ 62 90.1 Выручка 1 062 000 Накладная, Акт реализации 90(НДС) 68 Начислен НДС на реализацию 162 000 Счет-фактура 90.2 41 Себестоимость реализованного товара 400 000 Накладная Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

- амортизация и износ ОС;

- закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

- расчет налога на прибыль;

- реформация баланса.

Для их выполнения переходим в раздел «Операции» —«Закрытие месяца». Далее устанавливаем месяц — декабрь 2021 года.

- Начислена амортизация ОС

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

- Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» — «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» — «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

Источник:

Материалы газеты «Прогрессивный бухгалтер»

Рубрика:

Бухгалтерский учет

реформация баланса

- Валентина Петрова, бухгалтер-консультант Линии консультации

Записаться 7800

9750 ₽

–20%

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как закрывается 90 03 счет в конце месяца

— — Начисление НДС выполняется проводкой: Дт 90.03 Кт 68 «НДС».

Акцизы отражают подобным образом на соответствующем субсчете: Дт 90.04 Кт 68 «Акцизы». Особенностью учета акцизов является то, что начислить их необходимо в день передачи товара покупателю независимо от того, когда ему перейдет право собственности.

В конце каждого месяца необходимо подсчитывать результат деятельности предприятия. Выполняется это предельно просто: кредитовые обороты по сч. 90.01 сравнивают с суммой дебетовых оборотов сч.

90.02–90.07. При положительной разнице говорят о формировании прибыли, при отрицательной – убытка. Кредит 90.01 Оборот 52.952.105,23 Конечное сальдо 52.952.105,23 90.02 Оборот 38.745.863,10 Конечное сальдо 38.745.863,10 90.03 Оборот 8.077.439,78 Конечное сальдо 8.077.439,78 90.09 Оборот 6.128.802,35 Конечное сальдо 6.128.802,35 90 Оборот 52.952.105,23 52.952.105,23 Конечное сальдо Выводимые данные: БУ (данные бухгалтерского учета) Корреспонденция с 99 счетом закрывает синтетический уровень учета на 90 по окончании месяца. Но образование сальдо 90 счета невозможно и неправильно согласно ПБУ и типовому плану счетов.

После подсчета финансового результата по итогам декабря, субсчета 90 счета подлежат закрытию. Проводки составляются таким же образом, как и при списании сумм в конце любого другого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02–90.07.

В результате сделанных записей происходит закрытие счета 90: обороты по дебету и кредиту по каждому из субсчетов равны, а конечное сальдо приравнялось к нулю. В начале следующего года бухгалтер заново откроет синтетический счет и каждый из субсчетов его составляющих. Счет 90 из месяца в месяц накапливает информацию о доходах и расходах предприятия, которые относятся к основному виду его деятельности.

Важно В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц.

Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2.

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

| Операция | Дебет | Кредит |

| Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

| 23 | ||

| 29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

| Операция | Дебет | Кредит |

| ОПР списаны в пользу основных производств | 20 | 25 |

| ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

| ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |