Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более шести лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

СПРАВКА. Отчет о финрезультатах за 2021 год и более поздние периоды нужно будет сдавать по обновленной форме. Поправки в действующий бланк внесены приказом Минфина от 19.04.19 № 61н. Изменения связаны с новой редакцией ПБУ 18/02 (см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2021 года»). По желанию организации могут применять обновленный бланк раньше.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Процедура составления бухгалтерской отчетности

Показатели бухгалтерской отчетности формируются в системе бухгалтерского учета.

Цикл учетной работы за любой месяц в межотчетном периоде можно разделить на три этапа:

- обработка первичных документов (реестров первичных документов), представляемых материально ответственными лицами, составление накопительных и группировочных ведомостей;

- систематизация первичных документов в учетных регистрах;

- формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров. Показатели Главной книги (обороты по дебету и кредиту счетов, остатки), а в необходимых случаях и показатели регистров аналитического учета используются для составления бухгалтерской отчетности.

Процедура составления бухгалтерской отчетности включает:

- проверку записей на счетах бухгалтерского учета и исправление ошибок;

- уточнение оценки отраженных в бухгалтерском учете активов и пассивов;

- отражение финансового результата деятельности организации;

- заполнение форм бухгалтерской отчетности.

Для проверки полноты и правильности записей по счетам бухгалтерского учета используются различные приемы, которые в значительной мере зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей на счетах бухгалтерского учета проводят по следующим направлениям:

- сравнивают обороты по каждому синтетическому счету с итогами документов, послуживших основаниям для записей;

- сравнивают между собой обороты и остатки по всем синтетическим счетам (суммарно);

- сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовую ведомость.

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это изменение отложенных налоговых активов (ОНА) и изменение отложенных налоговых обязательств (ОНО).

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но, начиная с отчетности за 2021 год, остался только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Для чего нужна взаимоувязка показателей

Контроль показателей нужен для того, чтобы контролировать достоверность и полноту данных отчета до того, как они представляются в налоговые органы. Четких правил для проведения такой самостоятельной проверки нет. Предприятия делают это самостоятельно. Интересен также тот факт, что налоговики также проводят подобные проверки. Когда они обнаруживают несостыковки, то требуют предоставить пояснения.

В некоторых случаях подобные ошибки могу повлечь к проведению камеральной проверки или даже выездной. Поэтому очень важно закрепить на своем предприятии правило проводить взаимоувязку, чтобы в будущем избавить себя от ненужных проблем.

Пример заполнения отчета о финансовых результатах (образец)

В 2021 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНА и ПНО.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 – 2 000 000) – (6 000 000 – 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 – 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 – 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2019 год (тыс. руб.)

| Пояснения | Наименование показателя | За 2021 г. |

| Выручка | 10 000 | |

| Себестоимость продаж | (5 000) | |

| Валовая прибыль (убыток) | 5 000 | |

| Коммерческие расходы | (1 500) | |

| Управленческие расходы | ||

| Прибыль (убыток) от продаж | 3 500 | |

| Доходы от участия в других организациях | ||

| Проценты к получению | ||

| Проценты к уплате | (500) | |

| Прочие доходы | ||

| Прочие расходы | ||

| Прибыль (убыток) до налогообложения | 3 000 | |

| Текущий налог на прибыль | (600) | |

| в т.ч. постоянные налоговые обязательства (активы) | ||

| Изменение отложенных налоговых обязательств | ||

| Изменение отложенных налоговых активов | ||

| Прочее | ||

| Чистая прибыль (убыток) | 2 400 |

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

| Показатель баланса | Показатель отчета о финансовых результатах | Примечание |

| Строка «Нераспределенная прибыль (непокрытый убыток) (1370) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» | Строка «Чистая прибыль (убыток)» (2400) Значение на конец отчетного периода | Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

| Строка «Отложенные налоговые активы» (1180) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» | Строка «Изменение отложенных налоговых активов» (2450) Значение на конец отчетного периода | Равны, если ОНА и ОНО в балансе показаны развернуто |

| Строка «Отложенные налоговые обязательства» (1420) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» | Строка «Изменение отложенных налоговых обязательств» (2430) Значение на конец отчетного периода | Равны, если ОНА и ОНО в балансе показаны развернуто |

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Пример

| Дата | Собственный капитал | Активы | КА |

| 31.12.2017 | 1640 | 4600 | 0,36 |

| 31.12.2018 | 2024 | 4610 | 0,44 |

| 31.12.2019 | 2480 | 4500 | 0,55 |

Из таблицы видно, что КА стабильно растет и достигает на последнюю отчетную дату усредненного нормативного значения.

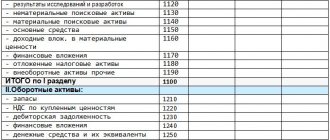

- Платежеспособность. Основной показатель, который характеризует способность компании рассчитываться по своим обязательствам – это коэффициент общей ликвидности. Он равен отношению оборотных активов к краткосрочным пассивам

КЛо = ОА / КП

Оборотные активы – это сумма запасов, дебиторской задолженности и денежных средств.

ОА = стр. 1210 + стр. 1230 + стр. 1250

Краткосрочные пассивы – это сумма всех краткосрочных задолженностей предприятия.

КП = стр. 1510 + 1520 + стр. 1550

Норматив КЛо может меняться от 1 до 2,5. Т.е. даже в самом крайнем случае долги с коротким сроком погашения должны полностью покрываться за счет ликвидных активов.

И здесь тоже многое зависит от направления работы компании. Торговые фирмы могут допускать снижение КЛо до величин, немного превышающих 1, т.к. их товарные запасы обычно легко продать в случае необходимости.

Производственным предприятиям реализовать остатки на складе обычно сложнее, поэтому и КЛо для них должен быть выше, примерно в диапазоне 1,5 – 2,5. Но слишком увеличивать этот коэффициент тоже не нужно, т.к. при этом ресурсы в запасах.

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2021 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение сделано лишь для субъектов малого предпринимательства. По итогам 2021 года они могут сдать отчеты, в том числе о финансовых результатах, на бумаге. Но по итогам 2020 года и более поздних периодов для них будут действовать общие правила. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.