Бухгалтерский баланс изменения 2013:

Прежде всего, надо отметить, что, заполняя баланс за 2013 год, нужно опираться на Закон «О бухгалтерском учете» №402 от 06.12.2011.

Главное изменения – это то, что бухгалтерский баланс с 2013 года нужно сдавать только один раз в году: годовой баланс за 2013 год – до конца марта 2014 года (не позднее 3-х месяцев после окончания отчетного года). Промежуточные отчеты в течение года сдавать больше нет необходимости.

Еще одно важное изменение заключается в том, что с 1 января 2013 г. бухгалтерский учет должны были вести все организации на любой системе налогообложения. Соответственно, все организации должны заполнить и сдать бухгалтерский баланс за 2013 год. Это изменение не коснулось индивидуальных предпринимателей, ИП по-прежнему вести бухучет и сдавать бухгалтерскую отчетность не нужно.

За 2013 год нужно заполнить 2 экземпляра бухгалтерского баланса: один для налоговой инспекции, другой для Государственного комитета статистики.

Для малых предприятий были сделаны некоторые упрощения, для них разработана специальная сокращенная бухгалтерская отчетность малых предприятий, включаяющая бухгалтерский баланс и отчет о финансовых результатах. В данных формах информация указывается в сокращенном, свернутом виде.

При заполнении баланса за 2013 года нужно воспользоваться формой, утвержденной Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.12).

Разработанная форма бухгалтерского баланса не является обязательной к применению, организация может менять типовую форму в зависимости от своих нужд, сохраняя при этом необходимый набор обязательных реквизитов. Бланки измененных форм должны быть утверждены руководством и отражены в учетной политике организации.

Структура

Образец и пример составления бухгалтеского баланса

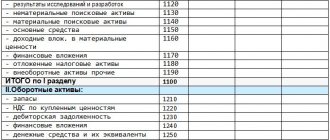

Бухгалтерский баланс имеет два основных радела: актив и пассив.

В активе баланса содержатся сведения о ресурсах, имеющихся в распоряжении организации. Эти ресурсы делятся на две группы, представляющие собой две части актива:

- внеоборотные активы (первый раздел);

- оборотные активы (второй раздел).

Пассив баланса позволяет получить представление об источниках формирования ресурсов компании. В пассив входят три раздела:

- капитал и резервы (третий раздел);

- долгосрочные обязательства (четвертый раздел);

- краткосрочные обязательства (пятый раздел).

Бухгалтерский баланс форма 1 образец заполнения за 2013 год

Порядок заполнения бухгалтерского баланса за 2013 год не изменился, по-прежнему нужно указывать данные за 3 последовательных года: отчетный и два предыдущих. В качестве примера заполнения формы 1 можно воспользоваться представленным у нас на сайте образцом заполнения баланса, который можно найти в этой статье.

Баланс форма 1 скачать актуальный бланк за 2013 год:[wpdm_file id=219]

Наряду с балансом за 2013 нужно также предоставить отчет о финансовых результатах, отчет об изменениях капитала форма 3 и отчет о движении денежных средств форма 4.

Состав бухгалтерской отчетности

Формы бухгалтерской отчетности и Инструкция о порядке составления бухгалтерской отчетности утверждены постановлением Минфина РБ от 31.10.2011 № 111.

Бухгалтерская отчетность организаций (за исключением некоммерческих организаций, не осуществляющих предпринимательскую деятельность и не имеющих, за исключением выбывших активов, оборотов по реализации товаров, выполнению работ, оказанию услуг) за квартал и год состоит:

– из бухгалтерского баланса;

– отчета о прибылях и убытках;

– отчета об изменении капитала;

– отчета о движении денежных средств;

– пояснительной записки.

Бухгалтерская отчетность организаций за месяц состоит только из бухгалтерского баланса.

Основные правила составления бухгалтерской отчетности

Показатели бухгалтерской отчетности приводятся в миллионах белорусских рублей в целых числах.

Показатели всех форм бухгалтерской отчетности, по которым отсутствуют числовые значения, прочеркиваются. Вычитаемые и отрицательные числовые значения показателей приводятся в круглых скобках.

Бухгалтерская отчетность организации составляется с учетом показателей деятельности ее филиалов, представительств и иных обособленных подразделений, в т.ч. имеющих отдельный баланс.

Если в формы бухгалтерской отчетности вносятся дополнительные реквизиты и сведения, в них должна быть соблюдена структура (коды строк и граф) форм бухгалтерской отчетности.

По каждому числовому значению показателей бухгалтерской отчетности, за исключением бухгалтерской отчетности, составляемой за 1-й отчетный период деятельности организации, должны быть приведены данные за отчетный период и период предыдущего года, аналогичный отчетному периоду. Если данные за период предыдущего года, аналогичный отчетному периоду, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке в соответствии с законодательством, а также с учетом изменений учетной политики.

Не допускается в бухгалтерской отчетности зачет между статьями активов, обязательств, собственного капитала, доходов и расходов, кроме случаев, когда такой зачет установлен законодательством.

Исходные данные для составления бухгалтерского баланса

В гр. 3 бухгалтерского баланса показываются данные о стоимости активов, собственного капитала и обязательств по состоянию на 31 декабря 2013 г. В гр. 4 бухгалтерского баланса показываются данные о стоимости активов, собственного капитала и обязательств на конец предыдущего года, т.е. на 31 декабря 2012 г.

В бухгалтерском балансе активы и обязательства разделены на долгосрочные и краткосрочные. Основной критерий деления активов баланса на долгосрочные и краткосрочные – это срок их обращения. Так, долгосрочные активы участвуют в нескольких производственных циклах и используются более 1 года. Краткосрочные активы находятся в текущем хозяйственном обороте и используются, как правило, в течение 1 года. В гр. 3 баланса показываются долгосрочные активы и обязательства, погашение которых предполагается после 31 декабря 2014 г., в гр. 4 – после 31 декабря 2013 г.

Рассмотрим особенности заполнения бухгалтерского баланса, используя в таблице исходные данные.

С учетом приведенных выше данных рассмотрим порядок расчета показателей бухгалтерского баланса.

Раздел I «Долгосрочные активы»

В данном разделе отражается информация об остатках основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов.

Раздел II «Краткосрочные активы»

В данном разделе приводится информация об остатках запасов, долгосрочных активов, предназначенных для реализации, расходов будущих периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих краткосрочных активов.

Раздел III «Собственный капитал»

В данном разделе приводится информация о величине собственного капитала.

Раздел IV «Долгосрочные обязательства»

В данном разделе приводится информация о долгосрочных обязательствах организации, погашение которых ожидается более чем через 12 месяцев после отчетной даты.

Раздел V «Краткосрочные обязательства»

В данном разделе приводится информация о краткосрочных обязательствах организации, погашение которых ожидается в течение 12 месяцев после отчетной даты.

От редакции:

Предлагаем вашему вниманию взаимоувязки показателей бухгалтерского баланса.

Стр. 130 (гр. 3 и 4) = стр. 131 + стр. 132 + стр. 133 (гр. 3 и 4).

Стр. 190 (гр. 3 и 4) = стр. 110 + стр. 120 + стр. 130 + стр. 140 + стр. 150 + стр. 160 + стр. 170 + стр. 180 (гр. 3 и 4).

Стр. 210 (гр. 3 и 4) = стр. 211 + стр. 212 + стр. 213 + стр. 214 + стр. 215 + стр. 216 (гр. 3 и 4).

Стр. 290 (гр. 3 и 4) = стр. 210 + стр. 220 + стр. 230 + стр. 240 + стр. 250 + стр. 260 + стр. 270 + стр. 280 (гр. 3 и 4).

Стр. 490 (гр. 3 и 4) = стр. 410 – стр. 420 – стр. 430 + стр. 440 + стр. 450 + стр. 460 + стр. 470 + стр. 480 (гр. 3 и 4).

Стр. 590 (гр. 3 и 4) = стр. 510 + стр. 520 + стр. 530 + стр. 540 + стр. 550 + стр. 560 (гр. 3 и 4).

Стр. 630 (гр. 3 и 4) = стр. 631 + стр. 632 + стр. 633 + стр. 634 + стр. 635 + стр. 636 + стр. 637 + стр. 638 (гр. 3 и 4).

Стр. 690 (гр. 3 и 4) = стр. 610 + стр. 620 + стр. 630 + стр. 640 + стр. 650 + стр. 660 + стр. 670 (гр. 3 и 4).

Стр. 300 (гр. 3 и 4) = стр. 190 + стр. 290 (гр. 3 и 4).

Стр. 700 (гр. 3 и 4) = стр. 490 + стр. 590 + стр. 690 (гр. 3 и 4).

Стр. 700 (гр. 3 и 4) = стр. 300 (гр. 3 и 4).

Где смотреть пример заполнения баланса

Пример бухгалтерского баланса, составленного как по полной, так и по упрощенной форме, можно также найти на нашем сайте, например, в этой статье.

Образец баланса в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса:

- дебетовые и кредитовые остатки по счетам баланса показываются развернуто;

- ОС и НМА отражаются по остаточной стоимости;

- ТМЦ показываются по стоимости за вычетом резервов;

- проценты по долгосрочным кредитам относятся к краткосрочной задолженности;

- проценты по финвложениям отражаются в составе расчетов с контрагентом;

- суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам.

О некоторых нюансах составления бухгалтерского баланса читайте в материале «Составляем бухгалтерский баланс».

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».