Бухгалтерский баланс является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

Бухгалтерский баланс как отчетная форма характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационных хозяйственных операций, формирующих процессы приобретения и заготовления материальных ресурсов, их переработки, выпуска и продажи готовой продукции. Чем активнее пульсируют средства в кругообороте, чем быстрее они оборачиваются, тем рациональнее они используются и тем экономически эффективнее функционирует предприятие, так как каждый виток в кругообороте не только возмещает затраченные средства, но и приносит прибыль.

Активы баланса

В связи с различным характером участия в кругообороте хозяйственные средства делятся на оборотные и внеоборотные активы. Различие между ними заключается не в том, что одни из них участвуют в обороте, а другие нет, а в том, как они участвуют в нем. Оборотные средства по мере потребления вступают в оборот всей своей массой, изменяют при этом свою форму, превращаясь из одних видов в другие – из денежных средств в запасы сырья, из сырья по мере переработки в детали, полуфабрикаты и готовые изделия, готовые изделия при продаже – в денежные средства и т. д.

Внеоборотные активы, выступающие в виде зданий, сооружений, машин, оборудования и других материальных объектов основных средств или нематериальных активов, а также других долгосрочных вложений, служат длительное время, снашиваются постепенно и по мере износа частями постепенно вступают в кругооборот. Их оборот приобретает замедленный характер и занимает длительное время, поэтому они в балансе выделены в специальный раздел, именуемый «Внеоборотные активы»

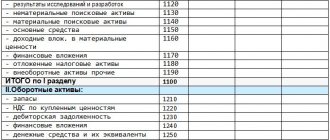

Поскольку средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам, вторым разделом актива баланса являются «Оборотные активы».

Вывод

Маржинальная торговля на Forex, CFD и акциях сопряжена с некоторыми сопутствующими рисками и подходит не всем.

Прежде чем выбрать брокера, оцените свой опыт, склонности к риску. Поскольку всегда есть вероятность, что что-то пойдет не так, воспользуйтесь политикой защиты от отрицательного баланса.

К сожалению, многие брокеры не предлагают защиту от отрицательного баланса. Помните, что в случае возникновения экстремальной ситуации на рынке такой брокер не покроет все ваши риски.

К счастью, лицензированные и регулируемые брокеры предлагают вам вариант работы с защитой от отрицательного баланса.

Всегда проверяйте условия брокеров перед регистрацией. Защита от отрицательного баланса — важный аргумент в пользу продажи, поскольку она избавляет вас от опасной черты.

Пассивы баланса

Источники в пассиве делятся на собственные и привлеченные. Собственные источники принадлежат самому предприятию и представлены в первом разделе пассива в виде капитала и резервов, а привлеченные, то есть заемные или возникшие в ходе расчетных отношений в виде кредитной задолженности, в последующих двух разделах. Привлеченные в зависимости от срока их погашения делятся на долгосрочные и краткосрочные обязательства. Это и определяет структуру пассива баланса и последовательность размещения в нем источников хозяйственных средств.

Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании. Эта информация является чрезвычайно важной для инвесторов, кредиторов, поставщиков, покупателей, государственных финансовых и налоговых органов и всех других пользователей бухгалтерской отчетности, так как она позволяет оценить рентабельность предприятия, его платежеспособность, состояние и эффективность использования ресурсов, кредитные и расчетные отношения, жизнеспособность и эффективность предпринимательской деятельности.

Факторы, которые следует учитывать при выборе брокера NBP

Выбор лучшего брокера для защиты от отрицательного баланса может быть немного сложным, поскольку брокер должен одновременно удовлетворять все ваши потребности.

Однако, изучив несколько вариантов, вы можете создать своего рода страховочную сетку. Ниже мы перечислим некоторые факторы, которые следует учитывать.

Регулирование и лицензии

Убедитесь, что предпочитаемый вами брокер действительно лицензирован и регулируется регулирующим органом или комиссией.

Проверьте, где находится фирма, поскольку в разных юрисдикциях разные требования к финансовой регистрации.

Лицензирование и регулирование обеспечивают необходимую страховку от финансовых проблем и внутреннего мошенничества, с которыми может столкнуться брокер.

Нормативные требования требуют от брокеров хранить средства клиентов и их средства на отдельных счетах.

Репутация брокера

Важным фактором, который нельзя игнорировать при поиске брокера по защите от отрицательного баланса, является его репутация и история работ.

Выберите брокера с хорошей финансовой историей. Проведите достаточно онлайн-исследований, чтобы узнать о прошлом опыте других пользователей с этим брокером.

Читая независимые обзоры, вы можете встретить информацию о санкциях, нарушениях или текущих судебных разбирательствах. Выберите брокера с опытом работы не менее двух лет.

Время вывода

Проверьте, какие методы финансирования предлагает брокер и есть ли минимальные условия депозита и вывода средств.

Хотя большинство брокеров позволяют трейдерам пополнять свои счета с помощью банковского перевода, кредитных карт и банковских чеков, мы вам рекомендуем убедиться, что у брокера, которого вы рассматриваете есть удобные для вас способы пополнения / вывода.

Ищите брокера, который предлагает плавные, быстрые и беспроблемные процессы пополнения и снятия средств.

Правила оценки статей бухгалтерской отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» установлены правила оценки статей бухгалтерской отчетности, которые учитываются при составлении бухгалтерского баланса.

1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/08 «Учетная политика».

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

3. Бухгалтерский баланс должен включать числовые показатели в нетто-оценки, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. ПБУ 21/2008 Положение по бухгалтерскому учету «Изменения оценочных показателей», приложение № 2 к приказу Минфина РФ от 06.10.2008 г. № 106нввело понятие «изменение оценочных значений».

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденные Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

— ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», приложение № 1 к приказу Минфина РФ от 06.10.2008 г. № 106н.

5. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

6. Активы и обязательства отражаются в Бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за минусом начисленной амортизации; • нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации; • незавершенные капитальные вложения—по фактическим затратам для застройщика (инвестора); • оборудование—по фактической себестоимости приобретения; • финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.)—по фактическим затратам для инвестора; • материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости; • незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов); • издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания; • расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам; • готовая продукция — по фактической или нормативной (плановой) производственной себестоимости; • товары — по стоимости их приобретения; • товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости; • дебиторская задолженность—в сумме, признанной дебиторами; • остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах—в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода. Источники средств организации отражаются в балансе: • уставный капитал — в размере, определенном учредительными документами; • резервный капитал—в сумме неиспользованных средств этого капитала; • резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности организации; • резервы на покрытие предстоящих расходов — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года; • доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам; • финансовый результат отчетного периода—как нераспределенная прибыль (не покрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения; • кредиторская задолженность — в суммах фактических долгов кредиторам.

Изменение оценочных значений

ПБУ 21/2008 ввело новое понятие «изменение оценочных значений», под которым понимается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

При этом, оценочным значением является:

величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

- изменение способа оценки активов и обязательств не является изменением оценочного значения.

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Оптимальная средняя величина

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Тем не менее, такой личный капитал является функцией общего капитала самой компании, поэтому акционер, заинтересованный в собственных доходах, обязательно будет заинтересован в компании.

Владение акциями в компании с течением времени дает прирост капитала для акционера и потенциальные дивиденды. Он также часто дает акционеру право голоса на собрании учредителей. Все эти преимущества еще больше повышают интерес акционеров к компании.

Чаще всего для оценки собственного капитала используется средняя величина за год, которая позволяет наиболее точно определить его вариации во времени.

Формула для расчета следующая:

Ск = (Ск в начале года + Ск в конце года) / 2

Данные берутся из баланса за соответствующие отчетные периоды.

Владельцы акций имеют право голоса и другие привилегии, которые поступают только с правом собственности, поскольку капитал представляет собой требование о пропорциональной доле активов и доходов компании. Эти претензии, как правило, соответствуют требованиям кредиторов, но только акционеры могут действительно участвовать и выигрывать от роста стоимости предприятия.

Некоторые финансовые инструменты имеют характеристики собственного капитала, но на самом деле не являются им. Например, конвертируемые долговые инструменты представляют собой кредиты, которые конвертируются в акции, когда компания (заемщик) пересекает определенные пороговые значения, тем самым превращая кредитора во владельца в определенных случаях.

Опционы на акции также действуют как акции, так как их стоимость изменяется со стоимостью базовых акций, но держатели опционов обычно не имеют права голоса и не могут получать дивиденды или другие финансовые инструменты.

Важно понимать, что, хотя собственный капитал представляет собой чистую стоимость компании, акции компании в конечном итоге стоят только того, что покупатели готовы платить за них.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса.

Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Что такое собственный оборотный капитал? Подробности — в данной статье.