Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов. Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Где в бухгалтерии смотреть отражение дохода?

На каких же счетах отражается выручка? Выручка от обычной деятельности группируется на счете 90 «Продажи», прочая выручка показывается на счете 91 «Прочие доходы и расходы». Обычным считается вид деятельности, которым организация занимается постоянно или систематически.

Прочая выручка в бухгалтерском учете – это выручка от продажи любых активов организации. Это может быть продажа основных средств, незавершенного строительства, материалов, финансовых вложений, дебиторской задолженности, валюты – любых активов, которые организация сочтет нужным реализовать.

Налогообложение

Операции по реализации продукции (услуг или работ) на территории РФ выступают объектами налогообложения, а значит организация (в случае, если она является плательщиком НДС) обязана начислить НДС с суммы реализации, согласно ст. 146 НК РФ (о том, что считается выручкой от реализации, мы рассказываем в отдельном материале). Моментом учета налоговой базы выступает самая ранняя из нижеперечисленных дат (ст. 167 НК РФ):

- день передачи/отгрузки товаров (оказания услуг или выполнения работ);

- день оплаты или предоплаты за будущие поставки товаров (оказание услуг или выполнение работ).

В случае, если у налоговой базы момент определения установлен на день оплаты или предоплаты за будущие поставки товаров (оказания услуг или выполнения работ) либо на день передачи прав собственности, то и момент определения налоговой базы возникает в данный день (п. 14 ст. 167 НК РФ ).

В некоторых случаях определение налоговой базы НДС может и вовсе не соответствовать моменту начисления выручки от продажи.

Если в договоре переход имущественых прав предусмотрен в момент передачи товаров, выручка от продажи признается в момент отгрузки, следовательно, и момент определения налоговой базы по НДС признается в этот же день.

Справка! Учет суммы НДС к получению от покупателя (клиента) ведется на субсчете 90.3 «НДС».

Для отражения налога на день отгрузки в учете делается следующая запись: Д 90.3 К 20 – с выручки от продажи начислен НДС.

Если договором предусмотрено, что переход имущественных прав осуществляется в момент передачи товаров, и товар отгружается по предоплате, то выручка учитывается в момент отгрузки. В данном случае момент определения налоговой базы по НДС – это момент предоплаты в счет будущих поставок товаров.

В данной ситуации момент определения налоговой базы НДС уже наступил, однако в бухучете выручка пока не признается.

В момент отгрузки выручка признается и снова возникает момент определения налоговой базы. НДС будет отражаться в учете на день отгрузки. И теперь НДС с суммы оплаты или предоплаты, полученных в счет будущих поставок товаров (услуг или работ), подлежит вычету.

Выручка выступает важнейшим элементом, демонстрирующим эффективность финансовых результатов деятельности компании. Важность выручки доказана тем фактом, что от верности её отражения в учете зависит сумма уплачиваемых предприятием налогов – начиная НДС и заканчивая налогом на прибыль.

В случае бухгалтерской ошибки предприятие ожидают неверные показания в годовой бухгалтерской отчетности и проблемы во взаимодействии с налоговой. В связи с этим ведению учета выручки необходимо уделять достаточно большое внимание и не допускать ошибок.

О том, как в бухгалтерии ведется учет выручки с НДС и без него, мы рассказывали в отдельной статье.

Почему относится к кредиту 90 и 91?

Деление доходов на «обычные» и «прочие» законодательно не установлено, каждая организация определяет их самостоятельно.

Важно. Обычный вид деятельности – не тот, который организация приписывает в Уставе и ставит основным при регистрации, а тот, который фактически ведется.

В общем случае к доходам от обычных видов деятельности у производственных организаций относится реализация произведенной продукции, у торговых – реализация товаров, у транспортных – реализация транспортных услуг. Тогда выручка от аренды у таких организаций будет прочими доходами, если сдача имущества в аренду носит несистематический характер (например, производственная организация сдает в аренду временно не использующиеся производственные площади или оборудование). Чем выручка отличается от доходов и прочих бухгалтерских понятий, мы рассказывали в этом материале.

Но если сдача в аренду является основным видом деятельности организации (например, автомобили приобретаются для сдачи в аренду таксистам), недвижимость приобретается агентством для перепродажи, то такие доходы учитываются с использованием счета 90. Выручка от реализации всего прочего относится в кредит счета 91 (как считается такая выручка от реализации узнаете тут). Для определенности организация может прописать виды доходов от обычной деятельности и прочих в своей учетной политике.

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

Схема, объясняющая работу спецсчета 90 по дебету и кредиту

С чем корреспондирует по Плану?

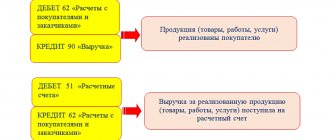

Сам счет 91 является активно-пассивным, выручка от прочей реализации отражается по кредиту счета, на субсчете 91.1 «Прочие доходы». Суммы доходов от реализации другого имущества отражаются по кредиту счета 91.1 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или со счетом 76 «Расчеты с прочими дебиторами и кредиторами».

Выручка отражается по кредиту счета 91.1 в полной сумме, предъявленной покупателю и отраженной в документах на реализацию (накладная, счет-фактура или УПД), независимо от факта оплаты.

Из отдельных публикаций на нашем сайте, посвященным выручке, вы сможете узнать как производится ее учет с НДС и без него, как отобразить и посмотреть месячную выручку в 1С, какие формулы применяются для расчета и как узнать ее годовой объем.

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Аналитический учет

Аналитика к счету 91 ведется по видам доходов и расходов. Степень детализации определяется организацией самостоятельно. Например, можно указывать статью доходов/расходов «Реализация прочего имущества», а можно группировать отдельно: «Реализация основных средств», «Реализация материалов», «Реализация прочих активов».

С точки зрения составления бухгалтерской отчетности между этими вариантами нет никакой разницы, а с точки зрения использования бухгалтерских данных в управленческом учете или для налоговой отчетности второй вариант предпочтительней. Как выручка отображается в бухгалтерских учетах, узнаете из этой статьи, а про то, где в бухгалтерском балансе можно найти строку выручки, мы рассказываем в отдельном материале.

Субсчета

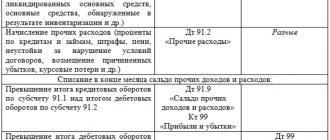

В общем случае к счету 91 открываются три субсчета: 91.1 «Прочие доходы», 91.2 «Прочие расходы», 91.9 «Сальдо прочих доходов и расходов». Все субсчета накопительные в течение отчетного периода, ежемесячно сравнением оборотов по кредиту 91.1 и дебету 91.2 определяется сальдо таких доходов и расходов. Эта сумма ежемесячно списывается с субсчета 91.9 в корреспонденции со счетом 99.1 «Прибыли и убытки».

Таким образом, синтетический счет 91 сальдо не имеет. Остатки по субсчетам закрываются в конце отчетного периода путем реформации баланса.

Помимо общепринятых субсчетов, организация может при необходимости (с учетом своей специфики) открывать свои дополнительные субсчета к счету 91. Например, очень удобно открыть счет 91.3 «НДС». Решение об открытии дополнительных субсчетов обязательно нужно отразить в учетной политике.

Пошаговая инструкция, как отразить реализацию (в 1С в том числе)

Рассмотрим наиболее часто встречающиеся операции реализации прочего имущества в программе 1С версия 8.3.

Материалов

- Зайти в раздел «Продажи», документ «Реализация (акты, накладные)».

- При создании документа выбрать вид «Товары (накладная)».

- В документе выбрать контрагента, договор (он должен иметь вид «с покупателем»), склад учета материалов.

- По ссылке «Расчеты» заполнить счета учета расчетов с контрагентом и расчетов по авансам, срок оплаты и настройки по зачету аванса.

- Определить способ расчета НДС – «НДС в сумме» или «НДС сверху».

- Заполнить табличную часть: для каждого материала выбрать наименование из справочника «Номенклатура», указать договорную цену, количество, ставку НДС.

- По ссылке «Счета учета» автоматически заполняется соответствующая вкладка: счет учета материала из справочника (10), счет учета доходов (91.01), статья прочих доходов и расходов «Реализация прочего имущества», счет списания себестоимости проданного материала (91.02), счет отнесения НДС (91.02 «Прочие расходы»).

- Для оформления счет-фактуры нажать кнопку «Выписать счет-фактуру».

- Распечатать документ в любом из вариантов: ТОРГ-12, расходная накладная, накладная на отпуск материалов на сторону М-15.

Продажа основного средства

- Зайти в раздел «ОС и НМА», пункт «Выбытие основных средств», документ «Передача ОС».

- В документе выбрать контрагента, договор, местонахождение ОС (подразделение, в которое ОС было принято на учет), событие ОС (передача ОС).

- В табличной части заполнить наименование ОС из справочника, при этом его инвентарный номер заполнится автоматически, ввести цену продажи по договору.

- Счет доходов должен быть указан 91.01, счет расходов 91.02, статья «Реализация основных средств», счет НДС также 91.02.

- Кнопкой «Создать на основании» можно сформировать акт приема-передачи формы ОС-1, счет-фактуру или универсальный передаточный документ.

Выручка от неосновной реализации не решает уставных целей деятельности организации.

Скорее она позволяет высвободить средства, временно не используемые и потому не дающие экономического эффекта: получить денежные средства за залежавшиеся на складе материалы, за незавершенное по каким-либо причинам строительство, за поставленное, но не эксплуатируемое оборудование, за неэффективно используемые основные средства, за просроченную дебиторскую задолженность.

Если такая реализация дает существенную долю в общей сумме доходов организации, стоит задуматься об эффективности финансовых вложений. В любом случае прочие доходы участвуют в формировании конечного финансового результата деятельности всего предприятия.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.