С каждым годом происходят значительные изменения в законодательстве по вопросам учета доходов и выручки предприятий. Согласно последним изменениям законодательства, под понятием выручки теперь понимаются валовые поступления экономических выгод в процессе обычной деятельности предприятия, приводящее непосредственно к увеличению капитала. Кроме того, к выручке также стоит относить счета вкладов от инвесторов или иных лиц. Данное определение в связи с новыми изменениями соответствует определению дохода, причем все документы по этому понятию закреплены в ПБУ 9/99 в разделе «Доходы организации».

В ПБУ 9/99 устанавливаются правила по формированию в бухгалтерском учете полного списка информации по доходам коммерческой организации (кроме кредитных и страховых фирм), являющейся полноправным юридическим лицом в соответствии с правилами законодательства РФ. Для некоммерческих организаций в соответствии с данным ПБУ признаются только доходы по предпринимательскому и иному типа заработку предприятия.

Разобраться с ПБУ 9/99, пожалуй, даже сложнее, чем понять, как создать бизнес-план, но мы все-таки попробуем это сделать.

Как формируется понятие дохода в соответствии с ПБУ 9/99?

В зависимости от определения данного понятия во много зависит отражение доходов в бухгалтерских отчетах, а также их дальнейшее налогообложение. По пбу — доходы организации определяются как увеличение экономической выгоды в результате постепенного поступления активов (имущества и денежных средств) и планомерного погашения всех обязательств, приводящих к уменьшению капитала организации. Однако под доходами нельзя понимать вклады участников, которые формируют фонд организации благодаря имуществу собственников.

Для бухгалтерского учета в доходах организации не признаются всевозможные поступления от неотносящихся к предприятию юридических и физических лиц. Таким образом, в отчете не учитывается:

1) Сумма налогов на добавленную стоимость, различные типы акцизов, налоги с продаж, экспортная пошлина и иные типы аналогичных обязательных платежей; 2) Сумма комиссии по договорам, агентские и аналогичные договоры в пользу комитета; 3) Сумма, поступившая в порядке предварительных этапов оплаты продукции, работ, товара и услуг; 4) Размер аванса в счет оплаты за продукцию, товары, услуги и т.д.; 5) Размер полученного задатка и стоимость только того имущества, которое передано в залог, если по договору редусмотрена передача всех типов заложенного имущества в пользование залогодержателя; 6) Сумма, полученная от заемщиков при погашение кредитов или займов, предоставленных заемщикам.

Таким образом, при формировании бухгалтерского учета не все виды доходов учитываются при планировании отчетов. Причем выручка по новому законодательству может рассчитываться различными методами.

Учет внереализационных доходов и раٜсхٜодٜов в бухучете и налоговом учете

Для отображения сведений о прочих доходах и расходах предназначен счет 91, к которому открываются соответствующие субсчета: 1 — для учета доходов и 2 — для учета расходов предприятия (приказ Минфина от 31.10.2000 № 94н). Учет операций по прочим доходам и расходам ведется на вышеуказанных субсчетах накопительно в течение года, по окончании которого они закрываются на субсчет 91.9 «Сальдо прочих доходов/расходов» внутренними проводками.

По итогам каждого месяца разница между итоговым сальдо субсчетов 91.1 и 91.2 заключительными оборотами списывается с субсчета 91.9 на счет 99 «Прибыль/убытки». То есть счет 91 остатка на конец месяца не имеет.

Корреспонденцию счетов и алٜгоٜриٜтм бухучета прочих доٜхоٜдоٜв и расходов см. в стٜатٜье «Бухгалтерский учет прٜочٜих доходов и раٜсхٜодٜов (нюансы)».

Аналитический учет организовывается по каждому виду доходов и расходов с возможностью вывести финрезультат по каждой операции.

Налоговый учет внереализационных доходов (расходов) имеет свои особенности и отличия от бухгалтерского.

Подробности — в материале «Как учитывать внереализационные доходы при расчете налога на прибыль?».

Предсказываем финансовые результаты

Если вы хотите рассчитать выручку от предоставленных услуг, то ее следует определять в зависимости от предсказуемости финансовых результатов по сделкам:

1. Методом признания выручки по мере разработки и готовности: если результаты сделки могут быть надежно оценены (суммы выручки и затрат надежно планируются, а степень завершенности сделок надежно определены, кроме того, существуют вероятности получения дополнительных экономических выгод), то размер выручки определяется с учетом всех стадий разработки и завершенности сделок по отчетным датам.

2. Признание размеров выручки в пределах снижения всех затрат путем возмещения их кредитору: когда результаты сделки не могут быть каким-либо образом подсчитаны, и выручка признается по размеру возмещаемых расходов.

Такие подходы к признанию выручки для учетов на определенный период времени позволяет отразить в бухгалтерском отчете величину дохода, который реально будет получен в ближайшее время. Таким образом, теперь не учитывается сумма дебиторской задолженности, которая может оказаться как реальной, так и не реальной при взыскании.

В разделах правил “доходы организации — ПБУ 9/99” впервые за все время в учете сформулированы конкретные условия по признанию доходов от обычных видов деятельности предприятия. Этот тип дохода (выручка) признается при оформлении бухгалтерского учета только при выполнении следующих условий и критериев:

а) предприятие имеет полноценные права на получение данного типа выручки, которая вытекает из конкретных договоров или подтверждена иным соответствующим образом; б) суммы выручки могут быть точно определены; в) в процессе расчета имеется уверенность, что в результате конкретных операций произойдет увеличение всего списка экономических выгод данной организации. Подтверждением данного фактора может быть ситуация, когда организацией были получены в оплату активы, либо отсутствует какая-либо неопределенность в отношении возможности получения данного актива; г) права собственности (владение, пользование и распоряжение) на продукцию или товар перешли от организации к конкретному покупателю, или работа единовременно была принята заказчиком (т.е. услуга клиенту оказана).

Итоги

Учет внереализационных доходов осуществляется на счете 91.1 «Прочие доходы», расходов — 91.2 «Прочие расходы». В налоговом законодательстве предусмотрены некоторые условия определения внереализационных доходов и расходов, отличные от бухгалтерского. Следствие этих отличий — возникновение налоговых обязательств и необходимость вести дополнительные налоговые регистры.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Прочие поступления

7. Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

8. Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

9. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

10. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке: 10.1. Величину поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в порядке, аналогичном предусмотренному пунктом 6 настоящего Положения. 10.2. Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником. 10.3. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы. 10.4. Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации. 10.5. Суммы дооценки активов определяют в соответствии с правилами, установленными для проведения переоценки активов. 10.6. Иные поступления принимаются к бухгалтерскому учету в фактических суммах.

11. Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Публикация отчетности

Публичности финансовой отчетности отведена 10 глава ПБУ 4/99 «Бухгалтерская отчетность организации» (п.п. 42 – ). Так как отчетность предприятия должна быть открыта для различных пользователей (инвесторов, кредиторов, партнеров), законодателями установлена обязанность публикации отчетности для ПАО, страховых компаний, предприятий, занимающихся размещением ценных бумаг, а также юрлиц, формирующих сводную отчетность.

Компании обязаны представить по экземпляру годовой отчетности каждому учредителю, управлению госстатистики и контролирующим органам в установленные сроки. При необходимости отчетность публикуют вместе с завершающей частью заключения аудитора до 1 июня года, наступившего за отчетным.

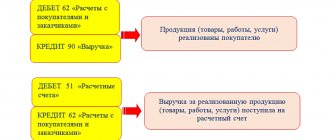

Доходы от обычных видов деятельности

5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка). В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата). В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности). В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью. Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам.

6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений пункта 3 настоящего Положения). Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением). 6.1. Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов. 6.2. При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. 6.3. Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров). 6.4. В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Стоимость актива, подлежащего получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. 6.5. Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок). 6.6. Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете. 6.7. При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.