Общее описание счета 19 «НДС по приобретенным ценностям»

Для чего применяется сч. 19? Он предназначен для сбора на нем сумм налога на добавленную стоимость, которые предъявляют организациям — плательщикам налога на добавленную стоимость продавцы товаров, работ, услуг. Обычно такие суммы отражаются на основании счетов-фактур от продавцов. Те, кто не является плательщиком НДС или осуществляет необлагаемые им операции, весь «входящий» НДС включают в стоимость приобретенных товаров, работ, услуг.

Проводки для оприходования НДС (19 счет):

Дт 19 Кт 60, 76 — на сумму, отраженную в счетах-фактурах от продавцов.

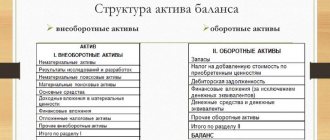

Счет является активным: по дебету отражаются суммы налога на добавленную стоимость по принятым к учету товарам (работам, услугам), по кредиту — заявленные к вычету из бюджета или подлежащие включению в стоимость приобретенных товаров (работ, услуг). В балансе сч. 19 отражается в разделе II. ОБОРОТНЫЕ АКТИВЫ в строке 1220. Такой остаток показывает сумму, которая может быть заявлена к возмещению из бюджета в более поздние периоды.

Рекомендованные субсчета к счету 19 перечислены в Инструкции 94н, согласно которым аналитический учет должен быть организован в разрезе наименований приобретаемых активов.

Какой НДС возможно принять к вычету

- Суммы, уплаченные поставщику товаров (услуг или работ).

- НДС, заплаченный фирмой на таможне при ввозе товара.

- НДС, уплаченный в бюджет, если товар был возвращен покупателем.

- НДС с авансов покупателей при расторжении договора и возврате аванса покупателю.

- НДС, предъявленный подрядными организациями при капитальном строительстве, монтаже и сборке ОС, и при их демонтаже.

- НДС по поставкам для проведения СМР.

- НДС, уплаченный при выполнении СМР для нужд организации.

- НДС по командировкам и представительским расходам.

- НДС, уплаченный в бюджет налоговыми агентами.

- Суммы НДС, восстановленного акционером, внесшим некоторое имущество как вклад в уставный капитал.

- Уплаченный НДС по не подтвержденным в срок экспортным операциям, если подтверждающие документы получены позже.

- Суммы налога, откорректированные в случае уменьшения «задним числом» стоимости проданного товара.

Четвертая причина: налогоплательщик не хочет заявлять вычет

Как ни странно, есть немало налогоплательщиков, которые по собственному желанию отказываются от вычета. Как правило, подобное решение принимают те, у кого входной НДС превышает величину начисленного налога. Причина банальна: бухгалтеры и руководители боятся, что инспекторы станут обвинять их в недобросовестности и попытках получения необоснованной налоговой выгоды.

Формально такой подход допустим, ведь согласно пункту 1 статьи 171 НК РФ предъявление вычета — это право, а не обязанность налогоплательщика. Хотя, по сути, добровольный отказ от вычета ухудшает положение налогоплательщика и лишает его законной возможности сэкономить на налогах.

Так или иначе, входной НДС, не предъявленный к вычету по инициативе налогоплательщика, остается на счете 19. С ним полагается поступить точно так же, как и при отсутствии счета-фактуры, а именно — отнести на расходы. При налогообложении прибыли такие суммы не учитываются, а в бухучете списываются в дебет счета 91 субсчет «Расходы, не учитываемые при налогообложении».

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка, Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам. Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23 /29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/ 19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02 91.01 | 52/60/62 /58/… + 55/67 | Отражение курсовой разницы (отрицательная). Положительная — обратной проводкой. | Акт на переоценку ценностей, Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17, Приказ руководителя, Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах. Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка, Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3, Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/ 99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная, Счёт-фактура |

| 07/10/11 /41/43/45 08 /20/21/29 /23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3, ИНВ-19, ИНВ-24 |

Типовые проводки по счету 19

Рассмотрим проводки, которые формируются с участием счета 19 и опишем их основное назначение в представленной таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

| 08 | 60 | Поступление основного средства на баланс предприятия |

| 10 (41) | 60 | Поступление материальных ценностей и ТМЦ |

| 19 | 60 | Учет налоговой суммы с каждой операции |

| 68 | 19 | Формирование суммы НДС к вычету |

Ориентируясь по данным в таблице, следует отметить, что НДС учитывается по всем группам товаров, поступившим на предприятие, а также по основным средствам и услугам.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Операции с применением 19 счета

Пример 1. Принятие НДС к вычету

Допустим, ООО «Эскадра» приобрело у поставщика ОС стоимостью 224 200 руб., в т. ч. НДС 34 200 руб.

Бухгалтер отражает операцию следующими проводками по 19 счету:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 08 | 60 | Отражение поступления ОС | 190 000 | Накладная, акт |

| 19 | 60 | Отражение НДС входящего (200 000 * 18%) | 34 200 | Счет-фактура |

| 68 | 19 | Отражение НДС к вычету | 34 200 | Книга покупок |

Пример 2. НДС, включаемый в стоимость

Допустим, ООО «Ванда» приобретает для деятельности, не облагаемой НДС, материалы. Поставщику уплачено 112 100 руб., в т. ч. НДС 17 100 руб.

Этот входящий НДС компания не может принять к вычету, следовательно, эти суммы будут включены в стоимость приобретения.

Бухгалтер «Ванды» записывает операцию следующими проводками по 19 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 10 | 60 | Отражено поступление материалов0) | 95 000 | Накладная |

| 19 | 60 | Отражен входящий НДС | 17 100 | Счет-фактура |

| 10 | 19 | НДС входящий включен в стоимость материалов | 17 100 | Бухгалтерская справка |

Пример 3. Списание НДС на расходы

Допустим, в организации «Каттлея», находящейся на УСН, приобретаются ТМЦ стоимостью 94 400 руб., в т. ч. НДС 14 400 руб. Эта сумма списывается на расходы организации.

Эта операция отражается с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Отражение приобретения товара (94 400 — 14 400) | 80 000 | Накладная, акт |

| 19 | 60 | Отражение входящего НДС | 14 400 | Счет-фактура поставщика |

| 91 | 19 | Отражение списания входящего НДС | 14 400 | Бухгалтерская справка |

Типовые бухгалтерские проводки

По дебету:

| Операция | Дебет | Кредит |

| Отражены суммы, указанные в счетах-фактурах от продавцов | 19 | 60, 76 |

По кредиту:

| Операция | Дебет | Кредит |

| Отражены суммы налога на добавленную стоимость, права на вычет по которым отсутствуют, в соответствующем активе или затратах | 08, 20, 23, 25, 26, 29, 44 | 19 |

| Налог, условия для вычета которого выполнены, заявлен к вычету | 68 | 19 |

| Налог учитывается в составе прочих расходов при исчислении налога на прибыль, если приобретение активов производилось за счет субсидий или произведено восстановление налога на добавленную стоимость в порядке, установленном НК РФ | 91 | 19 |

Условия получения вычета по НДС

Вычетом НДС называется уменьшение величины исчисленного к уплате налога на величину предъявленного поставщиками. Чтобы предприятие получило вычет налога, необходимо соблюдение условий ст. 172 НК РФ:

- принятие к учету купленных товаров;

- назначение приобретаемых товаров — в облагаемой НДС деятельности;

- наличие документов, подтверждающих уплату НДС — для этого сумма НДС выделяется отдельной строчкой;

- по импортируемым товарам НДС должен быть уплачен на таможне.

Организация на ОСН, использующая освобождение от уплаты НДС, не имеет и права на его вычет. Соответственно, ей необходимо включать входящий НДС в стоимость приобретенных ТМЦ и услуг.

Вторая причина: в полученном счете-фактуре обнаружены серьезные ошибки

Многие покупатели оказывались в такой ситуации: продавец выставил счет-фактуру с изъянами, не позволяющими поставить налог к вычету. По просьбе покупателя поставщик устранил недочеты и выставил новый счет-фактуру, где указал номер и дату исправления. Но до тех пор, пока исправленный счет-фактура не поступил к покупателю, входной НДС остается на 19-м счете.

Провести автоматическую сверку счетов‑фактур с контрагентами

Как действовать покупателю после получения исправленного счета-фактуры, если дата исправления и дата исходного счета-фактуры относятся к разным налоговым периодам? Нужно ли заявить вычет в периоде, когда создан исходный документ, либо в периоде, в котором внесены исправления?

Действующая редакция пункта 9 правил ведения книги покупок (утв. постановлением Правительства РФ от 26.12.11 № 1137) позволяет сделать вывод, что исправленный счет-фактуру нужно регистрировать в книге продаж в периоде, в котором был составлен исходный документ. Как следствие, принять вычет по исправленному счету-фактуре также допустимо в периоде составления исходного счет-фактуры (подробнее об этом читайте в статье «Как с октября 2021 года изменились правила ведения книги покупок и книги продаж»).

Субсчета счета 19

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются всего три субсчета к счету 19.

| Субсчет | НДС отражен |

| 19-1 | При покупке, строительстве, ремонте или монтаже основных средств |

| 19-2 | При приобретении нематериальных активов |

| 19-3 | При закупке материально-производственных запасов |

ОБРАТИТЕ ВНИМАНИЕ! Количество субсчетов и их предназначение может изменяться по усмотрению самой компании, особенно в случае проведения экспортно-импортных операций и необходимости ведения раздельного учета НДС при необлагаемых операциях. Это обязательный элемент учетной политики.