Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Освобождение и льготы

Назад

Опубликовано: 28.12.2017

Время на чтение: 4 мин

0

304

С 2021 года в вопросе применения льгот по НДС произошли изменения. Теперь проверка налоговых деклараций ориентируется на возможные риски. Это означает, что результатом выборки операций, по которым будут запрашиваться подтверждающие документы, будет не все имеющиеся в реестре подтверждающие бумаги, а только некоторые из них, наиболее рискоориентированные.

- Что представляет собой реестр документов, подтверждающий применение льгот по НДС?

- Образец заполнения документа

Чтобы проверка законности требования льгот по НДС происходила по этой новой схеме, организации-плательщику необходимо предоставить специальный реестр, данные из которого будут считаться доказательной базой правомерности этого. В противном случае, выборка не будет ограниченной, проверка станет полной и затянется.

Заполняем реестр документов на подтверждение льготы по НДС

«Практическая бухгалтерия», 2021, N 3

Налоговая служба переходит на новую методику проверок деклараций по НДС, в которых заявлены налоговые льготы. Она основана на так называемом риск-ориентированном подходе. Контролю будут подвергаться не все льготные операции, а всего лишь некоторые из них. Но только в том случае, если компания вместе с декларацией представит в инспекцию специальный подтверждающий реестр по установленной форме. В противном случае проверка будет полномасштабной.

Если организация заявляет в декларации по НДС льготы, налоговая инспекция имеет право выслать требования о представлении документов, подтверждающих это право (п. 6 ст. 88 НК РФ). Теперь компании смогут сократить объем истребуемых документов.

Как снизить налоги без риска

НДС — один из основных источников пополнения бюджета. Неудивительно, что налоговики уделяют ему повышенное внимание, особенно — если речь идет о применении льгот.

Чтобы повысить безопасность своего бизнеса, нужно планировать все операции с учетом «фискальных» последствий и применять только законные способы снижения налоговой нагрузки. В противном случае претензии проверяющих могут повлечь за собой доначисления и штрафные санкции, нередко исчисляемые миллионами рублей.

Если же предполагается заключение крупного контракта, то помощь налогового консультанта будет просто необходима. При подготовке сделки нужно максимально обезопасить себя, чтобы ваш бизнес в глазах налоговиков выглядел безупречно. Такую работу может выполнить только компания, обладающая многолетним опытом в решении проблем, связанных с бухгалтерским и налоговым учетом.

Варианты снижения фискальной нагрузки с помощью льгот и других законных методов мы прорабатываем, исходя из особенностей бизнеса клиента, а также с учетом требований ст. 54.1 НК РФ.

Суть метода

Подробности внедряемого подхода, а также формы необходимых документов приведены в Письме ФНС России от 26.01.2017 N ЕД-4-15/[email protected], направленном во все территориальные инспекции.

Новая методика проверки касается деклараций, в которых отражены операции, не подлежащие налогообложению в соответствии с п. 2 и 3 ст. 149 Налогового кодекса РФ, а также тех, в которых заявлены НДС-льготы (п. 1 ст. 56 НК РФ).

Уровень налогового риска присваивается информационной системой АСК «НДС-2» с учетом результатов предыдущих проверок.

К факторам, определяющим, будет ли очередная «камералка» выборочной или полномасштабной, помимо прочего, относятся:

- наличие или отсутствие налоговых нарушений;

- продолжительность и регулярность не облагаемых НДС операций;

- представление или непредставление компанией реестра документов, подтверждающих обоснованность применения льготы (рекомендуемая форма есть в Приложении 1 к Письму ФНС России).

На основании информации об операциях, содержащейся в представленном компанией реестре, налоговая инспекция и должна истребовать документы, подтверждающие обоснованность применения льгот. Их объем определяется для каждого кода операции в соответствии с установленным алгоритмом (см. Приложение 2 на с. 69). Не менее половины таких документов должны подтверждать наиболее крупные суммы.

Статья 146 НК РФ

Согласно пп. 4.1 п. 2 ст. 146 НК РФ не признается объектом налогообложения по НДС выполнение работ (оказание услуг) бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета. Указанная норма вступила в силу с 01.01.2012 (ч. 2 ст. 6 Закона N 239-ФЗ).

При этом ни ст. 146, ни гл. 21 НК РФ в целом не содержат требования о документальном подтверждении правомерности применения рассматриваемой льготы. Разъяснений уполномоченных органов власти по данному вопросу на сегодняшний день также нет.

На наш взгляд, нужно учитывать следующее.

В силу п. 3 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает орган, осуществляющий функции и полномочия учредителя.

Положение о формировании государственного задания в отношении федеральных бюджетных и казенных учреждений и финансовом обеспечении выполнения государственного задания утверждено Постановлением Правительства РФ от 02.09.2010 N 671 (далее — Положение). Государственное задание по форме, содержащейся в Приложении к Положению, доводится до бюджетного учреждения органом, осуществляющим функции и полномочия учредителя.

Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджета (п. 6 ст. 9.2 Закона N 7-ФЗ, п. 1 ст. 78.1 БК РФ). Субсидия перечисляется в установленном порядке на счет территориального органа Федерального казначейства по месту открытия лицевого счета федеральному бюджетному учреждению (п. 14 Положения).

Предоставление федеральному бюджетному учреждению субсидии в течение финансового года осуществляется по соглашению о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания, заключаемого учреждением и федеральным органом, осуществляющим функции и полномочия учредителя, в соответствии с примерной формой, утверждаемой Минфином России. Это установлено п. 15 Положения.

Учитывая изложенное, можно сделать вывод, что документами, подтверждающими правомерность применения положений пп. 4.1 п. 2 ст. 146 НК РФ, будут:

- государственное задание, составленное по соответствующей форме;

- соглашение о порядке и условиях предоставления субсидии;

- выписка из лицевого счета бюджетного учреждения.

О «камералке» декларации по НДС с льготными операциями

Автор: Луговая Н. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Как налоговый орган проверяет обоснованность льгот по НДС? Какой объем документов истребует? Чем руководствуется при этом? Должно быть, читатель догадался, что речь в настоящей консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены операции, не подлежащие налогообложению (п. 2, 3 ст. 149 НК РФ). ФНС довела их до нижестоящих инспекций Письмом от 26.01.2017 № ЕД-4-15/[email protected] Кстати, напомним: на тему НДС-льгот (со ссылкой на обозначенное письмо ФНС) мы рассуждали в консультации А. М. Рабиновича «Что такое льгота по НДС: конец ли спорам?». Рекомендуем материалы (как дополняющие друг друга) читать в паре.

О расчете объема документов

Примеры заполнения расчета объема документов, подлежащих истребованию в целях проверки обоснованности применения льгот в разрезе кода операций, приведены в приложении 3 к Письму ФНС России № ЕД-4-15/[email protected]

Соответствующие расчеты производит сам инспектор, но ни расчета, ни информации о том, к какой категории риска относится налогоплательщик, он не представит. Контролер лишь выставит требование о представлении документов в соответствии со ст. 93 НК РФ, причем по тем операциям, которые его интересуют (для каждого кода операции). Под пристальным вниманием, понятно, окажутся сделки на весомые суммы.

Пример 4.

Обратимся к условиям примера 1, уточнив их следующими данными.

Предположим, что уровень налогового риска по данным СУР АСК «НДС-2» налогоплательщика средний. В предыдущих налоговых декларациях по указанному коду имелись нарушения.

Налоговый орган определит объем документов, подлежащих истребованию, следующим образом:

Не менее 50% объема документов, подлежащих истребованию, должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

Рекомендации для льготных операций

Согласно налоговому законодательству (п. 6 ст. 88 НК РФ) ревизоры вправе контролировать льготы, но (!) только те из них, которые подпадают под понятие «налоговая льгота» с учетом п. 1 ст. 56 НК РФ и позиции Пленума ВАС, изложенной в п. 14 Постановления от 30.05.2014 № 33. Это касается, например, столовых школ, организаций инвалидов, коллегий адвокатов и др. (ст. 149 НК РФ) – названные лица не платят НДС с реализации, а инспекторы вправе требовать у них документы и пояснения.

Настройка программы

Для использования этого документа и формирования Реестра полных таможенных деклараций, транспортных, товаросопроводительных документов для подтверждения нулевой процентной ставки НДС программу необходимо настроить. Для этого заходим в раздел Главное

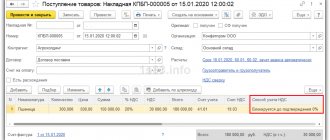

—

Функциональность

, перейти на закладку

Торговля

и поставить флажок

Экспорт товаров

.

Составляем реестр подтверждающих обоснованность применения льгот документов

В соответствии с Рекомендациями «льготники» представляют пояснения в виде реестра документов, подтверждающих обоснованность применения льготы (приложение 1 к Письму ФНС России № ЕД-4-15/[email protected]).

Порядок истребования таких документов одинаков для всех категорий налогоплательщиков вне зависимости от их принадлежности к группе налогового риска. Напомним, уровень налогового риска присваивается информационной системой АСК «НДС-2»с учетом результатов предыдущих проверок (Письмо ФНС России от 03.06.2016 № ЕД-4-15/[email protected]). Различают три группы:

налогоплательщики с низким налоговым риском – они ведут реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняют свои налоговые обязательства перед бюджетом, обладают соответствующими ресурсами (активами), их деятельность может быть проверена плановым выездным налоговым контролем;

налогоплательщики с высоким налоговым риском – они обладают признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе третьими лицами, не имеют достаточных ресурсов (активов) для ведения соответствующей деятельности, не исполняют свои налоговые обязательства (исполняют в минимальном размере);

налогоплательщики со средним налоговым риском – оставшиеся (не включенные в группы с высоким или низким налоговым риском) налогоплательщики.

Пример 1.

Образовательное учреждение оказывает платные услуги образовательного характера, которые в соответствии с пп. 14 п. 2 ст. 149 НК РФ освобождаются от обложения НДС. Облагаемых НДС операций образовательное учреждение не осуществляет.

Доход от оказания образовательных услуг за I квартал отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – графа 1) в сумме 156 800 000 руб. (графа 2).

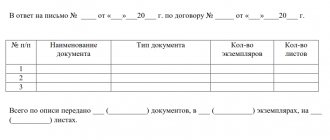

В ответ на требование налоговиков о представлении пояснений о льготируемых операциях учреждение представило реестр по рекомендуемой ФНС форме.

Количество перечисленных в реестре документов:

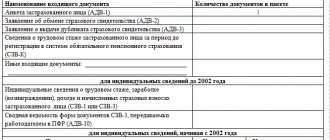

– по основному виду образования – 12;

– по дополнительному образованию – 15;

– по повышению квалификации – 20.

Код операции

В том числе:

Сумма необлагаемых операций в разрезе видов, отраженных в налоговой декларации

Наименование контрагента

ИНН

КПП

Документы, подтверждающие обоснованность применения льгот

вид (группа, направление) необлагаемой операции

Тип документа (договор, платежное поручение и т. д.)

Дата

Сумма операции, руб.

1010245 (реализация услуг в сфере образования)

Статья 149 НК РФ

Кроме операций, не являющихся объектом налогообложения по НДС в соответствии с п. 2 ст. 146 НК РФ, в ст. 149 НК РФ установлены льготы в отношении определенных операций, а также условия и порядок их применения.

В п. п. 1 — 3 ст. 149 НК РФ выделены три группы осуществляемых на территории Российской Федерации операций, которые освобождаются от налогообложения НДС:

- операции по сдаче в аренду помещений иностранным гражданам и организациям, аккредитованным в Российской Федерации (п. 1 ст. 149 НК РФ);

- реализация (передача, выполнение, оказание для собственных нужд) определенных товаров, работ, услуг, имущественных прав (п. 2 ст. 149 НК РФ);

- отдельные операции с товарами, работами, услугами, имущественными правами, освобождаемые от налогообложения (п. 3 ст. 149 НК РФ).

Внимание! Льготы, установленные п. п. 1, 2 ст. 149 НК РФ, применяются при проведении соответствующих операций, отказаться от них нельзя. Уведомлять налоговые органы о начале и об окончании использования освобождения не требуется. Налогоплательщики, осуществляющие операции, указанные в п. 3 ст. 149 НК РФ, вправе по собственной инициативе отказаться от освобождения от налогообложения НДС (п. 5 ст. 149 НК РФ).

Услуги в сфере образования. Согласно пп. 14 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

- услуг в сфере образования, оказываемых некоммерческими образовательными организациями, по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса;

- дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Документальное подтверждение льгот по НДС

С 2021 года в вопросе применения льгот по НДС произошли изменения. Теперь проверка налоговых деклараций ориентируется на возможные риски. Это означает, что результатом выборки операций, по которым будут запрашиваться подтверждающие документы, будет не все имеющиеся в реестре подтверждающие бумаги, а только некоторые из них, наиболее рискоориентированные.

- 8 –Регионы

- +7 –Москва

- +7 –Санкт-Петербург

Чтобы проверка законности требования льгот по НДС происходила по этой новой схеме, организации-плательщику необходимо предоставить специальный реестр, данные из которого будут считаться доказательной базой правомерности этого. В противном случае, выборка не будет ограниченной, проверка станет полной и затянется.

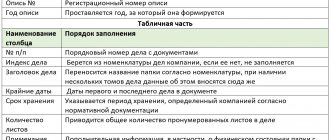

Какие данные включать в реестр

Реестр документов, подтверждающих обоснованность применения налоговых льгот, представляет собой таблицу, в которую компания должна внести следующие данные:

- код операции (указывается в соответствии с приложением № 1 к порядку заполнения декларации по НДС;

- сумма необлагаемых операций, отраженных в налоговой декларации (в рублях);

- наименование контрагента;

- ИНН и КПП;

- тип, номер и дата подтверждающего документа.

К реестру организация должна приложить перечень и формы типовых договоров, которые она использует при осуществлении льготных операций.

Из представленного реестра налоговый инспектор выберет те операции, которые его интересуют, и запросит документы только по ним. В первую очередь под пристальным вниманием окажутся сделки на крупные суммы.

Что представляет собой реестр документов, подтверждающий применение льгот по НДС?

Льготы по налогу на добавленную стоимость предоставляются при совершении определенных операций. К таким относятся реализация определенной группы товаров (например, медикаментов), перевозка граждан, торговля металлоломом. Детальный перечень групп деятельности, по которым предусмотрено льготирование, отражен в ст. 149 НК РФ.

Когда компания подает в налоговую инспекцию декларацию по НДС и отражает в ней наличие необлагаемых операций, инспекторы вправе потребовать подтверждения.

Данное условие содержится в ст. 88 НК РФ. Доказательствами являются лицензии, договоры, счета.

Реестр документов, подтверждающий право получить льготу по НДС, представляет собой таблицу, в графах которой отражается следующая информация:

- код льготы в соответствии с приказом УВМ УМВД РФ №ММВ-7-3-558 от 29.10.2014г. Данный код является тем же кодом, который указывается в седьмом разделе налоговой декларации по НДС;

- вид операции;

- сумма операции (необлагаемая общая сумма по всем льготным операциям организации);

- вид документа, который подтверждает льготу по НДС. Чаще всего такими документами становятся договор или платежное поручение;

- реквизиты подтверждающих документов: дата и номер, его сумма;

- полное название контрагента, его реквизиты (ИНН и КПП).

Таким образом, организация обязана предоставить налоговому инспектору реестр документов, подтверждающих льготу по НДС. Также к реестру сотрудником организации должны быть приложены все формы типовых договоров, которые были использованы при осуществлении льготных операций с контрагентами.

После этого сотрудниками налоговой будет проведена выборка, по факту которой у плательщика налога запросят конкретные подтверждающие документы из реестра.

Налоговый инспектор вправе потребовать предоставить не более 40% от общего количества перечисленных в реестре документов. При этом, число запрашиваемых бумаг не должно превышать 500. Если по какой-либо операции в реестре имеется менее 30 документов, запрос на предоставление будет касаться их всех.

Образец документа можно скачать по ссылке.

Полная информация про налог при сдаче квартиры в аренду в нашей статье.

Ищите выгодную программу ипотеки для себя? Интересный вариант вы найдете здесь.

Предоставление послаблений

Эти льготы доступны каждому плательщику НДС, но только в тех случаях, если выполняются условия предоставления данных преференций. А именно:

- Компания или ИП освобождены от обязанности уме на основании статей НК №145 и №145.1.

- Хозяйствующие субъекты занимаются реализацией операций, освобожденных от обложения налогом НДС.

Про ставки и льготы по уплате НДС, которые устанавливаются в нашем государстве, читайте ниже.

Факторы освобождения от уплаты

В этом случае причинами для такого события бывают:

- Отсутствие у компании достаточной выручки (предел – 2000000 миллиона рублей за три месяца последовательно).

- Организации и компании, участвующие в реализации государственных инновационных проектов.

- Импортеры продукции обозначенной в статье 150 НК РФ (льготы по уплате НДС при ввозе товаров).

Про использование льготы для инвалидов по НДС и другие случаи полного освобождения по уплате читайте ниже.

Освобожденные от полной уплаты операции

Перечень подобных операций рассматривается статьей 149 НК и включает:

- Предоставление в аренду иностранным компаниям и гражданам помещений различного назначения.

- Все что связано с медицинским обслуживанием и уходом за инвалидами и больными.

- Занятие архивным делом.

- Услуги, связанные с транспортом и почтой.

- Сдача в наем недвижимости.

- Услуги в социальной сфере и связанные с культурной деятельностью.

- Операции с уставным капиталом.

- Работы по государственным программам.

- Благотворительность и безвозмездная помощь.

Про документ, подтверждающий льготу по уплате НДС, читайте ниже.

Льготы по НДС при распространении рекламной продукции рассмотрены в этом видео: