Когда работника направляют в служебную командировку, работодатель гарантирует не только сохранение за ним рабочего места и среднего заработка, но и возмещение связанных с командировкой расходов, к числу которых относятся и суточные. Суточные можно определить, как финансирование работодателем дополнительных ежедневных расходов сотрудника, связанных с временным проживанием в другой местности. Согласно Налоговому кодексу, с суточных не удерживается НДФЛ, если они выплачены в пределах норм, установленных статьей 217 НК РФ. А по каким нормам суточные нужно облагать страховыми взносами? Чтобы разобраться в этом вопросе, нам следует рассмотреть действующие положения законодательства, а также грядущие в новом году изменения.

Когда суточные сверх норм облагаются страховыми взносами, каковы эти нормы для работодателей, а также что нового ожидается в 2017 году в связи с вступлением в силу новых положений налогового законодательства в части обложения суточных выплат для командировок по России и за границу – обо всем этом в нашей статье.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

ВАЖНО!

Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

ВАЖНО!

Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Использование личного транспорта командированного

Отправиться в командировку сотрудник может и на собственном автомобиле. Чтобы не облагать взносами компенсацию, связанную с эксплуатацией имущества работника, нужно выполнить несколько условий (письмо Минфина от 28.03.2019 № 03-15-06/21254):

- Виды подлежащих компенсации расходов прописываются в коллективном договоре, например: на приобретение ГСМ, ремонт транспортного средства во время командировки.

- Сотрудник согласовывает с работодателем факт отправки в командировку на личном автомобиле.

- Расходы подтверждаются документами.

Полезное о компенсациях:

- за неиспользованный отпуск без увольнения;

- личное авто без НДФЛ и взносов;

- аренду жилья сотруднику;

- задержку заработной платы.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2021 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2021 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2021 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Обратите внимание

В 2021 году страховые взносы нужно продолжать начислять на выплаты по трудовым соглашениям и гражданским договорам. Это регулирует статья 420 НК РФ. Но довольно часто возникает вопрос: облагаются ли суточные страховыми взносами?

Выплаты, которые не подпадают под взносы, в 2021 году не изменились. Они зафиксированы в статье 422 Налогового кодекса. При этом не облагаются в 2021 году страховыми взносами суточные в части Фонда соцстраха по производственным травмам. Любые размеры таких суточных свободны от таких взносов.

Суточные в расчете по страховым взносам 2021

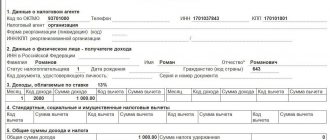

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Дополнительные услуги в поезде

Стоимость проезда к месту командировки и обратно может включать стоимость сервисного обслуживания. Например, при приобретении билета в вагон повышенной комфортности в поездах дальнего следования (п. 33 Правил оказания услуг, утв. постановлением Правительства РФ от 02.03.2005 № 111).

Состав комплекса услуг определяется перевозчиком. В каждом поезде с учетом графика движения и продолжительности нахождения пассажиров в пути следования он может различаться. К числу платных услуг относятся: предоставление гарантированного питания, печатной продукции, наборов предметов санитарно-гигиенического назначения (приказ Минтранса от 09.07.2007 № 89).

Компенсация стоимости платных сервисных услуг, включенных в стоимость билета, в базу по взносам не включается, так как стоимость таких услуг формирует единую стоимость проезда в поезде (письмо Минфина от 07.08.2017 № 03-04-06/50386).

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Понятие “суточные”

В ситуациях, когда сотрудник компании отправляется в командировку по России либо за границу, работодатель обязуется выплачивать ему определенное денежное вознаграждение, которое расчитывается за сутки – это и есть так называемые суточные. При этом отмечается всего 3 основных ситуации, при которых работодатель обязан платить суточные. Во-первых, это непосредственно командировки. Во-вторых, – служебные поездки сотрудников в тех ситуациях, когда работа имеет разъездной характер либо происходит непосредственно в пути. И в-третьих, – при работах экспедиционного типа либо в полевых условиях.

Для более точного изучения вопроса рассмотрим, как законодательство трактует командировку. Командировкой называют служебную поездку, сроки и условия которой определяет работодатель. При этом место, где будет осуществляться работа, должно быть удалено от установленного.

Суточные не являются частью оплаты жилья при удаленной работе и учитываются в качестве дополнительных расходов сотрудника на ежедневные нужды. Как правило, чем дальше находится место удаленной работы, тем большую сумму выплачивает работодатель.

Бухгалтерский учет сверхнормативных суточных. Пример

Сверхнормативные суточные в обязательном порядке должны быть отражены в бухгалтерских отчетах. В них должны отмечаться не только непосредственные выплаты, но также страховые взносы (при наличии) и налог НДФЛ. Для того, чтобы подробно рассмотреть данный вопрос, рассмотрим следующий пример.

Сотрудник фирмы отправляется в командировку на 7 дней по территории России. Его суточные составляют 1257 рублей, что превышает норму. Соответственно, за 7 дней он получит 8799 рублей. Как это будет выглядеть в расчетной таблице бухгалтера:

| Номер | Дебет | Кредит | Сумма выплат | Наименование операции | Дата исполнения |

| 1 | 208.12 | 201.34 | 8799 | Выдача из кассы денежной выплаты на суточные издержки | Дата выплаты суточных |

| 2 | 401.20 | 208.12 | 8799 | Суточная выплата отображена в расходах к дате утверждения авансового отчета | Дата утверждения авансового отчета |

| 3 | 302.11 | 303.01 | 507 | Удержание НДФЛ от заработной платы работника (8799 – 700*7) * 0,13 = 507 | Дата ближайшей выдачи заработной платы |

Данные правила указания совершенных расходов и выплат указаны в Инструкции по применению планов счета бюджетного учета, которая была утверждена Минфином России в 2010 году. Согласно этой инструкции должен быть отображен дебет соответствующего счета аналитического учета, а кредит счета увеличения кредиторской задолженности по налогам, установленным на доходы физического лица.

Выводы

Работодатель обязан выплачивать работникам суммы, гарантированные законодательством РФ. Любые выплаты работникам, прямо не установленные законодательством Российской Федерации или субъектов РФ, в целях их экономического обоснования необходимо закрепить внутренним документом банка: коллективным договором, трудовым договором или иным локальным документом, утвержденным руководителем банка.

И, конечно, в целях минимизации рисков доначисления страховых взносов и НДФЛ надзорными органами необходимо обучать (проводить консультации, составлять памятки, инструкции и т.д.) работников корректному оформлению первичных документов, подтверждающих произведенные расходы. В первую очередь это касается командировочных расходов, и особенно расходов, связанных с зарубежными командировками, где состав документов, выдаваемых в подтверждение оплаты, может значительно отличаться от принятого в России.

Источники

- https://nalog-nalog.ru/strahovye_vznosy/nachislenie_strahovyh_vznosov/oblagayutsya_li_komandirovochnye_strahovymi_vznosami/

- https://online-buhuchet.ru/sutochnye-sverx-normy-dokumentalnoe-oformlenie-nalogooblozhenie-straxovye-vznosy/

- https://nalog-nalog.ru/ndfl/uderzhanie_ndfl/platim_ndfl_s_komandirovochnyh_rashodov/

- https://online-buhuchet.ru/oblagayutsya-li-sverxnormativnye-sutochnye-straxovymi-vznosami/

- https://glavbuhx.ru/strahovie-vznosi/vznosi-na-travmatizm/sutochnye-sverh-normy-vznosy-na-travmatizm.html

- https://online-buhuchet.ru/oblagayutsya-li-komandirovochnye-strahovymi-vznosami/

- https://WiseEconomist.ru/poleznoe/82229-straxovye-vznosy-ndfl-vyplate-srednego-zarabotka-komandirovochnyx

Законодательная база

В рамках данного вопроса имеет смысл упомянуть сразу два кодекса – Трудовой и Налоговый. Оба они имеют в себе общую или подробную информацию о сверхнормативных суточных и том, как данная выплата облагается страховыми взносами. Наглядно рассмотреть этот вопрос поможет следующая таблица:

| Кодекс | Информация о сверхнормативных суточных |

| Трудовой кодекс | 1. Согласно ст. 168, работодатель обязан возместить расходы сотрудника, связанные с проживанием вне места постоянного жительства. 2. Работодатель может самостоятельно определять размер суточных, фиксируя его в местном нормативном акте либо в коллективном договоре. 3. Командировкой является работа, осуществляемая сотрудником на протяжении установленного периода вне места работы и предусматривающая проживание в удаленном от постоянного жилья месте. Если работа официально предусматривает выездную деятельность, то такая поездка не считается командировкой. При этом, находясь в командировке, сотрудник не может потерять установленную зарплату либо лишиться рабочего места: условия его работы должны сохраниться на протяжении всего периода командировки. |

| Налоговый кодекс | 1. Суточные, которые превышают установленную Правительством норму, не делают базу налога на прибыль меньше (ст. 264). 2. Статья №217 ограничивает размер выплачиваемых в пользу сотрудника суточных, которые не облагаются налогом. 3. От обложения налогом полностью освобождаются установленные местным, краевым, районным, федеральным законодательствами компенсационные выплаты, сумма которых не превышает установленных законом норм (ст. 217). 4. В статье №226 указан порядок удержания НДФЛ с суточных, которого рекомендуется придерживаться бухгалтеру. |

Кроме этого, важно обратиться к двум постановлениям Правительства РФ, которые затрагивают вопрос суточных. Первое из них, №93, содержит информацию о норме выплачиваемых суточных и некоторых их особенностях. Второе, №729 включает размеры возмещения командировочных затрат в рамках бюджетных организаций.

Рекомендации и ответы на актуальные вопросы

Рассмотрим ряд часто вопросов, которые часто возникают как у сотрудников фирм, так и у финансистов. Эти вопросы касаются выплат суточных и сверхнормативных суточных, а также их особенностей:

- При обложении суточных налогом НДФЛ рекомендуется действовать согласно следующему алгоритму. Сначала от работника получают авансовый отчет, потом подсчитывают сумму, облагаемую налогом, затем начисляют НДФЛ и, наконец, удерживают НДФЛ от зарплаты.

- Чтобы внутри фирмы, а также при её взаимодействии с такими организациями, как ПФ или ФСС не возникало проблем рекомендуется закрепить в локальных документах правила начисления суточных и страховых взносов. Лучше всего фиксировать правила в коллективном трудовом договоре.

- На установленные нормы суточных не начисляются не только страховые взносы, но и НДФЛ. Данную особенность необходимо при работе учитывать бухгалтерам.

Для правомерной работы с суточными выплатами в пользу сотрудников необходимо тщательно следить за обновлением действующей законодательной базы, а также контролировать локальные документы фирмы и их содержание. При этом рекомендуется иногда консультироваться по поводу документации у профессиональных налоговых сотрудников, которые помогут урегулировать имеющиеся недочеты и избежать проблем с различными инспекциями.