Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2021 году, и о том, как правильно установить лимиты и сделать расчеты.

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2021 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Размер суточных в командировках по России и за границу

Законом размер суточных не ограничен (исключение — служащие госучреждений). Руководители частных компаний определяют этот параметр самостоятельно. Установленную величину необходимо зафиксировать во внутренних нормативных документах — например, в коллективном договоре.

Рекомендуем учитывать, что п. 1 ст. 217 НК РФ предусматривает максимальные размеры суточных, которые не облагаются НДФЛ. А именно:

- до 700 ₽ за каждый день командировки на территории России

- до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить в случае зарубежной командировки:

- оформление виз и загранпаспорта

- консульские и аэропортовые сборы

- оплата въезда или транзита для автотранспорта

- оформление страхового медицинского полиса

- другие обязательные платежи

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 3 ст. 217 НК РФ).

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 3 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ —2 500 руб. в день.

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Выплата суточных за дни, проведенные в дороге

Согласно абз. 3 ч. 1 ст. 168 ТК РФ, работодатель компенсирует расходы за каждый из следующих периодов:

- за все будние дни в командировке

- за выходные и государственные праздники

- за дни, на которые целиком или частично выпала дорога к месту командирования и обратно, сюда же относятся периоды вынужденных остановок

Предположим, сотрудник отправился в деловую поездку в воскресенье, а вернулся в следующую субботу. В этом случае ему положены суточные за семь дней — пять будних и два выходных.

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 НК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

Нормы суточных в 2021 году

На сегодняшний день процедура расчета суточных остается без изменений по сравнению с прошлым годом.

Однако стоит отметить, что недавно было введено новое понятие: курортный сбор. Теперь работникам, которые в соответствии со своими должностными обязанностями находятся на территории «курортных» регионов РФ более суток, выплачивается дополнительная компенсация.

Считают сбор по следующей формуле:

Количество дней проживания, за исключением дня заезда

×размер курортного сбора

Еще можно почитать:

Туту Командировки — удобный и прозрачный сервис организации служебных поездок. Подробнее

Подавляющее большинство компаний имеет деловых партнёров. Они могут быть на территории нашей страны или за рубежом.

Для сохранения прочных деловых отношений и для развития собственного бизнеса и производства руководители предприятий направляют сотрудников в командировки. Цели поездки могут быть различными: заключение договоров и подписание контрактов, поиск новых партнеров и предоставление разного рода услуг.

Отправляя своего работника в поездку, организация обязана оплачивать командировочные согласно законодательству РФ. Направляя в командировку, фирма обязана оплатить дорогу и суточные своим сотрудникам.

Мнение эксперта

Королев Дмитрий Викторович

Адвокат с 10-летним стажем. Специализация — семейное право. Большой опыт в экспертизе документов.

Они начисляются за каждый день рабочей поездки. Установлены размеры суточных, которые не подлежат налогообложению.

Если сумма превышает льготный размер, то налоги должны быть начислены в установленном порядке.

Гостиница должна иметь свидетельство о категории

Согласно Положению о классификации гостиниц каждой из них должна быть присвоена категория. Без свидетельства о категории запрещено предоставлять гостиничные услуги. В зависимости от номерного фонда отеля запрет вступает в силу:

- с 1 июля 2021 года, если номеров >50,

- с 1 января 2021, если номеров > 15,

- с 1 января 2012 – для всех гостиниц.

Поэтому уже с 1 июля текущего года перед отправкой сотрудника в командировку следует тщательно проверять отели. При бронировании номеров желательно запросить копию свидетельства о присвоении звезд. Если командированный работник проживал в неаттестованной гостинице, могут возникнуть споры с налоговыми службами по поводу списанных расходов на жилье.

Размеры и порядок расчета налога

На законодательном уровне установлены размеры командировочных, которые освобождены от налогообложения. Определены суммы для поездок как по России, так и для рабочих поездок за границу.

Размер суточных, с которых не уплачивается налог:

- 700 рублей в сутки для командировок внутри страны;

- 2500 рублей для зарубежных командировок.

Если размер суточных выше указанных размеров, то налог будет начисляться на всю сумму, превышающую льготную. Сумма, превышающая льготный размер, облагается НДФЛ по ставке 13%. Кроме НДФЛ с суточных сверх нормы должны уплачиваться страховые взносы. Если их размер не превышает 700 и 2500 рублей, то страховые взносы не отчисляются.

При расчёте налога на прибыль бухгалтер организации имеет право списать суточные, выдаваемые сотруднику в полном объёме. Согласно Налоговому кодексу РФ, производить нормирование суточных не нужно. Их учёт в расходах предприятия осуществляется вместе с утверждением авансового отчёта.

Пример расчета: финансовый аналитик Иванов с 15 по 17 января находился в командировке в Дании. Руководитель фирмы установил командировочные в Данию в размере 250 датских крон (DDK) в сутки. Оплата суточных при командировках внутри страны в фирме составляет 700 рублей.

За время нахождения в командировке сотруднику начислены суточные:

- за 2 дня нахождения в Дании – 500 крон (250 DDK в день * 2 дня);

- за 1 день приезда в Россию – 700 рублей.

Курс датской кроны на 20 января был равен 8,42 руб./крона.

Весь общий размер суточных бухгалтер учёл при расчёте налога на прибыль:

Размер суточных при командировках за границу были вычислены исходя из курса валюты, действующей на дату их оплаты. При расчёте суммы НДФЛ бухгалтер не брал в расчёт суточные, поскольку их сумма не превышает льготный размер, который освобождён от уплаты налогов.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Налогообложение суточных сверх нормы

В 2021 году размеры суточных, которые не облагаются налогом и с которых не происходят страховые отчисления, не изменились. Для командировок по территории РФ эта сумма составляет 700 рублей в день. Для рабочих поездок за границу это сумма в разы выше и составляет 2500 рублей.

Но суточные сверх нормы облагаются налогом. НДФЛ с этой суммы будет уплачиваться на общих основаниях по ставке 13%. Также фирма должна проводить страховые отчисления с суммы, которая превышает установленные льготные размеры суточных.

Для отображения величины командировочных сверх нормы в форме 6-НДФЛ нужно знать, на какую дату производить их начисление. Датой получения дохода для облагаемых налогом суточных сверх нормы является последний день месяца, в котором руководитель утвердил авансовый отчёт.

Утверждение отчёта происходит после возвращения работника из рабочей поездки.

Удержание налога с суточных, которые превышают установленные размеры, производится в момент выплаты работнику заработной платы, с которой удержан НДФЛ. Но стоит помнить, что дата удержания налога не может быть раньше, чем последнее число текущего месяца.

Это происходит из-за того, что НДФЛ нельзя удержать с работника до получения зарплаты. Исходя из этого следует, что перечисление платежа в налоговую будет осуществлено не позднее дня, следующего за днём удержания НДФЛ.

Суточные за 5 дней командировки были указаны в размере:

Этот расчёт был произведён следующим образом:

От этой суммы и будет удержан налог:

На руки работник получил:

Примеры отражения

Как отразить сверхнормативные суточные в 6-НДФЛ? В строчке 020 показывается только превышенная сумма. Дата, когда был получен доход в виде ежедневных выплат, указывается в строчке 100. Ей считается последний день месяца, в который руководитель утвердил авансовый отчет. При этом это необязательно дата получения сотрудником выплаты, поскольку он может вернуться из командировки раньше установленного срока.

Удерживать налог работодатель должен сразу же после того, как работник получил доход. По требованиям Федеральной налоговой службы раньше это делать нельзя. На практике происходит так, что налог удерживается в день, когда была выдана зарплата сотруднику, а перечисление налогов осуществляется на следующий день.

Страховые взносы

Понятие страховые взносы не применяется к суточным, которые соответствуют указанным размерам. Чтобы избежать возникновения каких-либо конфликтных и неопределенных ситуаций, организация должна прописать в определенном уставном документе, по какому принципу осуществляется начисление суточных.

Страховые взносы начисляются на суточные, превышающие установленный норматив. Однодневные командировки ни при каких обстоятельствах не могут попасть под эту категорию.

Если поподробнее рассматривать однодневные командировки, то можно обнаружить, что мнение по их поводу очень неоднозначны.

Так, Фонд социального страхования полагает, что суточные должны выплачиваться во всех случаях. Мнение Верховного Арбитражного Суда прямо противоположно. Оно базируется на том, что выплаты, получаемые работником во время командировки, не выступают в качестве его дополнительного дохода. Они лишь компенсируют ему неудобства, возникшие из-за поручения работодателя.

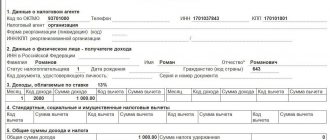

Особенности заполнения формы

Пример заполнения отчета в форме 6-НДФЛ можно посмотреть на сайте Федеральной налоговой службы. Он отправляется туда каждый отчетный период, то есть квартал.

Расчет включает в себя титульный лист и два раздела. Первый раздел называется «Обобщенные показатели», а втором указываются даты и размер полученного дохода и удержанного налога. Документ должен быть полностью заполнен.

Как заполнить титульный лист?

Вверху первого листа проставляется индивидуальный номер налогоплательщика и КПП компании. Если форма подается в обособленное подразделение, то нужно указать его КПП тоже. Когда заполняется строчка с ИНН компании, то обычно последние две ячейки прочеркиваются. Индивидуальные предприниматели, нотариусы, а также адвокаты прописывают только личный ИНН.

Больничный лист в 6-НДФЛ отражается вместе со всеми суммами, которые были выделены работнику.

Читайте , как в 6-НДФЛ отражается зарплата частями.

В строчке под названием «Номер корректировки» вписывается 000, если подается первичный расчет, если исправленный, то указывается порядковый номер исправлений, например, 001 или 002.

В строчке «Отчетный период» нужно проставить код:

| 21 | Если расчет сдается за первый квартал. |

| 31 | Если расчет сдается за полугодие. |

| 33 | Если расчет сдается за 9 месяцев. |

| 34 | Если расчет сдается за календарный год. |

В графе под названием «Новый период» указывается отчетный год, например, 2021. Далее необходимо написать код налоговой службы, куда отправляется расчет, в соответствующую сроку.

А затем проставить специальный трехзначный код, который меняется в зависимости от места нахождения или учета:

| 120 | В месте проживания индивидуального предпринимателя. |

| 125 | В месте проживания адвоката. |

| 126 | В месте проживания нотариуса. |

| 212 | В месте, где стоит на учете российская компания. |

| 213 | В месте, где стоит на учете крупный налогоплательщик. |

| 220 | В месте, где находится обособленное подразделение отечественной компании. |

| 320 | В месте, где осуществляет свою деятельность предприниматель на ЕНВД. |

| 335 | В месте, где находится обособленное подразделение зарубежной компании. |

Краткое название организации, которое установлено учредительным документом, указывается в строчке «Налоговый агент», если его не имеется, тогда пишется полное название.

Как заполнить раздел 1?

Первый раздел заполняется обычно нарастающим итогом. Если существует несколько налоговых ставок, то они все указываются на отдельных разделах.

Строчки 060-090 следует заполнять только один раз:

| Строчка 010 | Указывается налоговая ставка. |

| 020 | Отражается сумма доходов работников в течение отчетного года. |

| 025 | Выделяются дополнительные бонусные доходы. |

| 030 | Показывается общая сумма всех вычетов, произведенных со всех сотрудников, ровно на эту сумму уменьшается налогооблагаемый доход. Строчка заполняется также за весь период. |

| 040 | Отражается сумма рассчитанного налога в течение года; для этого необходимо сложить показатели НДФЛ, которые были удержаны с доходов работников. |

| 045 | Заполняется аналогично, однако учитываются только дивиденды. |

| 050 | Фиксируются авансовые платежи, зачтенные в счет налога с доходов иностранных граждан, которые работают по патенту. |

| 060 | Указывается количество сотрудников, которые получили заработную плату в отчетный период. |

| 070 | Указывается сумма удержанного налога. |

Сумма в строчках 040 и 070 может не совпадать. Такая ситуация может возникнуть, если доход сотрудника был указан, с него исчислили налог, но фактически выплата не была сделана. Федеральная Налоговая служба решила, что в строчку 070 попадет только тот налог, который был удержан на момент сдачи отчетности.

| Строчка 080 | Указывается вычисленная сумма НДФЛ. |

| 090 | Указывается сумма налога, который возвратили по статье 231 НК РФ. Статья 231. Порядок взыскания и возврата налога |

Как заполнить раздел 2?

В данном разделе описываются только те действия, которые были осуществлены за три последние месяца отчетного периода:

| Строчка 100 | Указываются даты реального получения заработной платы. |

| 110 | Указываются даты, когда был удержан налог. |

| 120 | Пишется дата, когда должен быть перечислен налог, обычно это следующий рабочий день после получения заработной платы. |

| 130 | Отображается сумма дохода, полученного на момент даты, указанной в строчке 100. |

| 140 | Указывается сумма, удержанного на момент даты в строчке 110. |

Необлагаемые расходы

Направляя своего сотрудника в служебную командировку, руководство предприятия обязано возместить ему все расходы на проживание, проезд и суточные. Также за каждый день командировки работнику должны выплатить среднюю заработную плату.

Затраты на проезд до места командировки оплачиваются работнику в полном объёме. С этой суммы НДФЛ не удерживается. В эти расходы включены проезд на любом виде транспорта до места назначения, а также проезд на такси или общественном транспорте до вокзала или аэропорта.

Налог с этих расходов не будет удержан в том случае, если эти траты подтверждены документально. В случае если подтверждающих документов нет, то налог будет удержан в полном объёме со всей суммы, которая была потрачена на дорогу до пункта назначения и обратно. В качестве подтверждения стоимости проезда можно предоставить билеты.

Если они по какой-то причине не сохранились, то можно затребовать у перевозчика справку, в которой будет указано направление, вид транспорта и стоимость проезда.

Расходы по аренде жилого помещения не облагаются налогом в полном размере. НДФЛ не удерживается только в том случае, если у сотрудника есть подтверждающие документы. Ими могут быть квитанция по оплате гостиничного номера или договор аренды квартиры.

В том случае если у работника нет документального подтверждения, то сумма, не облагаемая налогом, составляет 700 рублей в день при командировке на территории России. Если рабочая поездка заграницу, то эта сумма не должна превышать 2500 рублей. Если расходы на проживание превышают указанные размеры, то с суммы сверх нормы уплачивается НДФЛ.

Общая информация

В соответствии с положениями ст. 166 ТК РФ служебная командировка – это поездка работника по указанию его работодателя для выполнения служебного задания вне места постоянной работы на конкретный срок.

Место постоянной работы – это юридический или фактический адрес компании (подразделения), в котором сотрудник выполняет свои обязанности согласно трудовому договору.

Вот основные правила выплаты суточных:

- Суточные фирма оплачивает сотруднику за каждый день поездки, вкл. выходные и праздники, время в пути и временную остановку.

- Суточные выдают до момента отъезда в служебную командировку. Сотрудник должен получить командировочные заранее, иначе он имеет право не ехать в деловую поездку. Бухгалтер выдает деньги в подотчет сотруднику, делая проводку в дебет счета 71.

- Когда командировка предполагает поездку в близлежащую местность, и сотрудник намерен каждый день возвращаться домой после окончания рабочего дня, суточные не платят.

- Суточные платят, даже если в командировке сотрудник заболел, что подтверждает больничный. Помимо суточных, заболевшему оплатят пособие по листу нетрудоспособности.

Особенности убытия сотрудников в служебную поездку устанавливает Положение «Об особенностях направления в служебные командировки», утвержденное постановлением Правительства РФ 13.10.2008 № 749.

Что касается командировок на 1 день, то продолжительное время имели место разные мнения о том, надо ли выплачивать суточные, а также как платить с них налоги и страховые взносы.

Сейчас рекомендуем предусмотреть во внутренних нормативных документах оплату данных расходов, уходя от понятия «суточные». В таком случае бухгалтер может включить оплату этих затрат в расходы по налогу на прибыль – согласно разъяснениям Минфина России от 26.05.2014 № 03-03-06/1/24916.

При наличии документального обоснования совершенных расходов нет необходимости облагать страховыми взносами выплаты при однодневных командировках (письма Минфина от 17.05.2018 № 03-15-06/33309, от 02.10.2017 № 03-15-06/63950, определения ВС РФ от 11.08.2017 № 310-КГ17-10343, от 26.01.2015 № 310-КГ14-7400).

Однодневные командировки практически не отличаются от обычных, поэтому также важно правильно их документально оформить. Оплата таких командировок из-за отсутствия суточных имеет свои особенности, характерные только для командировок на один день.

Изменения суточных сверх норм налогообложения в 2021 году

В 2021 году была проведена реформа по страховым взносам в отношении суточных сверх нормы. Последние нововведения обязывают предприятия уплачивать налоги с доходов своих сотрудников вместе со страховыми взносами в случае превышения ограничений размера суточных, которые удержаны по закону.

Изменения в сфере налогообложения были сделаны в соответствии с тем, что с начала 2021 года за страховые выплаты ответственность несёт ФНС. Единственным исключением является получение травм. Все страховые перечисления по новым правилам вносятся в налоговую службу, а не в Фонд соцстрахования.

Последние изменения налогообложения в 2021 году устанавливают, что суточные сверх нормы должны быть правильно оформлены как при командировках на территории Российской Федерации, так и в других странах. Всё должно быть произведено в точном соответствии с Налоговым кодексом РФ.

В 2021 году были сделаны корректировки в статье 422, они посвящены суточным сверх нормам налогообложения в 2021 году. За них тоже нужно уплачивать налог на физических лиц. Однако помимо этих налоговых взносов компании обязаны совершать платежи в ФСС. Исключение составляют выплаты, которые связаны с травматизмом работников.

Федеральная налоговая служба не устанавливает размер нормативов по выплатам за сутки. Другими словами, каждая компания может самостоятельно их определять на время, которое проведено в командировочной поездке.

Налоговая инспекция устанавливает лимиты по величине возмещений, не подлежащих налогообложению. Если ограничение будет превышено, организация должна заплатить компенсацию оплаты НДФЛ по суточным сверх нормы по налогообложению в 2021 году. Также компании придётся заплатить взносы по медстрахованию и в ПФР.

Значительное количество предприятий устанавливают собственные размеры командировочных выплат, которые превышают нормативы, определённые законодательством. В результате они готовы произвести страховые выплаты.

Облагаются ли?

Величина суточных, выплачиваемых командированному специалисту, определяется работодателем.

При определении данной суммы он учитывает несколько факторов – продолжительность рабочей поездки, способ отправления, расходы, потраченные на оплату съемного жилья и т.д.

Налоговым Кодексом РФ установлена граница командировочных расходов, не облагаемых страховыми взносами. В соответствии с 422 статьей нормативного документа, таковой являются следующие показатели:

- 700 рублей – в случае, если командировочная местность располагается на территории РФ;

- 2500 рублей – в случае, если командировочная местность располагается за границей РФ.

Ключевое значение играет удаленность командировочного региона.

Поездка в другую страну требует более высоких расходов, поэтому граница необлагаемой страховыми взносами суммы значительно выше, чем в случае с поездками по России.

Если суточные, выплачиваемые при заграничной командировке, начисляются в иностранной валюте, для определения необходимости/отсутствия необходимости оплаты страховых взносов, необходимо перевести валюту в российский рубль согласно действующему на момент перевода курсу.

Если командировочные расходы работника, компенсируемые ему руководством предприятия, превышают указанные отметки, они облагаются страховыми взносами по стандартной схеме.

Полученные денежные суммы приравниваются к полноценному доходу трудящегося гражданина.

Особое внимание следует уделить однодневным командировкам.

Зачастую работодатели пренебрегают этим моментом и не оформляют должную документацию, когда командировка длится всего 1 день.

Для того чтобы с суточных не были удержаны страховые взносы, расходы, потраченные сотрудником необходимо оформить как командировочные.

Как считать отчисления с оплаты сверх нормы?

Мнение эксперта

Ильин Георгий Северинович

Практикующий юрист с 6-летним опытом. Специализация — уголовное право. Преподаватель права.

Суточные, сумма которых превышает максимально установленную НК РФ границу, облагаются страховыми взносами. Данное правило регламентировано 422 статьей соответствующего Кодекса.

Несмотря на то, что взносы начисляются только со сверхлимитной суммы, в первичной документации отражается полный размер суточных.

В дальнейшем сумма, установленная на законодательном уровне (700 р. или 2500 р., в зависимости от конкретного случая), указывается в разделе выплат, необлагаемых страховыми отчислениями.

Для вычисления суммы, облагаемой взносами, вычисляется количество дней, на протяжении которых трудящийся был в рабочей поездке. После этого вычисляются суточные, полученные за это время.

Далее находится разница между этой суммой и суммой, установленной НК РФ. Полученная в итоге цифра облагается взносами.

Пример начисления

Для лучшего понимания данной темы необходимо ознакомиться с примером. Предполагается, что работник , был направлен в командировку в город Воронеж.

Продолжительность поездки составила 5 рабочих дней.

Величина суточных, полученных им в итоге, составила 5000 р. Командировочный регион находится на территории РФ, следовательно, не облагается 3500 р. (700 р. х 5 дней = 3500 р.).

Страховые взносы будут удержаны со сверхлимитной суммы:

5000 р. – 3500 р. = 1500 р.

Именно с суммы 1500 р. ответственными специалистами бухгалтерии будут удержаны проценты для отчисления в фонды.

Особенности уплаты страховых взносов

Мнение эксперта

Королев Дмитрий Викторович

Адвокат с 10-летним стажем. Специализация — семейное право. Большой опыт в экспертизе документов.

В 2021 году введено обязательное требование по начислению налогов на сверхнормированные суточные выплаты. 424 статья Налогового кодекса РФ определяет сроки оплаты и порядок начисления работникам компенсаций.

При получении сотрудником суточных сверх нормы утверждается авансовый отчёт. Это значит, что возмещения со стороны работодателя за расходы по командировке, которые превышают ограничения, относят к страхованию выплат за аналогичный календарный месяц, в который утверждается авансовый отчёт сотрудника.

Когда величина суточных находится в пределах установленной законом суммы, на них не нужно производить страховые отчисления. Выполнение требований законодательства по начислению командировочных позволит избежать претензий к компании со стороны Налоговой службы, ПФР и Фонда соцстрахования.

Из дополнительных затрат сотрудника на его проживания в чужой местности, которые превысили нормативы, осуществляются страховые отчисления. Данное условие распространяется на командировки, продолжительность которых превышает 24 часа.

Понятие “суточные”

В ситуациях, когда сотрудник компании отправляется в командировку по России либо за границу, работодатель обязуется выплачивать ему определенное денежное вознаграждение, которое расчитывается за сутки – это и есть так называемые суточные. При этом отмечается всего 3 основных ситуации, при которых работодатель обязан платить суточные.

Для более точного изучения вопроса рассмотрим, как законодательство трактует командировку. Командировкой называют служебную поездку, сроки и условия которой определяет работодатель. При этом место, где будет осуществляться работа, должно быть удалено от установленного.

Суточные не являются частью оплаты жилья при удаленной работе и учитываются в качестве дополнительных расходов сотрудника на ежедневные нужды. Как правило, чем дальше находится место удаленной работы, тем большую сумму выплачивает работодатель.

Внесение в РСВ-1

Всем организациям, в том числе индивидуальным предпринимателям, нужно направлять в ПФР личные данные и справки по форме РСВ-1. Она является отчётом, который содержит информацию в отношении начисленных либо произведённых страховых перечислений. В нём имеется большое количество сведений, они должны быть направлены в ФФОМС и ПФР.

В строке 201 в пункте 2.1 отражает размер выплат и компенсаций, которые не требуют выполнения перечислений по страховке по обязательному пенсионному страхованию.

Информацию из справки формы РСВ-1 должны знать все индивидуальные предприниматели и руководители компаний.

Порядок проведения учёта

Расчёт налога на доходы физлиц предполагает нормирование размера суточных выплат. Налоги начисляются на такие суммы:

- сутки пребывания в трудовой поездке по территории России (700 руб.);

- поездка в другую страну (2500 руб.).

НДФЛ удерживается в тех случаях, когда величина компенсации превышает указанные нормативы.Если компания производит возмещение работнику суточные сверх нормы, его доход подлежит уплате налогов. Он признаётся относительно последнего дня месяца, в который утверждается авансовый отчёт, который отправляет работник, возвратившийся из командировки.

Налог на доходы физлиц подлежит уплате после того, как сотруднику будут произведены следующие выплаты, это требование распространяется и на зарплату. Платёж должен быть совершён в первый рабочий день, который следует за перечисленными выплатами должностному лицу. Данный порядок регламентируется Налоговым кодексом РФ статьёй 226.

Суточные, размер которых больше нормативов, платятся работнику в соответстствии с действующим законодательством. Помимо таких выплат компания должна компенсировать должностному лицу ряд расходов, которые связаны с рабочей поездкой:

- оплата проживания в другом населённом пункте;

- расходы на транспорт (гендиректор организации устанавливает его тип);

- затраты на дополнительные личные потребности.

Компенсация других затрат производится должностному лицу его суточными, которые предоставляются руководством компании. Сумма может быть увеличена по соответствующему решению руководителей предприятия.При направлении сотрудника в поездку с целью выполнению трудовых обязанностей компания обязана возместить расходы за все время нахождения в командировке. Это как затраты, которые связаны с проездом и проживанием, так и прочие расходы. Ими могут выступать:

- оформление загранпаспорта и визы;

- использование услуг залов в аэропортах и вокзалах;

- интернет и сотовая связь;

- комиссия по обмену валюты.

Пребывая в рабочей поездке, сотрудник не несёт денежных убытков. Компания должна покрыть все затраты должностного лица, которые появляются в ходе поездки, при выплате самой первой зарплаты. Государство с этих и иных выплат взимает определённые налоги. - Расходы на командировку

- Суточные расходы

- Суточные сверх нормы

- Документальное оформление суточных

- Налогообложение и страховые взносы на суточные сверх нормы

- Бухгалтерский учет суточных сверх нормы: пример

Перечень командировочных расходов

В любой организации на территории Российской Федерации редко можно встретить сотрудника, который хотя бы один раз в жизни не ездил в командировку. Все расходы, которые сотрудник несет на проезд, проживание и суточные расходы в рамках установленных лимитов, предприятие должно возместить.

В данной статье мы классифицируем командировочные расходы, укажем, какие документы необходимы для возмещения денежных средств сотруднику. Также рассмотрим подробнее суточные сверх нормы: каково их документальное оформление, налогообложение, страховые взносы.

Рекомендации и ответы на актуальные вопросы

Рассмотрим ряд часто вопросов, которые часто возникают как у сотрудников фирм, так и у финансистов. Эти вопросы касаются выплат суточных и сверхнормативных суточных, а также их особенностей:

- При обложении суточных налогом НДФЛ рекомендуется действовать согласно следующему алгоритму. Сначала от работника получают авансовый отчет, потом подсчитывают сумму, облагаемую налогом, затем начисляют НДФЛ и, наконец, удерживают НДФЛ от зарплаты.

- Чтобы внутри фирмы, а также при её взаимодействии с такими организациями, как ПФ или ФСС не возникало проблем рекомендуется закрепить в локальных документах правила начисления суточных и страховых взносов. Лучше всего фиксировать правила в коллективном трудовом договоре.

- На установленные нормы суточных не начисляются не только страховые взносы, но и НДФЛ. Данную особенность необходимо при работе учитывать бухгалтерам.

Для правомерной работы с суточными выплатами в пользу сотрудников необходимо тщательно следить за обновлением действующей законодательной базы, а также контролировать локальные документы фирмы и их содержание. При этом рекомендуется иногда консультироваться по поводу документации у профессиональных налоговых сотрудников, которые помогут урегулировать имеющиеся недочеты и избежать проблем с различными инспекциями.

Когда работника направляют в служебную командировку, работодатель гарантирует не только сохранение за ним рабочего места и среднего заработка, но и возмещение связанных с командировкой расходов, к числу которых относятся и суточные. Суточные можно определить, как финансирование работодателем дополнительных ежедневных расходов сотрудника, связанных с временным проживанием в другой местности.

Согласно Налоговому кодексу, с суточных не удерживается НДФЛ, если они выплачены в пределах норм, установленных статьей 217 НК РФ. А по каким нормам суточные нужно облагать страховыми взносами? Чтобы разобраться в этом вопросе, нам следует рассмотреть действующие положения законодательства, а также грядущие в новом году изменения.

Когда суточные сверх норм облагаются страховыми взносами, каковы эти нормы для работодателей, а также что нового ожидается в 2017 году в связи с вступлением в силу новых положений налогового законодательства в части обложения суточных выплат для командировок по России и за границу – обо всем этом в нашей статье.

Расходы на командировку

Это перечень трат сотрудника в рамках осуществления поездки, связанной с производственной необходимостью. Данные расходы предприятие обязано возместить сотруднику в рамках установленного лимита, если он, в свою очередь, предоставил перечень корректно оформленных документов, то есть своевременно и корректно отчитался за командировку.

Перечень командировочных расходов

Ниже предоставим список расходов, которые могут быть возмещены предприятием, в рамках командировки:

- расходы на проживание сотрудника. Лимит средств, в рамках которых, сотрудник может арендовать жилье. Устанавливается предприятием до отъезда сотрудника;

- проездные расходы;

- питание командируемого сотрудника;

- суточные расходы;

- иные расходы, которые были согласованы с руководством фирмы.

Суточные расходы

В момент согласования командировки, на этапе ее заведения, для ознакомления сотруднику необходимо предоставить локальный документ, изданный предприятием. Такими документами являются, как положение о командировках, так и приложение к трудовому или коллективному договору.

Данный документ издается на усмотрение самой организации. В нем указаны все аспекты, нюансы проведения поездки, а также указаны нормы или лимиты сумм, в рамках которых командируемый сотрудник имеет право производить траты, касающиеся проживания и проезда.

Рассмотрим пример. Иванов И.И. был командирован из Москвы в Берлин. Срок командировки с 12.06.2020 по 15.06.2020.

12.06.2020 в 22:23 сотрудник вылетает из Москвы и 13.06.2020 в 02:38 прилетает в аэропорт города Берлин. Обратно сотрудник вылетает 15.06.2020 в 15:47 и прилетает в Город Москва в 19:54 этого же дня. Расчет суточных, в рамках командировки таков:

12.06.2020 размер суточных составит 700 рублей, так как сотрудник в этот день находился на территории Москвы.

Бухгалтерский учет сверхнормативных суточных. Пример

Четыре схемы от ФНС по уходу от уплаты НДС а код упустила!!! я тоже в некоторых базах пропустила. Не сразу заметила, не ожидала такой… Бухгалтеры жалуются, что 1С неправильно ставит код тарифа в РСВ УСН, 01 — японский городовой!И год в разделе 3 стоял 2021, но там заметила, а код упустила!!! Бухгалтеры жалуются, что 1С неправильно ставит код тарифа в РСВ id157773611, будут Вычет за онлайн-кассу: новые подробности от налоговиков Форель, Вы писали: Сдавали 20 апреля, 43 налоговая, Москва.Есть квитанция о приеме и извещен…

Московские налоговики игнорируют льготу по движимому имуществу, введенную законом Москвы кому нечего скрывать-тот не страдает. Все наркоманы сидят в Телеграме Про баблишко для бухгалтеров Над.К, Вы писали:tinka10_03, это проверка насчет финансирования терроризма. Пусть работник в…

Суточные сверх нормы

Суточными сверх установленной нормы являются сумма суточных превышающая сумму, указанную в ТК РФ, не зависимо от сумы суточных, установленных на предприятии и прописанных в официальных документах самого предприятия. Таким образом на такие суммы предприятие насчитывает командируемому сотруднику НДФЛ и страховые взносы.

Такие суммы являются непосредственным доходом полученным сотрудником предприятия.

Документальное оформление суточных

Окончательный расчет суточных производится бухгалтером или руководителем предприятия после возвращения сотрудника из командировки, при предоставлении авансового отчета и перечня документов, которые оформляются предприятием при отправлении сотрудника в командировку и после его прибытия. Такими документами являются:

- приказ о направлении сотрудника в командировку. В данном документе обязательно должна быть прописана цель командировки и срок, на который отправляется сотрудник. Информация о сроке нужна для расчёта суммы суточных, а информация о цели командировки, для подтверждения производственного характера поездки;

- служебная записка, при необходимости. Составляется командируемым сотрудником после возвращения из поездки. Она составляется в случае отсутствия документов на проживание или проезд, с целью подтвердить местонахождение сотрудника в момент командировки, также в случае задержки или перенесения время выезда сотрудника по техническим причинам, и т.д. Данный документ составляется по требованию руководства предприятия;

- документ регулирующий командировку вне штатного сотрудника. Информация о возмещении средств должна быть прописана в гражданско-правовом договоре в момент его заключения или внесена поправкой в него, после необходимости отправить сотрудника в командировку.

Документы, которые подтверждают расходы, связанные с суммой суточных, то есть чеки и квитанции предоставлять работодателю нет необходимости.

Налогообложение и страховые взносы на суточные сверх нормы

Как было указано выше, суммы суточных, которые не признаются доходом командируемого сотрудника. И на которые не насчитываются налоги, составляют 700рублей и 2 500рублей, выплачиваются в рамках командировки по России и за границей соответственно. На суммы превышающие данные нормы, установленные законодательством насчитываются налоги:

- НДФЛ, налог с дохода физических лиц. Равен 13%. Удерживается с суммы превышения нормы суточных. Удержание должно быть произведено в месяце утверждения авансового отчета сотрудника;

- налог на прибыль. Расходы сотрудника по командировки могут быть включены в состав базы для налогообложения в рамках сумм, указанных локальным документом предприятия. Данные расходы могут быть приняты к учету, в случае, если командируемый сотрудник предоставит все первичные документы, которые подтверждают эти расходы. Такими документами являются чеки и квитанции на проживание, чеки или проездные документы, чеки на сборы или консульские платежи, квитанции об оплате услуг по оформлению виз, паспортов, приглашений и т.д.;

- Страховые взносы. Начисляются на всю сумму сверх нормы суточных. Данные суммы начисляются в момент утверждения авансового отчета, предоставленного командируемым сотрудником. По социальному страхованию процент составляет 2,9%;

- Страховые взносы. По пенсионному страхованию составляют 22%;

- Страховые взносы. По обязательному медицинскому страхованию составляют 5,1%.

Страховые взносы по травматизму на сумму суточных не насчитываются.

Если предприятие не перечислит взносы в страховые фонды или не удержит НДФЛ с командируемого сотрудника, то получит штраф в размере 20% суммы не перечисленных средств плюс обязательное перечисление необходимых сумм в фонды и удержание средств из заработной платы сотрудника.

В случае, если сотрудник вернулся из командировки за границей, сумма суточных ему была выдана в валюте, с расчетом по курсу валюты, на день составления заявления на аванс. Для расчета суточных, НДФЛ и страховых взносов, суммы пересчитываются по курсу на день отчета сотрудника авансовым отчетом.

Бухгалтерский учет суточных сверх нормы: пример

Отразим данные суммы в Бухгалтерском учете.

Сумма страховых взносов по обязательному медицинскому страхованию, начисленная на суточные сверх нормы (6.000 руб.-2.800 руб.) * 5,1%

Особенности «командировочного» налогообложения

Любая компания в процессе своей деятельности может столкнуться с необходимостью направления работников в командировку или служебную поездку. При этом учет понесенных расходов для целей налога на прибыль, а также расчеты с работниками в части НДФЛ имеют определенные особенности. На налогообложение влияют характер работы, продолжительность поездки и другие факторы. Учету и документальному оформлению командировочных расходов посвящено интервью с Сергеем Викторовичем Разгулиным, действительным государственным советником РФ 3 класса.

12.02.2016

Сергей Викторович, какие поездки персонала организации можно расценивать в качестве командировок?

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Командировкой признается, например, поездка сотрудника головной организации в ее обособленное подразделение (представительство, филиал), находящееся в другом населенном пункте.

При этом срок нахождения работника в командировке законодательством Российской Федерации не ограничивается. Однако если она длится достаточно продолжительное время, налоговые органы вправе переквалифицировать характер деятельности организации и признать место командировки фактическим местом работы сотрудника с соответствующими изменениями в режиме налогообложения.

В чем заключаются «налоговые» отличия служебной поездки от командировки?

Работа, которая осуществляется в пути или имеет разъездной характер, не относится к командировкам. Однако трудовое законодательство предусматривает обязанность работодателя возмещать персоналу расходы, связанные со служебными поездками, при выполнении такой работы (ст. 168.1 ТК РФ). Соответственно, данные расходы могут быть полностью учтены при расчете базы по налогу на прибыль.

Для целей расчета НДФЛ выплаты, направленные на возмещение, в том числе суточные, не нормируются. То есть они освобождаются от данного налога в фактических размерах (письмо Минфина России от 07.06.2011 № 03-04-06/6-131).

Служебная поездка дистанционного работника в место нахождения своего работодателя является командировкой. Затраты на нее могут быть учтены при расчете базы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией (письмо Минфина России от 08.08.2013 № 03-03-06/1/31945).

Законодательством не предусмотрено оформление командировки для физического лица, работающего в организации по гражданско-правовому договору, поэтому оплата проезда, проживания и других расходов такого лица не относится к командировочным. По общему правилу эти выплаты признаются доходом физического лица. Если перечисленные расходы были понесены непосредственно физическим лицом, оно имеет право заявить по ним профессиональный налоговый вычет при наличии подтверждающих документов (п. 2 ст. 221 НК РФ; письмо Минфина России от 29.04.2013 № 03-04-07/15155).

Но отмечу, что для целей НДФЛ к поездкам лиц, находящихся во властном или административном подчинении организации или являющихся членами ее органов управления и прибывающим (выезжающим) для участия в заседании органов управления, применяются нормы о командировках (п. 3 ст. 217 НК РФ). Суммы возмещения расходов не облагаются НДФЛ. Для целей налога на прибыль аналогичных норм не установлено. Более того, действует прямой запрет учитывать в расходах выплаты членам совета директоров (п. 48.8 ст. 270 НК РФ).

Какие расходы могут быть отнесены к командировочным?

Согласно статье 168 Трудового кодекса перечень расходов, возмещаемых в связи со служебной командировкой, носит открытый характер. К ним могут быть отнесены любые затраты, произведенные работником с разрешения или ведома работодателя. Во многом этим же подходом к перечню расходов можно руководствоваться при расчете налога на прибыль и НДФЛ.

Согласно Налоговому кодексу в расходы на командировки включены (п. 3 ст. 217, подп. 12 п. 1 ст. 264 НК РФ):

— суточные;

— расходы на проезд до места назначения и обратно;

— сборы за услуги аэропортов, комиссионные сборы;

— расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

— расходы по найму жилого помещения;

— оплата услуг связи;

— расходы на получение и регистрацию служебного заграничного паспорта, получение виз;

— расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Для целей как НДФЛ, так и налога на прибыль командировочные расходы могут быть признаны при условии, что они:

— фактически произведены;

— документально подтверждены;

— носят целевой характер.

Ограничено ли в абсолютном выражении возмещение работникам расходов на командировки для целей расчета НДФЛ?

Собственно нормируемыми, то есть содержащими предел, выше которого выплаты включаются в доход физического лица, являются суточные. При отсутствии документального подтверждения также нормируются возмещение при однодневных командировках и расходы на наем жилого помещения.

С 2008 года в доход работника, не облагаемый НДФЛ, включаются суточные не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ).

Точно в таких же размерах освобождаются от налогообложения суммы в счет оплаты найма жилого помещения в случае непредставления работником документов, подтверждающих оплату жилья во время командировки.

Когда можно учитывать суточные по однодневной командировке в расходах организации для целей расчета налога на прибыль и не учитывать в доходах работника для целей расчета НДФЛ?

При командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. Однако организация должна возмещать физическому лицу его расходы, произведенные с ее разрешения или ведома. Такие выплаты освобождаются от НДФЛ без документального подтверждения в размерах, установленных для суточных (п. 3 ст. 217 НК РФ). Данный вывод сделал ВАС РФ (пост. Президиума ВАС РФ от 11.09.2012 № 4357/12). Соответственно, при однодневных командировках организация может не учитывать в доходах работника для целей расчета НДФЛ только сумму, не превышающую установленные лимиты. В противном случае возникает риск спора с налоговыми органами.

Что касается налога на прибыль, то расходы по возмещению затрат, произведенных в служебной однодневной командировке, учитываются при расчете налоговой базы в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ; письмо Минфина России от 21.05.2013 № 03-03-06/1/18005).

Как повлияет на налогообложение указание в коллективном договоре или локальном акте организации размера суточных больше установленного законодательством?

Сумма свыше 700 рублей для суточных при командировках внутри России и 2500 рублей при заграничных командировках будет облагаться НДФЛ.

В части налога на прибыль вся сумма суточных, размер которой установлен в коллективном договоре или локальном нормативном акте, может быть учтена в расходах при расчете налоговой базы.

Отмечу, что, определяя сумму суточных, следует принимать во внимание Положение о командировках (утв. пост. Правительства РФ от 13.10.2008 № 749 (далее — Положение о командировках)). Так, при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются в иностранной валюте. При следовании на территорию РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются в рублях (п. 18 Положения о командировках).

В чем состоят отличия порядка определения размера дохода, освобождаемого от НДФЛ, в случае, когда организация выплачивает работнику суточные в иностранной валюте до отъезда в командировку, и в случае, когда выплата суточных производится в качестве компенсации уже после возвращения?

В случае выплаты работнику суточных до направления в командировку размер освобождаемых от налогообложения сумм рассчитывается исходя из курса соответствующей валюты к рублю, установленного Центральным банком РФ на дату получения дохода. Согласно разъяснениям Минфина России (письмо Минфина России от 14.01.2013 № 03-04-06/4-5) датой получения дохода признается дата утверждения авансового отчета работника.

Исчисление и удержание НДФЛ производится на ближайшую дату выплаты сотруднику денежных средств.

Если выплата суточных производится в качестве компенсации уже после возвращения работника и утверждения авансового отчета, то применяется курс валюты, установленный Центральным банком РФ на дату их выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Однако с 1 января 2021 года датой получения дохода при расчете НДФЛ будет считаться последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (подп. 6 п. 1 ст. 223 НК РФ в ред. Федерального закона от 02.05.2015 № 113-ФЗ).

Это значит, что независимо от момента выплаты денежных средств перерасчет доходов (расходов) командированного работника, выраженных в иностранной валюте, будет производиться на последний день месяца, в котором утвержден авансовый отчет. В зависимости от колебаний курса иностранной валюты на дату ее фактической выплаты и на дату признания факта получения дохода может значительно измениться размер выплаты, освобождаемой от налогообложения.

Могут ли у компании возникнуть сложности с учетом расходов по оплате стоимости проезда, если работник отправляется в место командирования перед выходными днями, а началом командировки считается ближайший за ними рабочий день?

Нет, сложностей не возникнет. При отъезде работника в место командировки накануне выходных дней или выезде из места командировки после выходных дней расходы принимаются в расчет базы по налогу на прибыль в общеустановленном порядке (п. 2 письма ФНС России от 20.08.2014 № СА-4-3/[email protected]).

Обратите внимание, что для учета в базе по налогу на прибыль в качестве командировочных иных расходов, приходящихся на дни перед началом или после окончания командировки, необходимо изменение ее сроков приказом работодателя.

В части НДФЛ спор с налоговыми органами может вызвать ситуация, когда работник в месте командировки до ее начала или после ее окончания проводит отпуск. Они могут посчитать оплату проезда доходом, полученным физическим лицом в натуральной форме (письмо Минфина России от 05.08.2008 № 03-04-06-01/246).

Предусматривает ли налоговое законодательство ограничения на выбор вида транспорта, класса его комфорта и на другие характеристики проезда при отправлении работника в командировку?

По общему правилу порядок и размеры возмещения работникам коммерческих организаций расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Если специальных норм указанные документы не содержат, то к расходам могут быть отнесены затраты на проезд любым классом, включая пользование залом повышенной комфортности (письмо Минфина России от 05.03.2014 № 03-03-10/9545). При этом оплата работодателем стоимости проезда, например, в вагонах повышенной комфортности с включенной в нее стоимостью сервисных услуг, предоставляемых в таких вагонах, освобождается от обложения НДФЛ (письмо Минфина России от 02.07.2015 № 03-04-06/38183).

Возможно, что ограничения, в частности на пользование бизнес-классом, установлены организацией для всех или некоторых категорий работников. Однако и в этом случае при наличии решения работодателя о возмещении работнику расходов на командировку в фактических размерах, превышающих определенные в локальном нормативном акте, а также документального подтверждения таких расходов, суммы выплат не облагаются НДФЛ (письмо Минфина России от 30.12.2011 № 03-04-06/6-364).

В командировке работник вправе в производственных целях воспользоваться услугами автомобильного транспорта, включая такси (письма Минфина России от 11.07.2012 № 03-03-07/33, от 28.09.2011 № 03-04-06/6-241). Поскольку транспортные услуги произведены в интересах работодателя, то их оплата возмещается сотруднику наравне с прочими командировочными расходами и не облагается НДФЛ.

Для подтверждения расходов на оплату такси работник должен иметь кассовый чек или квитанцию в форме бланка строгой отчетности. Документ должен содержать обязательные реквизиты, которые указаны в приложении № 5 к Правилам перевозок пассажиров (утв. пост. Правительства РФ от 14.02.2009 № 112 (далее — Правила перевозок пассажиров)).

Если проезд в место командирования осуществлялся на служебном или личном транспорте, работник в целях подтверждения расходов должен оформить служебную записку с приложением путевых листов, кассовых чеков о приобретении ГСМ и других оправдательных документов.

Вправе ли организация компенсировать расходы работника на питание в командировке? Облагается ли такая компенсация НДФЛ?

В числе самостоятельного вида командировочных расходов компенсация питания как выплата, освобождаемая от НДФЛ, не предусмотрена (п. 3 ст. 217 НК РФ). Однако предоставление питания в составе другой услуги закреплено, например, Правилами перевозок пассажиров. Поэтому при невозможности раздельного приобретения указанной услуги дохода, облагаемого НДФЛ, не возникает.

Аналогичный подход следует применять и в отношении распространенной в большинстве гостиниц практики включения в стоимость проживания завтрака. При этом, чтобы избежать налоговых рисков, компания должна иметь счет гостиницы, в котором никакие дополнительные услуги не выделены.

Обратите внимание, что в счет гостиничных услуг может быть включена стоимость посещения работником бассейна, сауны и других подобных объектов. Компенсация работодателем указанных расходов не уменьшает базу по налогу на прибыль (ст. 270 НК РФ) и формирует доход физического лица, облагаемый НДФЛ (ст. 211 НК РФ).

При участии командированного работника в представительских мероприятиях (обед, ужин) образуется доход, который не облагается НДФЛ (письмо Минфина России от 11.12.2012 № 03-04-06/4-348).

Необходимость участия работника в представительском мероприятии в интересах организации можно доказать отчетом о его проведении, из которого следует наличие непосредственной связи между предметом переговоров, в рамках которых проводится мероприятие, и служебными обязанностями, предусмотренными в трудовом договоре (контракте) с работником.

Какие документы потребуются для признания командировочных расходов?

Авансовый отчет выступает первичным документом. На его основании принимается к учету хозяйственная операция в виде командировочных расходов — начисление задолженности перед работником на сумму понесенных расходов или списание подотчетной суммы с работника (письмо Минфина России от 14.09.2009 № 03-03-05/169).

Датой признания командировочных расходов является дата утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Для утверждения авансового отчета, в свою очередь, необходимы первичные документы о расходах, которые были понесены сотрудником: счета, квитанции, кассовые чеки, путевые листы.

Представление чеков и квитанций, подтверждающих расходование работником суточных, не требуется (письмо Минфина России от 11.11.2011 № 03-03-06/1/741).

Обращаю внимание на то, что порядок оформления командировочных документов претерпел изменения.

С 8 января 2015 года было сокращено количество учетных форм за счет отмены командировочного удостоверения, служебного задания для направления в командировку и отчета о его выполнении (пост. Правительства РФ от 29.12.2014 № 1595).

Кроме того, с 8 августа 2015 года фактически не применяется порядок ведения журналов учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы (утв. приказом Минздравсоцразвития России от 11.09.2009 № 739н (п. 8 Положения о командировках, на основании которого был издан приказ, признан утратившим силу)).

Несмотря на то что командировочное удостоверение по форме № Т-10 (утв. пост. Госкомстата России от 05.01.2004 № 1) отменено, можно продолжать использовать данную форму при условии, что принимающая сторона будет ее заполнять. Оформление командировочных удостоверений может помочь подтвердить срок командировки.

Какими документами в новых условиях подтверждать продолжительность командировки?

Срок командировки указывают в письменном решении работодателя (приказе, распоряжении руководителя) о направлении работника в командировку.

Сохраняет силу и порядок учета работников, направленных в командировки, в табеле учета рабочего времени (форма № Т-13) (утв. пост. Госкомстата России от 05.01.2004 № 1).

Факт нахождения в месте командировки в установленное время может быть подтвержден, в частности:

проездными документами, в которых указаны даты прибытия и выбытия из места назначения;

путевым листом, маршрутным листом при проезде в командировку на служебном или личном транспорте (включая транспортное средство, которым работник управляет по доверенности). (В данных документах отражают маршрут следования транспорта. При этом информация о направлении работника в командировку на служебном или личном транспорте должна содержаться в решении о командировке);

служебной запиской работника, которая должна содержать обязательные реквизиты первичного документа (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При определении длительности командировки на основании проездных билетов следует учитывать время, необходимое для проезда до станции, пристани или аэропорта, если они находятся за чертой населенного пункта.

При отсутствии проездных документов срок командировки может подтверждаться документом по найму жилья, в котором указан период проживания в месте командирования, в том числе квитанцией гостиницы (письмо Минфина России от 16.08.2011 № 03-03-06/3/7).

А как быть, если документы о проезде и найме жилья отсутствуют?

Для установления фактического срока пребывания в месте командирования, а тем самым для расчета суточных, может быть использован документ, на котором имеется отметка принимающей стороны о прибытии и убытии работника (например командировочное удостоверение). Для целей получения соответствующей отметки этот документ может быть отправлен в принимавшую организацию и получен от нее обратно по почте.

Такой вариант предусмотрен в Перечне документов, подтверждающих фактический срок пребывания федерального государственного гражданского служащего в служебной командировке при отсутствии проездных документов (билетов) (утв. приказом Минфина России от 10.03.2015 № 33н).

С 8 августа 2015 года нормы о возможности использования подобного способа подтверждения срока командировки включены в Положение о командировках (пост. Правительства РФ от 29.07.2015 № 771).

Несмотря на то что новая редакция пункта 7 Положения о командировках содержит последовательность использования документов, представляется, что на практике срок командировки будет подтверждаться совокупностью имеющихся документов: проездными документами, документами о найме жилого помещения, письменным подтверждением принимающей стороны о прибытии и убытии командированного работника.

И в заключение давайте рассмотрим порядок налогообложения в случае, когда организация командировала своего работника в обособленное подразделение (представительство, филиал), находящееся вне места его постоянной работы, участвовать в корпоративных мероприятиях, спортивных соревнованиях, концертах или конкурсах профессионального мастерства и оплатила ему все понесенные в поездке расходы?

На мой взгляд, в данной ситуации возможны споры с налоговыми органами, которые посчитают, что работник участвует в непроизводственных мероприятиях и его поездка не связана с исполнением трудовых обязанностей. Учет в базе по налогу на прибыль понесенных расходов вступает в противоречие с положениями статей 252 и 270 Налогового кодекса.

При этом оплата или возмещение организацией расходов может являться доходом работника и облагаться НДФЛ (письмо Минфина России от 14.08.2013 № 03-04-06/33039).

Указанный подход касается направления работника в командировку не только в обособленное подразделение, но и в другую организацию (к иному лицу, в том числе иностранному).

Актуальная бухгалтерия

Разместить:

Комментарии

Суточные сверх нормы облагаются страховыми взносами проводки

Таким образом, с 2021 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет. По общему правилу дата осуществления выплат определяется как день их начисления (п.

1 ст. 424 НК РФ).

Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета. А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

При этом размер суточных не имеет значения. В 2021 году была проведена реформа по страховым взносам в отношении суточных сверх нормы.

Последние нововведения обязывают предприятия уплачивать налоги с доходов

Как определить величину суточных при расчетах в валюте

А как рассчитываются страховые взносы с суточных в 2021 году при зарубежных командировках? Некоторые предприятия по таким поездкам могут выплачивать суммы в валюте, а не российских рублях. Чтобы определить, с какой суммы необходимо начислить налоги, предварительно потребуется пересчет выплат. На какую дату выполняются расчеты?

Относительно особенностей пересчета сумм из инвалюты в рубли никаких нюансов в глав. 34 не предусмотрено.

А значит, вычисления выполняются на момент начисления в пользу командированного лица суточных. Основанием для того, чтобы бухгалтер смог начислить выплаты в учете предприятия является авансовый отчет.

Утверждением этого документа занимается руководитель организации.

Суточные — 2021 в разрезе налогов

Порядок и размеры возмещения расходов, связанных с командировками, устанавливают в коллективном договоре или локальном нормативном акте компании.

С 2021 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм).

В связи с этим Налоговый кодекс пополнился новой главой 34 «Страховые взносы». В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2021 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах. Таким

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Суточные сверх нормы: страховые взносы и налогообложение

При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2021 году облагаются страховыми взносами при превышении этих значений.По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (см.

168 ТК РФ).Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.Также см. «Правила для сверхнормативных суточных».В 2021 году страховые взносы нужно продолжать начислять на выплаты по трудовым соглашениям и гражданским договорам.

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.