Объект налогообложения страховыми взносами — это те доходы работника, которые включаются в базу для расчета этих платежей. Уплачивает их работодатель, и ему важно знать правила исполнения этой финансовой повинности, общий порядок социального, пенсионного и медицинского страхования и размер отчислений, чтобы не совершить ошибок и не получить замечаний от контролирующих органов.

На какие выплаты начисляются страховые взносы? Вопрос очень важный в связи с последними изменениями в нормативных актах. Прежде всего необходимо дать определение терминов в целях правильного понимания взаимоотношений.

Кроме того, существуют суммы, не подлежащие обложению страховыми взносами. Это отдельные виды доходов, которые данными платежами не облагаются на основании решения законодателя. Доходы, не являющиеся объектом обложения страховыми взносами, перечислены в законодательных актах, в которые в 2021 году внесены существенные изменения. Рассмотрим их далее.

Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

Случаи, когда объект обложения страховыми взносами не появляется, описаны в ч. 2 ст. 420 НК РФ (пп. 4–7). Не облагаются страховыми взносами выплаты:

- производимые фирмами и ИП в пользу иностранцев и лиц без гражданства, работающих в находящихся за рубежом обособленных подразделениях российских компаний;

- добровольцам в рамках исполнения договоров, заключаемых в соответствии со ст. 7.1 закона от 11.08.1995 № 135-ФЗ о благотворительной деятельности;

- производимые оргкомитетом «Россия-2018» и FIFA (а также их дочерними компаниями) в пользу иностранных граждан, лиц без гражданства и волонтеров (в ситуациях, перечисленных в п. 7 ст. 420 НК РФ).

Часть льгот в скором времени может быть сокращена, если Госдума одобрит проект закона № 204728-7 (о корректировке ст. 420 НК РФ). Предлагается сократить список не облагаемых взносами сумм, исключив из него выплаты иностранным гражданам и лицам без гражданства по трудовым договорам и договорам ГПХ, заключаемым:

- с дочерними организациями FIFA;

- оргкомитетом «Россия-2018» или его дочерними компаниями.

Узнавайте своевременно о важных и полезных новостях из материалов и сообщений нашего сайта:

- «Изменения в валютном законодательстве с 2017 года»;

- «Зарегистрирован новый оператор фискальных данных»;

- «Обновлен список льготных регионов для ИП на УСН и ПСН».

Какие еще выплаты не подлежат обложению страховыми взносами, рассмотрим далее.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2020–2021 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Необлагаемые выплаты по статье 422 НК РФ

Не подлежащие обложению страховыми взносами суммы перечислены не только в ст. 420 НК РФ, но и в ст. 422. Это выплаты:

- не в рамках трудовых отношений и договоров ГПХ (например, матпомощь родственникам умершего сотрудника и др.);

- гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.);

- в виде предусмотренных федеральным и местным законодательством возмещений (по оплате спецодежды, обучению и т. д.)

- иные указанные в ст. 422 НК РФ.

Отдельные виды выплат не облагаются страховыми взносами при выполнении определенных требований и только в течение ограниченных периодов времени — об этом расскажем в следующих разделах.

Как быть со взносами, если работник умер, узнайте здесь.

См. также: «ЕРСВ: как показать выплаты, не включаемые в объект по взносам или не облагаемые ими» и «ЕРСВ построчно: отражаем не облагаемые взносами выплаты».

Взносы по налоговому законодательству

Прежде чем говорить об объектах налогообложения страховыми взносами во внебюджетные фонды, разберемся с основным понятием:

Страховые взносы выполняют важную функцию — благодаря этим суммам, взимаемым с компаний и физлиц, застрахованные лица получают финансовое обеспечение: оплаченные дни нетрудоспособности по болезни или в связи с производственной травмой, пособие по беременности и родам и т. д.

К страховым законодательство относит и взносы, взимаемые с компаний в целях дополнительного социального обеспечения отдельных категорий физлиц (п. 3 ст. 8 НК РФ).

Частные уроки и уборка помещений: когда взносы не уплачиваются

Закон от 30.11.2016 № 401-ФЗ дополнил п. 3 ст. 422 НК РФ подпунктом, в котором указаны не подлежащие обложению страховыми взносами выплаты.

Данная норма применяется только для выплат, которые получены физлицами в 2017–2018 годах и соответствуют нижеперечисленным условиям:

- доход получен в результате расчета между физическими лицами (не ИП) за оказание услуг для личных нужд;

- получатель дохода уведомил налоговиков (схема уведомления описана в п. 7.3 ст. 83 НК РФ);

- физлицо выполнило работу самостоятельно (не привлекая наемную силу).

К перечню услуг для личных нужд отнесены:

- уборка жилых помещений;

- ведение домашнего хозяйства;

- репетиторство;

- присмотр за лицами, нуждающимися в постоянном постороннем уходе (детьми, пожилыми людьми, больными — по заключению медучреждения).

Данный перечень может расширяться, если региональные власти посчитают нужным включить в него дополнительные услуги подобного рода (для личных, домашних и иных нужд) и примут соответствующий закон.

Как региональное законодательство может влиять на налоговую нагрузку и возможность неприменения онлайн-касс, говорится в статьях:

- «Перечень освобожденных от онлайн-касс населенных пунктов»;

- «Перечень имущества, облагаемого по кадастровой стоимости».

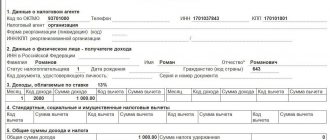

Пример заполненных платежных поручений с базы в 800 тысяч руб.:

Взносы на ОПС (без дополнительного тарифа)

Предельная база для расчета взносов ОПС в 2021 году составляет 876 000 рублей, сумма в примере будет облагаться 22%, т.к. ни по одному физ. лицу не было превышения.

Для расчета взносов по ОПС будут учтены все суммы, которые определены для рассчета, исключая необлагаемые выплаты (ст. 422 НК РФ). В июне 2021г. производились выплаты больничного листа на сумму 3 265,15 рублей, При определении базы для расчета взносов больничные и прочие аналогичные выплаты уменьшают расчетную базу.

База для расчета взносов на ОПС = Все выплаты в пользу работников — Выплаты (необлагаемые, согласно ст. 422 НК РФ)

База для расчета взносов = 800 000,00 — 3 265,15 = 796 734,85 руб.

Расчет взносов ОПС за июнь:

796 734,85 х 22 : 100 = 175 281,67 — сумма взносов за июнь 2017г.;

140 081,67 – было уплачено до окончания отчетного месяца,

175 281,67 – 140 801,67 = 35 200,00 – остаток платежа по взносам на ОПС за июнь 2021.

Взносы на ВНиМ

Предельная база для расчета ВНиМ составляет в 2021 году сумму 755 000,00. Расчетная база июня 2021г. 800 000,00 рублей, превышения по физическим лицам не произошло.

ВНиМ = (База для налогообложения (учитывается предельная сумма по каждому физлицу) — Расходы (в рамках закона № 255-ФЗ)) х 2,9 : 100 = Платеж

Больничный лист в июне 2021г. — 3 265,15 рублей.

Расчет взносов в ФСС за июнь:

Исчисленные взносы на ВНиМ (800 000 — 3 265,15) х 2,9 :100 = 796 734,85 х 0,029 = 23 105,31 руб.

Сумма переплаты в прошлых периодах 8 068,46 рублей.

ВНиМ (2,9%, платеж уменьшен на сумму расходов по больничному листу). = 23 105,31 (взносы ВНиМ) — 8 068,46 (переплата) = 15 036,85 руб.;

На эту сумму специалист составит платежное поручение для уплаты ВНиМ в бюджет.

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Для получения освобождения от уплаты страховых взносов выполняющее услуги физлицо (п. 7.3 ст. 83 НК РФ):

- заполняет уведомление по форме, указанной в приложении № 1 к приказу ФНС России от 31.03.2017 № ММВ-7-14/[email protected];

- передает его налоговикам перед началом осуществления указанных видов услуг и после прекращения такой деятельности.

Уведомление подается в любую налоговую инспекцию — постановку физлица на учет налоговики осуществят по месту его жительства (месту пребывания в РФ).

В приложении № 3 к приказу № ММВ-7-14/[email protected] описан порядок заполнения уведомления. С его помощью физлицо сообщает налоговикам:

- информацию о себе (Ф.И.О., ИНН, телефон, пол, реквизиты удостоверяющего личность документа и др.);

- закодированный признак начала («1») или окончания («2») деятельности;

- вид деятельности из предложенных вариантов.

Если физлицо оказывает иные услуги, вид которых предусмотрен региональными властями, дополнительно заполняется последний лист уведомления, в котором отражаются:

- реквизиты закона и код региона, установившего услугу;

- наименование услуги.

О полномочиях региональных властей в налоговом нормотворчестве расскажут материалы:

- «Какой порядок расчета налога на имущество организаций?»;

- «Базовая доходность при патентной системе налогообложения в 2017 году».

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Экономия на взносах для предпринимателя на упрощенке

ИП на упрощенке, уплачивающий за себя обязательные пенсионные взносы, определяет свои расходы на уплату взносов по алгоритму (подп. 1 п. 1 ст. 430 НК РФ):

если Д ≤ 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ.

если Д > 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ + 1% × (Д – 300 000 руб.),

где:

Д — доход за расчетный период;

∑СВ — сумма страховых взносов на обязательное пенсионное страхование;

МРОТ — минимальный размер оплаты труда, установленный федеральным законом на начало года, за который уплачиваются страховые взносы;

ТСВ — тариф страховых взносов, установленный п. 2 ст. 425 НК РФ.

После исчисления суммы страховых взносов в ситуации, когда доход вышел за границу в 300 000 руб., необходимо проверить соблюдение условия:

Если ∑СВ > 8 × 12 × МРОТ × ТСВ → ∑СВ = 8 × 12 × МРОТ × ТСВ

Таким образом, сумма страховых взносов не может превышать произведения 8-кратного МРОТ (увеличенного в 12 раз) и тарифа страховых взносов.

При этом:

- доход ИП-упрощенец определяет по правилам ст. 346.15 НК РФ;

- расходы по ст. 346.16 НК РФ не учитываются.

О нюансах расчета доходов упрощенца см. в статье «Порядок расчета налога по УСН “доходы” в 2016–2017 годах (6%)».

Данный расчетный алгоритм описан в письме Минфина России от 09.06.2017 № 03-15-05/36277.

Органы ФНС и ФСС будут взаимодействовать при проверках

Взаимодействие контролирующих органов заключается в следующем:

- налоговые органы проверяют правильность и своевременность уплаты взносов на социальное страхование (на случай нетрудоспособности и в связи с материнством);

- органы фонда проверяют правильность расходов на выплату социального обеспечения (в частности, пособий).

Сумма начисленных взносов на обязательное социальное страхование по-прежнему может уменьшаться на величину выплаченных пособий. Эта информация отражается в расчете по взносам, который будут проверять налоговые органы.

Сведения о расходах, указанных в отчетности, налоговые органы в рамках межведомственного обмена передадут органам ФСС РФ. На основе полученных данных фонды вправе проводить камеральные и выездные проверки плательщиков (п. 8 ст. 9 Федерального закона от 03.07.2016 № 250-ФЗ, далее — Закон № 250-ФЗ).

Кроме того, налоговые органы и органы ФСС РФ смогут проводить совместные проверки.

Обратите внимание: если расходы по выплате пособий превысят сумму взносов, то образовавшаяся разница подлежит (п. 9 ст. 431 НК РФ, п. 8 ст. 9 Закона № 250-ФЗ):

- зачету в счет предстоящих платежей по взносам. Решение об этом примет налоговый орган после того, как получит от органа фонда подтверждение таких расходов;

- возмещению органом фонда.

Согласно части 3 статьи 5 Закона № 243-ФЗ положение о том, что взносы на социальное страхование уменьшаются на расходы по выплате страхового обеспечения, действует до 31.12.2018 (включительно).

Из этого следует, что с 2021 года взносы необходимо перечислять в той же сумме, в которой они начислены.

Можем предположить, что с указанной даты выплачивать пособия застрахованным физлицам будут напрямую органы ФСС РФ, а не работодатели (это реализовано сейчас в некоторых регионах, участвующих в пилотном проекте Фонда).

На текущий момент в состав участников пилотного проекта ФСС входят:

- Карачаево-Черкесская Республика и Нижегородская область — с 01.01.2012;

- Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области и Хабаровский край — с 01.07.2012;

- Республика Крым, г. Севастополь — с 01.01.2015;

- Республика Татарстан, Белгородская, Ростовская и Самарская области — с 01.07.2015;

- Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области — с 01.07.2016.

В программе «1С:Зарплата и управление персоналом 8» реализованы все необходимые документы для пилотных регионов*.

Примечание:

* О том, как настроить «1С:Зарплату и управление персоналом 8», если ваш регион участвует в пилотном проекте ФСС, читайте в статье «1С:Зарплата иуправление персоналом 8: как подключиться к пилотному проекту ФСС повыплате пособий напрямую».

Итоги

Налоговый кодекс предусматривает уплату страховых взносов со значительной части получаемых гражданами доходов. Не облагаются взносами выплаты, перечисленные в ст. 410 и 422 НК РФ. Это не связанные с исполнением трудовых обязанностей суммы, предусмотренные законодательством компенсации, оплата выполняемых физлицами услуг для личных нужд граждан и пр.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обложение страховыми взносами 2021

Совсем скоро закончится действие закона № 212-ФЗ от 24.07.2009 г. С 1 января 2021 года весь порядок начисления и уплаты страховых взносов будет регулироваться главой 34 НК РФ. Эта глава новая, и введена она в связи с переходом контроля за взносами от внебюджетных фондов к налоговым органам. Статьи главы 34 НК РФ во многом вторят положениям закона № 212-ФЗ, в том числе и при определении объекта обложения, базы и необлагаемых выплат. В 2017 году продолжит свое действие и закон № 125-ФЗ от 24.07.1998 о страховых взносах на «травматизм» в ФСС.

Льготы в связи с коронавирусом

Последняя редакция статьи 422 Налогового кодекса РФ не предусматривает каких-либо преференций в связи с пандемией.

Последние новости о льготах при оплате страховых взносов из-за коронавируса касались снижения тарифов с 30% до 15, но только для включенных в реестр МСП предприятий и только в части выплат свыше МРОТ на человека (то есть, больше 12 130 рублей). При этом сумма до МРОТ в 12 130 рублей по-прежнему облагается по тарифу 30%. Эти льготы предоставлены всем МСП по 172-ФЗ от 08.06.2020г. Кроме того, для МСП пострадавших отраслей отодвигаются сроки уплаты взносов.

Возмещение расходов на социальное страхование

В 2021 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами. Добавим, что приведенный выше алгоритм будет применяться по 31 декабря 2021 года включительно. И не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в прошлое, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Блокировка счетов

Не совсем понятно, смогут ли сотрудники ИФНС заблокировать расчетный счет страхователя, если тот не сдаст расчет по взносам. Из новой редакции пункта 11 статьи НК РФ следует, что правила блокировки распространяются на плательщиков взносов. Однако в пункте 3 статьи НК РФ, где перечислены все допустимые основания для блокировки, несданный вовремя расчет по взносам не числится.

Не исключено, что законодатели в скором времени ликвидируют данное противоречие. Если же этого не произойдет, то между налоговиками и страхователями скорее всего возникнут споры, которые будут разрешаться в суде.