Последние изменения: Январь 2021

Согласно налоговому кодексу налог должен поступить в бюджет в день выплаты (на следующий) зарплаты на предприятии, независимо, выдаются заработанные средства через кассу или переводятся работающему на банковскую карту. Возникает вопрос: как платить НДФЛ при увольнении, ведь рассчитаться с работающим необходимо в дату увольнения, до какого числа уплачивается НДФЛ?

Работодатель — налоговый агент своих сотрудников. Он рассчитывает за них сумму налога, удерживает ее, перечисляет в бюджет вовремя.

В какие сроки надо перечислить налог

Срок уплаты налога на доходы увольняемого работника указан в статье 226 НК РФ. Работодатель, будучи налоговым агентом, или, как еще говорят, источником выплат, должен:

- Удержать налог в день зарплаты или выплаты иного дохода, например пособий.

- Перечислить удержанный налог либо в день зарплаты, либо на следующий день, но не позже этого срока. Если речь идет о пособиях и отпускных, то работодатель рассчитывается до конца текущего месяца. Платежное поручение на НДФЛ при увольнении в 2021 году оформляется и передается в банк не позднее выплаты сотруднику окончательного расчета.

В налоговом законодательстве представлены только общие сроки, в пределах которых выплачивается налог в бюджет. Поэтому не имеет значения, на карточку получил сотрудник деньги или лично в руки, правила удержания и уплаты одинаковые.

Сроки уплаты налога на доходы физлиц с выплат сотрудникам

| Вид выплаты | Срок уплаты налога |

| Аванс и зарплата | Следующий день за днем перечисления оплаты труда за вторую половину месяца |

| Премия | День, следующий за датой выплаты сотруднику |

| Окончательный расчет | Следующий день после последнего дня работы |

| Больничные и отпускные | Последний день месяца |

Надо помнить, что если работник трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платежку на НДФЛ с компенсации за неиспользованный отпуск при увольнении и иных выплат оформить необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

НДФЛ с выходного пособия

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону). Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения). Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Статья 217 Налогового кодекса и пояснения Минфина указывают на то, что выходное пособие платится, только если оно превышает 3 среднемесячных заработка или 6 заработков для работников Крайнего Севера. В пределах указанного лимита НДФЛ не начисляется.

Приведем пример начисления НДФЛ на выплаченное выходное пособие. Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р. (105000-3900).

Какие выплаты окончательного расчета облагаются налогом на доходы физических лиц

В последний день работы увольняющемуся обязаны выплатить:

- заработную плату по последний день работы;

- компенсацию за неиспользованный отпуск;

- выходное пособие (при сокращении численности штата).

Зарплата и компенсация за неиспользованный отпуск облагаются подоходным налогом в полном объеме, а выходное пособие — только с суммы, превышающей средний заработок за три месяца. Платежка НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении оформляется и направляется в банк не позднее следующего рабочего дня.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

Как оформлять платежное поручение НДФЛ, если следующий день нерабочий

Срок уплаты подоходного налога за увольняемого сотрудника переносится, если дата перечисления НДФЛ при увольнении в 2021 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника — 30 апреля. С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2020 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2021 году

Если в ситуации, когда период отпуска укладывается в рамки одного месяца, все понятно, то что делать с «переходящими» отпусками, конечная дата которых приходится не на тот месяц, когда их оплатили? Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены. Об уменьшении налоговой базы для физлиц почитайте в статье «Основные виды налоговых вычетов по НДФЛ в 2017 году». Итоги В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Это позволит соблюсти требования налогового законодательства относительно порядка налогового учета и заполнения отчетности.

Как заполнить платежку

Традиционно возникает несколько вопросов о том, что написать в платежном поручении при увольнении сотрудника: какой статус плательщика указать (поле 101), какой КБК ставить (поле 104), как отразить период, за который уплачивается налог (поле 107). Отвечаем:

- В поле 101 организация — налоговый агент ставит код 02; работодатель — индивидуальный предприниматель — 09.

- В поле 104 организация — налоговый агент пишет 182 1 01 02020 01 1000 110; работодатель — ИП — 182 1 0100 110.

- Поле 107 заполняется в формате МС.ХХ (месяц).2020. Обратите внимание, что число ставить не надо, а данные о месяце должны совпадать с периодом, когда фактически получен доход.

- Поле «Назначение платежа НДФЛ при увольнении» содержит наименование налога и период, за который он уплачивается.

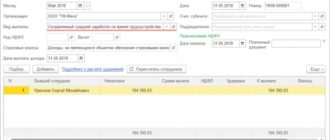

Образец платежки на НДФЛ при увольнении в 2020

Самый простой способ корректно указать все данные — воспользоваться специальным бесплатным сервисом ФНС «Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Он позволяет в автоматическом режиме проставить все КБК и статус плательщика. Единственное, где нельзя ошибиться в платежке НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении, — в ИНН, КПП и наименовании плательщика.

НДФЛ 2021: сроки уплаты для ИП

Индивидуальные предприниматели и лица, которые занимаются частной практикой в соответствии с установленным законодательством, НДФЛ в бюджет перечисляют авансовыми платежами по такой схеме:

- до 15.07.2017 г. — за отчетный период январь — июнь;

- до 15.10.2017 г. — за июль-сентябрь;

- до 15.01.2018 г. — за октябрь — декабрь.

Порядок оплаты подоходного налога ИП и лицами, занимающимися частной практикой, указан в ст. 227 п. 9 НК Российской Федерации.

Код дохода отпускных в справке 2 НДФЛ

- Все коды доходов, которые используются в процессе создания справки 2 НДФЛ, перечислены в приложении №3 приказ НС России от 17 ноября 2010 г. № ММВ-7-3/611;

- Есть специализированный код, который отражает в себе данные по отпуску человека – 2012;

- С отпускных средств в обязательном порядке осуществляется отчисление налогов в размере 13%.

Таким образом, становится понятно, что при заполнении документа нужно будет указывать код 2012, если человек в определенный момент был в отпуске.

Весьма серьезный момент – компенсация отпуска, который не был использован. Нужно сразу же заметить, что данные по виду дохода определенно должны быть отражены в справке формата 2 НДФЛ. Об оформлении данного элемента нужно поговорит более детально.

Компенсация за неиспользованный отпуск код дохода

Код дохода 2014 — выходное пособие. Код дохода 2611 — прощенный долг, списанный с баланса. Код дохода 3021 — проценты с облигаций российских компаний. Код дохода 1010 — перечисление дивидендов. Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды.

Например, суточные сверх необлагаемого налогом лимита или доплата больничных. Смотрите полный список доходов и вычетов для справки 2-НДФЛ Коды доходов, которые облагаются НДФЛ при превышении лимита Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503. Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог.

Компенсация за неиспользованный отпуск код дохода НДФЛ 2019

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Помимо преимуществ найма сотрудников в штат, у компании возникает целый ряд обязанностей. Работодатель должен производить расчет и перечисление обязательных взносов в государственные фонды России. Также к обязанностям можно отнести необходимость исполнения функций налогового агента по подоходному налогу.

НДФЛ для работников компании

Оплату труда принято разделять на белую и черную. Белая зарплата подразумевает оформление сотрудника по трудовому договору и отчисление взносов в пенсионный фонд. Такая выплата обычно меньше, но зато она гарантирует спокойное будущее на пенсии.

Черная зарплата проявляется в переводе работнику средств без должного оформления по трудовому кодексу. Такой подход дает возможность получать большие суммы, но сопряжен с множеством проблем.

Основная часть работодателей и работников предпочитают работать по трудовому договору. Это безопасно, стабильно и законно.

Заработная плата облагается налогом. Для граждан России он составит 13%, а для иностранцев 30%. Подоходный налог выплачивается не работником, а работодателем, причем фактическим плательщиком считается сотрудник. Регулярное оформление деклараций и перевод средств в казну ложится на плечи сотрудников бухгалтерии организации.

Заработная плата выдается один или два раза в месяц в определенный день. На перечисление НДФЛ выделяется чуть больше времени. Крайний срок – конец следующего за днем зарплаты дня.

Доходы, не облагаемые налогом

При расчете отчисляемого налога должны учитываться установленные законом налоговые вычеты. К ним относятся доходы, с которых налог не взимается. К таким вычетам относится, например, вычет с детского пособия, выплачиваемого ежемесячно. Если его перечисляют через бухгалтерию предприятия, то, прежде чем рассчитать весь месячный доход работника, из него бухгалтерия должна исключить размер суммы пособия, а затем по оставшейся сумме определить размер налога.

Право получить налоговый вычет имеют также инвалиды ВОВ, получающих пособие в размере 3 тысяч рублей ежемесячно, а также Герои РФ, которым перечисляется сумма в 500 рублей.

В статье 217 НК РФ установлен список доходов, не подлежащих отчислению налога. К основным позициям этого списка относятся:

- государственные пособия и другие социальные выплаты для финансовой поддержки граждан, в частности при потере работы, по безработице, выплачиваемые по достаточным законным основаниям;

- пенсионные начисления, выплачиваемые в установленном государством порядке;

- компенсации разных видов, перечисляемых из бюджета ОМС;

- установленные суммы алиментных платежей;

- различные гранты и премии, выплачиваемые как российскими, так иностранными общественными организациями;

- материальная помощь от работодателя в связи с гибелью или кончиной близких родственников сотрудника.

Это только часть перечня, указанного в статье, которая может касаться непосредственно работающих на предприятии граждан, уплачивающих налоги. Поэтому при расчете их налога должны учитываться поступающие на их счет платежи при работе на предприятии. В общем случае расчет налога проводится по стандартной схеме в том порядке, который определен выше.

Компенсация за неиспользованный отпуск в 2021 году

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения компенсационных выплат от налога.

Министерство финансов Российской Федерации обращает внимание, что не играет роли то, по каким причинам был уволен сотрудник. Чаще всего расторжение контракта происходит по соглашению сторон

НДФЛ с отпускных — когда платить в 2021 году Для выхода сотрудника в отпуск не требуется согласие работодателя

Важно известить нанимателя за полгода до принятия решения

В первую очередь это касается женщин, которые планируют уйти в декретный отпуск, несовершеннолетних лиц, граждан, что усыновили ребенка или детей в возрасте до трех лет. Согласно статье 122 ТК РФ достаточно только заявления от работника.