Немногие малые предприятия, независимо от их организационной формы, предпочитают работать по общей системе налогообложения. Намного выгоднее применить специальные налоговые режимы, предоставляемые государством в рамках поддержки малого и среднего бизнеса. Популярностью пользуется упрощенный режим налогообложения (в быту — упрощенка), но эта схема может применяться не всеми. Каков лимит по УСН на 2021 год, как его рассчитать, что требуется ограничить, чтобы не пришлось менять налоговый режим — тема данного обзора.

Лимиты УСН в 2021 и 2021 годах

Начинающие предприниматели и организации знают о существовании УСН и стараются перейти на эту систему, ведь у нее много плюсов:

- небольшие ставки налога: 6 % от доходов и 15 % от разницы между доходами и расходами;

- в регионах ставка может быть уменьшена еще больше: 1–6 % от доходов и 5–15 % от разницы между доходами и расходами;

- по итогам года нужно сдавать только одну декларацию;

- платеж по налогу с базы «доходы» можно в два раза уменьшить на величину страховых взносов за сотрудников и ИП (или уменьшить налоговый платеж полностью — в случае самостоятельной работы ИП и уплаты взносов «за себя»).

Перейти на упрощенный режим ИП и организации могут при регистрации, подав уведомление в течение 30 дней. Если вы уже ведете деятельность на другом налоговом режиме и желаете перейти на УСН, то сделать это сможете только со следующего года, для этого подайте заявление до 31 декабря. Предприниматели могут совмещать УСН с патентной системой.

Переход на упрощенную систему и нахождение на ней связаны с целым рядом ограничений. Лимиты сумм, необходимых для применения УСН, ежегодно растут, что упрощает переход на упрощенку и делает ее более доступной. В 2021 условия применения УСН существенно изменились, поэтому расскажем о каждом из них подробнее.

Предельный размер дохода

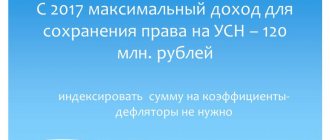

В 2021 году лимит выручки равен 206,4 млн рублей. С 2021 по 2020 год действовало ограничение в 150 млн рублей. Новый размер выручки позволяет оставаться на упрощенке большему числу компаний, ведь с 2020 года лимит годового дохода вырос на 37,6 %. Начиная с 2021 года, лимит будет ежегодно индексироваться на коэффициент дефлятор.

В 2021 году ИП и организации на упрощенке могут вести деятельность, приносящую доход до 206,4 млн рублей, и не бояться потерять право применения УСН. Но стоит помнить, что как только доход превысит 154,8 млн рублей, налог придется платить по повышенной ставке — 8 % для УСН «доходы» и 20 % для УСН «доходы минус расходы». Подробнее о расчете налога после превышения лимитов мы рассказывали в статье «Авансовые платежи по УСН в 2021 и 2021 году».

Учитывайте, что не все полученные доходы включаются в расчет.

Доходы, включенные в расчет:

- реализационные доходы;

- внереализационные доходы;

- от реализации прав на имущество;

- полученные авансы.

Доходы, исключенные из расчета:

- возвращенный заем;

- полученный залог или задаток;

- имущество, полученное как вклад в уставный капитал;

- от имущества, полученного безвозмездно;

- средства, полученные по агентскому договору;

- полученные гранты;

- доходы от деятельности на другом режиме налогообложения, при совмещении УСН с ЕНВД или патентом.

Упрощенцы, желающие остаться на УСН, при приближении к пределу дохода стараются его снизить. Для этого есть несколько способов, но они небезопасны и хорошо известны налоговикам, поэтому подобные махинации они без труда вычисляют. Например, распространено оформление с контрагентом двух договоров — купли-продажи и займа. То есть оплату вам перечисляют в форме займа, а в следующем году проводят взаимозачет по требованиям. В таком случае налоговики могут доказать фиктивность займа, и право на применение УСН будет утрачено, если с его учетом доход превысит лимит.

Целесообразно ли применять повышенную ставку единого налога 20%?

В связи с рассмотрением данного законопроекта вызывает вопрос целесообразности применения «льготной» ставки при слете с упрощенки компаниям, применяющим объект «Доходы, уменьшенные на величину расходов» (ставка 20%).

То есть ставка такая же, как и у налога на прибыль. При этом перечень расходов при УСН (в отличие от налога на прибыль) закрыт (п.1 ст.346.16 НК РФ). Но компания тогда будет платить НДС, в отличие от повышенной «упрощенной» ставки. Но в части НДС компания может осуществлять операции, подпадающие под действие ст.149 НК РФ либо под 0% ставку. Тогда компании нужно просчитать выгодно или нет применять повышенную ставку УСН.

Для принятия выбора в пользу того или иного режима налогообложения компаниям необходимо провести анализ структуры возможных расходов с учетом процента оплаты, поскольку на практике приобретенные товары, работы, услуги могут оплачиваться в рассрочку. Следует еще учесть, что применение даже повышенной ставки УСН позволит компании быстрее списать стоимость основных средств и нематериальных активов.

В то же время такой плавный переходный период позволит компаниям не в экстренном режиме осуществлять переходные процедуры, а заранее подготовиться к общей системе налогообложения, например, пересмотреть условия договоров с контрагентами в части НДС.

Помимо новых ставок и лимитов УСН, в 2021 году упрощенцам следует учесть еще часть изменений, которые вступят в силу.

Предел дохода за 9 месяцев

Доходы компаний, планирующих переход на УСН с 2021 года, должны вписаться в сумму 112,5 млн рублей за первые 9 месяцев прошлого 2020 года. С 2022 года в отношении этой суммы будет применяться коэффициент дефлятор (1,032), поэтому для перехода на УСН с 2022 года нужно, чтобы доходы за январь-сентябрь 2021 года не превышали 116,1 млн рублей. Обойти это ограничение возможно, перенеся доход на 4 квартал, ведь в данном случае не важен годовой доход, учитывается только доход за первые 9 месяцев.

Предприниматели и вновь созданные организации могут стать упрощенцами вне зависимости от того, сколько дохода они получили. Но применяя УСН, они все же должны следить, чтобы доходы за год не превысили 206,4 млн рублей (150 млн рублей в 2021 году), иначе придется вернуться на общий режим.

Ограничение по совмещению налоговых режимов для одного вида деятельности в одном регионе

Когда-то было совершенно шальное, по-другому не назовешь, письмо ФНС (Письмо ФНС России от 28.03.2013 N ЕД-3-3/1116), в котором говорилось: ИП на территории одного субъекта не вправе в отношении части сдаваемых в аренду нежилых помещений, принадлежащих ему на праве собственности, применять ПСН, а в отношении остальной части сдаваемых в аренду нежилых помещений, применять, например, УСН.

Актуальная позиция совершенно другая: совмещение УСН и ПСН в одном регионе по одному и тому же виду деятельности, но на разных объектах разрешено (Письмо Минфина от 05.04.2013 № 03-11-10/11254).

Остаточная стоимость основных средств

Для перехода и применения УСН есть условие, ограничивающее остаточную стоимость основных средств суммой в 150 млн рублей. Организации и предприниматели, имеющие основные средства, остаточная стоимость которых больше 150 млн рублей не имеют права перейти на упрощенку. При этом предпринимателей не обязывают сообщать информацию об основных средствах при переходе на УСН, но при превышении лимита остаточной стоимости во время ведения деятельности, право на применение упрощенной системы будет утрачено.

Для данного ограничения учитываются только амортизируемые ОС, в том числе лизинговое имущество на балансе. Земля и другие природные ресурсы, запасы, товары, объекты незавершенного строительства, ценные бумаги и финансовые инструменты не подлежат амортизации, следовательно, не берутся в расчет. Снизить стоимость ОС можно, переведя их на консервацию или временно продав их дружественному лицу и взяв у него в аренду.

Критерии применения УСН

Согласно законодательному акту плательщиками УСН признаются юрлица, перешедшие и применяющие спецрежим в порядке, установленном гл. 26.2 НК РФ.

Предприниматели и компании добровольно переходят на применение спецрежима:

| Налогооблагаемая база | Ставка, % |

| Доходы | 6 |

| Доходы минус Расходы | 15 |

Региональными нормативными актами могут приниматься дифференцированные ставки налога по УСН в первом случае 0-6%, во втором 5-15%. Пониженный тариф распространяется либо для всех юрлиц, либо для определённых категорий.

Добровольно перейти на специальный режим могут не все, установлены чёткие ограничения перехода и применения данного спецрежима. Данные нормы регламентированы статьями 346.12 и 346.13 НК РФ.

Среднесписочная численность персонала

Плательщики «упрощенного» налога должны соблюдать лимит численности работников — 130 человек. В 2021 году действовало ограничение в 100 человек, но с 2021 года ввели переходный период. По новым правилам применять УСН можно и с численностью 130 человек, но при этом со среднесписочной численностью в диапазоне 100-130 сотрудников придется платить налог по повышенной ставке — 8% для УСН «доходы» и 20 % для УСН «доходы минус расходы. Если среднесписочная численность достигнет 131 человека, право на УСН будет окончательно потеряно с начала квартала, в котором произошло превышение.

Для расчета средней численности учитывайте своих работников, внешних совместителей и физических лиц на договорах ГПХ (кроме ИП и самозанятых). В расчет не нужно включать женщин в декретном отпуске и в отпуске по уходу за ребенком, кроме работающих неполный день или на дому и сохраняющих право на пособие по социальному страхованию. А также работников-студентов, сдающих вступительные экзамены и находящихся в дополнительном отпуске без сохранения зарплаты.

Расчет численности проводится не на конец периода, а за весь период. Поэтому даже если в компании на данный момент работает более 130 человек, она все же может сохранить право на применение упрощенки, если средняя численность за весь период не превысит границ.

Например, если в компании с января по июль численность трудящихся составляла 120 человек, а с 13 августа приняли еще 16 новых работников, то среднесписочная численность рассчитается так:

- 120 человек × 7 месяцев = 840 человек с января по июль;

- (120 человек × 12 дней августа+136 человек × 18 дней августа) / 30 дней = 130 среднесписочное количество человек в августе;

- 136 человек × 4 месяца = 544 человека с сентября по декабрь;

- (840 человек с января по июль + 130 человек в августе + 544 человека с сентября по декабрь) / 12 месяцев = 127 человек среднесписочная численность за год.

Даже при том, что количество персонала превышало 130 человек, право на применение упрощенки не будет потеряно.

Учет ОС на «упрощенке»

Учет основных средств на УСН имеет свои особенности. Рассмотрим наиболее часто возникающие на практике вопросы: формирование первоначальной стоимости ОС? Принятие ОС к бухгалтерскому учету? Определение срока полезного использования (СПИ) основного средств и т. п.

Какое имущество относится к ОС?

ОС – это имущество, которое используется в хозяйственной деятельности компании, при этом не потребляется как сырье и материалы, не продается как товары. Это положение применяется как в бухгалтерском, так и в налоговом учете.

Срок полезного использования (СПИ) такого имущества должен быть больше 12 месяцев. Что до первоначальной стоимости, то в бухгалтерском учете она должна быть выше лимита для признания активов объектами ОС, установленного бухгалтерской учетной политикой (этот лимит не может превышать 40 000 руб.). В налоговом учете первоначальная стоимость должна быть более 100 000 руб. (письмо Минфина от 26.05.2016 № 03-03-06/1/30414). Эти выводы следуют из положений:

- НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16);

- ПБУ 6/01 «Учет основных средств» (п. 4, 5 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств»»),

а также разъяснений Минфина России (письмо от 17.02.2016 № 03-03-07/8700).

Имущество, не отвечающее этим требованиям, как ОС не учитывается. Стоимость такого имущества в бухучете учитывается в расходах при передаче в эксплуатацию (п. 5 ПБУ 6/01), а для целей обложения налогом при УСН — в момент погашения задолженности перед поставщиком (подп. 1 п. 2 ст. 346.17 НК РФ).

Заметим также, что в налоговом учете нельзя включать в состав ОС и списывать в расходы имущество, которое не признается амортизируемым для целей налогообложения прибыли (п. 4 ст. 346.16 НК РФ), в частности, земельные участки или объекты, переданные в безвозмездное пользование (п. п. 2, 3 ст. 256 НК РФ, письмо Минфина России от 16.09.2010 № 03-11-06/2/145).

ОС. Формируем первоначальную стоимость

При применении УСН первоначальная стоимость ОС в налоговом учете формируется по тем же правилам, что и в бухгалтерском учете (подп. 3 п. 3 ст. 346.16 НК РФ). Налогоплательщик, имеющий право вести упрощенный бухучет, может определять первоначальную стоимость ОС при покупке (по цене поставщика и затрат на монтаж) или при строительстве (в сумме, уплачиваемой подрядчику) (п. 8.1 ПБУ 6/01, Информационное сообщение Минфина России от 24.06.2016 № ИС-учет-3).

Остальные затраты, связанные с приобретением ОС, можно включать в расходы по обычным видам деятельности в том периоде, когда они были понесены.

Организация, которая не вправе вести упрощенный бухучет, включает в первоначальную стоимость ОС следующие затраты (п. 8 ПБУ 6/01):

| Вид затрат | Какими документами могут подтверждаться затраты |

| Стоимость купленного или построенного объекта, уплачиваемая продавцу (подрядчику) (с НДС) | При покупке: — нового ОС — накладная; — ОС, бывшего в употреблении (эксплуатации), — акт ОС-1. При строительстве: — силами подрядчика — акт о выполнении работ, справка КС-3, акт КС-11; — своими силами — накладные на приобретение и отпуск материалов, бухгалтерская справка-расчет |

| Проценты по кредиту (займу), привлеченному для приобретения ОС, признаваемого инвестиционным активом | Договор займа (кредита), бухгалтерская справка-расчет |

| Стоимость доставки | Доставлял перевозчик — транспортная накладная. Доставляли собственными силами — путевой лист (например, 4-С), бухгалтерская справка-расчет |

| Затраты на доведение ОС до состояния, пригодного к использованию | Например, при монтаже оборудования: — подрядчиком — акт о выполнении работ; — своими силами — накладные на приобретение и отпуск материалов, бухгалтерская справка-расчет |

| Таможенные пошлины и сборы (п. 8 ПБУ 6/01) | Декларация на товары |

| Госпошлина (например, за регистрацию недвижимости, автомобиля в ГИБДД) (Письмо Минфина от 29.09.2009 № 03-05-05-04/61) | Платежное поручение |

| Иные затраты, прямо связанные с приобретением ОС (расходы на командировку к поставщику, вознаграждение посреднику и т.п.) | В случае с командировкой — авансовый отчет (АО-1), при покупке ОС через посредника — его отчет |

Порядок принятия ОС к бухгалтерскому учету

К бухучету ОС принимается на дату, когда объект готов к эксплуатации, т. е. когда сформирована его первоначальная стоимость (п. п. 4, 7 ПБУ 6/01, письмо Минфина России от 15.02.2016 № 07-01-09/7828).

Если право собственности на ОС подлежит государственной регистрации, факт подачи документов на регистрацию и самой регистрации на принятие объекта к бухгалтерскому учету не влияет (п. 52 Методических указаний по учету ОС, утв. приказом Минфина России от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»).

Принятие ОС к учету оформляется актом приема-передачи имущества (ОС-1) и инвентарной карточкой (ОС-6).

Проводки будут такими:

| Проводка | Операция |

| Дебет 08 Кредит 60 (02, 10, 70, 69) | Учтены затраты на приобретение (строительство) ОС, подлежащие включению в его первоначальную стоимость (включая «входной» НДС) |

| Для оборудования, требующего монтажа: Дебет 07 Кредит 60, Дебет 08 Кредит 07 | |

| Дебет 01 Кредит 08 | ОС принято к учету |

Порядок определения СМИ в бухучете

Бухгалтерский СПИ устанавливается в месяцах.

Проще всего ориентироваться на Классификацию ОС, применяемую для целей налогообложения прибыли.

Установленный СПИ надо зафиксировать в инвентарной карточке учета ОС (ОС-6).

С 1 января 2021 года действует измененная Классификация ОС, но если ОС введено в эксплуатацию до 2021 года, то его СПИ, определенный по старой Классификации (в ред., действ. до 01.01.2017), изменять не надо.

Порядок начисления амортизации по ОС

В бухгалтерском учете используются четыре способа начисления амортизации (п. 18 ПБУ 6/01, п. 53 Методических указаний по учету ОС):

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Отметим, что обычно применяется линейный метод начисления амортизации.

Сумма амортизации, начисляемая линейным методом в бухучете ежемесячно, определяется по формуле (п. 19 ПБУ 6/01):

Ежемесячная сумма амортизации = Первоначальная стоимость ОС : Срок полезного использования ОС в месяцах

Начисление амортизации начинается с первого числа месяца, следующего за месяцем, в котором объект принят к учету в качестве ОС по дебету счета 01 (п. 21 ПБУ 6/01).

Если организация вправе вести упрощенный бухучет, то амортизацию можно начислять (п. 19 ПБУ 6/01):

- по любым ОС — один раз в год 31 декабря или, например, раз в полгода либо раз в квартал (Информационное сообщение Минфина России от 24.06.2016 № ИС-учет-3);

- по производственному и хозяйственному инвентарю — единовременно в полной сумме при принятии этих объектов к учету (Информационное сообщение Минфина России от 24.06.2016 № ИС-учет-3).

Проводки по начислению амортизации таковы (п. 25 ПБУ 6/01, п. п. 7 — 9 ПБУ 10/99):

| Проводка | Какие ОС амортизируются |

| Дебет 20 Кредит 02 | ОС, используемые в производстве товаров (работ, услуг) (например, станок, здание цеха) |

| Дебет 26 Кредит 02 | ОС, используемые для нужд управления (например, автомобиль директора) |

| Дебет 44 Кредит 02 | ОС, используемые для продажи товаров (работ, услуг) (например, автомобиль для доставки товаров покупателям, здание склада) |

Прекратить начислять амортизацию ОС надо с первого числа месяца, следующего за месяцем, в котором произошло одно из следующих событий (п. 22, 23 ПБУ 6/01):

полностью списана первоначальная стоимость ОС;

- ОС выбыло (продано, подарено, уничтожено в аварии и т. п.);

- ОС переведено приказом руководителя на консервацию на срок более трех месяцев;

- начаты работы по модернизации или реконструкции ОС, которые продлятся дольше 12 месяцев.

С месяца, следующего за месяцем, в котором ОС расконсервировано или завершены работы по его модернизации либо реконструкции, начисление амортизации по ОС возобновляется.

Порядок учета расходов на приобретение ОС при УСН

В расходы включается только оплаченная стоимость ОС, введенного в эксплуатацию. Стоимость недвижимости можно учитывать в налоговых расходах только после того, как у организации на руках будет документ, подтверждающий передачу документов на государственную регистрацию (п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ, п. 17 ст. 18 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости», письма ФНС России от 31.03.2011 № КЕ-3-3/1003, Минфина России от 26.08.2016 № 03-11-06/2/49861, от 24.06.2013 № 03-11-11/23684).

Ситуация № 1. Предположим, что ОС приобретено на УСН. В зависимости от того, в каком квартале соблюдены условия признания расходов на ОС, его первоначальная стоимость списывается в расходы следующим образом (письма ФНС от 27.02.2010 № 3-2-11/[email protected], Минфина от 17.05.2011 № 03-11-06/2/78):

| Когда выполнены условия признания расходов на ОС | Как списывается в расходы стоимость ОС |

| I квартал | В течение четырех кварталов по 1/4 ежеквартально |

| II квартал | В течение трех кварталов по 1/3 ежеквартально |

| III квартал | В течение двух кварталов по 1/2 ежеквартально |

| IV квартал | Единовременно |

Ситуация № 2. Предположим, что ОС приобретено до перехода на УСН. В расходах можно учесть (п. 2.1 ст. 346.25 НК РФ):

- при переходе с ОСН — оплаченную остаточную стоимость ОС по данным налогового учета на 31 декабря года перед переходом на УСН;

- при переходе с ЕНВД — оплаченную остаточную стоимость ОС по данным бухучета на 31 декабря года перед переходом на УСН.

Оплаченная остаточная стоимость каждого такого объекта ОС указывается в графе 8 разд. II Книги учета доходов и расходов при УСН на 1 января первого года применения УСН.

В зависимости от срока полезного использования ОС его стоимость списывается в расходы так (подп. 3 п. 3 ст. 346.16 НК РФ):

| СПИ | Как списывается в расходы стоимость ОС |

| До 3 лет включительно | В первый год применения УСН по 1/4 ежеквартально |

| От 3 до 15 лет включительно | В первый год применения УСН по 12,5% ежеквартально (50% за год) |

| Во второй год применения УСН по 7,5% ежеквартально (30% за год) | |

| В третий год применения УСН по 5% ежеквартально (20% за год) | |

| Свыше 15 лет | В течение первых 10 лет применения УСН по 2,5% ежеквартально (10% за год) |

Пример 1 ОС приобретено по цене 354 000 руб. (в т. ч. НДС 54 000 руб.), получено от продавца и введено в эксплуатацию в июне, а оплачено в июле.

Срок полезного использования ОС для целей бухгалтерского учета установлен равным двум годам (24 мес.). Амортизация начисляется линейным способом.

Произведем необходимые расчеты.

Приобретенное ОС принимается к бухгалтерскому учету по первоначальной стоимости, которой является сумма фактических затрат организации на его приобретение (п. п. 4-5, 7-8 ПБУ 6/01). В данном случае фактическими затратами является сумма, уплачиваемая продавцу в соответствии с договором (с учетом НДС) (абз. 3, 8 п. 8 ПБУ 6/01, подп. 3 п. 2 ст. 170, п. 2 ст. 346.11 НК РФ).

Указанные затраты отражаются в бухгалтерском учете по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Принятие к учету ОС отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08, субсчет 08-4.

Стоимость ОС погашается в бухгалтерском учете путем начисления амортизации (п. 17 ПБУ 6/01). Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта ОС либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01).

Таким образом, с июля организация ежемесячно в бухгалтерском учете начисляет амортизацию по данному ОС в размере 14 750 руб. (354 000 руб. : 24 мес.) (п. п. 18, 19 ПБУ 6/01).

При этом сумма начисленной амортизации признается расходом по обычным видам деятельности и отражается по кредиту 02 «Амортизация основных средств» в корреспонденции с дебетом счета 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» или др.) (п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Таким образом, в учете организации, применяющей УСН, приобретение ОС следует отразить следующими записями:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| В июне | ||||

| Отражены вложения во внеоборотные активы * | 08-4 | 60 | 354 000 | Отгрузочные документы продавца |

| Приобретенный объект принят к учету в составе ОС | 01 | 08-4 | 354 000 | Акт о приеме-передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

| В июле | ||||

| Перечислена оплата продавцу ОС | 60 | 51 | 354 000 | Выписка банка по расчетному счету |

| Ежемесячно начиная с июля в течение 24 месяцев | ||||

| Начислена амортизация | 20 (26, 44 и др.) | 02 | 14 750 | Бухгалтерская справка-расчет |

<*> «Упрощенец», сумму НДС, предъявленную продавцом, может предварительно не выделять на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», а сразу учесть в стоимости ОС. Однако такой порядок учета организация должна предусмотреть в своей учетной политике (п. 6-7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Расходы на приобретение ОС в налоговом учете признаются с момента его ввода в эксплуатацию равными долями на последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 1 п. 1, подп. 1 п. 3, абз. 8 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

В качестве расходов на приобретение ОС учитывается первоначальная стоимость объекта ОС, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. В данном случае в сумме договорной стоимости ОС с учетом НДС (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения Книги учета доходов и расходов фирм и ИП, применяющих УСН, утв. приказом Минфина России от 22.10.2012 № 135н).

В данном случае приобретенное ОС введено в эксплуатацию в июне, а оплачено в июле.

Соответственно, расходы на приобретение ОС признаются организацией в следующем порядке:

30 сентября — 177 000 руб. (354 000 руб. : 2);

31 декабря — 177 000 руб.

Продажа ОС при УСН

В бухгалтерском учете стоимость объекта ОС, выбывающего в результате продажи, подлежит списанию с бухгалтерского учета организации (согласно п. 29 ПБУ 6/01).

При этом с 1-го числа месяца, следующего за месяцем выбытия объекта ОС, организация прекращает начисление по нему амортизации (п. 22 ПБУ 6/01).

Доходы и расходы, связанные с выбытием объекта ОС, учитываются в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

Следовательно, на дату передачи покупателю объекта ОС организация включает в состав прочих доходов его стоимость, установленную договором купли-продажи (п. 7, 10.1, 12, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н, п. 30 ПБУ 6/01).

Одновременно с признанием дохода от продажи ОС остаточная стоимость выбывающего объекта ОС признается прочим расходом (п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Налоговый учет операций по продаже ОС

В налоговом учете выручка от продажи объекта ОС признается в составе доходов от реализации на дату зачисления денежных средств на расчетный счет организации (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ). В отношении расходов возможны 2 ситуации:

Ситуация № 1. Организация-«упрощенец» при продаже ОС включает в доходы его продажную цену, но в расходы ничего не списывает. Ведь затраты на приобретение ОС:

- «упрощенцы» с объектом «доходы» вообще не учитывают;

- «упрощенцы» с объектом «доходы минус расходы» уже учли в расходах в том году, когда ОС было введено в эксплуатацию и оплачено (п. 3 ст. 346.16 НК РФ).

Пример 2 Организация – «упрощенец» продает объект ОС (движимое имущество) по истечении четырех лет после ввода данного объекта в эксплуатацию.

СПИ, установленный в отношении объекта ОС, составляет 7,5 лет.

Договорная стоимость объекта ОС составляет 450 000 руб.

По данным бухгалтерского учета первоначальная стоимость проданного объекта ОС составляет 900 000 руб. и полностью оплачена в месяце его приобретения, сумма начисленной амортизации — 480 000 руб.

Оплата от покупателя получена после передачи объекта ОС.

В учете организации, применяющей УСН, продажу объекта основных средств (ОС) (движимого имущества) по истечении четырех лет после ввода данного объекта в эксплуатацию следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Признан прочий доход от продажи объекта ОС | 62 | 91-1 | 450 000 | Акт о приеме-передаче объекта основных средств |

| Отражена первоначальная стоимость выбывающего объекта ОС | 01 «Выбытие основных средств» | 01 «Основные средства в эксплуатации» | 900 000 | Акт о приеме-передаче объекта основных средств |

| Отражена сумма амортизации по выбывающему объекту ОС | 02 | 01 «Выбытие основных средств» | 480 000 | Акт о приеме-передаче объекта основных средств |

| Признан прочий расход в размере остаточной стоимости выбывающего объекта ОС (900 000 — 480 000) | 91-2 | 01 «Выбытие основных средств» | 420 000 | Акт о приеме-передаче объекта основных средств |

| Получена плата за объект ОС от покупателя | 51 | 62 | 450 000 | Выписка банка по расчетному счету |

В налоговом учете выручка от продажи объекта ОС признается в составе доходов от реализации на дату зачисления денежных средств на расчетный счет организации (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Расходы на приобретение ОС были учтены организацией в полном объеме в налоговом периоде его приобретения и ввода в эксплуатацию (подп. 1 п. 1, подп. 1 п. 3, п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

Соответственно, в момент реализации ОС указанные расходы в налоговом учете повторно не признаются.

В рассматриваемой ситуации объект ОС со сроком полезного использования, не превышающим 15 лет (7,5 лет), эксплуатировался в организации более трех лет (четыре года).

Следовательно, при продаже ОС у организации отсутствует обязанность пересчета налоговой базы за период пользования ОС в порядке, предусмотренном п. 3 ст. 346.16 НК РФ.

Ситуация № 2. «Упрощенцам» с объектом «доходы минус расходы» следует пересчитать расходы (п. 3 ст. 346.16 НК РФ, письма Минфина от 29.07.2016 № 03-11-06/2/44660, от 30.12.2015 № 03-11-06/2/77822):

- если ОС со сроком полезного использования до 15 лет включительно продано до истечения трех лет с окончания года, когда его стоимость учтена в расходах;

- если ОС со сроком полезного использования свыше 15 лет продано до истечения 10 лет с момента его приобретения.

В этом случае надо, во-первых, исключить стоимость ОС, ранее учтенную в расходах при расчете «упрощенного» налога:

- если ОС приобретено в период применения УСН — из расходов того года, в котором ОС было введено в эксплуатацию;

- если ОС приобретено до перехода на УСН — из расходов тех лет, когда стоимость ОС учитывалась при расчете «упрощенного» налога;

Во-вторых, начислить по ОС амортизацию по правилам, установленным для целей налогообложения прибыли, и включить ее в расходы:

- если ОС приобретено в период применения УСН — начиная с месяца, следующего за месяцем ввода ОС в эксплуатацию, и по месяц продажи включительно;

- если ОС приобретено до перехода на УСН — начиная с января того года, в котором организация перешла на УСН, и по месяц продажи включительно.

В-третьих, доплатить налог при УСН и пени за год (годы), когда расходы на приобретение ОС были учтены по правилам УСН.

В-четвертых, представить уточненные декларации за этот год (годы), а также за все остальные годы, в которых в расходы была включена амортизация (п. 2 письма ФНС от 14.12.2006 № 02-6-10/[email protected]).

В книге учета доходов и расходов за эти годы исправления не вносятся. Корректировка расходов оформляется бухгалтерской справкой-расчетом.

Остаточную стоимость ОС в расходах учесть нельзя (письма Минфина от 30.12.2015 № 03-11-06/2/77822, от 13.02.2015 № 03-11-06/2/6557).

Пример 3 Рассмотрим ситуацию с пересчетом налоговой базы на УСН при досрочной продаже ОС. Организация в августе 2021 года приобрела, оплатила и ввела в эксплуатацию ОС стоимостью 100 000 руб.

Срок полезного использования ОС — 61 месяц.

Затраты на приобретение ОС полностью учтены в расходах при УСНО в 2021 г. (50 000 руб. — в III квартале 2021 г. и 50 000 руб. — в IV квартале 2021 г.).

ОС продано в августе-2017. Организация:

- полностью исключает из расходов 2021 года затраты на покупку ОС в сумме 100 000 руб.;

- учитывает в расходах 2021 года амортизацию по ОС в общей сумме 6556 руб., в том числе:

— в III квартале 2021 г. — 1639 руб. (100 000 руб. x (1/61 x 100%) x 1 мес.);

— в IV квартале 2021 г. — 4917 руб. (100 000 руб. x (1/61 x 100%) x 3 мес.);

- доплачивает авансовый платеж за 9 месяцев 2021 г., налог за 2016 г. и пени;

- при расчете налоговой базы в 2021 г. учитывает в расходах амортизацию по ОС, рассчитанную за 8 месяцев (с января по август 2017 г.), в сумме 13 112 руб. (100 000 руб. x (1/61 x 100%) x 8 мес.).

Пример 4 Рассмотрим ситуацию с продажей ОС. Организация в феврале-2016 продает объект ОС. Согласно Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1), относится к четвертой амортизационной группе, за 400 000 руб.

Объект ОС был полностью оплачен и введен в эксплуатацию в месяце приобретения (январе 2014 года).

По данным бухучета, первоначальная стоимость объекта ОС — 610 000 руб., срок полезного использования — 61 месяц, сумма начисленной амортизации за период фактического использования ОС по месяц продажи включительно — 250 000 руб.

Учетной политикой организации для целей налогообложения предусмотрено, что при передаче (реализации) объекта ОС, эксплуатировавшегося в организации менее трех лет, пересчет налоговой базы по УСН производится с применением линейного метода начисления амортизации, право.

В налоговом учете «упрощенец» признает доход от реализации объекта ОС на дату фактического получения денежных средств от покупателя (п. 1 ст. 346.15, подп. 1 п. 1 ст. 248, п. 1 ст. 346.17 НК РФ).

Стоимость проданного объекта ОС была признана организацией расходом в году его приобретения, оплаты и ввода в эксплуатацию (на основании положений подп. 1 п. 1, подп. 1 п. 3, п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

В данном случае с момента признания расходов на приобретение объекта ОС до даты его реализации прошло менее трех лет.

Поэтому, в соответствии с пунктом 3 статьи 346.16 НК РФ, организация обязана пересчитать налоговую базу за весь период пользования этим объектом ОС с момента учета расходов на его приобретение до даты реализации с учетом положений гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

В данном случае объект ОС относится к четвертой амортизационной группе.

В этой связи организация может установить СПИ в целях расчета суммы амортизации 61 месяц, равный СПИ в бухгалтерском учете.

Следовательно, ежемесячная сумма амортизационных отчислений, рассчитанных по правилам гл. 25 НК РФ линейным методом, которая включается в состав расходов организации, составит 10 000 руб. (610 000 руб. x 1/61 мес. x 100%) (подп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Поскольку объект ОС использовался в деятельности организации с января 2014 по февраль 2021 года, организация вправе признать в составе расходов (с учетом положений п. 2, 4 ст. 259, п. 5 ст. 259.1 НК РФ):

- за 2014 г. (с февраля по декабрь включительно) — 110 000 руб. (10 000 руб. x 11 мес.);

- за 2015 г. — 120 000 руб. (10 000 руб. x 12 мес.);

- в 2021 г. (с января по февраль включительно) — 20 000 руб. (10 000 руб. x 2 мес.).

Таким образом, организации необходимо скорректировать налоговую базу по налогу, уплачиваемому при применении УСН:

- по итогам 2014 г. — в сторону увеличения на 500 000 руб. (610 000 руб. — 110 000 руб.);

- по итогам 2015 г. — в сторону уменьшения на 120 000 руб.

В текущем году признается расходом сумма амортизации в размере 20 000 руб.

Что касается остаточной стоимости реализуемого объекта ОС в сумме 360 000 руб. (610 000 руб. — 110 000 руб. — 120 000 руб. — 20 000 руб.), то она не учитывается при определении налоговой базы по налогу, уплачиваемому при применении УСН, поскольку такой расход не предусмотрен в закрытом перечне расходов, установленных п. 1 ст. 346.16 НК РФ (письмо Минфина России от 13.02.2015 № 03-11-06/2/6557).

В учете организации, применяющей УСН (объект «доходы минус расходов»), продажу объекта ОС, который использовался менее трех лет, следует отразить следующими записями:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Признан прочий доход от продажи объекта ОС | 62 | 91-1 | 400 000 | Акт о приеме-передаче объекта основных средств |

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Выбытие основных средств» | 01 «Основные средства в эксплуатации» | 610 000 | Акт о приеме-передаче объекта основных средств |

| Списана начисленная амортизация по выбывающему объекту ОС | 02 | 01 «Выбытие основных средств» | 250 000 | Акт о приеме-передаче объекта основных средств |

| Остаточная стоимость выбывающего объекта ОС признана прочим расходом (610 000 — 250 000) | 91-2 | 01 «Выбытие основных средств» | 360 000 | Акт о приеме-передаче объекта основных средств |

| Получены денежные средства от покупателя | 51 | 62 | 400 000 | Выписка банка по расчетному счету |

Отдел Аудита ООО «РАЙТ ВЭЙС»

Участие других юридических лиц

Для организаций на УСН ограничена доля участия других юрлиц — максимум 25 %. То есть уставный капитал не может состоять из вкладов других организаций более чем на 25%, а размер участия физлиц, ИП и государства значения не имеет. Исключения перечислены в пп. 14 п. 3 ст. 346.12 НК РФ. Это ограничение можно обойти несколькими способами.

- Увеличьте уставный капитал за счет вкладов учредителей-ИП и физлиц. Это позволит изменить соотношение долей и уложиться в границу 25%.

- Продайте долю в компании одному из учредителей. Если юрлицо единственный учредитель, можно продать 75% уставного капитала «дочки» доверенным лицам или реальным владельцам бизнеса. Тогда структура капитала компании будет соответствовать условиям.

- Сохраните функции контроля за юрлицом, снизив его долю в уставном капитале. Например, организация с долей 25% может иметь 75% прибыли и голосов. Такое решение может быть негативно воспринято налоговиками.

Порядок перехода на УСН

Для перехода на упрощённую систему налогообложения предприятия обязаны руководствоваться статьями 346.12 и 248 НК РФ.

В Налоговом кодексе чётко регламентирован порядок определения выручки предприятия за девять месяцев текущего года для перехода на спецрежим. Следовательно, коммерсанты в целях перехода на упрощёнку учитывают следующие виды доходов:

| Виды доходов | Статья |

| От реализации товаров, работ, услуг | ст 249 НК РФ |

| От реализации имущественных прав | |

| Внереализационные | ст 250 НК РФ |

При определении максимального размера выручки необходимо исключить налоги, которые предъявлены приобретателю работ, имущественных прав, услуг и товаров. Эти правила учёта доходов в целях перехода на УСН являются общими.

Переход на УСН при совмещении нескольких режимов налогообложения

Если на спецрежим намерена перейти компания, совмещающая несколько систем налогообложения, например, ОСНО и ЕНВД, то для отдельных видов деятельности максимальный размер выручки, определяющий возможность перехода на спецрежим, необходимо исключить доход, полученный по ЕНВД, и определить только выручку от деятельности, связанной с ОСНО.

Переход на УСН при применении ЕНВД

Отметим, что НК РФ не регулирует порядок определения максимального размера доходов для перехода на упрощёнку предприятиями, ведущими деятельность исключительно в режиме ЕНВД. Отсюда следует, что в таких случаях предельный лимит выручки рассчитывать не нужно. Такой вывод можно сделать на основании статьи 346.12 НК РФ и разъяснений Минфина России, содержащихся в Письме от 05.10.2010 г. N 03-11-11/255.

Создание филиалов

Организации, применяющие УСН, не могут иметь филиалы. Филиал — обособленное подразделение, находящееся вне места нахождения организации и выполняющее все ее функции или их часть. Филиал получает имущество от создавшего его юрлица и наделяется руководителем, действующим по доверенности. Важная отличительная особенность филиала — отражение в ЕГРЮЛ.

Другие обособленные подразделения, например представительства, на УСН открывать можно. Если обособленное подразделение подпадает не под все условия, необходимые для филиалов, то признать его филиалом нельзя. Поэтому, некоторые компании маскируют филиалы под обособленное подразделение. Если не отражать филиал в учредительных документах, ограничить число функций и штат специалистов, не назначать руководителя и не открывать расчетный счет, доказать, что обособленное подразделение является филиалом, будет сложно. К тому же доказать наличие филиала должен контролирующий орган.

Что делать, если вы нарушили ограничения

Если вы нарушили ограничения, о которых мы говорили выше, придется прекратить применение упрощенной системы с начала квартала, в котором они допущены. Уведомление о прекращении УСН нужно подать в течение 15 дней после окончания этого квартала. Например, при нарушении лимитов во втором квартале организация будет считаться перешедшей на ОСНО с 1 апреля, а подать уведомление в налоговую нужно будет до 15 июля. Форма уведомления утверждена приказом ФНС от 02.11.12 № ММВ-7-3/829. Если вы не подадите уведомление или не сделаете это вовремя, вам начислят штраф 200 рублей, а должностных лиц могут дополнительно оштрафовать на сумму от 300 до 500 рублей. Здесь мы писали, как перейти с УСН на ОСНО.

Слетев с упрощенки, вы должны подать декларацию до 25 числа месяца, следующего за кварталом, в котором потеряно право на УСН. Составьте декларацию за период с начала года и до квартала, в котором вы утратили право на применение УСН. За тот же срок нужно заплатить упрощенный налог. Непредставление декларации влечет ответственность по статье 119 НК РФ — штраф 5 % от неуплаченной в срок суммы за каждый месяц, но не менее 1000 рублей и не более 30 %.

Перейдя на общий режим нужно уплачивать и исчислять налоги в порядке, предусмотренном для новых организаций и ИП. Если вы просрочили внесение ежемесячных платежей за квартал, в котором перешли на другую систему налогообложения, пени и штрафы платить не придется. Но просрочка платежей за следующий квартал уже грозит штрафами и пенями.

Переходим на ОСНО

Законодательные нормы обязывают тех, кто перешёл на ОСНО проинформировать об этом налоговые органы в течение 15 дней по окончании отчётного периода. Как только переход состоялся, налогоплательщик обязан оплачивать все положенные налоги, как и вновь зарегистрированные компании.

Если организация или ИП при переходе на ОСНО упустили из виду оплату ежемесячных платежей, это не является поводом для штрафов со стороны налоговой. В качестве наказания последуют пени на сумму неуплаченного налога.

Увеличат ли лимиты по УСН в 2021 году

С 2021 года лимиты по УСН увеличатся за счет внедрения переходного периода. Теперь вы можете превысить лимиты по доходам и численности работников, но сохранить право применять УСН. При этом увеличится ставка налога. При УСН «доходы» с 6 % до 8 %, а при УСН «доходы минус расходы» с 15 % до 20 %

Лимиты по доходам будут проиндексированы на коэффициент дефлятор для УСН (1,032). Их размер составит 154,8 млн рублей, но его можно будет превысить на сумму до 51,6 млн рублей. Когда ваши доходы находятся в промежутке от 154,8 до 206,4 млн рублей, налог придется платить по повышенной ставке.

Аналогичная ситуация с количеством сотрудников. Ограничение составит 100 человек, но можно будет увеличить его на 30 человек. А пока средняя численность сотрудников находится в диапазоне 100 — 130 человек, вы платите налог по увеличенной ставке.

Автор статьи: Елизавета Кобрина

Онлайн сервис Контур.Бухгалтерия отлично подходит для ведения учета и составления отчетности на упрощенной системе. Ведите учет, формируйте отчетность, начисляйте зарплату и консультируйтесь с нашими экспертами бесплатно в течение 14 дней.

Новые ставки единого налога при УСН

По общему правилу, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков (п.1 ст.346.20 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков(п.2 ст.346.20 НК РФ).

Для компаний, которые превысили лимиты в части доходов на 50 млн рублей и средней численности на 30 человек, применяются повышенные ставки единого налога.