Различаем налог, пени и штрафы

Налог на добавленную стоимость (НДС) — это сбор части стоимости товаров, работ, услуг, произведенных в России или импортируемых в РФ. Он уплачивается в казну при реализации различных товаров, работ и услуг (ТРУ) за определенный отчетный период. НДС — это сбор, на уплату которого не установлено единой ставки. В текущем, 2021 г., товары, работы и услуги облагаются по ставкам 20 %, 10 % (продукты питания, детские товары) и 0 %.

Важно! С 01.01.2019 общая ставка по этому налогу повысилась с 18 до 20 % (ФЗ № 303-ФЗ от 03.08.2018). Следовательно, в текущем году налогообложение на добавленную стоимость нужно исчислять по ставкам 20 % (п. 3 ст. 164 НК РФ), 10 % (п. 2 ст. 164 НК РФ, для данных категорий товаров ничего не меняется) и 0 % (п. 1 ст. 164 НК РФ). Для корректного определения ставок в 2021 г. специалисты могут воспользоваться рекомендациями, изложенными в Письме ФНС № СД-4-3/[email protected] от 23.10.2018.

КБК НДС (пени рассмотрим позднее) применяется для группировки различных видов доходов, поступающих в бюджет. КБК представляют собой двадцатизначный идентификатор, включающий сведения о том или ином виде бюджетного дохода или расхода (Приказ № 65н от 01.07.2013).

Для оформления платежного поручения на пени НДС КБК 2021 года необходимо уточнить в действующих нормативах во избежание процедуры уточнения или возврата платежа или дальнейших штрафных санкций за несвоевременную уплату налога или пени. Если налогоплательщик просрочит уплату, то, в соответствии со ст. 75 НК РФ, налоговая инспекция начислит ему пени. В платежке нужно будет указать КБК пени по НДС в 2021 году. Пеня начисляется за каждый день просрочки платежа. Учреждение имеет возможность самостоятельно рассчитать пени по заданному алгоритму или же обратиться в территориальную ИФНС за соответствующим требованием. Под штрафом понимается однократное взыскание за нарушение правил налогообложения. На основании ст. 122 НК РФ, штраф начисляется в случае обнаружения в ходе камеральной или иной проверки неуплаченного или не полностью уплаченного налога. Размер штрафа определяется согласно ст. 15.11 КоАП РФ.

Структура кода

Каждый шифр бюджетной систематизации, чтобы произвести процедуру уплаты как взноса, так и любых штрафных санкций, основан на нескольких частях:

- «администратор»;

- «вид дохода»;

- «подгруппы»;

- «статья»;

- «элемент»;

- «программа»;

- «классификация экономическая».

Комбинация цифр, расположенная под наименованием «администратор», включает в себя дополнительные 3 части. Они определяют работу администратора, который необходим для перенаправления денежных средств в государственный орган. Для уплаты транспортных сборов предназначена ФНС — федеральная налоговая служба. Категория для этих задач выглядит как 182. Последующий цифровой набор, именуемый как «вид доходов», состоит из всех цифровых комбинаций начиная с 4 по 13 знак.

Таблица КБК по НДС, пеням и штрафам

Представим в виде таблицы основные КБК, применяющиеся при перечислении налога на добавленную стоимость, а также пеней и КБК штраф НДС 2021 для юридических лиц.

| Наименование платежа | КБК по НДС | КБК для перечисления пеней по НДС | КБК для перечисления штрафа |

| Товары, работы, услуги, реализуемые на территории РФ | 182 1 0300 110 | 182 1 0300 110 | 182 1 0300 110 |

| Товары, работы, услуги, ввозимые в РФ из стран ЕАЭС — Республик Беларусь и Казахстан | 182 1 0400 110 | 182 1 0400 110 | 182 1 0400 110 |

| Товары, работы, услуги, ввозимые на территорию РФ (администратор платежей — ФТС) | 153 1 0400 110 | 153 1 0400 110 | 153 1 0400 110 |

Налог на добавленную стоимость, штрафы и пени по НДС — КБК 2020 года не изменились, по сравнению с предыдущим периодом. Для уплаты сборов и взысканий по налогу на добавленную стоимость в 2020 специалисту также надлежит применять вышеуказанные КБК.

Если внимательно рассмотреть структуру двадцатизначного КБК, то специалист обратит внимание, что идентификатор для уплаты пеней и штрафов по налогу идентичны шифру для уплаты основного налога, различаются только лишь значения в предпоследнем блоке.

3-НДФЛ: для чего нужна форма

Форма 3-НДФЛ является частным случаем подтверждения получения налогооблагаемых доходов.

В общем случае – при получении доходов физическим лицом в виде заработной платы у работодателя-юрлица – на руки получаются средства за вычетом 13% налоговой ставки, а обязанность по декларированию доходов работника возлагается на работодателя.

К частным случаям самостоятельной передачи информации о доходах отнесено получение доходов:

- при работе на работодателя-физлицо;

- от имущества (продажа или сдача в аренду);

- посредством обращения в собственность ценного имущества, подаренного лицом, не являющимся родственником одариваемого;

- от выигрыша в лотерею;

- за границей.

Важно! 3-НДФЛ – основа для получения налогового возмещения физлицами при определённых законодательством видах расходов.

КБК по НДС для налоговых агентов

Для того чтобы считаться налоговым агентом при оплате налога, организации необходимо соответствовать ряду критериев. Учреждение должно:

- Арендовать имущество у госорганов и органов местного самоуправления.

- Приобретать ТРУ у иностранных компаний, реализующих продукцию на российском рынке, но при этом не являющихся налогоплательщиками в бюджетную систему РФ.

- Закупать казенные объекты имущества в пределах территории РФ. Исключение — объекты, взятые в аренду СМП, начиная с 01.04.2011.

- Реализовывать российские имущественные средства согласно судебному решению. Собственником такого имущества должен быть налогоплательщик. Исключение — имущественные активы банкрота.

- Посредничать при торговле с иностранными компаниями, не являющимися налоговыми резидентами РФ.

Налог на добавленную стоимость удерживается налоговым агентом с контрагента. После этого налог направляется в бюджет.

Ставка налогообложения определяется в зависимости от видов ТРУ, приобретаемых или реализуемых на территории Российской Федерации. Налог может включаться непосредственно в цену продукции либо рассчитываться налоговым агентом самостоятельно и затем суммироваться с ценой товаров.

Начисление производится в день уплаты за приобретенные товары, работы или услуги. Перечисляется же налог по окончании квартала — ежемесячно до 25 числа включительно уплачиваются равные доли рассчитанной суммы.

В том случае, если контрагентом выступает иностранная компания, незарегистрированная в РФ, то налоговому агенту надлежит уплатить исчисленный налог в бюджет непосредственно в момент перечисления денежных средств. Организация должна составить сразу два платежных поручения и направить их в банк.

При составлении платежного поручения на уплату в бюджет НДС налоговому агенту надлежит указать специальный статус в поле 101 — «02». КБК будет аналогичным КБК на уплату юридического лица — 182 1 0300 110.

Что классифицируют коды

Числовой номер бюджетной систематизации даёт возможность реализовать сопоставимость характеристик различного характера. КБК применяется в тех случаях, когда одна из сторон финансовых операций принадлежит государству. Эти цифры классифицируют следующие показатели:

- прибыль;

- затраты;

- операции;

- способы финансирования дефицитов в бюджете.

Структура разделов и подразделов носит целостный характер и применяется во время составления, утверждения и уплаты бюджетов различных уровней. Классификация пунктов выстроена в таком порядке, чтобы достигнуть наиболее полной и детализированной конкретизации каждого процесса.

Дальнейшая конкретизация затрат производится на уровне целенаправленных статей и типовых затрат в процессе составления соответствующих бюджетов.

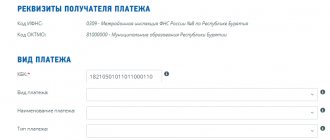

Как составить платежное поручение

Платежные поручения заполняются строго по регламенту, определенному Положением ЦБ РФ № 383-П от 19.06.2012 и Приказом Минфина РФ № 107н от 12.11.2013 в редакции от 05.04.2017.

Заполняя платежку на перечисление налога, специалисту рекомендуется следовать данной инструкции:

- в поле 101 «Статус плательщика» указываются следующие значения: 01 — для юридического лица, 02 — для налоговых агентов, 06 — для платежей при ввозе продукции, 09 — для ИП;

- сумма налога всегда должна быть целым числом;

- строка 18 «Вид операции» имеет значение «01»;

- в поле 21 «Очередность платежа» указывается код 5;

- в строке УИН вносится значение 0, ячейка «Тип платежа» не заполняется;

- КБК, в соответствии с данными таблицы для юридических лиц, вносят в поле «104»;

- для поля 106 «Основание платежа» устанавливается код ТП — «текущий период»;

- в строке 107 необходимо указать квартал, за который уплачивается налог;

- номер документа в поле 108 будет 0, дата документа в строке 109 — дата подписания декларации по НДС;

- в ячейке 105 указывается ОКТМО в соответствии со значением из общероссийского классификатора (данные также можно найти на официальном сайте ФНС);

- в поле 24 «Назначение платежа» вносится наименование платежа, а также период, за который и осуществляется выплата. Например, «перечисление НДС за 3 квартал 2021 года».

Ошибка при заполнении

При обнаружении в уже сданной в налоговый орган декларационной форме существенных ошибок, могущих повлиять на размер налогов, следует официально внести в неё изменения.

Важно! Уточняющая форма аналогична уточняемой. То есть при обнаружении ошибки в 2021 году за 2016-й отчётный период для её исправления следует заполнить бланк образца 2021 года.

К уточнённой форме следует приложить документы, обосновывающие правомерность подобного уточнения. Дополнительно пакет документов допускает наличие сопроводительного письма с пояснениями относительно причины уточнения.

Эта подробная статья дала исчерпывающую информацию по вопросам указания КБК НДФЛ в 3-НДФЛ, а также по процедуре подачи и возможной корректировки формы декларации. Это несложный процесс, если подойти к нему ответственно и внимательно, как этого требует любой официальный финансовый документ.

Импорт из стран ЕАЭС — КБК по ввозному НДС

С 29.05.2014 существует ЕАЭС — Евразийский экономический союз. Объединение Российской Федерации, Республики Беларусь и Республики Казахстан в единую экономическую зону упростило процедуру торговой политики и товарообмена между странами. Основная идея создания ЕАЭС — облегчение налогового бремени в процессе торговли между участниками. Также для стран — членов ЕАЭС создан Таможенный союз, устанавливающий единые правила регулирования внешней торговли с третьей стороной. В настоящий момент к ЕАЭС также присоединились Армения и Кыргызстан. Таким образом, особый режим уплаты налога на добавленную стоимость для налогоплательщиков из РФ установлен при торговле с Белоруссией, Казахстаном, Арменией и Киргизией.

НДС при приобретении товаров из стран ЕАЭС уплачивают налогоплательщики как с общим налоговым режимом, так и со специальными режимами.

Важно помнить, что НДС при импорте из стран ЕАЭС уплачивается не при ввозе на таможне, а в территориальную ИФНС посредством платежного поручения. НДС необходимо перечислять даже в том случае, если контрагент не из стран Таможенного союза, но при этом импортирует товары с территории стран ЕАЭС.

Заплатить НДС также придется, если приобретаемая продукция ранее была импортирована в страны ЕАЭС.

Такой НДС можно исчислить по специальной формуле:

НДС ввозной = (цена товара + сумма акциза (при наличии)) × налоговую ставку (10 %, 20 %).

С 01.01.2019 налоговая ставка увеличена с 18 до 20 %.

В том случае, если товар приобретается по иностранной валюте, его цену необходимо перевести в рубли по текущему курсу в момент принятия продукции к учету.

После постановки товаров из стран ЕАЭС на учет необходимо перечислить НДС (КБК — 182 1 0400 110) в налоговую инспекцию в срок до 20 числа месяца, следующего за периодом принятия импортированной продукции к учету.

В этот срок налогоплательщик также обязан подать декларацию по косвенным налогам (ввозной НДС — косвенный налог) вместе с заявлением о ввозе продукции и перечислении налога на добавленную стоимость. В территориальную ИФНС нужно предоставить все расчетные и платежные документы по ввезенным товарам (счет-фактура, товарная накладная и проч.) и заверенную копию банковской выписки, отражающей проведение операции по уплате НДС.

Изменения в законодательстве

Законодательство Российской Федерации пластично и требует постоянного мониторинга. Проверять актуальность документа лучше каждый раз перед обращением в уполномоченный орган.

Важно! Последние изменения в бланк отчётности внесены приказом от 25.10.2017 и вступили в действие с начала 2021 года.

Помимо этого, новелла бланка 3-НДФЛ с 2021 года – это появление приложения, в котором следует приводить расчёт своего дохода от продажи каждого объекта недвижимости, которые оформлены в собственность после 01.01.2016.

Основные значения

Далее в таблице мы привели те коды бюджетной классификации, которые могут понадобиться при заполнении формы 3-НДФЛ за 2016 год.

Кто платит НДФЛ[/td]

Обычное физическое лицо заявляет налоговый вычет за счет НДФЛ, который удержан и перечислен ранее в казну налоговым агентом

• бизнесмены, зарегистрированные как ИП на общем налоговом режиме; • нотариусы, адвокаты с адвокатскими кабинетами, а также другие частнопрактикующие специалисты

Обычные физические лица, которые обязаны задекларировать доход, если он облагаем

Проанализируем: как видно из таблицы, для ИП КБК в 3-НДФЛ за 2016 имеет отдельное значение, чем по обычным физическим лицам. А первая позиция включает в себя и КБК для 3-НДФЛ 2021 с имущественным вычетом (или иным вычетом, на который имеет право заявитель).