21.12.2020

А. Гордон

- Срок возражений на акт камеральной налоговой проверки

- Срок подачи возражений на акт выездной налоговой проверки

По состоянию на 18.12.2020

г.Москва Адвокат по налоговым делам Гордон А.Э.

Акт налоговой проверки составляется налоговым органом по результатам налоговой проверки (статья 100 НК РФ). Возражение на акт налоговой проверки подается налогоплательщиком, если налогоплательщик не согласен с итогами проверки полностью, или в части. Представить возражение на акт — право налогоплательщика (статья 21 НК РФ). Налоговый кодекс РФ предусматривает два вида налоговых проверок — камеральные и выездные (ст.87 НК РФ), по выездным составление акта налоговой проверки — обязательная процедура, для камеральных — акт налоговой проверки составляется только в случае выявления нарушений.

Получив акт, налогоплательщик может не согласиться с результатами выездной налоговой проверки.

Важно!

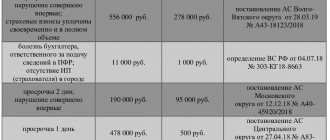

Несоблюдение досудебного порядка обжалования актов выездной налоговых органов является основанием для оставления заявления налогоплательщика в суде без рассмотрения (решение АС Хабаровского края от 15.02.2016 г. №А73-17478/2015, определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, перед судебными баталиями налогоплательщик должен пройти досудебную процедуру обжалования.

КОГДА К ВАМ МОЖЕТ ПРИЙТИ НАЛОГОВАЯ ПРОВЕРКА?

Итоги

Если вас проверили налоговики и с изложенными в акте проверки данными вы не согласны, представьте контролерам свои возражения. Аргументы в свою защиту изложите письменно в произвольной форме. Образец можете взять из этой статьи.

К возражениям приложите копии подтверждающих вашу позицию документов. Это поможет избежать налоговых санкций по результатам контрольных мероприятий.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возражения на акт выездной налоговой проверки: сроки и порядок

Если налогоплательщик не согласен с выводами, изложенными в акте выездной налоговой проверки, то на первом этапе ему необходимо составить письменные возражения к указанному акту (п.6 ст.100 НК РФ, письмо ФНС РФ от 07.08.2015 г. №ЕД-4-2/13890).

Важно!

Акт налоговой проверки не является ненормативным актом налогового органа, на основании которого у налогоплательщика возникает обязанность по уплате налогов и не может являться самостоятельным основанием для обращения в суд с требованием о включении в реестр задолженности по уплате налогов, пеней, штрафов (определение АС Республики Алтай от 19.02.2016 г. №А02-1081/2015).

ПРИЧИНЫ НАЗНАЧЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

Когда правом надо воспользоваться

Своим правом на представление возражений следует воспользоваться, например, если налогоплательщик категорически не согласен с выводами, сделанными налоговиками, и намеревается отстаивать свою позицию перед руководителем налогового органа, в вышестоящем органе или суде. Практика показывает, что не имеет смысла акцентировать внимание лишь на формальных нарушениях при проведении камеральной проверки (например, нарушение срока проверки). И подавать возражения, основываясь лишь на формальных нарушениях, нет смысла. Более того, это нецелесообразно, поскольку налоговики получат возможность своевременно исправить мелкие недочеты. Соответственно, налогоплательщик лишится дополнительных «козырей», ведь на формальные недочеты можно будет указать и в суде. Таким образом, возражать следует лишь относительно тех выводов, которые сформулированы в описательной и итоговой частях акта камеральной проверки. Налогоплательщик должен понимать, что лишь нарушение срока составления акта или трехмесячного срока проведения камеральной проверки не будет препятствовать вынесению решения ИФНС.

ПРИМЕР №1

Налогоплательщик получил акт выездной налоговой проверки 30 мая 2016 г. Предельный срок представления возражений по полученному акту — не позднее 30 июня 2021 г.

Налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п.6 ст.100 НК РФ).

Письменные возражения и документы к ним направляются в ту налоговую инспекцию, которая проводила проверку (п.6 ст.100 НК РФ).

Возражения можно вручить лично или отправить по почте. Тогда срок (месяц) будет отсчитываться с седьмого дня с момента отправки заказного письма (п. 5 ст. 100 НК РФ).

УСЛУГИ В АРБИТРАЖНОМ СУДЕ

Сроки подготовки спорного документа

Сроки изготовления акта зависят от вида проверки и варьируются следующим образом:

- десятидневный срок после завершения (речь всегда о рабочих днях, если не указано иное) — при камеральной;

- в течение двух месяцев со дня составления справки о проведении — при выездной;

- в течение трех месяцев со дня составления справки о проведении — при выездной, относительно консолидированной группы налогоплательщиков (Гл. 3.1 НК).

Акт НП в пятидневный срок с его даты вручают лицу, которое проверяли (либо его представителю под расписку). Данный документ могут передать другим способом, который свидетельствует о дате его получения.

Уклонение от получения документа фиксируется в нем, после чего он направляется по почте заказным письмом в место нахождения организации (обособленного подразделения) или место жительства физического лица. Датой вручения при таком развитии событий считается шестой день после отправки заказного письма.

Если проверяли консолидированную группу налогоплательщиков, акт (в десятидневный срок с его даты) вручают ответственному участнику указанной группы.

Для иностранной организации, у которой нет обособленного подразделения на территории РФ (за вычетом международной организации, диппредставительства, иностранной организации, которую ставят на налоговый учёт по п. 4.6 ст. 83 НК), акт НП направляется почтой (заказным письмом) по адресу из единого государственного реестра налогоплательщиков. При этом 20-й день после отправки заказного письма будет датой вручения документа.

Оформление возражения на акт выездной налоговой проверки

Законодательно установленной формы для оформления возражений по акту налоговой проверки нет, как нет и четких требований к содержанию возражений. Однако следует соблюдать сложившийся на практике определенный порядок.

В письменных возражениях приводится общая часть:

- реквизиты налогоплательщика (ИНН, КПП, адрес регистрации и т.п.);

- дата и место представления возражений;

- даты начала и окончания проверки;

- период проведения проверки;

- наименование налогов, в отношении которых проводилась налоговая проверка.

После этого приводится содержательная часть:

- конкретные пункты акта проверки, с которыми налогоплательщик не согласен;

- законодательное обоснование возражений (ссылки на нормы НК РФ, письма Минфина РФ, размещенные на официальном сайте ФНС РФ);

- сложившаяся арбитражная практика по данному вопросу.

Важно!

Последний пункт содержательной части возражений является очень важным, поскольку налоговой службе при рассмотрении возражений на акты налоговых проверок и жалоб на решения, рекомендовано учитывать сложившуюся в регионе арбитражную практику по данной тематике (письмо ФНС РФ от 11.05.2007 г. №ШС-6-14/[email protected]).

Как оформляют и что отмечают в возражениях

Документ оформляется письменно, с соблюдением следующей структуры (из трех частей):

- Вводная — информирует о самой проверке, ее основаниях, фактическом времени проведения, составе проверяющих, номере и дате документа, с которым спорят.

- Описательная — здесь проверяемый вправе подробно и последовательно, с максимальным обоснованием изложить все свои аргументы и доводы (и бесспорные, и сомнительные).

- Резолютивная (итоговая) — где могут быть указаны как суммарное доначисление платежей, с которым проверяемое лицо не согласно (с разбивкой по периодам и суммам), так и сумма налога, которую отказываются возмещать.

Сроки рассмотрения возражений по акту выездной налоговой проверки

Письменные возражения по акту налоговой проверки должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока на представление возражений (а не со дня фактического представления налогоплательщиком возражений по акту проверки).

Указанный срок может быть продлен, но не более чем на один месяц (п.1 ст.101 НК РФ).

Налоговый орган обязан уведомить налогоплательщика о дате, месте и времени рассмотрения материалов проверки.

По результатам рассмотрения представленных возражений руководитель (заместитель руководителя) налогового органа выносит решение:

- о привлечении к ответственности за совершение налогового правонарушения. При проверке консолидированной группы налогоплательщиков в указанном решении может содержаться указание о привлечении к ответственности одного или нескольких участников этой группы;

- об отказе в привлечении к ответственности за совершение налогового правонарушения (п.7 ст.101 НК РФ).

Кто и на что возражает

В числе прав налоговых органов (по ст. 31 НК РФ) присутствует проведение налоговых проверок (НП) — совокупности процедур, контролирующих верность подсчёта, а также полноту и своевременность оплаты обязательных платежей. Контролировать могут камерально или на выезде. В первом случае сотрудники ИФНС анализируют информацию, которую предоставило проверяемое лицо, плюс имеющиеся у них данные, в своих служебных кабинетах. Во втором случае указанный анализ производят там, где находится проверяемое лицо. Проверять могут:

- налогоплательщиков;

- плательщиков сборов и страховых взносов;

- налоговых агентов.

Результаты проверки (наличие нарушений либо их отсутствие) отражаются в акте, его форму определяет Приложение N 23 к приказу ФНС России от 08.05.2015 N ММВ-7-2/[email protected] Выявленные проверкой нарушения чаще всего и становятся поводом для документально оформленных возражений. Причем подать их можно как относительно всего перечня выявленных нарушений, так и его части.

При каких условиях возможно оспаривание налогового акта?

Для обжалования акта налоговой проверки необходимы определённые основания. Если подать жалобу без наличия таких оснований, она будет отклонена, в большинстве случаев – даже без рассмотрения. Потому очень важно знать, в каких условиях возможно подать жалобу. Вот наиболее распространенные основания для оспаривания:

- налоговые инспекторы допустили те или иные нарушения во время проведения аудита – достаточно часто можно столкнуться с ситуациями, когда проверяющие нарушают закон во время проверок бизнеса. Нарушения могут быть как очень серьезными, так и мелкими, однако даже самое незначительное нарушение (например, забыли указать дату проверки, не поставили подпись или печать и т. д.), если оно вовремя и правильно зафиксировано, дает возможность оспорить итоговый акт проверки или его части. Потому очень важно, чтобы во время проверки присутствовал юрист, который сможет проследить за соблюдением законодательства со стороны инспекторов;

- нарушены сроки проведения проверок – как камеральная, так и выездная налоговая проверка имеют законодательно ограниченные периоды проведения. Однако на практике сроки нередко нарушаются, что дает возможность оспорить акт налоговой проверки. Не имеет принципиального значения, по чьей вине произошла задержка: если сроки нарушены, можно подавать жалобу, ведь закон уже был нарушен;

- неправомерное или безосновательное применение санкций – практически любая проверка, особенно выездная, заканчивается наложением штрафных санкций или доначислением налоговых платежей. Однако не всегда для этого есть достаточные основания. Если вы выяснили, что доначисление налогов, штрафы или другие ограничительные действия со стороны ФНС (например, блокировка счетов) были применены без должных для этого оснований, это может служить основанием для оспаривания такого акта налоговой проверки. Но чтобы обнаружить безосновательность санкций, не обойтись без консультаций профессионального юриста по налогам;

- другие нарушения, которые так или иначе могли повлиять на результат проверки – сюда относятся более редкие ситуации, например, когда для аудита привлекаются сторонние организации, которые не имеют соответствующей сертификации, если изымались документы и техника, которые не имеют отношения к текущей проверке, если использовались сведения, которые не соответствуют действительности и т. д. Все эти сведения при должной подготовке могут быть использованы как аргументы для оспаривания результатов налогового аудита.

Это важно знать: Срок обжалования дисциплинарного взыскания МВД

При подготовке к оспариванию уделите подготовке обоснования достаточно внимания, ведь часто именно недостаточная мотивационная часть служит причиной для отказа в удовлетворении жалобы. Также очень важно грамотное сопровождение налоговых проверок – тогда повышается вероятность того, что все нарушения будут зафиксированы.

Нестандартные ситуации

Далеко не всегда при обжаловании решения по проверке компания получает тот результат, к которому она стремилась, особенно в тех случаях, когда спор дошел до суда. Нередки ситуации, когда фискальные службы в качестве обеспечительной меры ходатайствуют перед судом о запрете использования имущества и денежных активов предприятия до вынесения судебного решения. Другими словами – все счета компании замораживаются до тех пор, пока не вступит в силу решение суда по иску предприятия об обжаловании актов налоговой проверки.

У юристов нашей компании имеется положительный опыт в подобного рода делах. Но, любую неприятность легче предотвратить, чем потом исправлять ее последствия. Практический опыт показывает, что компания, при обжаловании решения по налоговой проверке, без привлечения специалистов, может упустить важные нюансы и допустить ошибки при формировании доказательственной базы, которые в последующем будет сложно исправить.

Основания несогласия с актом

Грамотно составленные возражения и обоснованные аргументы способствуют принятию решения об отмене или снижении санкций.Налогоплательщик может выразить несогласие с актом или его частью в отношении:

- Несоответствия фактических данных предприятия указанным в акте с точки зрения положений налогового законодательства. В ряде случаев факты хозяйственной деятельности неверно истолковываются проверяющим инспектором.

- Процедуры проведения проверки. Нарушения процессуального порядка встречаются, но крайне редко. На принятие решения нарушение процедуры не влияет. Отмена решения осуществляется в судебном порядке.

- Нестыковки данных. В материалах акта иногда приводятся сведения неполного объема.

- Арифметики расчетов проверяющих. Ошибки могут возникнуть при проведении расчетов пени, штрафа и при определении величины недоимки с учетом переплаты.

Налогоплательщик не обязан подтверждать выдвинутые аргументы документами. В форме доказательств могут быть приложены восстановленные или полученные от контрагентов документы, подтверждающие сведения, указанные в возражениях.

Ошибки при составлении возражения

В процессе предъявления аргументов о несогласии с актом проверки необходимо избегать ошибок составления:

- Отсутствие в документе данных, позволяющих рассмотреть позицию налогоплательщика. Основания для возражений должны быть аргументированными.

- Отклонение от правил написания делового письма. В обращении неприемлемы эмоциональные выпады и аргументы, не имеющие указаний на законодательные акты или доказательную базу.

- Нарушение установленных сроков представления. При подаче возражений позже отведенного срока рассмотрение акта производится без принятия в расчет опротестовывающих данных.

Предприятие, не успевающее представить претензии в установленный законодательством срок, должно обратиться в ИФНС с просьбой о переносе срока на основании веских доказательств. О намерении опротестовать результат необходимо уведомить заранее. Обращение производится до наступления предельного срока подачи возражений.

Как мы можем помочь Вашему бизнесу

Мы можем помочь любой компании еще до того, как налоговики начнут проверку. Наша компания предлагает комплексную помощь и сопровождение вашего бизнеса при:

- проверке благонадежности ваших контрагентов;

- юридическом сопровождении всех проводимых и уже заключенных сделок;

- консультировании всех сотрудников организации еще до начала фискальной проверки;

- сопровождении выездной налоговой проверки;

- сопровождении камеральной налоговой проверки;

- обжаловании результатов уже проведенной проверки, если они не устраивают предприятие.

В каждом конкретном случае мы вырабатываем отдельную стратегию помощи бизнесу в зависимости от сложившейся на момент обращения к нам ситуации и пожеланий клиента.