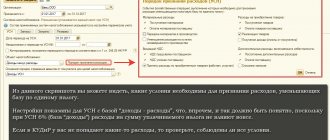

Организации, использующие 15% налоговую ставку, обязаны вести строгий учет своих операций, в частности, по расходам.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Поэтому возникает необходимость разобраться, что такое 1с 8 2 и как правильно документально оформлять взаимозачет при УСН доходы юридическим лицам.

Как оформить взаимозачет при усн доходы минус расходы

Важно

В уведомлении следует указать размер засчитываемых требований, номера и даты документов, свидетельствующих о возникновении взаимной задолженности. Снизить риск неблагоприятных последствий, связанных с проведением одностороннего зачета и выражающихся в неприятии другой стороной предмета зачета, можно посредством предварительного составления и подписания сторонами акта сверки расчетов.

Предварительное составление актов сверок рекомендуется и при проведении двусторонних и многосторонних взаимозачетов. Зачет, осуществляемый по согласованию двух и более участников, оформляется актом о зачете взаимных требований, подписываемым всеми участниками зачета. Внимание

Если взаимные требования различны по своему размеру, полностью погашается только требование, меньшее по размеру. Обязательство, по которому предъявлено большее по размеру требование, частично сохраняется.

Порядок взаимозачета при усн «доходы»

Определения Взаимозачет при УСН доходы – это погашение встречных однородных требований. Другими словами, организации, использующие сконтрацию, фактически осуществляют аннулирование равнозначных обязательств по действующим соглашениям.

Взаимозачет может быть применен в отношении договоров поставки, подряда и т. д. Под однородными требованиями подразумеваются обязательства, что возникли на основании разных договоров, но с одинаковым способом из погашения.

Другими словами, если стороны имеют разные действующие договора, которые предполагают оплату товаров или услуг деньгами, то подобные требования признаются однородными.

Общие сведения ↑

Взаимозачет достаточно часто очень удобен для контрагентов, если не учитывать ошибки, которые иногда допускают участники подобных операций.

Одной из таких ошибок является срок, который устанавливается в отношении выполнения договорных обязательств. По закону взаимозачет можно применить только к тем обязательствам, срок которых уже истек.

Если же такой срок не установлен соглашением, тогда он определяется на основании выставленного контрагентом требования (ст.410 ГК РФ).

Определения

Взаимозачет при УСН доходы – это погашение встречных однородных требований.

Доходы и расходы при взаимозачете на усн

Для организаций – участниц неденежных сделок, работающих по УСН, возникновение дохода подтверждается фактом поступления денежных средств на расчетный счет, а не подписанием составленного между сторонами договора акта, а вот расход компания отражает в КУДиР после отгрузки и проведения зачета между сторонами договора. Например, получив подписанный акт выполненных работ, фирма – исполнитель, включает сумму в расход (в 1с как отразить доход по акту выполненных работ ищите информацию в открытых источниках информации).КУДиР ведется в единственном экземпляре, даже если у предпринимателя нескольких торгующих филиалов.

Записи о сделках отражаются в КУДиР на основании информации из бумаг первичного отчета, которые хранятся у предпринимателя до окончания срока, когда уже нельзя будет провести (например, с 2008 г по 2018) перенос убытков прошлых лет.

Взаимозачет при усн юридических лиц: образец

При оформлении взаимных расчетов стоит учитывать особенности таких сделок при УСН. Книга учета доходов и расходов (пример взаимозачета, цессии и отступного, оформленных в КУДир, можно найти в открытых источниках) отражает соответствующие операции по факту полученных доходов и понесенных затрат.

Например, допустим взаимозачет − за аренду. На УСН доходы минус расходы предприятия часто оформляют такую сделку. Взаимозачет (как отражается в КУДир смотрите ниже) — распространённый способ неденежных расчетов.При УСН доходы организации признаются на день зачисления денежных средств на расчетный счет или внесения в кассу предприятия, приобретения нового имущества или услуг как погашение задолженности контрагента.

Поэтому в налоговом учете зачет считается оплатой по договору.Доход и расход при УСН учитывают на дату прекращения обязательств участника сделки.

Итоги

Взаимные обязательства друг перед другом в бизнесе — явление нередкое. Взаимозачет позволяет организациям рассчитаться друг с другом, сэкономив при этом время и денежные средства на банковских комиссиях. Бухучет операции взаимозачета одинаков для всех налоговых режимов. Для фирмы на УСН-доходы взаимозачет означает поступление выручки, которую нужно учесть при налогообложении.

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Взаимозачет при УСН юридических лиц: образец

Зачет может быть односторонним, двусторонним или многосторонним.

В зависимости от его вида различаются и документы, которыми его оформляют. Односторонний зачет Как уже было сказано, для зачета достаточно заявления одной стороны.

Но во избежание споров с контрагентом до направления заявления о проведении взаимозачета желательно провести сверку. Акт сверки взаимных расчетов подтвердит суммы задолженностей. Особенно этот документ будет важен в том случае, когда часть договоров уже была оплачена (в акте будут зафиксированы оставшиеся суммы долга). Прежде чем направить заявление о проведении взаимозачета, необходимо удостовериться в наличии первичных документов.

Ответы на распространенные вопросы

Вопрос №1. Отражать ли в акте взаимозачета НДС, если поставщик, с которым производится взаимозачет, работает на общей системе налогообложения?

Да, сумму НДС необходимо отразить в акте взаимозачета. Если взаимозачет производится не на всю сумму долга перед поставщиком, НДС должен быть рассчитан пропорционально сумме долга.

Вопрос №2. Можно ли составить акт взаимозачета, в котором будет 4 участника?

Да, многосторонние акты сверки допускаются. В данном случает целесообразно подтвердить встречные задолженности между всеми участниками актами сверки взаимных расчетов (при их наличии).

Вопрос №3. Обязательно ли при проведении зачета в одностороннем порядке указывать точную дату зачета?

В заявлении на зачет может быть указано, что датой зачета будет считаться дата получения заявления контрагентом.

Взаимозачет при «упрощенке»

Другие суды также отмечают, что для прекращения обязательства путем зачета встречного однородного требования достаточно заявления одной из сторон. Закон не требует согласия другой стороны с произведенным зачетом. Однако важно, чтобы заявление о зачете было ею получено (пост. ФАС ПО от 28.01.2007 № А55-6395/2007). Если у компании не будет доказательств вручения контрагенту заявления о зачете, то за ней по-прежнему будет задолженность, будут продолжать начисляться неустойка и проценты за пользование чужими деньгами (пост.

ФАС ЗСО от 02.05.2006 № Ф04-1722/2006(21923-А81-10)). Двусторонний или многосторонний зачет Двусторонний зачет можно оформить актом, соглашением или протоколом зачета взаимных требований.

Название документа (акт, соглашение или протокол) неважно. Главное, чтобы такой документ содержал все необходимые реквизиты, предусмотренные законодательством (ст. 9 Закона № 129-ФЗ).

Взаимозачеты и их отражение в учете на усн

Для проводки заносим акт взаимозачета в 1С 8.3, например, чтобы отразилось в книге доходов и расходов свершение сделки.Руководителям организаций стоит внимательно отнестись к проведению процедур по взаиморасчетам, потому что Законом предусмотрены некоторые ограничения на подобные сделки. Запрет на заключение такой процедуры иногда прописан в договоре на сделку!Очень внимательно налоговики изучают договоры взаиморасчета, потому что неправильно оформленный такой договор может быть признан налоговой инспекцией как договор мены, что предполагает совершенно иной и налоговый, и бухгалтерский учет.

Цессия Договор цессии по сути представляет собой уступку прав требования. При заключении такого договора одна сторона передает права требования третьему лицу, например, факторинговой компании, при этом чаще – в убыток себе, то есть сумма дохода может быть меньше суммы расхода по сделке.

Обмен товарами и взаимозачет с контрагентом — Эльба

В законодательстве бартер именуется договором мены. Вы можете заключить такой договор с контрагентом на поставку товара, а взамен ваш покупатель предоставит вам свой товар.

Удобней заключать договор мены при обмене равноценным товаром.

Например, вы поставили в организацию партию досок на сумму 35 000 рублей, а она вам — материалы для обработки древесины по этой же стоимости.

Можно обмениваться и неравноценными товарами, тогда фирма, которая приобретает по более дешевой стоимости, должна доплатить за товар.

Договор мены заключается в письменной форме, вы будете являться продавцом одного товара и покупателем другого одновременно. К такой сделке применяются правила купли-продажи.

При составлении договора мены можно воспользоваться любым шаблоном в интернете и переделать его под себя. В договоре обязательно укажите:

- характеристику передаваемого товара (наименование, количество, качество, ассортимент),

- стоимость товара (если стоимость не будет указана, то товары будут признаны равноценными)

- срок исполнения обязательств (безопаснее предусмотреть одновременный обмен товарами)

- переход права собственности (в общем случае право собственности переходит после передачи товара обеими сторонами)

Не стоит слишком занижать цену товара в договоре, чтобы не привлекать внимание налоговой инспекции.

Должна ли попадать в кудир операция корректировка долга:проведение взаимозачета

Другими словами, должник погашает финансовые обязательства перед второй стороной договора без применения денежных средств.К таким расчетам относятся:

- взаиморасчет;

- цессия;

- отступное.

В рамках одного обязательства допускается комбинирование способов погашения задолженности по договору между собой или дополнение платежами с расчетного счета. Например, часть суммы должник гасит денежными средствами, а остаток – по договору взаиморасчётов.Неденежные расчеты оформляются только после того, как будет исполнен предмет договора по сделке. Нельзя, например, зачесть стоимость услуги, которая будет оказана только в следующем месяце.Организации, применяющие упрощенную систему, как известно, ведут налоговый учет на основании Книги учета доходов и расходов (КУДиР), внося в этот налоговый регистр записи по совершаемым сделкам.

На основании какого документа бухгалтер осуществляет списание долга при проведении одностороннего взаимного зачета? При проведении операции взаимного зачета в одностороннем порядке используется универсальный документ – бухгалтерская справка. В документе описывается основание проведения зачета, используемые формы (заявление и прочие), подтверждение факта вручения уведомления партнеру, обоснование даты погашения задолженности.

Вопрос №5. Как можно произвести операцию по взаимному зачету, если у одной из сторон истек срок исковой давности проведения отгрузки? Законодательство запрещает производить зачет по операциям с истекшим сроком давности. При этом можно восстановить срок финансовых претензий, переведя его с момента отгрузки на дату, когда субъект узнал об имеющейся задолженности. Оцените качество статьи.

Виды задолженности, при которой взаимный зачет не производится

ГК РФ регулирует правовые отношения, возникающие на основании хозяйственных, имущественных и гражданских и прочих договоров. Установлен ряд операций, в отношении которых взаимный зачет требований не производится. В состав операций включаются:

- Сделки, по которым окончился срок исковой давности. В отношении финансовых претензий определяется срок давности, исчисляемый 3 годами.

- Обязательства о пожизненном содержании лица.

- Назначение алиментов по определениям судов или по взаимному согласию, закрепленному нотариально.

- Выплаты в возмещение вреда, причиненного здоровью.

При возникновении у одной из сторон задолженности из запрещенных законодательством перечня и проведение процедуры взаимного зачета операция является ничтожной с правовой точки зрения. Зачет не будет считаться законным, что влечет последствия, включая налогового характера.

Взаимозачет при упрощенной системе налогообложения

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Проведение зачета взаимных требований — обычное дело в любой бухгалтерии. Тем не менее ответ на вопрос о том, как правильно оформить взаимозачет, знает не каждый бухгалтер. Однако именно от правильности оформления и учета данной операции зависит, возможен ли риск возникновения претензий проверяющих органов и партнеров в отношении данной организации. Особенно это актуально для организаций, которые применяют упрощенную систему налогообложения, так как погашение взаимных требований у таких организаций напрямую связано с налогообложением.

Основные правила проведения зачета взаимных требований

- Организации должны иметь друг к другу встречные требования, т.е. между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом — кредитором.

- Встречные требования обязаны быть однородными.

Что подразумевает под собой «однородность»? Однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Допустим, изначально предполагается погашение по двум разным договорам в денежной форме, значит, требования однородны. Если же обязательства организаций по одному договору выражены в натуральных единицах, а по другому — в денежной форме, то однородными эти обязательства не признаются. Следовательно, провести взаимозачет по таким договорам невозможно.

Данный вывод подтверждается и судебной практикой. Например, в п. 7 Приложения к Информационному письму Президиума ВАС РФ от 29.12.2001 N 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида.

- Взаимозачет возможен при условии наступления срока исполнения встречного требования либо при условии, когда данный срок не указан в договоре.

- Проведение зачета невозможно в случаях, если:

у одной из сторон взаимозачета не наступил срок исполнения ее обязательств (ст. 410 ГК РФ);

в отношении одной из сторон взаимозачета возбуждено дело о банкротстве (п. 14 Информационного письма Президиума ВАС РФ N 65);

по обязательствам истек срок исковой давности (даже если об этом заявляет хотя бы одна из сторон договора);

обязательства связаны с возмещением вреда, причиненного жизни или здоровью, с взысканием алиментов, пожизненным содержанием граждан.

- Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в ст. 410 ГК РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

ОСНО: НДС

При реализации товаров (работ, услуг), обязательства по оплате которых прекращаются зачетом, налоговую базу по НДС определяйте по общим правилам – исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ). При соблюдении других обязательных условий к вычету принимайте сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ). Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны.

Исключением из этого правила являются сделки, по которым товары (работы, услуги, имущественные права) покупатель (заказчик) принял к учету в периоде с 1 января 2007 года по 31 декабря 2008 года. Если зачет взаимных требований по этим сделкам происходит после 31 декабря 2008 года, суммы НДС, предъявленные поставщиками (исполнителями), можно принять к вычету только после уплаты налога отдельным платежным поручением. Если покупатель (заказчик) применил вычет НДС ранее того квартала, в котором сумма НДС была перечислена поставщику (исполнителю) в денежной форме, он должен произвести корректировку по этим суммам НДС и подать уточненную налоговую декларацию за соответствующий квартал.

Это следует из пункта 12 статьи 9 Закона от 26 ноября 2008 г. № 224-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 23 марта 2009 г. № ШС-22-3/215.

Пример отражения в бухучете и при налогообложении операций по взаимозачету. В счет оплаты задолженности за работы, облагаемые НДС, организация засчитывает задолженность заказчика по операции, не облагаемой НДС

ОАО «Производственная » в феврале выполнило строительные работы по договору подряда, заключенному с ЗАО «Альфа». Выручка от реализации строительных работ составила 10 420 987 руб. (в т. ч. НДС – 1 589 642 руб.). Сумма начисленного НДС отражена в счете-фактуре, который «Мастер» выставил «Альфе». Себестоимость строительных работ – 7 000 000 руб.

«Альфа» не может погасить свою задолженность в денежной форме. При этом «Альфа» является застройщиком жилого дома, в строительстве которого участвовал «Мастер». Стороны договорились о том, что по окончании строительства «Альфа» предоставит «Мастеру» жилые помещения по стоимости, равной задолженности застройщика по договору подряда (10 420 987 руб.). Для этого в марте «Мастер» и «Альфа» заключили договор участия в долевом строительстве (сумма договора – 10 420 987 руб.).

Все строительные работы ведутся силами подрядчиков. В этом случае суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Привлеченные денежные средства квалифицируются как инвестиции, которые не являются объектом обложения НДС.

Встречные обязательства сторон погашаются взаимозачетом (ст. 410 ГК РФ).

В бухучете «Мастера» расчеты по договорам подряда и долевого участия в строительстве отражены следующим образом.

В части расчетов по договору подряда:

Дебет 62 Кредит 90-1 – 10 420 987 руб. – отражена выручка от реализации работ по договору подряда с «Альфой»;

Дебет 90-2 Кредит 20 – 7 000 000 руб. – учтена в составе расходов себестоимость реализованных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 1 589 642 руб. – начислен НДС с реализации работ.

В части расчетов по договору участия в долевом строительстве:

Дебет 76 Кредит 60 – 10 420 987 руб. – приобретено право требования по договору участия в долевом строительстве.

Взаимозачет бухгалтер отразил такой проводкой:

Дебет 60 Кредит 62 – 10 420 987 руб. – зачтена задолженность «Альфы» по договору подряда в счет задолженности «Мастера» по договору долевого участия в строительстве.

При расчете налога на прибыль за февраль бухгалтер «Мастера» учел в составе доходов выручку от реализации в размере 8 831 345 руб. (10 420 987 руб. – 1 589 642 руб.), в составе расходов – себестоимость строительных работ в сумме 7 000 000 руб.

После того как «Мастер» получит право собственности на помещения, бухгалтер сделает в учете такую проводку:

Дебет 41 Кредит 76 – 10 420 987 руб. – приобретены помещения (предназначены для перепродажи).

Как правильно провести зачет взаимных требований Проведение одностороннего зачета

Организация может письменно заявить своему контрагенту о зачете (ст. 410 ГК РФ). Для этого достаточно наличия взаимной денежной задолженности. Документом, извещающим о зачете в данном случае, может быть как заявление, так и письмо, или уведомление (извещение). Заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не докажет, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 Информационного письма ВАС РФ N 65, Постановления ФАС Поволжского округа от 28.01.2008 по делу N А55-6395/2007, ФАС Центрального округа от 30.08.2006 по делу N А23-3149/03Г-10-121, ФАС Западно-Сибирского округа от 02.05.2006 N Ф04-1722/2006(21923-А81-10)).

Без последствий проводить односторонний зачет можно только тогда, когда имеется абсолютная уверенность в суммах взаимной задолженности. Допустим, если подписан акт сверки взаимных расчетов, то в данном случае организация имеет полное право провести односторонний зачет, направив контрагенту заявление, даже если такой зачет не входит в планы контрагента.

Дату проведения одностороннего зачета организация также может назначить сама. Для этого следует указать в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если дату не указывать в заявлении, то зачет считается состоявшимся со дня получения заявления контрагентом.

Что делать, если инспекция навязывает свою дату зачета

Приготовьте обоснование того, почему зачет был невозможен ранее.

Например, ваш график платежей или финансовый план на период составления акта сверки покажет, что вы рассчитывали сначала получить от контрагента деньги, направить их на какие-то срочные нужды организации, а свой долг ему погасить позже, получив оплату от других своих контрагентов. Затем обстоятельства изменились, и вы с контрагентом договорились о зачете.

Если переубедить инспекцию не удалось, смело идите в суд — велика вероятность, что он будет на вашей стороне. Вот аргументы.

АРГУМЕНТ 1. ГК не обязывает проводить зачет при наличии подтвержденной взаимной задолженности. Он всего лишь допускает такую возможностьст. 410 ГК РФ.

Нельзя с уверенностью утверждать, что зачет, даже если организация захочет провести его в квартале подписания акта сверки, тогда же и состоялся бы. Ведь односторонний зачет считается проведенным только при условии, что вторая сторона получила уведомление о немп. 4 Информационного письма ВАС от 29.12.2001 № 65. А в нашей ситуации такого уведомления не было. Кроме того, другая сторона может оспорить одностороннее проведение зачета и по другим причинамПостановление ФАС УО от 29.03.2012 № Ф09-1921/12.

АРГУМЕНТ 2. Применить налоговые последствия зачета до того, как он состоится на самом деле, нельзя. Ведь по НК для того, чтобы доход возник, обязательство контрагента перед налогоплательщиком должно быть прекращено в действительностип. 1 ст. 346.17 НК РФ. Одной только возможности прекращения недостаточно.

АРГУМЕНТ 3. Никто, в том числе налоговая инспекция, не может провести зачет за организацию. Зачет, даже проводимый в одностороннем порядке, — это сделкаст. 153, ч. 1 ст. 154 ГК РФ. А для совершения такой сделки необходимо волеизъявление ее сторонч. 2, 3 ст. 154 ГК РФ.

АРГУМЕНТ 4. Акт сверки подтверждением такого волеизъявления не является (за исключением случаев, когда в нем прямо говорится о зачете конкретных указанных в нем задолженностей). Он не прекращает права и обязанности, а только констатирует, что стороны признают наличие взаимных долгов.

Поэтому на основании одного акта сверки нельзя считать эти долги погашенными и доход полученнымПостановление ФАС ВВО от 12.09.2011 № А29-10177/2010.

ВЫВОД

До тех пор пока нет проведенного по инициативе организации либо ее контрагента зачета и подтверждающего это документа, доход на УСНО не возникает — ни в целях расчета налоговой базы, ни в целях определения годовой суммы доходов, сравниваемой с лимитомп. 1 ст. 346.17 НК РФ.

Суды уже рассматривали подобные споры. Один из них подчеркнул, что правом зачета обладают только стороны взаимных обязательств, налоговые органы не могут заставить провести зачет (в том числе и для целей налогообложения) раньше, чем стороны или одна из сторон примут решение о его проведенииПостановление ФАС СЗО от 25.10.2010 № А56-70159/2009. Другие суды тоже отказывались признать доход на момент, когда отсутствовал акт зачета или одностороннее заявление о немПостановления 17 ААС от 25.10.2011 № 17АП-10445/2011-АК; ФАС ПО от 15.01.2008 № А65-4296/2007; 3 ААС от 25.08.2010 № А33-781/2010.

И наконец, то, что зачет — это право, а не обязанность, а налоговые последствия зачета возникают только тогда, когда его проведут сами стороны, недавно признал и ВАС (правда, разбирал он другой вопрос — связанный с налогом на прибыльПостановление Президиума ВАС от 19.03.2013 № 13598/12).

***

Приведенные аргументы вряд ли помогут, если ваша встречная задолженность перед покупателем создана искусственно — исключительно для того, чтобы получить от него деньги, но не признавать в текущем периоде вылезающий за лимит доход. В подобных схемах организация на УСНО получает от покупателя деньги по другому встречному договору, чаще всего — под видом займа. А в следующем году зачитывает свой долг по возврату займа в счет погашения долга покупателя за поставленные ему товары (работы, услуги).

Предупреждаем: все это шито белыми нитками. Особенно когда оплату товара превращают в заем задним числом, составляя письма об уточнении назначения платежа. Или когда постоянные покупатели в течение года исправно оплачивают каждую поставку, а ближе к концу года начинают вместо оплаты предоставлять займы. От обвинений в получении необоснованной налоговой выгоды вряд ли удастся отбиться, ведь экономической целесообразности в подобных действиях сторон нетПостановление ФАС ВВО от 05.03 2009 № А39-4092/2007.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «УСН — расчет / уплата»:

2020 г.

- Каверзные вопросы спецрежимников, № 5

2019 г.

- ТСЖ на УСН: что включать в доходы, № 7

- Упрощенка: топ-7 ошибок бухгалтера, № 15 Неочевидные доходы на упрощенке, № 15

Двустороннее соглашение о взаимозачете

Менее конфликтным вариантом является проведение двустороннего зачета взаимных требований, для чего необходимо только составить двусторонний документ о зачете, которым обычно является акт взаимозачета. Однако можно назвать данный документ и по-другому, например соглашением или протоколом. Акт взаимозачета не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухгалтерского учета (п. п. 1, 2 ст. 9 Закона N 129-ФЗ, Постановление ФАС Северо-Западного округа от 21.05.2007 по делу N А05-12882/2006-25).

В акте взаимозачета нужно четко обозначить все обстоятельства проводимого зачета: суммы, принимаемые к зачету; реквизиты документов, подтверждающих долги (договоров, товарных накладных, актов сдачи-приемки работ (услуг), счетов-фактур), а также и установленный договором срок погашения задолженности, чтобы не возникало сомнений в действительности зачета. Отсутствие такой информации может привести к возникновению споров, в результате которых в отношении организации возможны договорные санкции.

Существуют примеры судебных решений, которые подтверждают такую позицию (например, Определение ВАС РФ от 02.07.2007 N 4790/07, Постановление ФАС Волго-Вятского округа от 26.09.2007 по делу N А11-13478/2006-К1-11/612).

Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции.

Документарное оформление взаимозачета

При документальном оформлении взаимозачета нужно соблюдать общие требования, предъявляемые к оформлению первичных документов бухгалтерского учета. И заявление и акт взаимозачета составляются в произвольной форме, но с соблюдением всех обязательных реквизитов, которые должны присутствовать в документе согласно требованиям законодательства по бухгалтерскому учету.

В случае оформления одностороннего акта зачета отражение в учете производится на основании составленной в соответствии с заявлением о зачете бухгалтерской справки.

Частичный зачет взаимных требований

Возможно провести как полный, так и частичный зачет взаимных требований. Полный зачет можно осуществить в случае, если встречные однородные требования одинаковы в суммовом выражении. Довольно часто возникает иная ситуация, когда требования различны и зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется, а обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

Пример. имеет задолженность перед по оплате товаров, поставленных по договору купли-продажи на сумму 100 000 руб. «Б» имеет перед «А» встречную задолженность по оплате работ на сумму 60 000 руб. По заявлению стороны приняли решение провести зачет взаимных требований 5 апреля 2011 г.

После проведения зачета обязательство перед сохраняется в сумме 40 000 руб. Обязательство перед в сумме 60 000 руб. погашено полностью.

Многосторонний зачет

Право организаций провести многосторонний зачет обязательств предусмотрено положениями ст. 421 ГК РФ, в которой сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ). Обычно при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам (п. п. 1, 2 ст. 9 Закона N 129-ФЗ).

При проведении многостороннего зачета следует учитывать одно основное правило: при неравных задолженностях зачет проводится на сумму наименьшей из них.

Соглашение о проведении взаимных расчетов

в лице _________, действующего на основании устава, именуемая в дальнейшем «Сторона 1», в лице _________, действующего на основании устава, именуемая в дальнейшем «Сторона 2», и в лице __________, действующего на основании устава, именуемая в дальнейшем «Сторона 3», заключили настоящее Соглашение о проведении взаимных расчетов в следующем порядке:

- Сторона 1 прекращает денежные обязательства Стороны 3 в сумме ___________, возникшие на основании договора ___________ на сумму ___________.

- Сторона 2 прекращает денежные обязательства Стороны 1 в сумме ___________, возникшие на основании договора ___________ на сумму ___________.

- Сторона 3 прекращает денежные обязательства Стороны 2 в сумме ___________, возникшие на основании договора ___________ на сумму ___________.

- Настоящее Соглашение составлено в трех экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

- Соглашение вступает в силу с момента подписания и действует до полного исполнения Сторонами принятых на себя обязательств.

- Соглашение может быть расторгнуто только по взаимному согласию Сторон.

Односторонний отказ от исполнения обязательств, принятых по настоящему Соглашению, не допускается.

- Споры, возникшие при исполнении Соглашения, подлежат рассмотрению в арбитражном суде.

- Подписи сторон.

Отражение зачета взаимных требований в бухгалтерском и налоговом учете

В бухгалтерском учете зачет взаимных требований отражается на субсчетах, открытых для каждого контрагента к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Проведение зачета взаимных требований отражают следующей записью:

Д-т 60 (76), К-т 62 (76) — отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.

В соответствии с п. п.

Бухгалтерский учет операции взаимозачета

Предприятия на УСН обязаны вести бухучет хозяйственных операций. Субъектам разрешается применять минимальное количество счетов по рабочему плану. В учете производятся стандартные проводки, предусмотренные законодательством. При оформлении взаимозачета используются счета 76, 60, 62. Запись операции производится проводкой: Дт 60 (76) Кт 62 (76).

Пример проведения взаимозачета

Предприятие ООО «Рассвет» ведет учет с применением УСН с объектом «доходы минус расходы». ООО «Рассвет» произвело отгрузку товара ООО «Мастер» на сумму 250 500 рублей. В том же месяце ООО «Мастер» произвело ремонтные работы для ООО «Рассвет» в размере 30 500 рублей. Компании договорились о проведении взаимозачета по сумме кредиторской задолженности, совпадающей у обоих организаций. В учете ООО «Рассвет» производятся записи:

- Произведен зачет взаимных требований: Дт 60 Кт 62 на сумму 30 500 рублей;

- Отражена выручка от продажи товаров: Дт 62 Кт 90/1 на сумму 30 500 рублей;

- Учтена стоимость отгруженной продукции: Дт 90/2 Кт 41 на сумму 30 500 рублей;

- Учтены работы, оплаченные актом: Дт 20 Кт 60 на сумму 30 500 рублей.

Остаток средств, не покрытых операцией взаимного зачета, будет числиться как кредиторская задолженность продавца.

Взаимозачет в усн

1, 2 ст. 346.17 НК РФ датой возникновения дохода (расхода) при применении упрощенной системы налогообложения признается дата фактической оплаты отгруженных товаров (выполненных работ, оказанных услуг), в том числе путем прекращения встречного обязательства. Поэтому если в результате зачета взаимных требований погашается дебиторская задолженность, то организация-продавец, применяющая упрощенную систему налогообложения, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ). Признание дохода не зависит от того, какой объект налогообложения применяет организация — «доходы» или «доходы за минусом расходов».

На практике доходы, полученные в результате зачета взаимных требований, отражают в Книге учета доходов и расходов на дату погашения обязательства (в любом виде). Основанием для внесения записей в Книгу учета доходов и расходов является акт зачета взаимных требований (либо соглашение, либо заявление).

Для организаций-покупателей, которые платят единый налог с разницы между доходами и расходами, проведение взаимозачета является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей, характерных для списываемых объектов, например при включении в состав расходов стоимости товаров, приобретенных для дальнейшей реализации.

Подводя итог сказанному, следует отметить, что серия взаимозачетов на крупные суммы может обратить на себя пристальное внимание налоговых органов, вызываемое в основном тем, что в случае проведения зачета взаимных требований не происходит реального расчета за полученные товары (работы, услуги). Тем не менее суды поддерживают налогоплательщика, поэтому совсем отказываться от проведения зачетов нецелесообразно.

Д.Корнилов

Исполнительный директор

ООО «Аудиторская

В чем суть возможных налоговых претензий

Покажем на примере. У организации, работавшей на УСНО, на конец года были взаимные долги с контрагентом, уже подтвержденные актом сверки. Зачет этих встречных требований стороны провели только в следующем году. На дату зачета организация признала налоговый доход в размере дебиторки, погашенной путем зачетап. 1 ст. 346.17 НК РФ.

Налоговики, которые впоследствии пришли в организацию с выездной проверкой, решили, что зачет следовало провести раньше — уже на момент составления акта сверки. Они исходили из того, что для зачета достаточно заявления одной стороныст. 410 ГК РФ. Соответственно, на период составления акта сверки они перенесли и признание дохода.

С учетом этой суммы годовой доход организации получился больше установленного для УСНО 60-миллионного лимитап. 4 ст. 346.13 НК РФ. Поэтому инспекция решила, что организация обязана была перейти на ОСНО с начала того квартала, которым датирован акт сверки. Все налоги начиная с этого квартала проверяющие пересчитали по общему режиму, доначислили организации недоимку, пени и штрафы. Соответственно, и в следующем году организация, по мнению налоговиков, не имела права применять спецрежимп. 2 ст. 346.12, п. 7 ст. 346.13 НК РФ.

В подобных ситуациях налоговики подозревают, что стороны намеренно отложили зачет — для того, чтобы годовой доход организации не превысил лимит и она сохранила право на УСНО. А уж если контрагент — взаимозависимое с вашей организацией лицо, то вероятность, что инспекторы попытаются доказать сговор с ним с целью получить необоснованную налоговую выгодуп. 10 Постановления Пленума ВАС от 12.10.2006 № 53, увеличивается.

Навязать зачет в периоде подписания акта сверки налоговики могут, и если это не приведет к потере права на УСНО. Такие случаи тоже известны. Тогда они доначислят «упрощенный» налог за тот период, в котором был составлен акт сверки с контрагентомПостановление ФАС ПО от 15.01.2008 № А65-4296/2007, или хотя бы пени, если к моменту проверки зачет состоялся, доход по нему был учтен и налог с него был начислен.