Действующими законами предусматривается несколько вариантов смены организационно-правовой формы юридического лица. Наиболее актуальными для коммерческих организаций являются две из них:

- Преобразование ООО в АО, ПК (согласно ст. 56 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14-ФЗ);

- Преобразование АО в ООО, ПК, НП (согласно ст. 20 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

При смене организационно-правовой формы стоит принять во внимание ограничения, которые присущи форме вновь регистрируемой компании. Например, минимальный размер уставного капитала ООО или ЗАО составляет 10 000 рублей, при преобразовании таких организаций в ОАО минимальная сумма уставного капитала увеличивается до 100 000 рублей. Кроме того, ни общества с ограниченной ответственностью, ни акционерные общества не могут иметь в качестве единственного учредителя юридическое лицо, которое также состоит из одного учредителя.

Решение о смене организационно-правовой формы может быть принято как добровольно, так и принудительно в целях соблюдения требований законодательства. Так ООО обязано преобразоваться в ОАО/ПК, если количество участников общества превысит 50.

Правовое регулирование реорганизации АО. Общие положения

Законодательное регулирование реорганизации акционерных обществ осуществляется ст. 104 Гражданского кодекса в совокупности с рядом иных норм кодекса и законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее ― Закон). В соответствии с п. 1 ст. 104 ГК и п. 1 ст. 15 Закона соответствующее решение может быть принято общим собранием акционеров. При этом, по общему основанию, такое решение носит добровольный характер и зависит от воли акционеров.

Иван Климов

Недавно на сайте Федеральной Налоговой Службы появилась возможность проверить данные об ИНН и другие регистрационные данные, представленных юридическими лицами в тех или иных документах. Этот сервис необходим в первую для того, чтобы иметь возможность удостовериться в подлинности предоставляемых партнерами данных и убедиться в том, что та или иная фирма на самом деле зарегистрирована в налоговом органе и реально осуществляет свою работу. При присвоении ИНН иностранной организации, осуществляющей свою деятельность на территории РФ, используется несколько иная кодировка ИНН, в которой первые четыре цифры всегда будут 9909, что является указанием на то, что организация зарегистрирована на территории иностранного государства.

Обязательная реорганизация или запрет ее добровольного проведения

В то же время указанные нормы отдельно оговаривают, что реорганизация может иметь характер обязательной процедуры в случаях, которые прямо оговорены законом. Так, АО должно быть реорганизовано в обязательном порядке (или не может быть реорганизовано на основании решения акционеров) в следующих случаях:

- при наличии зафиксированных в установленном порядке случаев нарушения антимонопольного законодательства предприятиями, занимающими доминирующее положение на рынке, ― ч. 1 ст. 38 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ;

- при соответствии кредитной организации основаниям, установленным законом для требования Банком России ее реорганизации (нарушение норматива ликвидности, неудовлетворение требований кредиторов в 7-дневный срок и др.) ― пп. 1–3 ч. 1 ст. 189.26, ст. 189.45 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ;

- если организация является специализированным финансовым обществом ― ч. 3. ст. 15.2 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ.

Существуют и иные ситуации, при которых реорганизация в добровольном порядке не может быть проведена или при которых она должна быть проведена в обязательном порядке. Кроме того, законодатель устанавливает некоторые изъятия из общего правила проведения процедуры. Например, в отношении реорганизации акционерного инвестиционного фонда (ст. 9 закона «Об инвестиционных фондах» от 29.11.2001 № 156-ФЗ).

Регламентация по законодательству

Наиболее важными документами, регулирующими процедуру, являются:

- Гражданский кодекс РФ. Основные виды реорганизации, определения, особенности устанавливаются статьёй 57 ГК РФ.

- Федеральный закон №129-ФЗ от 8.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Порядок процедуры, необходимые документы, нюансы указаны в главе V.

Прочие нормативные акты устанавливают некоторые ограничения по выбору правовой формы, в которую можно преобразовать существующее предприятие:

- ООО — в товарищество, общество иного вида, кооператив;

- частное учреждение — в фонд, некоммерческую организацию, общество;

- производственный кооператив — в товарищество, общество;

- ЗАО и ОАО — в ООО, некоммерческое партнёрство, кооператив.

Определяя новую форму, стоит учесть установленные законом требования к размеру капитала, количеству учредителей и т. д.:

- Общество не может иметь в качестве учредителя одно юридическое лицо, которое тоже имеет единственного владельца.

- Учредитель в товариществе обязан быть зарегистрированным как ИП, если он является физическим лицом.

- Минимальный размер УК: у ООО и ЗАО должен более 10 тыс. рублей;

- у ОАО эта сумма равняется 100 тыс. руб.

- для товариществ — 2 и более;

Разделение и выделение АО

Разделению и выделению АО посвящены ст. 18, 19 Закона соответственно. Данные формы имеют ряд схожих характеристик. Главное их различие заключается в том, что при разделении общества возникают новые юридические лица с прекращением существования разделяемого, в то время как юрлицо, из которого выделяется новое общество, продолжает осуществлять свою деятельность.

По смыслу п. 2 ст. 19 Закона выделение может быть произведено лишь в форме акционерного общества, т. е. законодатель не предполагает изменение организационно-правовой формы выделяемой организации. Об этом, в частности, свидетельствует упоминание в подп. 3 п. 3 ст. 19 Закона о том, что при принятии решения о выделении решается вопрос о способе размещения акций выделяемого общества. Аналогичный вывод следует и из подп. 3 п. 3 ст. 18 Закона в отношении разделения общества.

К выводу о невозможности изменения формы выделяемого из акционерного общества нового юридического лица, а также вновь образованных в результате разделения организаций приходит и судебная практика. Так, обобщая сложившуюся практику судов и обозначая свою позицию, Пленум Высшего арбитражного суда в п. 20 постановления «О некоторых вопросах применения Федерального закона «Об акционерных обществах»» от 18.11.2003 № 19 (далее ― Постановление) указал, что разделение или выделение юридических лиц из АО в иной форме, нежели акционерное общество, невозможно.

Реорганизация для индивидуального предпринимателя

А вот смена ИП на ООО — это скорее алогизм. Конечно бизнесмен, зарегистрированный в качестве индивидуального предпринимателя, может стать единственным учредителем создаваемой организации. Однако, даже если он решит аннулировать свою регистрацию в качестве ИП, никаких обязанностей новая компания из-за этого не приобретет.

Дело в том, что капитал и обязательства организации обособлены от имущества ее учредителя, тогда как для предпринимателя разделить личное и рабочее не представляется возможным.

Соответственно созданная таким бизнесменом компания начнет свою деятельность с чистого листа, получив в качестве бонуса разве что такой не выраженный в деньгах актив, как деловая репутация ее учредителя и, вероятно, директора.

© www.one2start.ru

Реорганизация АО в форме слияния и присоединения

При слиянии акционерных обществ в соответствии с п. 1 ст. 16 Закона возникает новое юридическое лицо с прекращением существования тех, что участвуют в слиянии. Подп. 3 п. 3 этой нормы указывает, что при заключении договора, являющегося основанием для реализации процедуры слияния, в нем необходимо указывать условие о порядке конвертации акций объединяемых юридических лиц в акции вновь создаваемого в результате реорганизации общества. Такое же требование к содержанию договора о присоединении установлено и подп. 3 п. 3 ст. 17 Закона.

Постановление ВАС в п. 20 озвучивает аналогичную позицию, согласно которой изменение формы при слиянии и присоединении не представляется возможным. Суд исходит из того, что ст. 16, 17 Закона не предусматривают возможности АО присоединиться или объединиться с организацией иной формы. Единственной целью рассматриваемых форм реорганизации может являться создание акционерного общества, но только более крупного.

Алгоритм действий при реорганизации

Подготовительный этап: составление плана и оценка активов

На начальном этапе нужно подготовиться к процессу: составить план, чтобы придерживаться сроков, предусмотренных законодательством, вовремя уведомить налоговые органы о принятии решения о реорганизации и создании новых юрлиц, а также поставить в известность кредиторов.

Важно оценить имущество, активы и объем обязательств перед различными кредиторами. При инвентаризации следует опираться на Приказ Минфина РФ от 13.06.95 № 49, в котором приводятся методические рекомендации.

Подтверждение решения о реорганизации

Приняв решение о реорганизации, компания должна подтвердить его с помощью нотариального удостоверения. Решение единственного участника общества подтверждается его подписью, заверенной у нотариуса (ч. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ).

В регистрирующий орган по местонахождению отправляется уведомление о начале процедуры реорганизации. К нему прикладывается решение собственников.

При внесении сведений о начале реорганизации в роли заявителя могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юрлица или иное лицо, имеющее право без доверенности действовать от имени этого юрлица;

- если происходит реорганизация двух и более юрлиц — руководитель постоянно действующего исполнительного органа юрлица, последним принявшего решение о реорганизации, или определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юрлиц — иное лицо, действующее на основании полномочия, предусмотренного федеральным законом.

Подпись заявителя должна быть заверена у нотариуса. Однако в этом нет необходимости, если документы подаются в регистрирующий орган заявителем лично при наличии паспорта или направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если в процессе реорганизации участвуют два и более юрлица, то уведомление подается в регистрирующий орган по месту нахождения юрлица, который последним принял решение о реорганизации, или в регистрирующий орган, который определен в решении о реорганизации.

Сроки отправки уведомления о реорганизации

Со дня принятия решения установлено три рабочих дня на отправку уведомления о реорганизации. Регистрирующий орган вносит соответствующую информацию в ЕГРЮЛ тоже в определенный срок — в течение трех рабочих дней.

Отмена процедуры реорганизации действующим законодательством не предусмотрена.

После даты отправки уведомления о начале процедуры реорганизации юрлицо, находящееся в процессе реорганизации, в течение пяти рабочих дней письменно уведомляет известных ему кредиторов о происходящей ситуации (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Публикации в журнале «Вестник государственной регистрации»

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое предприятие должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации.

Срок для первой публикации — не менее 30 дней со дня принятия решения о реорганизации. Между первой и второй публикациями должен быть временной интервал в месяц. Только после второй публикации юрлицо может подавать заявление в регистрирующий орган.

За нарушение сроков по представлению сведений о начале реорганизации грозит предупреждение или штраф в размере 5 000 руб. (п. 3 ст. 14.25 КоАП РФ).

Если в реорганизации участвуют два и более общества, то сообщение публикуется от имени всех участвующих в реорганизации обществ.

Сверка расчетов с налоговой инспекцией

В п. 3.3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/[email protected] указано, что в начале процедуры реорганизации должностное лицо отдела работы с налогоплательщиками проводит сверку расчетов налогоплательщика. Акт сверки представляется в течение 5 дней со дня поступления в налоговый орган письменного запроса.

В соответствии с пп. 11 ст. 32 НК РФ направить запрос о проведении сверки и получить акт можно в течение следующего дня после дня составления такого акта следующими способами:

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Подготовка документов

Итак, сведения о реорганизации дважды опубликованы в журнале «Вестник государственной регистрации» с интервалом в месяц. Теперь самое время вновь создаваемому юрлицу начать собирать все необходимые документы для представления в регистрирующий орган.

Для каждой формы реорганизации предусмотрен свой пакет документов.

| Документ | Преобразование | Слияние | Разделение | Выделение | Присоединение |

| Заявление о регистрации (форма № Р12001) | + | + | + | + | — |

| Заявление о внесении записи о прекращении деятельности присоединенного юрлица (форма № Р16003) | — | — | — | — | + |

| Учредительные документы (2 подлинных экземпляра — если подаются лично или по почте, в 1 экземпляре — если в электронном виде) | + | + | + | + | — |

| Документ об уплате государственной пошлины (4 000 руб.) | + | + | + | + | — |

| Доказательства уведомления кредиторов (копии публикаций в «Вестнике государственной регистрации» и писем юрлица, направленных в адрес его кредиторов) | + | + | + | + | — |

| Передаточный акт | — | — | + | + | — |

| Договор о слиянии (1 подлинный экземпляр) | — | + | — | — | — |

| Договор о присоединении | — | — | — | — | + |

Обратите внимание на то, что документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Об этом предупреждает ФНС на официальном сайте. Необходимую информацию у территориального органа Пенсионного фонда налоговый орган запрашивает самостоятельно.

Содержание договора о присоединении

При госрегистрации юрлица, создаваемого путем реорганизации в форме присоединения, заявителем выступает руководитель постоянно действующего исполнительного органа присоединяемого юрлица.

В регистрирующий орган необходимо представить договор о присоединении. В нем обязательно должны быть прописаны положения о порядке и сроках проведения совместного общего собрания участников, а также изменениях, которые вносятся в общество, к которому осуществляется присоединение.

Изменения в устав могут потребоваться, в частности, для увеличения уставного капитала, если у общества отсутствуют на балансе доли, на которые могут быть обменяны доли участников присоединяемого общества.

Если совместное собрание проводиться не будет, то это указывается в договоре.

Кроме обязательных положений в договор следует включить:

- наименование, сведения о нахождении каждого общества, участвующего в присоединении;

- порядок и условия присоединения: размер уставного капитала общества, к которому происходит присоединение; перечень действий, которые необходимо произвести каждому обществу, участвующему в реорганизации, а также сроки их совершения; порядок долей в уставном капитале присоединяемого общества.

При определении порядка обмена долей нужно помнить о том, что ряд долей не подлежат обмену, так как они погашаются (п. 3.1 ст. 53 Федерального закона от 08.02.98 № 14-ФЗ).

Как сэкономить на уплате государственной пошлины

С 1 января 2021 года размер государственной пошлины составляет 4 000 руб. Но ее можно не уплачивать в том случае, если юрлицо направляет документы в регистрирующий орган в электронном формате (пп. 32 п. 3 ст. 333.35 НК РФ).

Нужна электронная подпись? Подберите сертификат под вашу задачу

Узнать больше

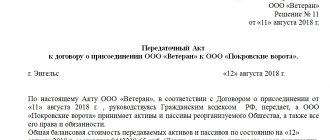

Зачем нужен передаточный акт?

В Приказе Минфина РФ от 20.05.2003 № 44н даются методические указания по формированию бухгалтерской отчетности при реорганизации. Для формирования необходимы: учредительные документы организаций, которые появились в результате реорганизации, решения учредителей или соответствующих органов, определенных законодательством РФ, договоры о слиянии или присоединении в установленных законодательством РФ случаях, передаточный акт.

Передаточный акт — это документ, который определяет права и обязанности организаций при реорганизации в формах разделения и выделения. Для слияния, присоединения и преобразования такой акт, согласно ст. 58 ГК РФ, не требуется.

Без передаточного акта невозможна государственная регистрация юрлиц, создаваемых в результате реорганизации. Поэтому на регистрацию он представляется вместе с учредительными документами.

Перед составлением передаточного акта проводится инвентаризация имущества, так как имущество и обязательства переходят правопреемнику на основании этого документа.

Участники процесса реорганизации вправе закрепить способ оценки передаваемого, принимаемого в порядке правопреемства имущества в решении о реорганизации. Оценка имущества может проводиться:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

Кто утверждает передаточный акт:

- учредители (участники) юрлица;

- орган, принявший решение о реорганизации.

Что важно учесть при составлении передаточного акта

Несмотря на то, что форма акта законодательно не закреплена, в нем должны быть прописаны некоторые принципиально важные положения. В частности, это касается положений о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников. Требование распространяется и на обязательства, оспариваемые сторонами, — они тоже прописываются.

Кроме того, в акте указывается порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юрлица, которые могут произойти после даты, на которую составлен передаточный акт (п. 1 ст. 59 ГК РФ).

Содержание передаточного акта

Документ может включать:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям, подлежащим приемке-передаче вследствие реорганизации;

- расшифровки (описи) кредиторской и дебиторской задолженности.

Сроки составления и утверждения передаточного акта

Составление документа лучше приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности.

В п. 5 Методических указаний уточняется, что дата утверждения акта определяется учредителями в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации с учетом предусмотренных законодательством необходимых процедур (уведомления кредиторов (акционеров, участников) о принятом решении о реорганизации и предъявления ими требований о прекращении или досрочном исполнении обязательств и возмещении убытков, проведения инвентаризации имущества и. обязательств и др.).

Подача документов в регистрирующий орган

Направить документы можно одним из способов:

- почтой

- в МФЦ

- нотариусом (по просьбе заявителя)

- в электронном формате на сайте ФНС (документы должны быть подписаны усиленной квалифицированной электронной подписью заявителя)

Если пакет сформирован в электронном виде, то документы нужно отсканировать с учетом технических требований и заверить электронной подписью заявителя либо подписью нотариуса. При этом ключ подписи должен быть действителен на момент подписания электронного документа и на день отправления документов в налоговый орган.

При реорганизации в форме присоединения документы подаются в налоговую инспекцию по месту нахождения компании, к которой происходит присоединение.

Получение документов

После подачи документов на госрегистрацию их получить — на 6-й рабочий день.

Сделать это заявитель может лично или через представителя. В комплект документов о госрегистрации входит:

- лист записи ЕГРЮЛ;

- учредительный документ с отметкой регистрирующего органа (1 экземпляр).

Если документы подавались в инспекцию или по почте, то получение осуществляется почтовым отправлением в адрес заявителя.

Если заявитель обращался в МФЦ, то получать он будет их здесь же. Тот же самый порядок действует и в случае отправки документов через нотариуса — получение у нотариуса.

Если документы направлялись в электронном виде через интернет, то готовый комплект приходит на электронную почту.

Правопреемство

После того, как компания прошла все этапы реорганизации, оформила и получила необходимые документы, обязанности по уплате налогов и сборов переходят к правопреемнику, независимо от того, были ли ему известны факты и обстоятельства неисполнения обязанностей реорганизованным юрлицом (п. 2 ст. 50 НК РФ).

Правопреемнику придется уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также штрафы, наложенные до реорганизации.

Кто становится правопреемником по уплате налогов и сборов

- При слиянии — юрлицо, возникшее в результате слияния нескольких юрлиц.

- При присоединении — правопреемником присоединенного юрлица становится присоединившее его юрлицо.

- При разделении — юрлица, возникшие в результате разделения.

Права и обязанности, согласно п. 3 ст. 58 ГК РФ, переходят в соответствии с передаточным актом. Если этот документ не позволяет определить долю правопреемника или исключает возможность исполнения обязанностей в полном объеме или реорганизация была направлена на неисполнение обязанности по уплате налогов и сборов, то по решению суда вновь возникшие юрлица могут исполнять эти обязанности солидарно.

- При выделении — правопреемство не возникает.

Как и в предыдущем случае, если в результате выделения налогоплательщик не имеет возможности исполнить в полном объеме обязанности по уплате налогов и сборов, и такая реорганизация была задумана и организована ради неисполнения обязанности, то решением суда выделившиеся юрлица могут исполнять обязанности солидарно.

- При преобразовании — правопреемником становится вновь возникшее юрлицо.

Особенности преобразования АО в ООО

Преобразование акционерной компании в общество с ограниченной ответственностью подчиняется правилам ст. 20 Закона. Так, процедура реорганизации в указанной форме включает в себя следующие основные этапы:

- вынесение исполнительным органом общества на рассмотрение общего собрания акционеров вопроса о реорганизации АО в ООО;

- принятие общим собранием решения о реорганизации (его содержание должно соответствовать требованиям п. 3 ст. 20 Закона);

- составление и направление в инспекцию налоговой службы заявления о регистрации реорганизации;

- обмен акций общества на доли в уставном капитале вновь создаваемого ООО;

- завершение процедуры (получение документов из налоговой инспекции по результатам рассмотрения заявления о реорганизации).

Практические трудности вызывает процедура обмена акций на доли в уставном капитале ООО. В соответствии с подп. 3 п. 3 ст. 20 Закона в решении о преобразовании акционеры должны определить порядок такого обмена. При четкой регламентации процедура реализуется без серьезных проблем, что подтверждает постановление Арбитражного суда Поволжского округа от 12.04.2016 по делу № А12-26775/2015.

Прочие нюансы

Преобразование — достаточно сложная процедура. Есть ещё несколько нюансов, знание которых позволит провести ее без нарушений:

- Ликвидируемое предприятие должно составить заключительную бухгалтерскую отчётность на дату, предшествующую дню внесения записи о реорганизации.

- Новая организация должна предоставить вступительную отчётность. Она составляется путём переноса показателей из заключительной.

- Если предприятие использовало специальный налоговый режим, то после реорганизации оно может применять УСН или ЕНВД, только если подаст заявление в налоговые органы.

- Малые организации, желающие перейти на УСН или ЕНВД, могут подать соответствующее заявление в течение пяти дней с даты создания.

- Срок проведения процедуры составляет примерно 2-3 месяца.

- Для ее осуществления можно воспользоваться услугами специализированных компаний.

Смена ЗАО на АО

С вступлением в силу нововведений Гражданского кодекса, внесенных законом от 05.05.2014 № 99-ФЗ, такие понятия, как закрытое или открытое акционерное общество, перестали существовать. Вместо них введены понятия непубличного и публичного акционерного общества.

В связи с этим в силу ч. 5 ст. 3 закона 99-ФЗ с 01.09.2014 создание организаций в форме закрытого акционерного общества становится невозможным. При урегулировании правоотношений с участием ЗАО и в отношении организаций данной формы применяются вновь введенные в ГК нормы об акционерных обществах. То есть ЗАО фактически считаются АО, и изменения организационно-правовой формы дополнительно не требуется (ч. 10 названного закона).

Однако внести изменения в учредительные документы бывшего ЗАО с целью приведения их в соответствие с действующими нормами ГК все же необходимо. Но на основании ч. 7 ст. 3 закона 99-ФЗ сделать это следует при очередном внесении изменений, не связанных с необходимостью приведения документов в соответствие с новеллами законодательства.

Когда меняется ОГРН юридического лица

Датой снятия организации с учета и исключения сведений из ЕГРН является дата внесения в ЕГРЮЛ записи о прекращении деятельности юридического лица в результате реорганизации. Налоговый орган обязан направить сведения о снятии организации с учета в связи с прекращением деятельности юридического лица в результате реорганизации и выписку из ЕГРЮЛ по каналам связи в налоговые органы, где организация состоит на учете по основаниям, установленным НК РФ, не позднее рабочего дня, следующего за днем снятия организации с учета (п. 3.5 Порядка). ИНН организации, реорганизованной в форме выделения или присоединения, не изменяется. Организации, выделившейся из состава реорганизуемой организации, присваивается новый ИНН. ИНН присоединяемой организации при снятии с учета в связи с прекращением деятельности в результате реорганизации признается недействительным. При изменении подобных данных, государственным регистрирующим налоговым органом выдается свидетельство о внесении изменений в единый государственный реестр регистрации юридических лиц. Выданный в момент регистрации юридического лица регистрационный номер, остается неизменным. Поскольку в единый реестр вносятся лишь пометы об изменениях, основное свидетельство, полученное фирмой в день своего официального возникновения, остается действительным.

Итоги

В заключение подведем некоторые итоги:

- при разделении акционерного общества или выделения из него юридического лица организационно-правовая форма АО должна быть сохранена;

- слияние и присоединение акционерных обществ возможно только с организациями, имеющими ту же организационно-правовую форму;

- цель реорганизации в форме слияния или присоединения ― укрупнение акционерного общества, соединение активов нескольких АО;

- преобразование акционерного общества, в том числе в ООО, осуществляется по правилам ст. 20 Закона;

- с 01.09.2014 предприятие невозможно зарегистрировать в форме ЗАО, а ранее созданные ЗАО приравниваются к АО;

- приведение учредительных документов ранее созданных ЗАО в соответствие с нормами ГК должно быть осуществлено вместе с очередным внесением изменений в указанные документы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда меняется инн юридического лица

Как сказано в названном Приказе МНС РФ, налоговый орган, осуществивший снятие организации с учета, обязан направить сведения о снятии организации с учета в связи с прекращением деятельности юридического лица в результате реорганизации и выписку из ЕГРЮЛ по каналам связи в налоговые органы, в которых организация состоит на учете по основаниям, установленным НК РФ, не позднее рабочего дня, следующего за днем снятия организации с учета. В соответстии с п. 3.3 указанного порядка идентификационные номера налогоплательщиков (ИНН) могут быть признаны недействительными в случае внесения изменений в нормативные правовые акты Российской Федерации. Идентификационный номер налогоплательщика (ИНН), признанный недействительным, не может быть присвоен другому налогоплательщику. В случае обнаружения у организации или физического лица более одного идентификационного номера налогоплательщика (ИНН) только один из них признается действительным, остальные — недействительными. Идентификационные номера налогоплательщиков (ИНН), признанные недействительными, размещаются на Web-сайтах управлений МНС России по субъектам Российской Федерации.

В каких случаях заполняют форму Р14001?

- Все, что касается доли в ООО: продажи, дарения, наследования, выхода участника и распределение его доли.

- Смена директора.

- Изменение юридического адреса, если он не меняется в Уставе (в Уставе указан только населенный пункт, без подробного адреса, а новый адрес будет в том же населенном пункте).

- Изменение кодов ОКВЭД, если это не противоречит сведениям о видах деятельности общества, указанных в Уставе.

- Исправление ошибок в ЕГРЮЛ.

При внесении разных изменений (например, смена директора и дополнение кодов ОКВЭД) можно сдать одно заявление по форме Р14001, но нельзя указывать в одном заявлении изменение регистрационных сведений и исправление ошибок в ЕГРЮЛ.

Делаем и меняем ИНН организации

Свидетельство о постановке на налоговый учет или же по — другому инн, выдается на специальном бланке. Если вы попытаетесь найти в интернете пример того, как выглядит идентификационный номер налогоплательщика юридического лица, то вы увидите большое множество вариантов заполнения, и тем более внешнего вида документа.

- явиться в территориальное отделение налоговой инспекции;

- составить заявление о выдаче дубликата (попросите сотрудников налоговой помочь вам в этом);

- предоставьте документы подтверждающие вашу регистрацию, а также паспорт;

- оплатите государственную пошлину в размере трехсот рублей;

- дождитесь пять рабочих дней и заберите документ.

Порядок подачи заявление по форме Р14001

В зависимости от ситуации, в пакет документов для сообщения новых регистрационных сведений также входят:

- протокол общего собрания участников или решение единственного участника об изменении регистрационных сведений;

- договор о продаже доли и документ, подтверждающий ее оплату;

- свидетельство о праве на наследство доли;

- заявление участника о выходе из ООО;

- документы, подтверждающие право пользования помещением по новому адресу (договор аренды, гарантийное письмо от собственника или копия свидетельства о собственности);

Госпошлина при подаче заявления по форме Р14001 не взимается.

Подлинность подписи заявителя в форме Р14001 должна быть обязательно заверена нотариально. Нотариальная отметка проставляется на странице 4 листа «Р». Сообщить об изменении регистрационных сведений по форме Р14001 в регистрирующую налоговую инспекцию надо в течение трех рабочих дней (ст. 5 закона «О госрегистрации»).