Нулевой отчет 4-ФСС — это документ страхователя, который не вел финансово-хозяйственную деятельность в расчетном периоде. Пустую форму передают в территориальный отдел соцстраха в те же сроки, что и заполненную, — до 20 числа следующего после квартала месяца в бумажном виде и до 25 числа — в электронном.

Ситуаций, при которых отсутствуют отчетные данные, довольно много. К примеру, экономический субъект находится на стадии реорганизации или ликвидации и его деятельность приостановлена, на расчетные счета компании наложен арест, индивидуальный предприниматель заболел и не работает. Другая ситуация, когда деятельность фирмы еще не начата: возникает вопрос, нужно ли сдавать нулевой отчет 4-ФСС в 2021 году, — да, сдавать отчет в Фонд социального страхования все равно придется, даже если у предприятия отсутствуют данные для отражения в отчетности.

За несвоевременное представление отчетных форм в ФНС, ПФР, ФСС и прочие инстанции предусмотрены значительные штрафы. Отсутствие отчетных данных не является уважительной причиной, административное наказание назначат в любом случае.

Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи.

Обратите внимание! ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Когда сдавать «нулевку» необязательно

Статья 346.52 НК РФ регулирует, нужно ли сдавать 4-ФСС ИП без работников, — нет, эти индивидуальные предприниматели не зарегистрированы в Фонде социального страхования в качестве страхователей. Они не выплачивают зарплату и отчитываются по страховым взносам. Это же правило распространяется на предпринимателей, применяющих патентную систему налогообложения и ЕНВД, даже если у них есть наемные работники.

Специалисты Фонда социального страхования знают, нужно ли сдавать нулевой отчет в ФСС, если нет работников, — нет, все компании без работников не должны отчитываться перед органами соцстраха, поскольку они не зарегистрированы в Фонде и не являются страхователями. Ответственность за несдачу «нулевки» такие юрлица и ИП не несут.

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Если в одном из кварталов, например, в первом у вас были начисления наемным сотрудникам, а в последующие кварталы — нет, отчет до конца года не будет нулевым, т.к. некоторые строки заполняются нарастающим итогом. Эксперты КонсультантПлюс разъяснили нюансы заполнения каждой строки формы 4-ФСС. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

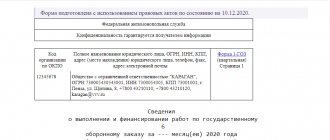

Расчет 4-ФСС — 2021 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Порядок и сроки для сдачи документа

Сроки для сдачи отчетности бывают разными в зависимости от применяемого варианта для сдачи:

- электронный формат до 25 числа месяца после следующего за отчетным периодом;

- бумажный вариант до 20 числа в таком же порядке.

При этом согласно нормативам, электронный формат в обязательном виде используется предприятиями и предпринимателя, у которых средняя численность работников достигла или превысила 25 человек. У остальных участников экономического рынка имеется выбор между электронным и бумажным форматом.

Ответственность

В ФЗ № 125 обозначен перечень санкций за не сдачу документа. Согласно данному документу штрафные санкции могут быть различных размеров, так как штраф за просрочку в исчислении отталкивается от количества дней просрочки и обозначенной в отчете суммы.

В случае с нулевой отчетностью штрафные санкции минимальные – 1 000 рублей.

Кроме этого ответственность наступает и за неверно примененный формат отчетности, например, если использовалась бумага, когда должен быть электронный вид документа штраф дополнительно 200 рублей.

При этом согласно ст. 15.33 КоАП для должностных лиц дополнительное взыскание в размере 300 – 500 рублей.

Важно: блокировка счетов должника в данном случае недопустима, так как отчет не есть налоговой декларации, к которой возможно применение подобных санкций на основании ст. 76 НК РФ.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

| Пункт приложения № 2 к приказу № 381 | Расшифровка |

| 2 | В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

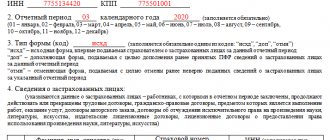

| 5.8 | При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

| 5.10 | В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема (п. 2.20 приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/[email protected]):

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349—);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке.

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте здесь.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4–6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем здесь.

Все подробности по заполнению данной таблицы смотрите в нашем материале «4-ФСС — таблица 5: как заполнять в 2021 году».

Пример

Допустим, ООО «Ромашка» зарегистрировалось 1 сентября текущего года. По состоянию на 1 октября деятельность не начиналась. Из сотрудников в штате есть только директор, никакие выплаты произведены не были, взносы на травматизм не начислялись. Действует страховой тариф без надбавок и скидок — 2,3%. Спецоценка условий труда будет произведена в конце года.

Итак, организация зарегистрирована в третьем квартале, а значит, по его окончании необходимо подать 4-ФСС. Поскольку деятельность отсутствует, то подается нулевой расчет. Полную форму 4-ФСС для ООО «Ромашка» можно .

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2021 года для созданной в 3-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в августе 2021 года.

- По окончании 4-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на сентябрь 2021 года.

Несмотря на отсутствие деятельности, в октябре 2021 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2021 года.

Как заполнить таблицу 1 в нулевом отчете

В таблице 1 формы 4-ФСС отражаются сведения о базе для начисления взносов. В ней плательщик взносов проставит прочерки во всех строках, кроме тех, что имеют отношение к величине страхового тарифа (скидкам и надбавкам к нему), то есть кроме строк с 5-й по 9-ю. Здесь прочерки не ставятся никогда.

Страховой тариф устанавливается ФСС для каждого плательщика взносов на основании основного кода по ОКВЭД (п. 3 и 8 Правил, утвержденных постановлением Правительства России от 01.12.2005 № 713). При этом юрлица каждый год должны подтверждать свой основной вид экономической деятельности (приказ Минздравсоцразвития России от 31.01.2006 № 55). Подробнее о процедуре подтверждения ОКВЭД читайте здесь. В случае несдачи такого подтверждения тариф повышается до максимально возможного по тем ОКВЭД, которые отражены в выписке из ЕГРЮЛ. Индивидуальным предпринимателям подтверждать ничего не нужно — у них просто смотрят основной ОКВЭД.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Таким образом, до тех пор пока ОКВЭД плательщика взносов не изменится, тариф (скидки и надбавки) неизменно воспроизводится в строках 5−9 рассматриваемой таблицы нулевого (и обычного тоже) отчета.