Если сотрудник официально трудоустроен на работе, то ему полагается, согласно ТК РФ заработная плата за произведенные им работы. Ее размер, а также иные выплаты и компенсации, например, премии, могут быть установлены, как в трудовом контракте с работником, так и коллективном договоре. Срок выплаты установлен на законодательном уровне. Онлайн калькулятор зарплаты позволяет произвести расчет налогов, уплачиваемых как работодателем, так и работников.

Как пользоваться калькулятором

Выберите период, за который хотите рассчитать взносы. Это может быть полный год или его часть, калькулятор автоматически пересчитает сумму фиксированных взносов в соответствии со сроком.

Если вы работали ИП не полный год, укажите дату начала и окончания деятельности:

- начало деятельности — дата регистрации в ЕГРИП;

- окончание деятельности — дата исключения из ЕГРИП.

В поле «Доход» введите сумму доходов за год. С суммы, превышающей 300 000 нужно перечислить в ПФР 1 %. О том, как определить доход, расскажем ниже.

После ввода данных калькулятор автоматически рассчитает сумму взносов к уплате и покажет ее в нижней части.

На сложные вопросы о расчетах ответим далее.

Что можно рассчитать на нашем калькуляторе заработной платы

Для того, чтобы произвести расчет заработной платы и исчисления налогов необходимо заполнить все необходимые для этого пункты исходных данных. Далее нажать на кнопку “Рассчитать” и получить расчетные данные, которые после этого, при необходимости можно распечатать.

Особенности нашего калькулятора:

- Можно произвести прямой расчет налогов и получить сумму заработной платы на руки сотруднику и расчет всех налогов, которые уплачивает работодатель и работник.

- Эксклюзив: помимо прямого – есть обратный расчет! Это очень удобная функция, когда есть сумма выплаченной заработной платы работника на руки после налогообложения, а вам необходимо высчитать сумму его дохода до налогообложения.

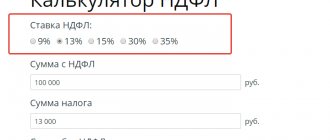

- Есть возможность выбрать ставку НДФЛ: 13% или 30%.

- Учитываются все вычеты, как стандартные на детей (в том числе и инвалидам), в соответствии с требованиями ТК, так и иные вычете, не зависящие от дохода.

- Можно рассчитать северные надбавки и районный коэффициент.

- Отчисления в ФСС на несчастные случаи можно задать в ручную (по умолчанию стоит ставка 0,2%).

Суммы фиксированных страховых взносов

Чиновники ежегодно индексируют суммы фиксированных страховых взносов предпринимателей. Их размер за последние пять лет представлен в таблице.

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| ПФР | 32 448 | 32 448 (20 318) | 29 354 | 26 545 | 23 400 |

| ФОМС | 8 426 | 8 426 | 6 884 | 5 840 | 4 590 |

| Итого | 40 874 | 40 874 (28 744) | 36 238 | 32 385 | 27 990 |

Важно! ИП из пострадавших отраслей в 2021 году платят фиксированный взнос на ОПС в сумме 20 318 рублей. Общая сумма взносов — 28 744 рубля.

Что такое аванс

Главный документ, который регулирует отношения между работодателем и сотрудниками – это Трудовой Кодекс РФ. Но понятие «аванс» напрямую в нем не прописано.

Необходимость платить зарплату частями вытекает из требований ст. 136 ТК РФ. Закон устанавливает, что сотрудники должны получать вознаграждение не реже, чем каждые полмесяца.

Чаще – никто не запрещает. Теоретически работодатель может платить сотрудникам еженедельно или даже ежедневно. Но это связано с лишними затратами и хлопотами, поэтому в большинстве случаев бизнесмены ограничиваются соблюдением требований закона – т.е. делят выплату за месяц на две части.

Первая часть, которую работник получает еще в течение расчетного периода, и называется по традиции авансом.

Какой доход брать для расчета 1 % в ПФР

1-процентный взнос в ПФР рассчитывается по формуле: (Доходы ИП за год — 300 000 рублей) × 1 %

Обратите внимание! Максимальный размер 1-процентных взносов в 2021 году — 259 584 рублей. Закон устанавливает максимальную сумму, которую предприниматель должен заплатить. Она равна восьмикратному размеру фиксированных страхвзносов на ОПС (32 448 рублей × 8).

Порядок определения суммы доходов зависит от режима налогообложения предпринимателя.

| Система налогообложения | Доход | Где найти сумму |

| ОСНО | Сумма дохода, облагаемого НДФЛ, уменьшенная на профессиональный вычет (ст. 210 НК РФ) | Разница строк 050 и 060 приложения 3 к разделу 2 формы 3-НДФЛ |

| ЕСХН | Доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК РФ) | Графа 4 КУДиР или строка 10 раздела 2 декларации ЕСХН |

| ЕНВД | Вмененный доход с учетом коэффициентов (ст. 346.29 НК РФ) | Сумма строк 100 раздела 2 деклараций по ЕНВД за I-IV кварталы |

| ПСН | Потенциально возможный годовой доход (ст. 346.47, ст. 346.51 НК РФ). | — |

| УСН «доходы» | Доходы, облагаемые единым налогом (ст. 346.15 НК РФ) | Декларация по УСН «доходы» — строка 113 раздела 2.1.1 |

| УСН «доходы минус расходы» | Доходы, облагаемые единым налогом (ст. 346.15 НК РФ), уменьшенные на величину расходов (ст. 346.16 НК РФ) | Декларация по УСН «доходы минус расходы» — строка 213 раздела 2.2 |

| Совмещение спецрежимов | Просуммировать облагаемые доходы | — |

Вопрос о том, нужно ли на УСН «доходы минус расходы» учитывать расходы при расчете суммы в 300 000 рублей, долго оставался спорным. Стало известно, что сейчас налоговая пересчитывает взносы 1 % и возвращает переплату предпринимателям, которые в 2021 году не уменьшали доходы на расходы. Это случилось после размещения определения КС РФ от 30.01.2020 № 10-О. Проверьте личный кабинет на наличие переплаты и подайте заявления за 2017-2018 гг.

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

За какой период считать страховые взносы

Предприниматели платят за себя страховые взносы, пока числятся в ЕГРИП. Срок начинает течь со дня регистрации и заканчивается в день исключения предпринимателя из реестра.

Если ИП работал не полный год, проще всего считать взносы с помощью калькулятора. От времени работы зависит фиксированная часть взносов в ПФР и ФОМС, пенсионные взносы по ставке 1% от времени работы не зависят.

На спецрежиме «Налог на профессиональный доход» самозанятый-предприниматель не платит за себя страховые взносы. Если ИП нарушил условия НПД, взносы нужно считать со дня утраты права на спецрежим. Если ИП ушел с НПД добровольно — с момента снятия с учета как самозанятого.

Приостановка деятельности и отсутствие дохода — не основание для неуплаты. В общем порядке должны платить взносы физлица со статусом ИП, которые работают только по найму, оформили инвалидность, вышли на пенсию, пребывают в местах лишения свободы и т.д.

ИП может не платить взносы при отсутствии доходов, которое подтверждено документами. Такие случаи перечислены в ст. 430 НК РФ:

- служба в армии по призыву;

- уход за малышом до 1,5 лет, инвалидом 1-й группы или человеком старше 80 лет;

- проживание в местности, где невозможно найти работу, с супругом контрактником, диппредставителем и пр.

Как определить полученный доход

Выручка определяется по всем видам деятельности, которые ведет плательщик.

В зависимости от системы налогообложения доход определяется следующим образом:

- ОСНО — выручка от реализации за вычетом НДС;

- УСН — величина поступлений, отраженных в КУДиР;

- ЕСХН — сумма поступлений от реализации и показателя внереализационного дохода;

- патент — имеют место два показателя: реально полученная выручка (сумма отражена в КУДиР) и ПВД, рассчитанный по статье 346.51 НК.

Если ИП совмещает несколько режимов, полученная выручка суммируется.

Сроки уплаты страховых взносов

ИП разрешено платить годовую сумму фиксированных взносов как единовременно, так и частями: раз в полгода, квартал или месяц. Главное, перечислить всю сумму до 31 декабря текущего года.

Взносы по ставке 1 % ИП может заплатить в следующем году, но не позднее 1 июля (п. 2 ст. 432 НК РФ).

Важно! В 2021 году ИП, которые попали в реестр МСП и работают в пострадавших отраслях, могут заплатить 1-процентные взносы за 2021 год позже — 2 ноября 2021 года с рассрочкой на год.

Если срок уплаты приходится на выходной, праздничный или нерабочий день, его переносят на ближайший следующий рабочий день.

Как рассчитать аванс по зарплате с учетом праздников

Если в месяце начисления есть праздничные дни, размер аванса по заработной плате, исчисляемый из фактически отработанного времени, может показаться сотруднику непропорциональным – больше или меньше, чем половина месячного заработка. Это вызвано тем, что зарплата напрямую связана с числом отработанных дней, а в одной из частей месяца рабочих дней (часов) содержится больше.

Так, в мае 2021 г. по производственному календарю 14 рабочих дней, 3 оплачиваемых нерабочих дня с 6 по 8 мая, а остальные 14 дней — выходные и нерабочие праздники. С 1 по 15 мая у работников, трудящихся по 5-дневной неделе, и работавших в нерабочий период оплате подлежат 7 рабочих дней. Для тех же, кто в нерабочие дни 6-8 мая не работал, оплачиваемыми в первой половине месяца будут 3 нерабочих и 4 рабочих дня.

Пример

Оклад сотрудника 42 000 руб., 6-8 мая (3 дня) на него распространялся режим нерабочих оплачиваемых дней, а дни с 12 по 15 мая (4 дня) он отработал полностью?

Как высчитывается аванс за май? В этом случае оплате подлежат 7 дней (3 + 4):

42 000 руб. / 17 раб. дн. х 7 дн. = 17294, 12 руб.

За вторую половину месяца сотрудник получит больше:

42 000 руб. / 17 раб. дн. х (17 раб. дн. – 7 дн.) = 24 705,88 руб., однако бухгалтерия из этой суммы удержит НДФЛ от всей суммы майского заработка.

24 705,88 – 13% (17 294,12 + 24 705,88) = 19 245,88 руб. – сумма к выплате за вторую половину мая.

Как платить взносы

Перечисляйте взносы в ИФНС по месту жительства через банк — по безналу или внеся наличные. Взносы на ОМС и ОПС перечисляйте отдельными платежными поручениями.

- КБК для взносов на ОПС 182 1 0210 160.

- КБК для взносов на ОМС 182 1 0213 160.

За неуплату или опоздание с уплатой взносов предпринимателю грозят пени (ст. НК РФ) и взыскание долга за счет имущества (ст. НК РФ). Штраф по статье 122 НК РФ и уголовная ответственность не предусмотрены, это подтвердил Минфин в письме от 15.03.2019 № 03-02-08/16888.

К списку калькуляторов

Как начисляется аванс в процентах от оклада

Некоторые работодатели предпочитают установить размер аванса в процентах к окладу по штатному расписанию. Такой подход сокращает объем работы по начислению, но выплаты не учитывают фактическое время отработки.

Пример

В ООО «Вымпел» аванс – 40 процентов от зарплаты. У сотрудника Полетаева оклад 28 000 руб. Как бухгалтерия определит сумму аванса:

28 000 х 40% = 11 200 руб.

Так как НДФЛ с аванса не удерживается, Полетаев получит на руки 11 200 руб.

Однако ГИТ считает, что аванс должен начисляться по фактическому времени работы или с учетом выполненного объема (разъяснение на официальном ]]>сайте Роструда]]>).

Калькулятор расчета кровли

Удобный в использовании калькулятор кровли позволит узнать количество необходимого материала по квадратным метрам, количество доборных и комплектующих элементов. Если вы затрудняетесь с проведением расчета, закажите обратный звонок. Менеджеры Grand Line предоставят вам подробную техническую информацию о различных типах кровельных покрытий, ценах, условиях оплаты, доставки и составят точную смету.

Расчет кровли осуществляется после проведения необходимых замеров. Полученные размеры необходимо ввести в соответствующие поля калькулятора. При измерении стоит учитывать следующие параметры:

- наклон и геометрия крыши (односкатная / двускатная, шатровая, мансардная, вальмовая);

- наличие люков и других элементов, которые оставляют без кровельного покрытия.

Размеры чертежей, планов здания могут значительно отличаться от фактических размеров.

Максимально точный расчет произведет только высококвалифицированный специалист. При расчете сложной кровли крышу разбивают на отдельные плоскости и производят замер каждого элемента.

Особое внимание уделяют размерам скатов.

Перед проведением расчета необходимо выбрать материал (профнастил или металлочерепица).

Каждый вид покрытия отличается особенностями монтажных работ, доборными элементами, крепежами. Для крыш с небольшим уклоном используют фальцевую кровлю.

Фальц – специальный шов, с помощью которого металлические листы соединяются между собой.

Программа позволяет выбрать толщину металла и цвет покрытия.

Благодаря широкой цветовой гамме вы можете подобрать оптимальный вариант для вашего дома.

Минимальный размер выплат

Согласно статье 133 трудового кодекса, если работник полностью отработал установленное трудовым соглашением время, размер оплаты его труда не должен быть ниже МРОТ (минимального размера оплаты труда). Например, в 2021 году данный показатель в Москве равен 17 561 рубль. При условиях труда по ставке ½, заработная плата не может быть меньше 8 780,50 рублей, то есть пропорционально установленного минимума:

ЗП= 17 561*0,5 = 8 780,50 рублей

Пример расчета №2. На фермерском хозяйстве «Подсолнушко» Краснодарского края в 2021 году числилось два работника: тракторист Клюев и машинист Петров. Клюев оформлен на полную ставку и его оклад составляет 11 000 рублей, Петров –работает по ставке ½ и его заработная плата равна 5 000 рублей. Определим, не нарушают ли данные выплата в установленном размере трудовое законодательство.

МРОТ в Краснодарском крае в 2021 году составлял 10 366 рублей. Оклад Клюева превышает данное значение, в связи с чем, руководство не нарушает его прав. Но в отношении Петрова их действия противоправны, поскольку его ставка составляет ½, то размер оплаты не должен быть меньше 5 183 рубля.

Стоит помнить, что МРОТ в разных регионах устанавливается индивидуально. Из таблицы видно, как отличаются показатели. Все зависит и от различного уровня инфляции в разных регионах и от установленного прожиточного минимума. Заработная плата, при неполном рабочем дне, может быть меньше МРОТ, но только пропорционально ставке.

| Регион | Размер МРОТ в 2021 году |

| Брянская область | 7 500 рублей |

| Мурманская область | 13 650 рублей |

| Тюменская область | 7 700 рублей |

| Москва | 17 300 рублей |

Вывод

Аванс – это обязательная выплата, необходимость которой вытекает из требования ТК РФ об оплате вознаграждения работникам дважды в месяц.

Дату выдачи и сумму аванса работодатели могут определять сами, но с учетом ограничений, установленных ТК РФ, и рекомендаций контролирующих органов.

Наиболее удобно установить дату выдачи аванса с 20 по 29 число, а сумму – в размере 40-45% от месячного вознаграждения с учетом фактически отработанного времени за первую половину месяца.

Какую зарплату указать в трудовом договоре

Специалисты расходятся во мнении. Одни считают, что в трудовом договоре нужно указать сумму, которую полагалось бы заплатить сотруднику при полной занятости. Здесь же следует указать его личный график и сделать такую оговорку: «Заработная плата начисляется пропорционально отработанному времени». Так, если полный оклад составляет, к примеру, 30 000 руб.

, то в трудовом договоре должна фигурировать именно эта сумма. Далее нужно отметить, что работник трудится ежедневно по четыре часа (20 часов в неделю) и получает зарплату пропорционально отработанному времени. Предполагается, что человек, опираясь на эти сведения, самостоятельно вычислит итоговый размер своей зарплаты (15 000 руб.).

Но существует и другая точка зрения, согласно которой в трудовом договоре следует прописать не полный, а уже сокращенный оклад. Сторонники этого подхода ссылаются на статью 57 ТК РФ. В ней сказано, что трудовой договор должен содержать условия оплаты труда работника. Следовательно, надо указывать информацию, относящуюся именно к данному работнику.

И если он трудится неполное рабочее время, то в трудовом договоре должна быть прописана зарплата, рассчитанная исходя из его личного графика работы. При таком варианте оформления работник избавлен от необходимости вычислять собственную зарплату, ведь это за него сделал работодатель. Что касается полного оклада, то это общий показатель, который отражается в штатном расписании и других документах, относящихся к компании в целом.

Когда платить аванс

Окончательный расчет работник должен получить до 15 числа следующего месяца. Дата выплаты аванса должна быть на две недели раньше. Значит, если не рассматривать февраль — с 16 до 30 или с 17 по 31 число текущего месяца.

Однако, нужно учитывать, что если аванс будет выдан 16-17 числа, то зарплату необходимо выплатить сразу в начале следующего месяца. Рассчитать ее так быстро может быть сложно, особенно на крупных предприятиях.

Выдавать аванс в последний день месяца можно, но тогда могут возникнуть проблемы с налоговиками. Подробнее об этом расскажем ниже.

Получается, что удобнее всего выдавать аванс в период с 20 до 29 или до 30 числа. Чем больше времени требуется бухгалтерам для расчета зарплаты – тем позднее нужно установить дату выплаты первой части вознаграждения.

Дата выплаты должна быть зафиксирована во внутренних документах компании или в трудовом договоре. Нельзя устанавливать «плавающую» дату, например: с 20 по 25 число (письмо Минтруда от 28.11.2013 № 14-2-242).

Выдавать аванс раньше установленного срока не запрещено. Но при этом следует помнить, что придется «передвинуть» и дату выплаты зарплаты, чтобы соблюсти двухнедельный интервал. Т.е. надо учитывать, смогут ли работники бухгалтерии в более короткие сроки подвести итоги месяца.

Предпраздничные дни при неполном рабочем времени

В трудовом законодательстве прописано сокращение предпраздничного дня на один час. Работники, оформленные на 0,5 ставки, также имеют право пользоваться этой привилегией. Эта льгота не относится к той категории трудящихся, чья работа не должна прерываться. Работодатель в свою очередь может компенсировать неиспользованную льготу выплатами, либо дополнительным отдыхом.

Предпраздничными являются дни накануне официальных праздников. Их перечень устанавливается задолго до наступления календарного года и доступен в любом информационном источнике, наряду с производственным календарем. Если официальный праздник выпадает на понедельник, то пятница не является предпраздничным днем.

Какие дни считаются предпраздничными: (нажмите для раскрытия)

- К этой категории относятся трудовые будни накануне праздника. К примеру, если 23 февраля выпадает на понедельник, то пятница не попадает под это определение и сокращенным днем являться не может.

- Религиозные обычаи, установленные в соответствующих регионах, также приравниваются к федеральным праздникам. К примеру, Родительский день в Краснодарском крае, вот уже многие годы является выходным, по указу губернатора. А в Москве – обычный трудовой день.

Для работников, при трудовой деятельности на неполном рабочем дне, сомневающихся в своих правах, трудовой кодекс гласит: сотрудники, оформленные на ½ ставку, имеют те же преимущества и льготы наряду со всеми: право на оплачиваемый отпуск, начисление трудового стажа и другие. Исходя из этого, сотрудники при неполном трудовом дне также работают на час меньше, при этом обязательно правильное документальное оформление данного факта:

- Составление приказа, об установлении режима рабочего времени, в котором будет четко прописан данный диапазон с учетом перерыва на обед;

- Вместо 8 отработанных часов, в табеле необходимо указать 7, а для работников на неполном рабочем дне вместо 4, поставить цифру 3.