Принятие объекта основных средств в организации происходит по инвентарной карточке для учета всех операций, которые проводятся с объектом в процессе его использования. Для этой цели компании используют форму ОС-6. Для малых предприятий разработана специальная форма ОС-6б, которая называется инвентарной книгой учета основных средств.

Разница между формами ОС-6 и ОС-6б заключается в том, что в первую включается информация обо всех объектах основных средств, принимаемых малым предприятием, а вторая предназначена для заполнения сведений на каждый отдельный объект.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Компаниям с небольшим числом внеоборотных активов достаточно будет составить сводный журнал, фиксирующий все действия (принятие, перемещение, выбытие), совершенные с имуществом.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

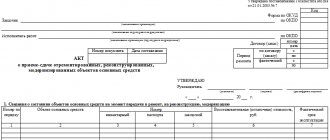

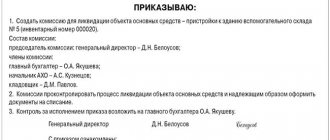

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Общая информация

Крупные предприятия используют формы ОС-6, а для малых разработали собственную. Форма ОС-6б была утверждена Госкомстатом, постановлением №7 от 21 января 2003 года. С 2013 года бланк перестал быть обязательным к применению. Компании могут применять свои формы, разработанные с учетом удобства и необходимости. Но ОС-6б активно используется, несмотря на это, потому что содержит все необходимые сведения и привычна опытным работникам и сотрудникам проверяющих органов.

Какие формы использовать, унифицированные или собственные, решает руководство организации. Такой выбор обязательно нужно зафиксировать в учетной политике.

Кто заполняет?

Заполнение бланка ложится на плечи бухгалтера компании.

В форму инвентарной книги записывается информация о хранящихся объектах ОС на территории предприятия, арендованных и списываемых основных средствах.

При снятии ОС с учета (независимо при продаже или перемещении для проведения ремонтных работ) осуществляется запись в журнале.

Какую форму использовать?

Для заполнения сведений учета основных средств в организации применяется форма инвентарного журнала ОС-6б.

Она оформляется в единственном варианте на основании актов ОС-1, ОС-1а, ОС-1б.

Книга ведется одновременно по каждому типу первичного документа и фактически составляется по инвентарным карточкам.

Заполнение ОС-6б при поступлении объектов ОС

Инвентарная книга по форме ОС-6б состоит из титульного листа и списка сведений об имуществе.

Первый лист формы ОС-6б содержит наименование организации или подразделения (при необходимости), код ОКПО.

Далее записывается начальная дата заполнения книги, ниже — ФИО материально-ответственного лица с обозначением его табельного номера.

Вторая страница бланка состоит из таблицы. В строки и столбцы вносится информация о принимаемом имуществе к учету. Каждое основное средство записывается в отдельную строку.

Номера и значение столбцов формы ОС-6б:

- Порядковый номер регистрируемого имущества.

- Наименование объекта, поступившего на учет компании (записывается на основании акта приема-передачи).

- Номер основного средства (инвентарный).

Следующие столбцы в форме ОС-6б отражают сведения о принятии имущества на учет малого предприятия:

- Реквизиты акта (номер, дата), являющегося основополагающим документом введения объекта в эксплуатацию.

- Полная дата (день, месяц и год) принятия ОС к учету.

- Структурное подразделение (при наличии), принявшее актив.

- Фамилия и инициалы сотрудника, ответственного за хранение основного средства.

- Стоимость имущества с учетом всех понесенных затрат.

- Срок использования основного средства (полезного).

Столбцы 4, 8-9 заполняются на основании подписанного акта приема-передачи имущества для последующей эксплуатации.

Первоначальная стоимость складывается из всех расходов предприятия, понесенных на приобретение и введение в эксплуатацию основного средства (за вычетом НДС).

В процессе хозяйственной деятельности компании, применения в ней приобретенного имущества, производится переоценка имущества.

Для отражения результатов переоценки этого следует дополнительно внести в инвентарную сводную книгу информацию об объекте в столбцы с 12 по 14:

- Дата проведения переоценки.

- Коэффициент перерасчета.

- Итоговая стоимость, полученная после проведения мероприятий.

Иногда имущество перемещается из одного подразделения в другой, списывается с учета по причине морального или физического износа. Все указанные операции также фиксируются в инвентарной книге.

При перемещения ОС заполняются 10-11 и 15-18 столбцы журнала:

- 10 — учет амортизации основного средства (начисленная сумма на дату выбытия, перемещения или списания имущества);

- 11 — остаточная стоимость (разница между 8 и 10 графой);

- 15 — реквизиты документа, на основании которого осуществляется внешнее перемещение или выбытие имущества;

- 16 — изменившееся местоположение объекта внутри организации, указывается наименование структурного подразделения;

- 17 — ФИО работника, назначенного ответственным за соблюдение сохранности имущества на новом месте;

- 18 — причина выбытия или его списания (к примеру, номер договора купли-продажи).

При помощи инвентарной книги амортизационные группы распределяются по месту эксплуатации, или иному другому признаку.

В документе учитывается также и арендованное имущество. При этом инвентарный номер объекта в книге указывается тот, который был присвоен арендодателем.

Ежемесячно данные книги суммируются и сравниваются с данными синтетического учета (учет прибытия и убытия основных средств).

Каждый объект основного средства имеет свой инвентарный номер. Даже если имущество состоит из нескольких предметов (деталей), этот номер повторяется на всех составляющих актива.

Средства арендованные (находящиеся на ответственном хранении) учитываются по другой ведомости.

Если инвентаризация имущества не может осуществиться за один день, то здание, где располагается еще не проверенное имущество, пломбируется до возобновления работы комиссии. Основные средства классифицируются в период их учета по группам, куда входят объекты.

и образец

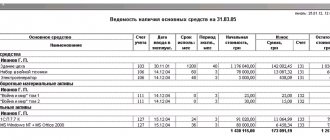

Ниже предлагаем типовой формы ОС-6б и заполненный образец сводного журнала учета для приобретаемых активов для малого предприятия.

Бланк инвентарной книги ОС-6б в excel —

Образец заполнения формы ОС-6б при поступлении основных средств — ecxel

Как выглядит бланк в заполненном виде:

Ведение книги учета основных средств

Записи в книгу вносят на основании других документов:

- ОС-1 (или ОС-1а, б) — при поступлении (дата в бумагах должны совпадать);

- ОС-2 — при внутреннем перемещении объекта;

- ОС-4 (или ОС-4а, б), если имело место списание объектов.

Важно! Инвентарную книгу ведут в одном экземпляре. Этим занимается бухгалтер. После окончания учетного периода документ отправляют на хранение в течение 5 лет.

Скачать инвентарную книгу (форма ОС-6Б). Бланк и образец

Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средств Форма ОС-3. Акт о приеме-сдаче ОС после ремонта Форма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки) Методы начисления амортизации основных средств

Правила заполнения регистра

Книга ОС-6б состоит из титульного листа и табличной части, при этом внутренних листов может быть достаточно много.

На титульной странице отображается информация о владельце ОС, а также указывается период, на который заведена книга. Обязательными реквизитами являются должность и Ф. И. О. ответственного за ведение книги сотрудника.

Информация о каждом объекте ОС заносится в отдельной строке (причем только в одной). Т. е. запись об одном объекте делается один раз, а по мере изменения ситуации с объектом в строку вносятся новые сведения (вплоть до снятия объекта с учета).

В строке всего 18 граф. При переоценке объекта ОС информация об этом вносится в гр. 12–14, при перемещении — в гр. 15–17, а при снятии с учета (продажа, списание) — в гр. 18.

ВАЖНО! В графах, где должна быть указана сумма износа, следует отображать информацию о начисленной за весь период эксплуатации амортизации.

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

Далее, бланк по тексту содержит 7 разделов:

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной. После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

Форма Т-13 требуется для формирования табеля учета рабочего времени. Как проводится налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов — мы расскажем тут.