Принцип работы со счетом 08

По Приказу № 94н, для формирования первоначальной стоимости внеоборотного актива необходимо применять 08 счет бухгалтерского учета. Этот счет позволяет аккумулировать все затраты, которые были связаны с созданием, приобретением и разработкой нового имущества учреждения.

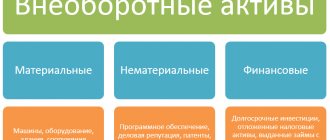

Затраты можно сгруппировать на пять основных разделов:

- Основные фонды организации. В состав таких объектов включаются не только основные средства, на которые начисляется амортизация (здания, транспорт, оборудование), но и неамортизируемые активы. Какие? Например, земельные участки, недра.

- Нематериальные активы предприятия (патенты, права, интеллектуальная собственность, все виды активов, которые не имеют физической оболочки, но приносят прибыль и используются в деятельности более 12 месяцев).

- Результаты НИОКР (актуально для научно-исследовательской деятельности).

- Увеличение поголовья скота (для сельскохозяйственных предприятий).

- Освоение природных ресурсов. Например, какие? Внеоборотные поисковые активы, разведывательная и изыскательская деятельность добывающей промышленности).

Первые две группы используются практически повсеместно, так как основные средства и нематериальная собственность — объекты, без которых экономический субъект не сможет вести свою деятельность либо это будет существенно затруднено. Остальные три группировки встречаются реже. Они актуальны для узкопрофильных специализаций и видов экономической деятельности.

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

| Номер и наименование субсчета к счету 08 | Что включаем в расчет |

| 08-01 «Приобретение земельных участков» | Отражаем затраты предприятия, связанные с приобретением в собственность участков земли. |

| 08-02 «Приобретение объектов природопользования» | Формируем информацию о приобретении объектов природопользования, за исключением земельных участков. |

| 08-03 «Строительство объектов основных средств» | На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов. |

| 08-04 «Приобретение объектов основных средств» | Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС. |

| 08-05 «Приобретение нематериальных активов» | Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности. |

| 08-06 «Перевод молодняка животных в основное стадо» | Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. |

| 08-07 «Приобретение взрослых животных» | Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных. |

| 08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др. | Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок. |

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Дебет 01 кредит 01 означает…

Дт 01 Кт 01 означает списание ОС, при этом вводится дополнительный субсчет «Выбытие». Рассмотрим основные причины выбытия (отчуждения) ОС, фиксируемые в учете записью Дт 01 Кт 01:

- стихийное бедствие;

- продажа;

- передача в качестве вклада в УК другой фирмы;

- дарение;

- ликвидация.

- Продажа ОС

Продавая ОС, необходимо учитывать выручку, амортизацию и возникшие в процессе реализации расходы.

Пример

ООО «Лидер» решило продать оборудование стоимостью 535 000 руб. Посмотрим, как будет применяться проводка Дт 01 Кт 01 в разрезе субсчетов.

| Дебет | Кредит | Сумма, руб. | Содержание |

| 01/выбытие | 01.1 | 535 000 | Передача (выбытие) ОС |

| 62 | 91 | 535 000 | Реализация ОС |

Продавая ОС, необходимо рассчитать НДС.

| Дебет | Кредит | Сумма, руб. | Расчет | Содержание |

| 91 | 68 | 96 300 | 535 000 × 18% | Передача (выбытие) ОС |

Предполагаемый срок использования оборудования 10 лет. Ежегодная амортизация —53 500 руб. Оборудование прослужило фирме 7 лет.

| Дебет | Кредит | Сумма, руб. | Расчет | Содержание |

| 02 | 01/выбытие | 374 500 | 53 500 × 7 | Списана амортизация |

Расхождение между продажной ценой и исчисленной амортизацией фиксируется на 91-м счете.

| Дебет | Кредит | Сумма, руб. | Расчет | Содержание |

| 91 | 01.2 | 160 500 | 535 000 – 374 500 | Списана остаточная стоимость |

Для доставки ОС в другой город был заключен договор с на 38 500 руб. (в т. ч. НДС 5 872,88 руб.).

| Дебет | Кредит | Сумма, руб. | Содержание |

| 23 (25,26…) | 60 | 32 627,12 | |

| 19 | 60 | 5 872,88 | НДС |

| 91 | 23 (25,26…) | 32 627,12 | Списаны затраты на доставку |

- Передача в УК другой компании

В данном случае цена ОС согласовывается учредителями. Проводка Дт 01 Кт 01 в разрезе субсчетов будет выглядеть аналогично ситуации с продажей.

| Дебет | Кредит | Содержание |

| 01/выбытие | 01.1 | Передача (выбытие) ОС |

| 02 | 01/выбытие | Списание амортизации |

- Дарение

Конечная цена ОС и полученные в результате дарения затраты учитываются в группе операционных расходов.

Проводки:

| Дебет | Кредит | Содержание |

| 01/выбытие | 01.1 | Передача (выбытие) ОС |

| 02 | 01/выбытие | Списание амортизации |

| 91 | 01/выбытие | Списана конечная цена ОС |

| 91 | 68 | Начислен НДС |

- Ликвидация

Ликвидация ОС должна быть экономически обоснована. Поэтому стоит особое внимание уделить документации, которая подписывается специально созванной комиссией.

Об особенностях оформления акта по форме ОС-4 читайте в статье «Унифицированная форма №ОС-4 — Акт о списании объекта ОС».

Проводки:

| Дебет | Кредит | Содержание |

| 01/выбытие | 01.1 | Передача (выбытие) ОС |

| 02 | 01/выбытие | Списание амортизации |

| 91 | 01/выбытие | Списана конечная цена ОС |

| 10 | 91 | Оприходованы материалы |

Таким образом, запись Дт 01 Кт 01 с использованием субсчета «Выбытие» фиксируется каждый раз при выбытии (отчуждении, списании) ОС.

Способы поступления имущества

Объем внеоборотных активов предприятия характеризуется не только имущественным положением экономического субъекта, но и используется для анализа производственных мощностей, рентабельности и финансовой устойчивости в целом. Следовательно, организация напрямую заинтересована в укреплении и расширении имущественной базы. Причем самостоятельно приобретать имущество — не единственный способ усилить материально-техническое обеспечение.

Выделяют такие способы поступления имущества:

- покупка или приобретение;

- безвозмездное поступление;

- создание собственными силами;

- создание силами сторонних субъектов;

- смешанный способ.

В зависимости от способа поступления актива определяется состав затрат, включаемых в первоначальную стоимость имущества.

Формирование первоначальной стоимости

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

В том числе:

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Эти затраты предприятия, а вместе с ними и учетная стоимость отражаются в дебете бухсчета. То есть дебетовые обороты формируют первоначальную стоимость. Кредитовый оборот формируется непосредственно в момент принятия актива к учету либо в момент его реализации сторонней компанией. Иными словами, первоначальная стоимость имущества списывается на корреспондирующий бухсчет. Например, на сч. 01 «Основные средства» при принятии ОС к бухучету.

Типовые бухгалтерские записи

| Операция | Дебет | Кредит |

| Материалы списаны на строительство или создание объекта | 08 | 10 |

| Отражена стоимость имущества, оплаченная продавцу (цена) | 60 | |

| Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта | 70 69 | |

| Объект ОС получен безвозмездно | 98 | |

| НМА получено от учредителя в качестве взноса в уставный капитал | 75 | |

| Отражена амортизация по ОС, используемых в создании имущества | 02 | |

| ОС принято к бухучету | 01 | 08 |

| Нематериальный актив принят к учету | 04 | |

| Имущество, не принятое к учету, было реализовано сторонней компанией | 91 | |

| Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке | 94 |

Взаимодействие с другими счетами бухучета

Счет 08 часто используется в составлении корреспонденции с отдельными счетами бухгалтерского учета. Рассмотрим спорные ситуации.

| Корреспондирующий счет | Суть операции |

| Сч. 07 «Оборудование к установке» | На счете 07 отражается информация о стоимости оборудования, которое невозможно эксплуатировать без проведения специальных работ по установке или монтажу. Чтобы признать такие расходы в составе первоначальной стоимости имущества, требуется документальное оформление. Применяется форма ОС-15 или иной формат, утвержденный в организации. Проводка:

|

| Сч. 20 «Основное производство» | Счет 20 применяется в корреспонденции с 08 счетом в том случае, если организация часть самостоятельно выпускаемых изделий решила использовать в своей деятельности. Тогда готовое изделие по фактической себестоимости относится на счет 08, с которого уже объект будет введен в эксплуатацию как ВОА, произведенный собственными силами. Незавершенные объекты ВОА для собственных нужд можно списать обратной проводкой:

|

| Сч. 76 «Расчеты с разными дебиторами и кредиторами» | Используется для отражения различных видов затрат, которые следует скрывать, в первоначальную стоимость имущества. Например, составьте проводку:

|

| Сч. 79 «Внутрихозяйственные расчеты» | Используйте сч. 79 для отражения расчетов внутри организации. Например, между структурными подразделениями, выделенными на отдельный самостоятельный баланс. Проводка:

Или:

|

| Сч. 94 «Недостачи и потери от порчи ценностей» | На сч. 94 относятся потери и недостачи в отношении объектов имущества, независимо от виновных лиц. Проводки составляют в следующем порядке:

|

Длительно создаваемые объекты ОС

Процесс строительства нового производства или реконструкции старого может быть достаточно длительным, осуществляться с поэтапным принятием работ и включать в себя затраты на опытную эксплуатацию, которая будет проводиться до достижения проектных параметров работы. Предприятие вправе самостоятельно определять момент готовности ОС к промышленной эксплуатации.

Реконструкция производства или строительство новых технологических мощностей, как правило, требуют очень больших затрат и могут осуществляться только с привлечением заемных средств для их осуществления. Проценты по таким целевым кредитам и займам будут увеличивать бухгалтерскую стоимость капитальных вложений в эти объекты (Дт 08 Кт 66, 67).

Если организация специально для строительства приобрела землю, то в формируемую стоимость объекта может включаться земельный налог (Дт 08 Кт 68).

Амортизация вложений в ВОА

Вопрос, начисляется ли амортизация с 08 счета, остается актуальным и по сей день. До момента принятия объекта к бухгалтерскому учету амортизация не начисляется. Почему? В соответствии с Инструкцией № 94н, амортизация на ОС и НМА начисляется только с месяца, следующего за месяцем, в котором организация приняла имущество к учету. Следовательно, на объекты, находящиеся на стадии вложений в ВОА, амортизацию начислять нельзя.

После принятия имущества к бухгалтерскому учету амортизацию следует начислять тем методом, который был закреплен в учетной политике учреждения.

Где в балансе отражается 08 счет

Если на конец отчетного периода на счете 08 числится дебетовый остаток, то данный показатель следует отнести в состав активной части бухгалтерского баланса. Счет 08 в балансе: по какой строке отражаем, зависит от вида имущества. Таблица:

| Строка | Что нужно сделать |

| Строка 1110 баланса | Отразите в поле бухгалтерского баланса дебетовый остаток по счету 08 в отношении вложений в нематериальные активы. |

| Строка 1120 | Включите сведения в бухгалтерский баланс по вложениям в НИОКР, числящиеся на счете 08 по дебету на конец отчетного периода. |

| Строка 1130 | Отражаем вложения в разработку месторождений, недр и иные виды поисковых активов нематериального вида. |

| Строка 1140 | Раскрываем сведения о вложениях в разработку месторождений материального характера (материальные поисковые активы). |

| Строка 1150 | Остаток счета 08 в части вложений в основные средства. Дебетовое сальдо включите в соответствующую строку бухбаланса. |

| Строка 1190 | Включите информацию о вложениях в активы, не раскрытые в группировке ВОА бухбаланса. |

Например, если дебетовый остаток по ОС, то отразите сумму вложений в ВОА по строке 1150 баланса. Если в бухучете организации числится сальдо по дебету по объектам НИОКР, заполните строку 1120 баланса. Для вложений в нематериальную собственность впишите значение дебетового сальдо в строку 1110 баланса.

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

| Операции | Дт | Кт | Сумма | Обоснование | |

| БУ | НУ | ||||

| В первоначальной стоимости магазина-склада отражены расходы на питьевую воду | 08 | 10 | 4 805,08 руб. | противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007 | противоречит подп. 7 п. 1 ст. 264 НК РФ |

| В первоначальной стоимости учетной программы затраты по ее разработке | 08 | 10 | 107 144,06 руб. | противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99 | противоречит подп. 26 п. 1 ст. 264 НК РФ |

| Период | Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб. | Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб. | ||||

| Первоначальная | Амортизация | Остаточная | Первоначальная | Амортизация | Остаточная | |

| 01.01. | 229 771,18 | 1 838,17 | 227 933,01 | 224 966,10 | 1 799,72 | 223 166,38 |

| 01.02. | 229 771,18 | 3 676,34 | 226 094,84 | 224 966,10 | 3 599,44 | 221 366,66 |

| 01.03. | 229 771,18 | 5 514,51 | 224 256,67 | 224 966,10 | 5 399,16 | 219 566,94 |

| 01.04. | 229 771,18 | 7 352,68 | 222 418,50 | 224 966,10 | 7 198,88 | 217 767,22 |

Расчет по данным с нарушениями = (227 933,01 226 094,84 224 256,67 222 418,50) / 4 × 2,2% = 4 953,87 руб.

Расчет по правильным данным = (223 166,38 221 366,66 219 566,94 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

ВАЖНО! Штраф за неуплату (неполную уплату) взыскивается в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ). В нашем случае он составит 4,14 руб. (20,72 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

| Данные бухгалтерской и налоговой отчетности | Ошибочное отражение данных, руб. | Правильное отражение данных, руб. | Сумма искажений, руб. |

| Первоначальная стоимость НМА (учетная программа) | 107 144,06 | 0,00 | 107 144,06 |

| Сумма ежемесячной амортизации | 2 232,17 | 0,00 | 2 232,17 |

| Сумма расходов за отчетный месяц в бухучете | 2 232,17 | 2 232,17 | 0,00 |

| Сумма расходов за отчетный месяц в налоговом учете | 2 232,17 | 107 144,06 | 104 911,89 |

ВАЖНО! При занижении налога или искажении любых построчных данных бухгалтерской отчетности более чем на 10% должностные лица штрафуются на 5 000–10 000 руб., при повторном нарушении — на 10 000–20 000 руб. (п. 1 ст. 15.11 КоАП РФ).