Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские. Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Оптимальные сроки сверки

Период уточнения взаимных расчетов определяется потребностью учета или менеджмента. Хотя акт составляется за определенный период, задолженность в пользу одной из сторон указывается на определенную дату (часто на первое и последнее число периода сверки).

Сверку проще всего проводить:

- за отчетный год (с 01.01 по 31.12);

- за определенный календарный период, в конце которого бухгалтер отчитывается перед собственниками предприятия (обычно квартал);

- за период действия конкретного договора.

Формирование документа в программе 1С:Предприятие вы можете посмотреть на видео:

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2021 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Как сделать сверку с контрагентами и составить акт

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

Содержание статьи:

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно о проведении инвентаризации прочтите тут.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

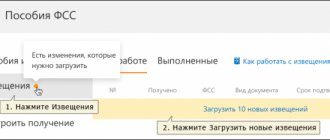

Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

Как сделать сверку с контрагентами и составить акт

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Форма документа

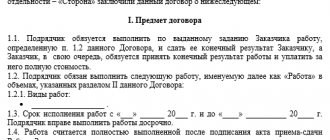

На каждом предприятии может быть разработана и утверждена своя собственная форма акта сверки, которая будет устраивать всех заинтересованных лиц, и позволит корректно проводить проверку. Нормативными актами не предусмотрен унифицированный вид данного документа. Но, поскольку он является первичным, при его составлении должны быть учтены все требования, которые предъявляются законодательством к оформлению такого рода документации. В частности, акт сверки должен иметь следующие реквизиты:

1. Наименование.

2. Дата его формирования.

3. Данные о составителе.

4. Краткое содержание проведенной операции.

5. Измерители указанных хозяйственных операций.

6. Указание должностей лиц, ответственных за отражение хозяйственных операций и документальное их оформление.

7. Собственноручные подписи указанных должностных лиц.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Согласование

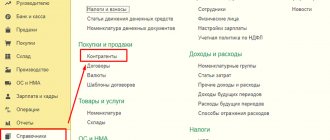

Согласование всех данных следует выполнять через вкладку «Дополнительно». Там предоставляются необходимые параметры для настройки итогового печатного варианта договора. Чтобы максимально корректно сформировать документ, следует установить соответствующие флажки. Это позволит:

- при формировании акта по всем расчетам, разбить данные по договорам;

- выводить счета-фактуры;

- настроить указание названия документов.

После выполнения всех манипуляций, выполняется сверка обеими сторонами договора. Когда это произойдет, то организация и контрагент должны подписать документ. После этого важно установить галочку в соответствующем окошке «Сверка согласована». Таким образом, больше не будет возможности выполнять редактирование в документе. Акт сверки будет защищен от случайных манипуляций, а сам документ не будет выполнять никаких движений.

Порядок заполнения

Основной частью акта сверки, которая несет в себе информацию о проведенных контрагентами хозяйственных операциях, является таблица. Она состоит из двух частей. В левой отражаются, как правило, мероприятия организации — составителя документа. Она включает четыре столбца. В первом из них указывается порядковый номер записи, во втором – краткое содержание хозяйственной операции, в третьем и четвертом – ее денежное выражение по дебету или кредиту. Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки. Таким образом, в рассматриваемый акт вносятся — в хронологическом порядке — записи обо всех проведенных организацией, с участием конкретного контрагента, операций за определенный период. После чего подсчитываются обороты по дебету и кредиту, и определяется конечное сальдо на нужную дату.

Проведение оплаты

На основании документа две стороны понимают, кто и что кому должен. После этого обычно производятся взаиморасчеты: одна сторона производит доплаты, вторая отгружает товарно-материальные ценности и пр.

Внимание:

назначение платежа по задолженностям может быть не “на основании договора”, а “по акту сверки”. Налоговая без проблем рассматривает такие проводки и признает их легитимность.

В случае если при заполнении будут выявлены неточности, то обе стороны должны определить, что именно стало причиной расхождения и погасить возникшие задолженности в оговоренные сроки, не дотягивая до суда. Обычно расхождения возникают из-за путаницы: двойной оплатой или отгрузкой, случайными отменами проводок, забывчивостью ответственных лиц и пр. По договорам могут возникать не только задолженности, но и переплаты, поэтому контрагенты могут рассчитываться и в обратном направлении, сформировав платежные поручения и другие первичные бумаги.

Типы документов и нюансы их оформления

Выше мы писали, что оформлять акт может любой сотрудник (например, бухгалтер), но подписывать его должен только руководитель или главбух. В противном случае акт будет носить исключительно ознакомительный характер и не станет доказательством в суде. При составлении нужно учитывать следующие нюансы:

- При регистрации акта необходимо придать ему внутренний номер, который должен проходить через сквозную нумерацию имеющихся бухгалтерских документов. То есть он должен быть оформлен точно так же, как и остальная первичная или бухгалтерская документация.

- Если руководителей или главбухов нет на рабочем месте, то подписывать акт можно либо лицам, которые имеют доверенность, либо подписание откладывается на срок до 10 дней (если подписание не состоялось, то через 10 дней нужно проводить новую сверку).

Заполнять акт должны две стороны

Существует несколько типов сверочных актов, которые заполняются в зависимости от сложившейся ситуации. Традиционным считается документ о взаимных расчетах, который оформляется в краткой форме и применяется для того, чтобы проверить, погашены ли обязательства контрагентов друг перед другом. Также применяются акты:

- Сверки задолженностей, который оформляется в текстовом виде.

- Сверки налоговых обязательств. У нее есть типовая форма, получить которую можно в налоговой инспекции. Изменять ее недопустимо: все заполняется в строгом соответствии с бланком.

- Сверки по ФСС и ПФР. Также имеют строгую форму, заполнять необходимо по образцу, не отступая от общепринятых требований.

- Сверки контрагентских отношений. Обычно заполняется в тех случаях, когда по одному договору работает несколько сторон или подразделений. В бланк вносятся соответствующие уточнения на тему кто кому и что конкретно должен.

- Сверки разногласий. Создается в стандартной форме, но после расчетов вручную вносятся пояснения о том, что были обнаружены разногласия в цифрах.

- Росприроднадзоровский акт заполняется согласно принятой форме, позволяет провести инвентаризацию расчетов по выплатам за воздействие на окружающую среду.

- С поставщиками. В этом случае данные берутся по счету 60, заполнение производится в традиционном виде.

Для чего нужен?

Существует ряд случаев, в которых необходимо составлять данный документ. Перечислим основные из них:

- в случае приобретения одним из предприятий продукции без внесения предоплаты или с рассрочкой платежей за нее;

- деятельность предприятия носит массовый характер, при этом у него большое количество контрагентов, поставляющих широкий ассортимент продукции;

- продается или покупается особо ценный товар;

- перед подписанием новых соглашений, расширяющих сферы сотрудничества организаций между собой;

- по прошествии длительного срока постоянного сотрудничества.

Если проведение подобных процедур и составление контрактов необходимо для эффективной управленческой деятельности, можно прописать этот пункт в договоре. Можно указать периодичность проведения этих проверок, а также размер штрафных санкций за невыполнение возложенных обязательств как с одной, так и, с другой стороны.

В договоре необходимо указать срок, в течение которого должны возвращаться подписанные акты сверки взаиморасчетов обратно.

Хотя данный документ и принимается во время судебных разбирательств, когда проходит разбирательство по поводу выполнения условия договора, но сильно на него надеяться не стоит, так как отечественная «фемида» не всегда однозначно принимает акт сверки взаиморасчетов в качестве доказательства. Всё зависит от индивидуального случая.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор