Е.В. Лабутина, аудитор ООО «АУДИТ-Партнер»

Предприниматель без образования юридического лица

При реализации товаров в розницу для расчета ЕНВД огромное значение имеет применение показателя «торговое место» или «площадь торгового зала», так как от использования конкретного термина зависит и сумма налога. Как правильно определить показатель, чтобы не нарушить Налоговый кодекс и суметь защитить свои интересы в споре с налоговым инспектором или в судебном споре? Разберемся в ситуации.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг

. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг

. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг

. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

Доступные налоговые системы

Если магазин организован в форме юридического лица, обычно ООО, то выбор не так велик:

- применять упрощенную систему – для этого до конца 2021 года нужно подать в ИФНС уведомление о переходе на УСН;

- выбрать основную или общую систему налогообложения – для этого делать ничего не нужно. Отмена ЕНВД для бизнес-субъектов означает автоматический перевод на ОСНО, если они сами не захотят перейти на спецрежим.

Индивидуальный предприниматель в качестве альтернативы названным системам может приобрести для розничной торговли патент. Кроме того, небольшая часть самого малого бизнеса в виде ИП сможет заменить вмененку новым режимом НПД (налог на профессиональный доход), при соблюдении ряда условий.

Все сказанное выше – общий случай. Но в розничной торговле есть масса нюансов, и выбор зависит не в последнюю очередь от них. Повлиять на него может даже то, какие именно товары продаются. Что же делать мелким магазинам в следующем году после отмены ЕНВД? Оценить условия разных систем, свои доходы и расходы, и только после этого определяться с налоговым режимом.

Бесплатная консультация по налогам

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль

. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП. - На имущество

. Если организация владеет недвижимостью. - Налог на добавленную стоимость

. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

Условия применения ЕНВД

Применять ЕНВД можно при одновременном соблюдении следующих условий:

- розничная торговля является предпринимательской деятельностью организации. То есть деятельностью, направленной на систематическое получение прибыли (ст. 346.27 НК РФ, п. 1 ст. 2 ГК РФ);

- в муниципальном образовании, где работает продавец, соответствующая форма торговли переведена на ЕНВД;

- между продавцом и покупателем заключен договор розничной купли-продажи (ст. 346.27 НК РФ, ст. 492 ГК РФ).

Применение ЕНВД не зависит от формы расчетов с покупателями (наличная, безналичная, с использованием пластиковых карт, смешанная). Такой вывод следует из положений абзаца 12 статьи 346.27 Налогового кодекса РФ. Он подтверждается контролирующими ведомствами (письма Минфина России от 18 марта 2013 г. № 03-11-11/107, от 1 апреля 2008 г. № 03-11-04/3/162, ФНС России от 20 ноября 2007 г. № 02-7-12/440), а также судебной практикой (постановление Президиума ВАС РФ от 5 июля 2011 г. № 1066/11).

К розничной торговле для целей ЕНВД не относится реализация:

- подакцизных товаров, указанных в подпунктах 6–10 пункта 1 статьи 181 Налогового кодекса РФ (например, автомобильного бензина, дизельного топлива, моторного масла и т. д.);

- продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке, так и без в объектах общепита;

- продукции собственного производства (изготовления), в том числе продукции, произведенной (изготовленной) из материалов продавца по договору подряда (письмо Минфина России от 5 августа 2009 г. № 03-11-06/3/205);

- невостребованных вещей в ломбардах;

- газа;

- грузовых и специальных автомобилей и прицепов (полуприцепов, прицепов-роспусков) к ним;

- автобусов всех типов;

- товаров по образцам и каталогам вне стационарной торговой сети (например, в виде почтовых отправлений, через теле- и интернет-магазины, электронные терминалы, телефонную связь);

- лекарств по льготным (бесплатным) рецептам.

Это следует из абзаца 12 статьи 346.27 Налогового кодекса РФ.

Также ЕНВД не вправе применять плательщики единого сельхозналога, которые торгуют сельскохозяйственной продукцией собственного производства (п. 2.1 ст. 346.26 НК РФ).

Ситуация: зависит ли применение ЕНВД от цели приобретения товаров, категории покупателей и состава товаросопроводительных документов, оформляемых продавцом? Организация занимается розничной торговлей и соответствует критериям главы 26.3 Налогового кодекса РФ.

Применение ЕНВД зависит от цели приобретения товаров и не зависит от категории покупателей и состава товаросопроводительных документов.

Одним из условий применения ЕНВД в отношении розничной торговли является заключение между продавцом и покупателем договора розничной купли-продажи (ст. 346.27 НК РФ). Основной характеристикой такого договора является продажа товаров для личного, семейного, домашнего и иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 11 НК РФ, ст. 492 ГК РФ). Договор розничной купли-продажи является публичным (п. 2 ст. 492 ГК РФ), поэтому в письменной форме он не заключается. В соответствии со статьей 493 Гражданского кодекса РФ такой договор считается заключенным с момента, когда продавец выдаст покупателю кассовый (товарный) чек либо другой документ об оплате приобретенного товара.

Налоговый кодекс РФ не обязывает продавцов контролировать последующее использование покупателем приобретенных товаров (письма ФНС России от 1 ноября 2010 г. № ШС-17-3/1540, от 18 января 2006 г. № ГИ-6-22/31). Поэтому из перечисленных ранее норм законодательства следует, что покупателем по договору розничной купли-продажи может быть любое физическое лицо (в т. ч. предприниматель или представитель организации), приобретающий товары в розничной торговой точке. На возможность применения ЕНВД продавцом категория покупателя не влияет. Правомерность такого вывода подтверждается письмами Минфина России от 18 марта 2013 г. № 03-11-11/107, от 31 мая 2011 г. № 03-11-11/144, от 9 февраля 2009 г. № 03-11-09/38, ФНС России от 18 января 2006 г. № ГИ-6-22/31 и арбитражной практикой (см., например, определение ВАС РФ от 5 февраля 2009 г. № ВАС-16354/08, постановления ФАС Уральского округа от 12 мая 2009 г. № Ф09-2292/09-С2, Северо-Западного округа от 17 октября 2008 г. № А56-37983/2007).

Однако в некоторых разъяснениях Минфин России предупреждает, что продавец должен учитывать специфику реализуемых товаров и оценивать возможность их использования в личных целях (письма от 20 января 2012 г. № 03-11-11/6, от 12 мая 2011 г. № 03-11-11/119, от 6 октября 2008 г. № 03-11-05/234). И если товар заведомо не предназначен для личного использования (например, специальное торговое, ювелирное, стоматологическое, кассовое оборудование), то при его реализации организация должна платить налоги по общей или упрощенной системе налогообложения.

Если розничная торговая организация реализует товары на основании договоров поставки, то такая деятельность на ЕНВД не переводится (абз. 12 ст. 346.27 НК РФ, письма Минфина России от 18 марта 2013 г. № 03-11-11/107, от 9 февраля 2009 г. № 03-11-09/38). В отличие от договоров розничной купли-продажи, договор поставки не является публичным, поэтому такой договор заключается в письменной форме. В нем подробно прописываются обязательства сторон, сроки их исполнения, требования к ассортименту и качеству товаров, взаимные гарантии, форс-мажорные обстоятельства и другие условия, предусмотренные главой 30 Гражданского кодекса РФ. Если розничной торговой организацией заключен договор поставки, сделка купли-продажи розничной не считается и под ЕНВД не подпадает. В этом случае с доходов, полученных от реализации, организация должна начислить налоги по общей системе налогообложения или по упрощенке. Об этом сказано в письмах Минфина России от 18 марта 2013 г. № 03-11-11/107, от 9 марта 2010 г. № 03-11-11/44 и ФНС России от 1 марта 2010 г. № ШС-22-3/144. Такая же позиция отражена в постановлении Президиума ВАС РФ от 4 октября 2011 г. № 5566/11.

Одним из критериев, позволяющих отличить розничную торговую сделку от оптовой, является заключенный между покупателем и продавцом договор. Наличие письменного договора поставки исключает возможность применения ЕНВД в отношении сделки, совершенной на основании этого договора. Состав документов, которыми сопровождается сделка (кассовый чек, товарный чек, счет-фактура, товарная накладная), не является основанием для признания ее розничной или оптовой. Об этом говорится в письме Минфина России от 31 мая 2011 г. № 03-11-11/144. К такому выводу финансовое ведомство приходит, опираясь на ряд судебных решений (см., например, определения ВАС РФ от 2 ноября 2009 г. № ВАС-13465/09, от 5 февраля 2009 г. № ВАС-16354/08, постановления ФАС Восточно-Сибирского округа от 10 ноября 2009 г. № А33-2713/2009, от 25 июня 2009 г. № А19-12740/08, Поволжского округа от 9 июля 2009 г. № А72-7445/2008, Северо-Западного округа от 17 октября 2008 г. № А56-37983/2007, Уральского округа от 28 мая 2009 г. № Ф09-3314/09-С2, от 10 сентября 2008 г. № Ф09-6446/08-С3). Однако ранее позиция контролирующих ведомств по этому вопросу была другой. В некоторых письмах говорилось, что об исполнении продавцом договора поставки (т. е. об оптовом характере сделки, в отношении которой ЕНВД не применяется) свидетельствует оформление товарных накладных и счетов-фактур (письма Минфина России от 15 августа 2006 г. № 03-11-04/3/375, от 23 июня 2006 г. № 03-11-04/3/314, от 16 января 2006 г. № 03-11-05/9, от 16 января 2006 г. № 03-11-04/3/14 и ФНС России от 1 ноября 2010 г. № ШС-17-3/1540). При этом в арбитражной практике были примеры судебных решений, которые поддерживали такую точку зрения (см., например, определение ВАС РФ от 18 октября 2010 г. № ВАС-13442/10, постановления ФАС Восточно-Сибирского округа от 26 августа 2010 г. № А33-19037/2009, Уральского округа от 2 июня 2010 г. № Ф09-4000/10-С2).

Вывод о возможности применения ЕНВД при продаже товаров юридическим лицам содержится в постановлении Президиума ВАС РФ от 5 июля 2011 г. № 1066/11. Причем, по мнению Президиума ВАС РФ, в отсутствие договора поставки ни категория покупателей, ни состав товаросопроводительных документов, ни даже цель приобретения товаров не ограничивают право розничной организации на уплату ЕНВД. С выходом этого постановления следует ожидать, что арбитражная практика по рассматриваемой проблеме станет единообразной.

Ситуация: можно ли применять ЕНВД при продаже товаров в розницу государственным (муниципальным) учреждениям, которые не занимаются предпринимательской деятельностью (больницам, центрам социальной помощи, детским учреждениям и т. п.)?

Ответ: нет, нельзя.

Применение ЕНВД допускается в отношении торговли товарами по договорам розничной купли-продажи (ст. 346.27 НК РФ). Отличительной чертой таких сделок является то, что покупатель не использует приобретенные товары в предпринимательской деятельности (п. 1 ст. 492 ГК РФ). Поскольку продавец не обязан контролировать дальнейшее использование реализованных товаров, единственным критерием, позволяющим отличить розничную торговлю от оптовой, для него является характер договора, заключенного между ним и покупателем.

Если заключен договор поставки или государственный (муниципальный) контракт, сделка купли-продажи розничной не считается и под ЕНВД не подпадает. В этом случае с доходов, полученных от реализации, организация должна начислить налоги по общей системе налогообложения или по упрощенке. Об этом сказано в письмах Минфина России от 9 марта 2010 г. № 03-11-11/44, от 1 декабря 2009 г. № 03-11-09/386, от 16 ноября 2009 г. № 03-11-06/3/268, от 23 января 2009 г. № 03-11-09/15 и ФНС России от 30 декабря 2011 г. № ЕД-4-3/22628, от 1 марта 2010 г. № ШС-22-3/144. Эта позиция подтверждается арбитражной практикой (см., например, постановление Президиума ВАС РФ от 4 октября 2011 г. № 5566/11).

На практике государственные (муниципальные) учреждения для своей уставной деятельности могут приобретать незначительные партии товаров у розничных продавцов, не заключая при этом договор поставки (государственный или муниципальный контракт). В письмах от 15 октября 2012 г. № 03-11-11/308, от 9 февраля 2009 г. № 03-11-09/38 Минфин России признает, что для целей ЕНВД такие сделки можно считать розничными. Однако ФНС России считает, что при реализации товаров для обеспечения уставной деятельности организации не соблюдается основной принцип розничной купли-продажи: реализация товаров для личного, семейного или домашнего использования (письмо от 30 декабря 2011 г. № ЕД-4-3/22628). А следовательно, при начислении налогов с таких сделок продавец должен применять общую или упрощенную систему налогообложения. Если в ходе налоговой проверки инспекция обвинит организацию в неправомерном применении ЕНВД, спор придется разрешать в суде. В арбитражной практике есть примеры судебных решений, которые подтверждают, что продажа товаров государственным (муниципальным) учреждениям для их использования в целях, не связанных с предпринимательской деятельностью, подпадает под ЕНВД (см., например, определение ВАС РФ от 5 июня 2009 г. № ВАС-6325/09, постановления ФАС Поволжского округа от 4 июня 2014 г. № А57-15597/2013, Западно-Сибирского округа от 7 мая 2014 г. № А45-1648/2013, Дальневосточного округа от 3 августа 2011 г. № Ф03-3329/2011, Северо-Кавказского округа от 27 апреля 2009 г. № А32-6947/2008-46/83, Восточно-Сибирского округа от 25 октября 2013 г. № А78-2215/2013, от 12 апреля 2010 г. № А78-4905/2009 и от 11 августа 2009 г. № А19-16175/08, Волго-Вятского округа от 2 февраля 2009 г. № А31-2090/2008-12, Уральского округа от 25 декабря 2008 г. № Ф09-9824/08-С3 и от 9 сентября 2008 г. № Ф09-6414/08-С3).

Ситуация: можно ли применять ЕНВД при розничной торговле товарами в кредит?

Ответ: да, можно, если доход от таких операций не выходит за рамки торговой деятельности.

ЕНВД применяется в отношении сделок, совершенных на основании договоров розничной купли-продажи между продавцом и покупателем (ст. 346.27 НК РФ, ст. 492 ГК РФ). При этом условиями договора может быть предусмотрена оплата товаров в кредит (ст. 488, п. 3 ст. 500 ГК РФ, п. 2 ст. 8 Закона от 28 декабря 2009 г. № 381-ФЗ).

Продавец может предоставить кредит в форме рассрочки оплаты. Условия предоставления такой рассрочки определяются непосредственно в договоре купли-продажи (ст. 489 ГК РФ). В этом случае все средства, поступающие от покупателей в оплату реализованных товаров и услуг по предоставлению кредита (рассрочки), обусловлены исполнением договора розничной купли-продажи. Следовательно, они в полном объеме включаются в состав доходов от розничной торговли, в отношении которых продавец может применять ЕНВД. Аналогичные разъяснения содержатся в письмах Минфина России от 10 июня 2010 г. № 03-11-06/3/80, от 24 марта 2008 г. № 03-11-05/68.

Кроме того, покупатель может оплатить приобретенные товары с помощью банковского кредита. В этом случае продавец покупателю кредит не предоставляет. Эту функцию исполняет банк, сотрудничающий с продавцом на основании отдельного договора. А продавец является лишь посредником между этим банком и покупателем. Банк погашает задолженность покупателя перед продавцом, а в дальнейшем взимает с покупателя и стоимость реализованных товаров, и плату за предоставленный кредит. Как правило, за оказание посреднических услуг по привлечению клиентов банк выплачивает продавцу вознаграждение. Поэтому при такой схеме расчетов доходы продавца складываются из двух частей:

– средств, поступивших в оплату за реализованные товары;

– банковского вознаграждения.

Средства, полученные от банка в оплату товаров, реализованных покупателям, для продавца являются доходом от розничной торговли. В отношении этих доходов продавец может применять ЕНВД. Аналогичные разъяснения содержатся в письмах Минфина России от 17 апреля 2013 г. № 03-11-11/147, от 25 октября 2012 г. № 03-11-06/3/73.

Банковское вознаграждение является доходом от посреднической деятельности, которая выходит за рамки розничной торговли. Посредническая деятельность на ЕНВД не переводится, поэтому в отношении этих доходов продавец должен применять общую или упрощенную систему налогообложения. Такой вывод подтверждается письмами Минфина России от 17 апреля 2013 г. № 03-11-11/147, от 24 марта 2008 г. № 03-11-05/68.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов

— от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами. - Доходы минус расходы

— от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

Итоги

ЕНВД — режим, применяемый для розницы достаточно часто. Налоговая база при нем определяется ежеквартально как сумма ежемесячных величин, представляющих собой произведение физического показателя на базовую доходность, скорректированную на коэффициенты (дефлятор и учитывающий особенности региона). В зависимости от того, в каких условиях ведется торговля (с торговым залом или без него), физические показатели, используемые в расчете, оказываются разными. Однако формула используется одна и та же. И на одни и те же вычеты можно уменьшать рассчитанную сумму налога.

Источники:

- Налоговый кодекс РФ

- решение городской Думы Краснодара от 02.09.2005 №72 п.6 в ред. решения от 25.12.2012 № 39

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ЕНВД: фиксированная сумма налогов

С 2021 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

Зарегистрироваться в качестве самозанятого (плательщика НПД) можно в любое время.

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

- продают подакцизные и обязательные к маркировке товары,

- перепродают товары или права на владение, использование и распоряжение недвижимостью,

- добывают и продают полезные ископаемые,

- ведут бизнес на основе договоров поручения, договоров комиссии или агентских договоров.

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

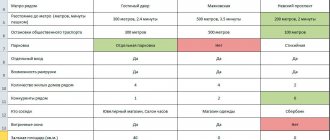

Торговое место (ЕНВД): особенности определения площади

Если для розничной торговли используется торговое место площадью более 5 кв. м, то в соответствии с п. 3 ст. 346.29 НК РФ для ЕНВД физическим показателем является площадь такого помещения.

НК РФ в гл. 26.3, посвященной этому виду налога, не указывает, как следует рассчитывать площадь торгового места для ЕНВД. Вся поясняющая информация сосредоточена в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике.

Специалисты министерства и налогового ведомства разъясняют, что площадь торгового места надо определять строго по правоустанавливающим или инвентаризационным документам.

К ним, согласно письмам Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

О том, как закрытие торгового объекта влияет на расчет ЕНВД, читайте в материале «Как рассчитать ЕНВД, если торговая точка закрылась?».

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Настройка онлайн-кассы при переходе на ЕНВД

Перерегистрировать онлайн-кассу при смене режима не надо. Но обязательно нужно скорректировать данные об используемой системе налогообложения, которые указывались при регистрации. Для этого нужно сформировать отчет об изменении параметров регистрации, а касса автоматически отправит его в налоговую.

Изменить настройки надо до 1 января 2021 года с этой даты — нужно выдавать покупателям чеки с указанием актуальной налоговой системы.

Всем ли надо менять настройки кассы при переходе с ЕНВД?

Нет. Дело в том, что на ЕНВД можно было использовать фискальный накопитель сроком действия 36 месяцев. Но на ОСНО такой ФН применять нельзя.

Налоговая разрешила использовать ФН на 36 месяцев до конца срока его действия и продолжать указывать в чеке режим ЕНВД. Штрафовать за это не будут. Поэтому если сейчас компания или ИП работает на ЕНВД и планирует переходить на общую систему налогообложения, настройки кассы менять не надо (письмо ФНС № АБ-4-20/[email protected] от 3 декабря 2020).

Что будет после перехода с ЕНВД, если настройки кассы не поменять

Если не изменить настройки кассы при переходе с ЕНВД, можно попасть на штрафы:

- ИП грозит до 3 000 рублей,

- организации — до 10 000 рублей.

Кто не может применять ЕНВД

Если по итогам налогового периода налогоплательщик, работающий по ЕНВД, допустил несоответствие требованиям, он считается перешедшим на общую систему налогообложения

с начала периода, в котором оно произошло. Всего выделены два требования:

- если численность работников за предшествующий календарный год превысила 100 человек;

- если в управляющей компании организации доля участия других организаций превышает 25% (кроме организаций потребительской кооперации, и если УК состоит из вкладов общественных организаций инвалидов).

Также ЕНВД не применяется

:

- крупнейшими налогоплательщиками;

- учреждениями здравоохранения, образования или соцобеспечения, если они оказывают услуги общественного питания, являющихся неотъемлемой частью процесса функционирования данных учреждений;

- при оказании услуг по передаче во временное владение (пользование) автозаправочных и автогазозаправочных станций;

- по видам деятельности, которые осуществляются в рамках простого товарищества, доверительного управления имуществом.