Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2021 года и сообщить об этом в налоговую инспекцию.

Зачем заявлять о переходе на ЕНВД

ЕНВД – один из самых используемых режимов налогообложения в компаниях малого бизнеса. Это объясняется тем, что:

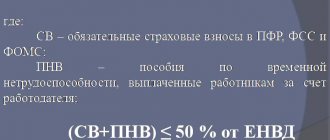

- вмененный налог один заменяет собой несколько других налогов – на прибыль, на имущество организаций, НДС, НДФЛ (с доходов ИП);

- уплачивается в фиксированном размере, не зависящем от размера дохода;

- довольно просто рассчитывается;

- размер налога зависит от вида деятельности и по сравнению с полученным доходом может быть очень небольшим;

- налог может быть уменьшен на сумму уплаченных страховых взносов;

- учет и отчетность по налогу не сложные. Налоговая декларация должна подаваться только один раз в квартал и легко составляется;

- перейти на него можно в любой момент, а не только с начала года или вновь зарегистрированным;

- возможность применять его одновременно с другими режимами налогообложения.

Поэтому, переход на ЕНВД имеет явные преимущества и очень выгоден для малого бизнеса.

Применение ЕНВД

ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода. До 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ).

Подробнее об изменениях налогового законодательства по ЕНВД см. в материале «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Как перейти на ЕНВД, порядок подачи заявления

Чтобы определить, может ли организация или ИП перейти на вмененный налог, нужно убедиться в выполнении ряда условий.

Условия перехода и применения

Прежде всего, применение налога в отношении конкретного вида деятельности должно быть законодательно введено решением представительного органа в том регионе и муниципальном районе (городском округе), где предстоит работать. Перечень возможных видов деятельности установлен п.2 ст.346.26 НК РФ, однако в конкретных регионах может применяться далеко не весь список.

В перечень видов деятельности включены:

- оказание бытовых услуг (согласно их классификации, определяемой Правительством Российской Федерации;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомобилей и мототранспорта;

- оказание услуг мест для стоянки автомобилей и мототранспортных средств;

- оказание автотранспортных услуг по перевозке пассажиров и грузов (не более чем 20 автомобилями);

- розничная торговля через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- розничная торговля через стационарные торговые объекты без торговых залов, а также через нестационарные торговые объекты;

- оказание услуг общественного питания через объекты с площадью зала обслуживания не более 150 квадратных метров;

- оказание услуг общественного питания через объекты без зала обслуживания посетителей;

- наружная реклама с использованием рекламных конструкций;

- реклама с использованием поверхностей транспортных средств;

- услуги по временному размещению и проживанию, использующие для этого общую площадь помещений не более 500 квадратных метров;

- услуги по передаче во временное владение и (или) в пользование торговых мест в стационарных торговых объектах без торговых залов, нестационарных торговых объектов, а также объектов общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и (или) в пользование земельных участков для размещения на них стационарных и нестационарных торговых объектов, а также объектов общественного питания.

Для перехода на ЕНВД статья 346.26 Налогового кодекса предписывает соблюдение следующих критериев:

а) доля в уставном капитале юридического лица, принадлежащая другой организации, не должна превышать 25 %;

это ограничение не распространяется на:

- организации, учрежденные общественными организациями инвалидов, если работники-инвалиды в них имеют среднесписочную численность не менее 50 % и фонд оплаты труда не менее 25 %;

- организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

Когда и куда обращаться

Применение единого налога — дело добровольное. Если бизнесмен решил перейти на его уплату, он не обязан спрашивать разрешения, он просто уведомляет о решении ИНФС.

Проще всего оформить заявление на ЕНВД для ИП на 2021 год при регистрации; достаточно отправить его в ФНС по месту жительства, если предприниматель:

- размещает рекламу в транспорте;

- занимается перевозками людей или грузов;

- работает в сфере разносной или развозной торговли.

Сроки перехода на вменеку

В соответствии со ст. 346.28 НК РФ, с заявлением о постановке на учет необходимо обратиться в налоговый орган в течение 5 рабочих дней с начала применения ЕНВД.

Датой постановки на учет станет дата, указанная в соответствующей строке в заявлении (согласно ст. 346.28 НК РФ).

После получения заявления, в течение 5 рабочих дней налоговый орган выдаст (направит) налогоплательщику уведомление о постановке его на учет по ЕНВД.

Согласно статье 346.29 НК РФ, если организация или индивидуальный предприниматель поставлены на налоговый учет как плательщики единого налога (а также и их снятие с такого учета) не с первого дня календарного месяца, то размер вмененного дохода за этот месяц рассчитывается исходя из фактического количества дней деятельности в этом месяце.

Нарушение срока постановки на учет

За нарушение налогоплательщиком срока подачи заявления по единому налогу возможна ответственность по ст.116 НК РФ «Нарушение порядка постановки на учет в налоговом органе» – штраф от 10 до 40 тысяч рублей.

Форма ЕНВД-2 для индивидуальных предпринимателей в 2021 году, отказ от режима ЕНВД

Для индивидуального предпринимателя действуют те же правила перехода на режим ЕНВД, что и для юридических лиц. Формы ЕНВД-1 и ЕНВД-2 отличаются друг от друга только титульным листом, всё остальное одно и то же. Основное отличие в заполнении титульного листа: вместо наименования организации заполняется Ф.И.О. индивидуального предпринимателя, и вместо ОГРН указывается ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя).

Образец ЕНВД-2 представлен на рисунке ниже.

Отказ от режима ЕНВД со стороны юридического лица и индивидуального предпринимателя происходит после подачи специального заявления в течении пяти дней – с момента перехода на другой режим, со дня снятия с учёта в ИФНС в качестве «вменёнщика», с последнего дня месяца квартала, в котором было нарушено условие правомерного применения ЕНВД (до 05.04.2017, до 05.07.2017, до 05.10.2017, до 05.01.2021 и т.д.).

Согласно пункту 7 информационного письма президиума ВАС Российской Федерации №157 от 5 марта 2013 г., приостановление продаж товаров и оказания услуг без процесса снятия с учёта в налоговой инспекции не освобождает налогоплательщиков от налогообложения ЕНВД.

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности.

Важный момент: Для перехода на режим ЕНВД индивидуальный предприниматель или юридическое лицо должны заниматься определёнными видами деятельности, соответствовать ограничению по доходности количеству сотрудников. Переход на режим ЕНВД происходит после подачи соответствующего заявления.

Бланк заявления на ЕНВД

Формы заявлений о переходе на ЕНВД для организаций и для ИП различны.

Для организаций – это форма № ЕНВД-1, для ИП – форма № ЕНВД-2, каждая состоит из двух страниц.

Обе формы утверждены приказом ФНС РФ № ММВ-7-6/[email protected] от 11.12.2012.

Бланки заявлений о постановке на налоговый учет по ЕНВД можно скачать по ссылкам:

о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Эти же заявления в формате PDF, если кому-то более удобен такой вариант заполнения:

- по форме ЕНВД-1 для организаций ().

- по форме ЕНВД-2 для ИП ().

Что это такое

Основные принципы и нюансы применения данной системы отражены в главе 26.3 НК РФ. ЕНВД является специальным налоговым режимом, при котором ФНС устанавливается определенный уровень предполагаемой прибыли от выбранных видов деятельности.

Переход на ЕНВД позволяет предпринимателю освободиться от уплаты других видов налогов и сборов. При выбранной системе налогообложения по ЕНВД индивидуальный предприниматель освобождается от НДФЛ и налога на имущество ФЛ.

Более того, бизнесмены не уплачивают НДС при операциях, которые признаются объектами налогообложения согласно главе 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с НК РФ при импорте товаров на территорию РФ.

Таким образом, ЕНВД заменяет собой сразу три вида налогов – НДФЛ, НДС и налог на имущество ФЛ. 1.01.2013 года вступил в законную силу 94-ФЗ от 25.06.2012 года, который несколько изменил принципы применения ЕНВД.

Режим стал носить добровольный характер. Налогоплательщики, использующие ЕНВД, имеют право выбирать – осуществлять деятельность все также на ЕНВД или перейти на другую систему.

Образец заполнения заявления на ЕНВД

Рассмотрим образцы заполнения для организаций и ИП.

Для организаций

При заполнении заявления по форме «ЕНВД-1» для организации нужно внести следующие данные:

а) на первой странице

- ИНН и КПП организации;

- код налогового органа, в который подается заявление;

- выбрать и вписать в поле цифру, означающую, что организация российская либо иностранная;

- полное наименование организации;

- ОГРН организации;

- дату начала деятельности по ЕНВД;

- в зависимости от лица, подписывающего заявление, вписать в поле цифру “1” или “2”;

- Ф.И.О., ИНН и номер телефона руководителя или представителя организации;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице

- код вида деятельности (приведены в Приложении №5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом Минфина и ФНС РФ № ММВ-7-3/[email protected] от 04.07.2014);

- адрес места деятельности (почтовый индекс, код и наименование региона, район, город, населенный пункт, улица, дом, офис/квартира);

- подпись заявителя.

На этой странице возможно указать данные трех различных мест (или видов) деятельности. Если их больше трех, следует заполнить нужное количество таких страниц.

Вторая и последующие страницы также являются приложениями к первой странице. Количество приложений нужно указать на первой странице заявления.

Предъявление третьим лицам

Иногда документы о применении льготного режима могут потребоваться третьим лицам, например, в ходе судебного разбирательства или для работы с контрагентами. Чаще всего налогоплательщику пишут: «Прошу выдать скан-копию уведомления о применении ЕНВД…». Какой документ ему подготовить? Тот, который выдала ИФНС. Специальной какой-то формы, которая подтвердит работу по льготному режиму, нет. Или компания может предложить заинтересованному лицу последнюю налоговую декларацию с отметкой ИФНС о ее принятии. Последний вариант — предоставить копию заявления о намерении платить единый налог, где будет видно, что его принял сотрудник ИФНС.

Обособленные подразделения

Ситуация: какие документы нужно подать в налоговую инспекцию, если по месту ведения деятельности на ЕНВД организация создает обособленное подразделение? Организация не занимается перевозкой пассажиров и грузов, развозной (разносной) торговлей и не размещает рекламу на транспорте.

Ответ на этот вопрос зависит от того, где организация создает обособленное подразделение и где она состоит на налоговом учете в качестве плательщика ЕНВД.

По общим правилам организация обязана встать на учет в налоговых инспекциях по местонахождению каждого обособленного подразделения. Причем такая обязанность не зависит от того, числится ли она в этих инспекциях по другим основаниям. Такой порядок следует из положений абзаца 2 пункта 1, абзаца 1 пункта 4 статьи 83 Налогового кодекса РФ и подтверждается письмом Минфина России от 16 августа 2012 г. № 03-11-06/3/60.

Чтобы поставить организацию на учет по местонахождению ее обособленного подразделения (кроме филиалов и представительств), нужно подать сообщение. Составьте его по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. В этом случае никакие документы, подтверждающие создание обособленного подразделения, представлять не нужно.

А филиал или представительство налоговая инспекция поставит на учет по его местонахождению самостоятельно на основании сведений ЕГРЮЛ. Такой порядок предусмотрен абзацем 1 пункта 4 статьи 83, абзацем 2 пункта 2 статьи 84 Налогового кодекса РФ.

Если к моменту создания обособленного подразделения организация уже зарегистрирована в муниципальном образовании в качестве плательщика ЕНВД, то повторно вставать на налоговый учет в этом качестве не требуется (письмо Минфина России от 16 августа 2012 г. № 03-11-06/3/60). В налоговую инспекцию по местонахождению обособленного подразделения достаточно направить только сообщение по форме № С-09-3-1.

Подать сообщение о создании обособленного подразделения в налоговую инспекцию можно одним из трех способов. Первый – через представителя организации. Второй способ – по почте (заказным письмом). И третий – по телекоммуникационным каналам связи. Такие правила установлены пунктом 7 статьи 23 Налогового кодекса РФ.

Все возможные варианты регистрации обособленных подразделений при применении ЕНВД перечислены в таблице.

Пример постановки на учет организации в качестве плательщика ЕНВД

Организация открывает обособленное подразделение в том муниципальном образовании, в котором она уже состоит на налоговом учете по другому основанию.

Организация занимается оптовой торговлей (общая система налогообложения) в г. Пушкино Московской области и состоит в этом муниципальном образовании на налоговом учете по местонахождению головного отделения. В мае 2015 года организация открыла в г. Пушкино новую розничную торговую точку (обособленное подразделение). Головное отделение организации и ее обособленное подразделение осуществляют деятельность на территории, подведомственной одной инспекции. В связи с этим организация подала в эту налоговую инспекцию заявление по форме ЕНВД-1 и сообщение по форме № С-09-3-1 о создании обособленного подразделения.

Ситуация: возникает ли обособленное подразделение, если деятельность, в отношении которой допускается применение ЕНВД (оказание бытовых услуг населению), от имени организации ведут сотрудники, работающие по гражданско-правовым договорам?

Ответ: нет, не возникает.

По общему правилу обособленное подразделение образуется только там, где оборудованы стационарные рабочие места, территориально отдаленные от местонахождения организации, на срок более одного месяца (ст. 11 НК РФ). А оборудовать такие места обязательно лишь для тех, с кем организация заключила трудовые договоры (абз. 4 ч. 1 ст. 21 ТК РФ). На работающих по гражданско-правовым договорам (например, по договорам подряда или возмездного оказания услуг) трудовое законодательство не распространяется (ст. 11 ТК РФ). Вот поэтому место, где сотрудники работают по гражданско-правовому договору, обособленным подразделением не является.

Однако если в отношении бытовых услуг организация решила применять ЕНВД, то встать на налоговый учет по месту ведения такой деятельности ей придется. Порядок применения ЕНВД не зависит от того, кто выполняет работы или оказывает услуги от имени организации: штатные сотрудники или те, с которыми заключены гражданско-правовые договоры. Исполнителем по договорам, заключенным с заказчиками, в рассматриваемой ситуации выступает сама организация как юрлицо. Поэтому если организация оказывает бытовые услуги в муниципальном образовании, где для такой деятельности применим ЕНВД, то ей нужно зарегистрироваться в качестве плательщика этого налога на общих основаниях. Сделать это необходимо в течение пяти рабочих дней с момента начала ведения деятельности (п. 3 ст. 346.28 НК РФ). Таким моментом можно считать день, когда заключили первый договор об оказании услуг (выполнении работ). Если организация оказывает бытовые услуги на территории разных муниципальных образований (в т. ч. силами выездных бригад своих сотрудников), то ей необходимо встать на налоговый учет в каждом из этих образований.

Это следует из положений статьи 346.28 Налогового кодекса РФ.

Где зарегистрироваться

Чтобы применять ЕНВД, организации нужно зарегистрироваться (встать на налоговый учет) в каждом муниципальном образовании, на территории которого она ведет деятельность, облагаемую этим налогом.

Из этого правила есть исключения. Так, организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению, если они занимаются:

- перевозкой пассажиров и грузов;

- развозной (разносной) торговлей;

- размещением рекламы на транспортных средствах.

Такой порядок предусмотрен пунктом 2 статьи 346.28 Налогового кодекса РФ.

Например, организация зарегистрирована в муниципальном образовании, где в отношении перечисленных выше видов деятельности ЕНВД не применяется. Но возможность перейти на ЕНВД для таких направлений бизнеса есть на территории другого муниципального образования, где организация фактически и работает. Однако по такому месту ведения деятельности (в т. ч. через обособленное подразделение) организацию не поставят на учет в качестве плательщика ЕНВД, так как по месту регистрации данный режим не предусмотрен. В этом случае по месту фактического осуществления деятельности организации придется платить налоги либо по общей системе налогообложения, либо по упрощенке. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2009 г. № 03-11-06/3/262.