Для тех, кто занимается розничной торговлей, одним из привлекательных режимов налогообложения является «вмененка». Привлекательна она тем, что проста и удобна. Но только до тех пор, пока все магазины работают. Как только один из магазинов закрывается, возникает масса вопросов, связанных с ЕНВД.

Рассмотрим ситуацию, когда у компании или ИП есть два магазина на ЕНВД, один из которых в какой-то момент закрывается. Самый первый вопрос, который возникает при этом: нужно ли сниматься с учета в качестве плательщика «вмененного» налога? На этот вопрос нет общего ответа, поскольку все зависит от конкретной ситуации.

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Ответ на этот вопрос ищите в публикации «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

См. также статью: «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Как рассчитать ЕНВД, если закрыт один из магазинов

Итак, мы приблизились к другому важному вопросу: как посчитать ЕНВД за квартал, в котором произошло закрытие одного из магазинов?

Первая ситуация:

магазины, по которым применяется ЕНВД, зарегистрированы в разных налоговых инспекциях.

При закрытии одного магазина порядок действий четко прописан в налоговом законодательстве (п. 10 ст. 346.29 НК РФ). Там сказано, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой ЕНВД, рассчитывается до даты снятия с учета в ИФНС, указанной в уведомлении о снятии организации (ИП) с учета в качестве плательщика ЕНВД.

При этом за тот месяц, в котором произошло снятие с учета, вмененный доход рассчитывается исходя из фактического количества дней работы магазина по специальной формуле, указанной в этом же пункте. Таким образом, фактически налог будет рассчитываться только за тот период, когда магазин работал.

Вторая ситуация:

магазины, по которым применяется ЕНВД, находятся в ведомстве одной налоговой инспекции.

При закрытии одного магазина налоговое законодательство не содержит нормы, регулирующей порядок расчета ЕНВД в такой ситуации. Однако чиновники разрешают применять тот же порядок, который используется при полном прекращении деятельности на ЕНВД, то есть порядок, установленный п. 10 ст. 346.29 НК РФ (первая ситуация). Об этом говорят, в частности, письма Минфина РФ от 14.03.2018 № 03-11-06/2/15668, от 23.06.2017 № 03-11-11/39527, от 03.12.2015 № 03-11-09/70689 (доведено до налоговых инспекций письмом ФНС России от 19.02.2016 № СД-4-3/2690).

Поэтому, исходя из разъяснений чиновников, ЕНВД по закрытому магазину следует считать за период с 1-го числа квартала по дату, когда торговая точка была закрыта.

Напомним, несколько лет назад эта ситуация была неясной. ФНС поясняла, что за месяц, в котором произошло закрытие магазина, налог следовало исчислять в полном размере, то есть без учета количества дней функционирования объекта (письмо от 18.12.2014 № ГД-4-3/26206). Минфин же считал, что за этот месяц площадь закрытого магазина не следовало брать во внимание вовсе. По их мнению, в данной ситуации происходило изменение физических показателей, при котором должны применяться положения п. 9 ст. 346.29 НК РФ (письма от 28.11.2014 № 03-11-09/60758, от 30.10.2013 № 03-11-11/46223). Согласия между чиновниками разных ведомств не было. Но теперь это уже не важно.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Отмена ЕНВД. Что делать? Подробная инструкция от ФНС

(Письмо ФНС РФ от 20.11.2020 г. № СД-4-3/[email protected])

ФНС РФ в связи с отменой специального налогового режима в виде единого налога на вмененный доход для отдельных видов деятельности с 1 января 2021 года направила следующие разъяснения.

1. На какой режим налогообложения могут перейти налогоплательщики ЕНВД после его отмены.

Организации и индивидуальные предприниматели после отмены применения ЕНВД вправе перейти на применение иных альтернативных специальных режимов налогообложения, например, упрощенную систему налогообложения, патентную систему налогообложения.

Кроме того, в настоящее время в соответствии с Федеральным законом от 27.11.2018 г. № 422-ФЗ во всех субъектах РФ проводится эксперимент по установлению специального налогового режима «Налог на профессиональный доход».

В этой связи индивидуальные предприниматели, не имеющие наемных работников по трудовым договорам, после отмены ЕНВД могут перейти, в том числе, на применение специального налогового режима НПД.

2. По вопросу необходимости предоставления заявления о снятии с учета в качестве налогоплательщика ЕНВД в связи с отменой данного режима налогообложения.

В связи с тем, что прекращение предпринимательской деятельности, подлежащей налогообложению ЕНВД, наступает с 1 января 2021 года, то есть после отмены главы 26.3 НК РФ, основания для представления налогоплательщиками заявления о снятии с учета в качестве налогоплательщика ЕНВД, предусмотренного п. 3 ст. 346.28 НК РФ, и направления налоговыми органами уведомления о снятии налогоплательщика с учета в качестве налогоплательщика ЕНВД отсутствуют.

Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве налогоплательщиков ЕНВД, будет осуществлено в автоматическом режиме (письмо ФНС РФ от 21.08.2020 г. № СД-4-3/[email protected]).

3. В какой налоговый орган необходимо представлять налоговую декларацию по ЕНВД за 4 квартал и в какой срок после 01.01.2021 г.

Налогоплательщик ЕНВД обязан представлять налоговые декларации по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

Уплата ЕНВД производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы РФ по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД в соответствии с п. 2 ст. 346.28 НК РФ (п. 1 ст. 346.32 НК РФ).

Таким образом, налоговую декларацию по ЕНВД за 4 квартал 2020 года необходимо представить не позднее 20.01.2021 г., уплатить налог не позднее 25.01.2021 г.

При этом налоговая декларация представляется в налоговый орган, в котором организация или индивидуальный предприниматель до отмены указанного режима налогообложения состояли на учете в качестве налогоплательщиков ЕНВД.

4. С 2021 года ЕНВД не применяется. Каков порядок перехода плательщиков ЕНВД на применение УСН?

Налогоплательщики ЕНВД, изъявившие желание перейти на УСН с 1 января 2021 года, должны представить уведомление о переходе на УСН не позднее 31 декабря 2021 года (п. 1 ст. 346.13 НК РФ).

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС РФ от 02.11.2012 г. № ММВ-7-3/[email protected]

В уведомлении указывается выбранный объект налогообложения.

Организации также указывают остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2021 года (абз. 2 п. 1 ст. 346.13 НК РФ).

При этом, следует иметь в виду, что в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» отражаются доходы только по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения (п. 4 ст. 346.12 НК РФ).

Доходы, полученные в рамках ЕНВД, не учитываются при определении ограничения по доходам (не более 112,5 млн руб.) для перехода на УСН.

Уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС РФ www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление.

При этом в указанных случаях ранее представленное уведомление аннулируется (письмо ФНС РФ от 20.10.2020 г. № СД-4-3/[email protected]).

5. Организация применяет две системы налогообложения: ЕНВД и УСН.По установленным главой 26.2 НК РФ критериям, организация не вправе будет в 2021 году применять УСН. Нужно ли сообщать об этом?

В соответствии с п. 4 ст. 346.13 НК РФ (в редакции, вступающей в силу с 01.01.2021 г.), если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и с п.п. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным п.п. 1–11, 13, 14 и 16–21 п. 3, п. 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное п.п. 15 п. 3 ст. 346.12 НК РФ, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

При этом согласно п. 5 ст. 346.13 НК РФ в связи с утратой права применять УСН налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода, в котором он утратил право на применение УСН.

Учитывая изложенное, при несоблюдении налогоплательщиком условий применения главы 26.2 НК РФ в 2021 году в том числе по доходам, включая доходы от видов деятельности, в отношении которых ранее применялся ЕНВД, налогоплательщик утрачивает право на применение УСН и обязан сообщить об этом в налоговый орган в вышеуказанном порядке.

6. О необходимости уведомления налогового органа о переходе на применение УСН, налогоплательщиками, совмещающими ЕНВД и УСН.

Налогоплательщики, ранее уведомившие налоговый орган о переходе на УСН, признаются налогоплательщиками, применяющими УСН и после 01.01.2021 в том числе по доходам, которые до 2021 года облагались ЕНВД.

В этой связи подавать повторное уведомление о переходе на УСН не требуется.

7. По вопросу учета доходов, полученных в период применения УСН по товарам (работам, услугам), приобретенным (выполненным, оказанным) в период применения ЕНВД.

Налогоплательщики, применяющие УСН, при определении налоговой базы учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ, и не учитывают доходы, указанные в ст. 251 НК РФ.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Вместе с тем согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

При этом на основании п. 1 ст. 346.17 НК РФ в целях применения главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовым методом).

Таким образом, в случае перехода налогоплательщика с уплаты ЕНВД на применение УСН в налоговую базу по налогу, уплачиваемому в связи с применением УСН, следует включить доходы от реализации товаров (работ, услуг), поступившие налогоплательщику в период применения УСН за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСН.

Указанные доходы следует учесть в целях налогообложения на дату их поступления.

Вместе с тем, если реализация товаров (работ, услуг) осуществлена в период применения ЕНВД, то доходы от реализации указанных товаров (работ, услуг), поступившие налогоплательщику в период применения УСН, при определении налоговой базы по УСН не учитываются.

На основании вышеуказанных норм НК РФ при определении налоговой базы для исчисления налога по УСН авансы, полученные от покупателей товаров или потребителей услуг, учитываются в доходах в отчетном (налоговом) периоде их получения.

Соответственно, если аванс в счет реализации товаров (оказания услуг) поступил в период применения ЕНВД, а услуги были оказаны при применении УСН, учитывать такой аванс в составе доходов на УСН налогоплательщик не должен.

8. По вопросу учета в целях применения УСН расходов на приобретение товаров для перепродажи, понесенных в период применения ЕНВД.

В соответствии с п. 2.2 ст. 346.25 НК РФ налогоплательщики, применявшие ЕНВД до перехода на УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, вправе учесть произведенные до перехода на УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с п.п. 2 п. 2 ст. 346.17 НК РФ.

При этом расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, при применении УСН учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на УСН.

Вместе с тем следует иметь в виду, что расходы на приобретение товаров можно учесть лишь при наличии первичных документов, подтверждающих произведенные расходы (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

9. По вопросу учета в целях применения УСН остаточной стоимости объектов основных средств (ОС) и нематериальных активов (НМА), использованных для ведения деятельности, облагаемой в рамках ЕНВД.

В соответствии с п. 2.1 ст. 346.25 НК РФ налогоплательщики, применявшие систему налогообложения в виде ЕНВД, на дату перехода на УСН отражают остаточную стоимость ОС и НМА в виде разницы между ценой приобретения (создания) ОС и НМА и суммой амортизации, начисленной в порядке, установленном законодательством о бухгалтерском учете, за период применения системы налогообложения в виде ЕНВД.

Остаточная стоимость указанных объектов ОС и НМА включается в состав расходов, учитываемых при определении налоговой базы по УСН, равными долями за отчетные периоды в порядке, установленном п.п. 3 п. 3 ст. 346.16 НК РФ:

– в отношении ОС и НМА со сроком полезного использования до трех лет включительно – в течение первого календарного года применения УСН;

– в отношении ОС и НМА со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения УСН – 50% стоимости, второго календарного года – 30% стоимости, третьего календарного года – 20% стоимости;

– в отношении ОС и НМА со сроком полезного использования свыше 15 лет – в течение первых 10 лет применения УСН.

Например, организация, осуществляющая деятельность по розничной торговле с 01.01.2021 г. перешла на УСН с ЕНВД. При осуществлении предпринимательской деятельности организацией использовались следующие объекты ОС, приобретенные и оплаченные до перехода на УСН:

– торговое оборудование со сроком полезного использования 3 года, остаточная стоимость объекта – 200 тыс. руб.;

– автомобиль со сроком полезного использования 10 лет, остаточная стоимость объекта – 1 500 тыс. руб.;

– здание со сроком полезного использования 20 лет, остаточная стоимость объекта – 2 500 тыс. руб.

После перехода на УСН налогоплательщик вправе учесть расходы на приобретение указанных объектов ОС в следующем порядке:

– остаточную стоимость торгового оборудования в сумме 200 тыс. руб. в течение 2021 года по 50 тыс. руб. за каждый квартал налогового периода;

– остаточную стоимость автомобиля 1 500 тыс. руб.:

за 2021 год – 750 тыс. руб.: за 1 квартал 187,5 тыс. руб., за полугодие 375 тыс. руб., за 9 месяцев – 562,5 тыс. руб.,

за 2022 год – 450 тыс. руб.: за 1 квартал 112,5 тыс. руб., за полугодие 225 тыс. руб., за 9 месяцев – 337,5 тыс. руб.,

за 2023 год – 300 тыс. руб.: за 1 квартал 75 тыс. руб., за полугодие 150 тыс. руб., за 9 месяцев – 225 тыс. руб.;

– остаточную стоимость здания в сумме 2 500 тыс. руб. ежегодно по 250 тыс. руб. (по 62,5 тыс. руб. за каждый квартал налогового периода) в течение 10 лет.

10. Налоговая декларация по ЕНВД представлялась по месту осуществления деятельности.В случае отмены ЕНВД и перехода на УСН декларацию по УСН также нужно представлять по месту осуществления деятельности?

Декларация по УСН по итогам налогового периода представляется в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) один раз в год (п. 1 ст. 346.23 НК РФ).

По месту нахождения обособленных подразделений декларацию представлять не нужно.

Налог по УСН (авансовые платежи по налогу) уплачиваются также по месту регистрации головной организации (месту жительства индивидуального предпринимателя).

Также НК РФ не предусмотрено предоставление налоговой декларации по УСН индивидуальным предпринимателем по каждому месту ведения предпринимательской деятельности.

11. Индивидуальный предприниматель планирует получить патент в отношении вида деятельности, по которому он уплачивал ЕНВД.Какие сроки подачи заявления для получения патента?

Согласно п. 2 ст. 346.45 НК РФ индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление на получение патента в налоговый орган не позднее чем за 10 дней до начала применения индивидуальным предпринимателем ПСН.

При отправке заявления на получение патента по почте днем его представления считается дата отправки почтового отправления.

При передаче заявления на получение патента по телекоммуникационным каналам связи днем его представления считается дата его отправки (абз. 4 п. 2 ст. 346.45 НК РФ).

Таким образом, индивидуальный предприниматель, изъявивший желание получить с 1 января 2021 г. патент на право применения ПСН, может представить заявление на получение патента не позднее чем за 10 рабочих дней до 1 января 2021 г., то есть не позднее 17 декабря 2020 г.

Налоговый орган обязан в течение пяти рабочих дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

12. По вопросу налогообложения организацией доходов, полученных в период применения общего режима налогообложения от реализации товаров, приобретенных в период применения ЕНВД.

В целях главы 25 НК РФ доходы определяются по методу начисления и по кассовому методу.

Если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без НДС не превысила одного миллиона рублей за каждый квартал, то в соответствии с п. 1 ст. 273 НК РФ организация вправе определять доходы (расходы) по кассовому методу.

Остальные организации в соответствии с п. 1 ст. 271 НК РФ доходы признают по методу начисления в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

В соответствии с п. 3 ст. 271 НК РФ для организаций, использующих метод начисления, датой определения доходов от реализации признается дата реализации товаров, определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Таким образом, в случае перехода налогоплательщика с уплаты ЕНВД на применение общего режима налогообложения в налоговую базу по налогу на прибыль организаций включаются доходы от реализации товаров, осуществленной в период применения общего режима налогообложения.

При этом дата получения доходов определяется в порядке, установленном ст. 271 или 273 НК РФ.

13. По вопросу учета в целях исчисления налога на прибыль организаций доходов от реализации товаров (работ, услуг), в отношении которых получен аванс (оплата, частичная оплата в счет предстоящих поставок товаров), в период применения ЕНВД.

В соответствии с п.п. 1 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления.

При этом в соответствии с п. 3 ст. 271 НК РФ для организаций, использующих метод начисления, датой определения доходов от реализации признается дата реализации товаров, определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Следовательно, для налогоплательщиков, использующих метод начисления, доходы от реализации товаров (работ, услуг), в отношении которых получен аванс (оплата, частичная оплата) в периоде применения налогоплательщиком ЕНВД учитываются в целях исчисления налога на прибыль организаций в периоде применения им общего режима налогообложения.

14. По вопросу учета в целях применения налога на прибыль организаций расходов на приобретение товаров для перепродажи, понесенных в период применения ЕНВД.

Особенности учета расходов при реализации товаров и (или) имущественных прав установлены в ст. 268 НК РФ.

Так, в соответствии с п.п. 3 п. 1 ст. 268 НК РФ при реализации товаров налогоплательщик вправе уменьшить полученные доходы на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

– по стоимости первых по времени приобретения (ФИФО);

– по средней стоимости;

– по стоимости единицы товара.

Налогоплательщик также вправе уменьшить доходы на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества.

При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ.

Таким образом стоимость остатков товаров, не реализованных организацией в период применения ЕНВД, может быть учтена при реализации таких товаров в период применения общего режима налогообложения.

15. По вопросу исчисления НДС при переходе с 01.01.2021 г. налогоплательщика с уплаты ЕНВД на общий режим налогообложения.

При переходе с 01.01.2021 г. налогоплательщика с уплаты ЕНВД на общий режим налогообложения исчисление НДС производится при реализации товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных) начиная с 01.01.2021 г. (п. 1 ст. 146 НК РФ).

Если аванс в счет предстоящих поставок товаров (работ, услуг, имущественных прав) получен налогоплательщиком ЕНВД до 31.12.2020 г. включительно, а отгрузка будет производиться, начиная с 01.01.2021 г., то НДС с авансов не исчисляется.

При отгрузке начиная с 01.01.2021 г. в счет полученного аванса (оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, имущественных прав), исчисление НДС производится в общеустановленном порядке.

Например:

Цена товара по договору 100 руб. Аванс получен в ноябре 2020 года в размере 80 руб.

Отгрузка будет произведена в феврале 2021 года.

Исчисление НДС производится только при отгрузке в следующем порядке:

100 × 20 / 120 = 16,67 руб.

В графе 8 (сумма налога, предъявляемая покупателю) счета-фактуры указывается сумма 16.67 руб., а в графе 9 (Стоимость товаров (работ, услуг), имущественных прав с налогом – всего) – 100 руб.

При заключении договоров по 31.12.2020 г. включительно на реализацию товаров (работ, услуг, имущественных прав) начиная с 01.01.2021 г. рекомендуется в указанных договорах отражать цену указанных товаров (работ, услуг, имущественных прав) с учетом НДС.

В том случае, если отгрузка товаров (работ, услуг, имущественных прав) произведена по 31.12.2020 г. включительно, то исчисление НДС налогоплательщиком ЕНВД не производится, независимо от даты получения оплаты от покупателей этих товаров (работ, услуг, имущественных прав).

16. По вопросу получения вычета по НДС при переходе налогоплательщика с уплаты ЕНВД на общий режим налогообложения.

При переходе налогоплательщика с уплаты ЕНВД на общий режим налогообложения суммы НДС по приобретенным товарам (работам, услугам, имущественным правам), которые не были использованы в деятельности, подлежащей налогообложению ЕНВД, подлежат вычету в порядке, предусмотренном главой 21 НК Р? (Ф (п. 9 ст. 346.26 НК РФ).

Аналогичная норма предусмотрена Федеральным законом от 23.11.2020 г. № 373-ФЗ «О внесении изменений в главы 26.2 и 26.5 НК РФ и ст. 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Таким образом, с 1 января 2021 года применение вычетов по НДС производится в следующем порядке.

В случае, если у налогоплательщика ЕНВД на дату перехода на общий режим налогообложения имеются остатки нереализованных товаров, то суммы НДС по таким товарам, не использованным в деятельности, подлежащей налогообложению ЕНВД, принимаются к вычету в порядке, предусмотренном ст. 172 НК РФ, в случае использования этих товаров для операций, подлежащих налогообложению НДС.

При этом право на указанные вычеты возникает у налогоплательщика в налоговом периоде, в котором этот налогоплательщик перешел с ЕНВД на общий режим налогообложения, то есть начиная с первого квартала 2021 года.

Если в периоде применения ЕНВД налогоплательщиком были приобретены и введены в эксплуатацию основные средства, стоимость которых сформирована на основании п. 2 ст. 170 НК РФ с учетом сумм НДС, то применение вычетов сумм НДС, относящихся к остаточной стоимости основных средств, после перехода на ОСН ст. 171 и 172 НК РФ не предусмотрено.

В этой связи НДС, относящийся к остаточной стоимости основных средств, приобретенных и введенных в эксплуатацию в период применения ЕНВД, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается.

В то же время, если основное средство приобретено в период применения ЕНВД, а ввод в эксплуатацию основного средства осуществлен после перехода с уплаты ЕНВД на общий режим налогообложения, то суммы НДС, предъявленные при приобретении основных средств (или при строительстве объекта недвижимости), принимаются к вычету в порядке, предусмотренном ст. 172 НК РФ, при условии, что приобретенный (или построенный) объект основных средств (объект недвижимости) предназначен для осуществления операций, подлежащих налогообложению НДС.

При этом право на указанные вычеты возникает в налоговом периоде, в котором плательщик перешел с ЕНВД на общий режим налогообложения, то есть начиная с первого квартала 2021 года.

17. Организация использует общий режим налогообложения и ЕНВД.В связи с отменой ЕНВД с 2021 года планируем полностью перейти на УСН с объектом налогообложения доходы, уменьшенные на величину расходов.Как быть с остатками товаров, по которым НДС уже взят к вычету, а реализация пройдет в следующем году?

Согласно п. 2 ст. 346.11 НК РФ налогоплательщики, применяющие УСН, не признаются налогоплательщиками НДС.

В соответствии с абз. 5 п.п. 2 п. 3 ст. 170 НК РФ при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2, 26.3 и 26.5 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Таким образом, при переходе налогоплательщика на УСН суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН.

При этом, в целях восстановления сумм НДС в порядке, установленном абз. 5 п.п. 2 п. 3 ст. 170 НК РФ, в книге продаж регистрируются счета-фактуры, на основании которых суммы налога приняты к вычету, если в налоговом периоде, предшествующем переходу налогоплательщика на УСН, не истек срок их хранения.

В случае отсутствия данных счетов-фактур в связи с истечением установленного срока их хранения в книге продаж возможно зарегистрировать справку бухгалтера, в которой отражена сумма НДС, подлежащая восстановлению.

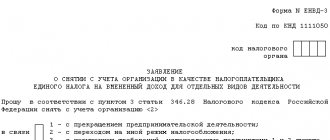

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Что такое ЕНВД

Единый налог на вмененный доход — это особая, упрощенная система налогообложения, призванная снизить налоговую нагрузку на субъекты малого и среднего бизнеса, применяемая как организациями, так и индивидуальными предпринимателями. Применяющие вмененку организации и ИП не обязаны платить НДС, налог на прибыль организаций и на доходы физлиц, налог на имущество организаций. Они избавлены от необходимости вести в большом объеме делопроизводство и отчетность при соблюдении порядка ведения кассовых и расчетных операций.

Вмененка вводится решением субъекта РФ, который устанавливает определенный вмененный доход по конкретному виду деятельности, исходя из которого и выплачивается сбор по установленным местными властями ставкам. Для применения этого режима существуют ограничения по видам деятельности (оказание услуг, мелкая торговля) и количеству сотрудников (не более 100). Существуют и другие условия, при которых вмененка не допускается: отнесение налогоплательщика к категории крупнейших, при доли участия в организации других организаций более чем 25% организации и еще некоторые. В Москве ЕНВД полностью отменен. Разберемся, как прекратить деятельность по ЕНВД, что потребуется сделать не только при переходе на другую систему налогообложения или закрытии предприятия, но и при возникновении вышеуказанных обстоятельств, препятствующих применению данного режима.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

Стандартная процедура закрытия ИП в 2021 году

Особых проблем у вас возникнуть не должно. Рассматриваемая процедура довольно проста. Проанализируем подробно, каким образом осуществляется прекращение деятельности ИП в 2021 году. Для этого необходимо выполнить следующие шаги:

- Выяснение точного места подачи документов. Достаточно распространенной ошибкой налогоплательщиков является то, что необходимые для закрытия ИП документы они сдают в «свою» налоговую инспекцию, где состояли на учете, тогда как официальное закрытие предприятия должно происходить в ИФНС по месту регистрации.

- Заполнение заявления по форме Р26001. При оформлении заявления необходимо внимательно заполнять каждую графу данной формы, так как при любом отклонении его не примут на рассмотрение. Чистые бланки обычно берутся у своего налогового инспектора. В том случае, если нет возможности этого сделать, бланк заявления находится в открытом доступе на сайте ФНС,

- Оплата в Сбербанке или перечисление со своего счета государственной пошлины. Прекращение деятельности индивидуального предпринимателя всегда подлежало обязательному обложению госпошлиной, и 2021 год в этом случае не является исключением. Стоимость пошлины осталась прежней – 160 рублей.

- Подача пакета документов в налоговую инспекцию. Правильно оформленное заявление и квитанцию с печатью, подтверждающую оплату государственной пошлины передаются в ИФНС. Это может сделать предприниматель лично, поручить доставку бумаг своему представителю, у которого есть доверенность, заверенная нотариусом, выслать по почте заказным письмом или воспользоваться электронным сервисом. Подробная информация о том, как осуществить прекращение деятельности по ЕНВД в 2021 году с помощью данного сервиса, наглядно представлена на сайте ФНС.

- Получение документов, подтверждающих закрытие ИП. Уведомление о снятии с учета и выписку из государственного реестра получают на 6-й рабочий день после того, как были поданы все необходимые бумаги налоговикам. Документы выдаются на руки бывшему предпринимателю или его представителю. В том случае, если они не будут забраны вовремя, ИФНС вышлет их вам.

Заполнение заявления

Соблюдайте требования к оформлению заявления, установленные ФНС. Распечатанное заявление заполняйте заглавными буквами с первой ячейки, проставляя прочерки в пустых полях. Для заполнения электронной формы пользуйтесь шрифтом Courier New размером 16-18.

Подробный порядок заполнения заявления указан в приложении №11 к приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected]

- Укажите ИНН и КПП, они содержатся в уведомлении о постановке на учет.

- Впишите код налогового органа, в котором вы зарегистрированы. Он содержится в уведомлении о постановке на учет.

- Внимательно выберите причину для снятия с учета. Код 4 — иное, применяется для прекращения одного из видов деятельности, облагаемой ЕНВД или адреса её ведения.

- Для российских организаций укажите цифру 1, для иностранных — 2.

- Укажите полное наименование, как в учредительных документах.

- ОГРН указан в свидетельстве о регистрации и в уведомлении о постановке на учет в службе статистики.

- Укажите дату, с которой вы перестали применять ЕНВД. С этого момента у вас есть 5 дней для подачи заявления. Если вы прекращаете деятельность в принудительном порядке, утратив право на применение «вмененки», дату ставить не нужно, просто проставьте прочерки.

- Составляйте приложение к заявлению только при указании кода 4 в поле причины снятия с учета.

- Укажите информацию о лице, которое подает заявление. Поставьте цифру 3, если это руководитель, и цифру 4 для его представителя. Далее впишите ФИО из паспорта и укажите ИНН и контактные данные.

Для индивидуальных предпринимателей порядок заполнения заявления аналогичный.

Страницу 2 заполняйте только при прекращении отдельных видов деятельности по ЕНВД. На одной странице отражаются сведения только о трех видах деятельности, если их больше — заполните несколько приложений.

- Укажите код предпринимательской деятельности, которую вы решили прекратить.

- Заполните данные об адресе, по которому велась деятельность. В том числе: индекс, регион, район, город, улицу, номер дома и офиса.

В примере мы указали один вид деятельности, бланки для других видов нужно заполнить прочерками.

Новые сроки перехода на УСН

Заявление о переходе с ЕНВД на УСН разрешили подать до 31.02.2021. Переходный период продлили еще на два месяца. 27 января Госдума приняла во втором чтении соответствующий закон (проект № 1043391-7). Это решение для многих стало приятной неожиданностью — ранее его не обсуждали, а поправку провели одновременно с изменениям по налоговым льготам организациям, которые оплачивают санаторно-курортное лечение сотрудников.

ВАЖНО!

Написать заявление о переходе на упрощенку можно до 31 марта 2021 года! Применять УСН при этом можно уже с 1 января.

Ранее сроки продлевались до 01.02.2021. В письме ФНС от 14.01.2021 № СД-4-3/ говорилось, что если до 31.12.2020 предприниматели не заявили о своем желании перейти на иной налоговый режим, они должны подать в инспекцию уведомление о выборе УСН. Таким образом налоговики приравняли этих ИП и юрлиц к вновь созданным. После получения уведомления ФНС разрешит налогоплательщику применять упрощенку с 01.01.2021. Если уведомления не будет, с 01.01.2021 применяется ОСНО.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 — для юрлиц и ЕНВД-4 — для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета и уплата налога прекращается.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 11.12.2012 N ММВ-7-6/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.