ЕНВД – это льготный налоговый режим для малого бизнеса. Применяется единый налог на вменённый доход только в отношении некоторых видов деятельности, тем не менее, многие и ООО делают выбор в его пользу.

Популярность ЕНВД объясняется сравнительно низкой налоговой нагрузкой. Дело в том, что налогом здесь облагается не реально получаемый доход, а вменённый, т.е. предполагаемый. Часто вменённый доход намного ниже реального, поэтому плательщики этого режима получают ощутимую выгоду.

Чтобы решить, стоит ли в вашем случае переходить на ЕНВД, надо знать, какие суммы придётся платить. А для этого необходимо понять порядок расчёта налога, который достаточно сложен.

Плательщики ЕНВД

Переход на уплату единого налога осуществляется предпринимателями добровольно при соблюдении следующих условий:

- организации и индивидуальные предприниматели встали на учет в качестве налогоплательщиков единого налога в налоговом органе в установленный срок;

- система налогообложения ЕНВД в установленном порядке введена на территории муниципального образования, где осуществляется предпринимательская деятельность;

- в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, указан осуществляемый вид предпринимательской деятельности.

Применение ЕНВД освобождает налогоплательщиков от уплаты ряда налогов, в частности, организации на ЕНВД не платят налог на прибыль, НДС (за исключением “ввозного”), налог на имущество. Индивидуальные предприниматели освобождены от уплаты НДФЛ (с доходов, полученных от видов деятельности, облагаемых ЕНВД), налога на имущество физических лиц (в отношении имущества, используемого в деятельности, облагаемой ЕНВД), НДС.

Перечень видов деятельности, в отношении которых представительные органы вправе принять решение о введении ЕНВД, указан в пункте 2 ст. 346.26 НК РФ.

В их числе бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, розничная торговля, общественное питание, распространение и (или) размещение наружной рекламы и др.

Тоже может быть полезно:

- Плюсы и минусы УСН и ЕНВД в сравнении

- Изменения в ЕНВД для ИП в 2021 году

- ЕНВД для ИП в 2021 году

- Сколько налогов платит ИП в 2021 году?

- Фиксированные платежи ИП в 2021 году за себя

- Какие налоги платит ИП?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Порядок расчета ЕНВД

Расчет единого налога прост и производится на основании нормативных показателей, установленных НК РФ.

Налоговой базой для исчисления единого налога является вмененный, т.е. потенциально возможный доход налогоплательщика ЕНВД. Таким образом, налог рассчитывается из вмененного, а не фактически полученного дохода.

Налоговая база рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

При этом базовая доходность корректируется (уменьшается или увеличивается) на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ).

Формула расчета налоговой базы выглядит следующим образом:

НБ = БД x К1 x К2 x (ФП1 + ФП2 + ФП3),

где НБ – налоговая база;

БД – базовая доходность, установленная для конкретного вида предпринимательской деятельности;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент;

ФП1, ФП2, ФП3 – значения физического показателя, установленного для каждого вида деятельности, в первом, втором и третьем месяцах квартала соответственно.

Можно ли где-то посмотреть доход ИП

Как рассчитать ЕНВД для ИП — формула расчета налога

Есть несколько официальных документов, где подтверждается основной доход предпринимателей:

- налоговая декларация;

- справка о доходах.

Обратите внимание! В большинстве случаев подтверждение информации — право и обязанность налоговой службы. Ведь именно в территориальные отделения этого органа подаются все документы, подтверждающие подобные сведения.

Для посторонних доступны следующие источники информации:

- товарные чеки;

- накладные;

- договоры;

- банковские выписки и счета.

Подсчёты

Но это только доказательство того, что налогоплательщик совершил ту или иную операцию, получил выручку.

Обратите внимание! Обычно запросы делают с участием представителей службы судебных приставов.

Они, в свою очередь, могут потребовать провести дополнительную проверку по доходам предпринимателя. Он представляет все официальные документы, где содержится соответствующая информация.

Физические показатели и базовая доходность ЕНВД

Далее рассмотрим подробнее приведенные выше показатели.

Значения базовой доходности и физического показателя определены для каждого конкретного вида предпринимательской деятельности и утверждены нормами статьи 346.29 НК РФ.

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

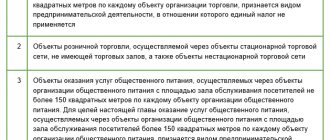

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

Корректирующие коэффициенты К1 и К2

Коэффициенты К1 и К2 позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода.

К1 – коэффициент-дефлятор, устанавливаемый федеральным законодательством на календарный год. Он ежегодно определяется Минэкономразвития России и публикуется не позднее 20 ноября года, в котором устанавливаются коэффициенты-дефляторы. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

ЕНВД Коэффициент К1 на 2021 год составляет 1,915

К2 – корректирующий коэффициент базовой доходности, устанавливаемый местным законодательством и учитывающий совокупность особенностей ведения предпринимательской деятельности (перечень товаров, услуг, иные особенности).

Формула расчета и уплата ЕНВД

Расчет единого налога по итогам налогового периода производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) – Страховые Взносы.

Ставка ЕНВД одинакова для всех видов деятельности и всех территорий – 15%.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог (ст.346.32 НК РФ).

При наличии наемных работников возможно уменьшить налог по ЕНВД на уплаченные страховые взносы, но не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Индивидуальные предприниматели, работающие без наемных работников (не производят выплаты и иные вознаграждения физическим лицам), могут уменьшить сумму единого налога на всю сумму уплаченных в отчетном периоде фиксированных страховых взносов в ПФР и ОМС (без применения 50 % ограничения). Полученная сумма налога к уплате в этом случае не может быть меньше 0.

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

Это означает, что исчислять и уплачивать налог в бюджет необходимо по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД по окончании каждого квартала не позднее 25-го числа первого месяца следующего налогового периода.

В платежном поручении на перечисление налога необходимо указать код бюджетной классификации (КБК).

Итоги

Соблюдая указанные в статье условия для уменьшения налога на сумму страховых взносов, налогоплательщики на ЕНВД имеют возможность снизить налоговую нагрузку.

Правильно рассчитать ЕНВД вам поможет наш онлайн-калькулятор.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 15.11.2017 N 1378

- Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Федеральный закон от 31.12.2017 N 484-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2021 и 2021 годов»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Примеры расчетов единого налога на вмененный доход

Ниже приведем расчеты налога для разных видов деятельности.

Пример расчета ЕНВД для перевозки грузов

Организация осуществляет деятельность по оказанию автотранспортных услуг по перевозке грузов 3 автомобилями.

| Код вида предпринимательской деятельности | 05 |

| Базовая доходность в месяц (руб.) | 6000 |

| Величина физического показателя (количество автотранспортных средств, используемых для перевозки грузов) | 3 |

| Коэффициент К1 на 2021г. | 1,868 |

| Коэффициент К2 | 1,0 |

| Уплаченные страховые взносы за работников | 27 000 |

Налоговая база за месяц = БД*ФП*К1*К2= 6 000 руб. x 3 маш. x 1,868 x 1= 33 624 руб.

Налоговая база за квартал = 33 624 руб. x 3 мес. = 100 872 руб.

ЕНВД за квартал = 100 872*15% = 15 131 руб.

Сумма уплаченные страховых взносов в отчетном периоде за работников, занятых в предпринимательской деятельности, по которой уплачивается единый налог, составила 27 000 руб. Таким образом, исчисленный единый налог можно уменьшить на уплаченные страховые взносы, но не менее, чем на 50% от общей суммы налога.

Сумма взносов, на которую можно уменьшить ЕНВД за квартал составила 7 565 руб. (15 131 руб. x 50% < 27 000 руб.).

Таким образом, размер ЕНВД подлежащий уплате за квартал составит 7 565 руб. (15 131 руб. – 7 565 руб.).

В случае, если организация встала на учет как плательщик ЕНВД с 10 числа второго месяца квартала, то налоговая база за квартал будет рассчитываться следующим образом:

- 1 месяц квартала – 0 руб.;

- 2 месяц квартала – 23 537 руб. (6 000 руб. x 3 маш. x 1,868 x 1 / 30 дн. x 21 дн.);

- 3 месяц квартала – 33 624 руб. (6 000 руб. x 3 маш. x 1,868 x 1 / 31 дн. x 31 дн.).

Доход от предпринимательской деятельности — это выручка или прибыль

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

Пример. За месяц магазин получил 60 тыс. руб. за счёт реализации продукции. Распространённая ошибка — когда всё число считают прибылью ИП. Чтобы определить прибыль, нужно из дохода вычесть основные статьи расходов.

О доходах на основе патента

Вот лишь некоторые из допустимых статей, которые вычитаются:

- проценты по кредиту за торговое оборудование;

- транспортные услуги и связь, канцтовары, РКО;

- заработная плата у сотрудников;

- налоги;

- аренда торговых помещений;

- закупочная стоимость товаров. Они важны для тех, кого интересует, как рассчитать доходы ИП.

Обратите внимание! Доход — это средства, которые получил предприниматель, которые он может потратить в дальнейшем по своему усмотрению. Прибыль — остаток денег за вычетом расходов. Можно провести анализ деятельности предприятия, чтобы определить и доход, и прибыль, спрогнозировать их на будущее.