- «Общие данные»;

«Финансовая отчетность»;

Для того чтобы увидеть выручку предприятия необходимо перейти по вкладке «Финансовая отчетность» и найти «Отчет о прибылях и убытках», прокрутив курсор мыши чуть ниже по тексту. Сведения о выручке содержатся в разделе «Доходы и расходы по обычным видам деятельности».

Важно! На сайте zachestnyibiznes.ru финансовая отчетность представлена за последние 5 лет деятельности компании. Это позволяет выявить определенную тенденцию в изменении показателя выручки компании с течением времени.

В бумажном варианте

Данный способ является наиболее стандартным и включает следующие действия:

- Составляем и направляем запрос о предоставлении соответствующей документации в бухгалтерию интересующей компании.

- В случае, если контрагент не имеет возражений, то Вам будет выслана соответствующая форма отчётности в бумажном виде.

Желательно настоять на том, чтобы организация направила Вам форму № 2 с отметкой налоговой инспекции о сдаче документов, так как всегда существует риск того, что контрагент может Вам предоставить отчетность в «приукрашенном» виде.

Подводя итоги, следует отметить, что в настоящее время практически любой контрагент без особых усилий имеет возможность в короткий срок времени узнать сумму выручки конкретной организации, полученной за определенный период времени.

При этом все больше уходит на второй план традиционный бумажный вариант представления данных, так как любую информацию можно получить за несколько минут через интернет.

Открывая собственное предприятие, каждый предприниматель открывает в банке расчетный счет ─ как рассчитать среднемесячный оборот по расчетному счету, из чего он формируется, станет понятно, когда понимаешь, для чего открывается счет в банке. Он нужен для проведения финансовых операций: снятия наличных средств, получение платежей за выполненные услуги или проданный товар.

Что такое среднемесячный оборот

Оборот денежных средств малого предприятия или ИП ─ основной показатель, который определяет окупаемость вложенных средств за определенный временной интервал. Как рассчитать среднемесячный оборот по расчетному счету, станет понятно, когда предприниматель понимает, какие показатели влияют на него. Любой производственный процесс нуждается в оборотных средствах, которые затем закладываются в стоимость продукции.

Предпринимательская деятельность всегда подразумевает применение оборотных средств, это:

- производственные запасы готовой продукции;

- незаконченное строительство;

- количество отправленной продукции;

- наличные средства;

- финансовое состояние расчетного счета.

Каждый день оборотные средства могут проходить через этапы применения их, а именно:

- Финансовый этап, когда деньги направляются на приобретение материалов, ГСМ, исходного сырья для продукции, других нужд предпринимательской деятельности.

- Этап производственной деятельности, это ранее заготовленное сырье преобразовывается в продукцию для торговли.

- Этап товарного применения характеризуется получением из готовой продукции финансовых средств.

Среднемесячный оборот предпринимательской деятельности, предполагает баланс ─ равновесие между активами и пассивами предпринимателя. Необходимо рассматривать обороты по приходным операциям (дебит), и расходным операциям (кредит) за выбранный промежуток времени, а именно:

- дебетовый оборот ─ поступление денег от покупателей, клиентов за оказанные услуги на расчетный счет предпринимателя;

- кредитовый оборот ─ траты предпринимателя на нужды собственного производства: налоговые отчисления, заработная плата наемных работников, оплата поставщикам за сырье.

Начинающему предпринимателю всегда понятны все определения до тех пор, пока он не столкнется с банковской выпиской, где налоговые отчисления по какой-то причине указаны в дебет, а инвестиции зачислены в кредит, да еще и минусовый баланс на расчетном счете.

Необходимо понять, что представленная банком выписка является его документом, а не вашим. Когда банк принимает в пользование финансовые средства от клиента, он становится перед ним должником и поступление средств на ваш расчетный счет только увеличивает его долг (банковский кредит), ─ а списание с вашего счета денег на другие операции этот долг уменьшают (банковский дебет).

Нормирование оборотных активов

Нормирование оборотного капитала является основой рационального применения хозяйственных средств организации. Основная задача нормирования — это разработка обоснованных нормативов и норм расходования средств. Это необходимо для обеспечения регулярных минимальных запасов, которые делают работу предприятия бесперебойной и беспроблемной.

Состав и структура оборотных средств предприятия различает нормируемые и ненормируемые средства:

- Нормируемые — оборотные активы, которые относятся к производственным запасам.

- Ненормирумые — финансы, денежное средство, отгруженная продукция из данной работы, все разновидности дебиторской задолженности и прочее.

Для оптимального подхода к нормированию используют три ключевых метода. Это аналитический подход, коэффициентный, а также метод прямого счёта.

- Аналитический. Для реализации данного метода применяются фактические данные об объеме оборотного капитала за определенный период. При этом происходит уточнение лишних и ненужных запасов, анализируются условия производства, а также снабжение. Результат представленного расчёта выступает в качестве норматива оборотных активов на прогнозируемый период. Данная методика оптимальна в том случае, если нет необходимости в существенных изменениях функционала организации.

- Коэффициентный. Для того чтобы воплотить в жизнь данную методику, на планируемый период вносятся поправки в нормативы предыдущего периода. Поправки осуществляются с помощью коэффициентов. Представленные коэффициенты учитывают изменение оборачиваемости объемов выпуска и реализации продукции, сдвиги в линейке выпускаемого ассортимента, а также прочие факторы.

- Метод прямого счёта. Для применения данного метода осуществляется расчет суммы оборотных средств для каждого конкретного вида продукции, а также товарно-материальных средств. После чего они суммируются, и становится возможным определить норматив по каждому отдельному элементу.

Нормирование позволяет определить минимальное запасы необходимых товарно-материальных ценностей. Как правило, это происходит для определённого периода времени. В целом, это необходимо для выявления минимального объёма необходимых средств.

Как применяется дебетовый и кредитовый оборот

Не знаете, как рассчитать среднемесячный оборот по расчетному счету для банка ─ тогда рассмотрим, для чего применяют дебит и кредит. Записи по оборотам в расчетном счете ведутся раздельно:

- в левой стороне расчетного счета указывается дебет предпринимателя;

- правая сторона счета отводится для кредитового оборота.

Смотря, какую операцию, проводит предприниматель, это соответственно отражается в той или другой стороне его счета. Сальдо (разницу между приходом и расходом) по счету, также делят по видам, это:

- активный результат;

- пассивный результат;

- активно-пассивное сальдо.

Когда в р/с происходит в дебетовых оборотах увеличение значения, это говорит об имущественном расширении предприятия или увеличении реализации от торговли, соответственно уменьшение этих параметров характеризует кредит предпринимателя.

Надо понимать, что пассивные счета необходимы только для того, чтобы показать каким образом предпринимателю поступают деньги, за счет каких действий это происходит.

Баланс по дебиту и кредиту обычно бухгалтерия малого бизнеса проводит раз в год, или же поквартально, когда выводится сальдо по отчетному периоду. Когда сальдо равно нулю ─ колонка дебита равняется колонке кредита, счет обнуляется.

Как сделать расчет среднемесячного оборота

Как рассчитать среднемесячный оборот по расчетному счету, и для каких целей это необходимо, ─ а также когда рекомендуется рассчитывать обороты малого предприятия, это станет понятно, когда предприниматель проводит анализ этапов прохождения денежных средств через собственный бизнес.

Специалисты утверждают, что когда скорость движения финансовых средств по этапам производства высокая, и оборотные средства обращаются быстро, то и прибыль предпринимательской деятельности быстро растет. Рассмотрим, как правильно сделать среднемесячный расчет оборота, это:

- Надо просчитать, как оборачиваются ваши активы, а также, какое время занимает один оборот. Для этого надо полученную прибыль разделить на среднемесячную стоимость актива предпринимателя. Это отражается в формуле: К (оборота)= среднемесячная прибыль/стоимость актива. Результат показывает, сколько оборотов окупает вложенные активы, если с каждым расчетом показатель увеличивается, это означает увеличение активности продаж компании.

- Продолжительность одного оборота можно определить делением временного интервала выбранного вами на К (оборотов). Здесь хорошим показателем будет уменьшение значения, что говорит о меньшем времени окупаемости средств.

- Также надо посчитать коэффициент, который показывает закрепленность активных средств, для этого надо средний параметр участвующих в обороте активов делить на получаемую прибыль за анализируемый интервал времени. Этот коэффициент показывает предпринимателю, сколько оборотных средств понадобилось для получения одного рубля прибыли.

- Необходимо также рассчитать операционный цикл, который равен сумме: как долго сырье и материалы находятся в обороте, как долго реализуется продукция, сколько осталось на исследуемый период незаконченной продукции и какая задолженность перед предпринимателем от контрагентов. Регулярно проводя этот расчет, предприниматель может отследить момент, когда увеличение показателя, покажет начало уменьшения деловой активности собственного производства. В этот же период станут медленней оборачиваться средства предприятия.

- Определяем длительность финансовой цикличности. Необходимо для получения этого показателя из вычисленного операционного цикла отнять длительность оборота не возвращенных предпринимателю долгов. Чем меньше этот показатель, тем успешней ведет собственное дело бизнесмен.

Как рассчитать объем реализации продукции (формула)

Важно!

Формула расчета объемов продаж зависит от закрепленного в учетной политике организации метода признания выручки. О том, какие возможны варианты, говорилось в предыдущем пункте.

Если речь идет о признании выручки по отгрузке, то баланс реализованных продуктов принимает такой вид:

РПр = ОГПн + ВПрТ – ОГПк, где

Рпр – реализованная продукция;

ОГПн, ОГПк – остатки готовой продукции на начало и конец исследуемого периода;

ВпрТ – выпуск продукции товарной.

Здесь выполняется следующее равенство:

РПр = ОтгрПр, где

Рпр – продукция реализованная, а ОтгрПр – отгруженная.

В случае же, если на предприятии избран иной вариант – признание выручки по оплате – выполняется следующее равенство:

РПр = ОГПн + Тон + ВПрТ – ОГПк – Ток, где

ОГПн, ОГПк – остатки готовой продукции на начало и конец исследуемого периода;

ВпрТ – выпуск продукции товарной;

Тон, Ток – остатки отгруженных товаров по данным на начало и конец периода.

Может ли кредит быть больше дебита

Каждый день проводится банком операция определения разницы между дебитом и кредитом предпринимателя по его расчетному счету, по результату определяют:

- когда разница имеет положительный результат, ─ говорит, что дебит больше кредита;

- если результат отрицательный, то это кредит больше дебита.

Обычный банковский договор по обслуживанию расчетного счета человека ведущего предпринимательскую деятельность подразумевает, что:

- клиент всегда имеет доступ к собственным средствам;

- предприниматель должен пользоваться собственными средствами.

Из условий описанных выше можно заключить, что банк не предполагает работать с отрицательным результатом (сальдо). Получается, что когда нет на счету денег, банк просто может не выполнять никаких обязательств о выплате зарплаты и других поручений предпринимателя, что постепенно формирует цепочку из документов и предписаний в такой последовательности:

- Требования судебных представителей к предпринимателю по возмещению нанесенного ущерба в случае своей деятельности гражданам РФ, а также взысканию сборов по обязательству перед несовершеннолетними детьми.

- Документация о периодичности выплат заработной платы, а также всех средств уволенным сотрудникам предприятия, а также людям, работающим по договорам.

- Налоговые отчисления.

Чтоб не было такой ситуации предпринимателю рекомендуется с банком заключать два вида договоров ─ договор на обслуживание и кредитный договор. По текущему счету предпринимателя банком устанавливается кредитное ограничение ─ овердрафт. Это когда на счету предпринимателя нет денег, он может кратковременно использовать банковские средства для проведения обязательных расчетов.

Среднемесячный расчет как показатель деятельности предприятия

Для чего надо предпринимателю знать, как рассчитать среднемесячный оборот по расчетному счету ─ для правильного применения оборотных средств. В этом помогает нормирование на производстве, что обозначает правильное распределение по применению материалов и сырья, это даст стабильную работу предприятию. Для этого используют все данные полученные в процессе проведения среднемесячного расчета оборота.

Среднемесячный расчет как показатель деятельности предприятия важен для налоговой инспекции и потенциальных инвесторов.

Специалисты рекомендуют для проведения анализа движения средств, который необходим для предпринимательской деятельности, использовать показатель «чистый оборот», ─ когда отделяются приходные операции от денег, полученных в качестве благотворительности.

Для определения чистых средств находящихся в обороте предпринимательской деятельности для конкретного предприятия используются такие показатели как: масштабность деятельности, а также, какая потребность предприятия и особенности направления вида деятельности.

Специалистами рекомендуется соблюдать баланс «чистого оборота», так как лишний капитал или его недостаток сказывается на благополучии бизнеса. Когда его больше финансовые организации могут рассуждать о неправильном применении ресурсов предпринимателем, его неэффективной деятельности, а когда недостаток чистого капитала, это показывает несостоятельность бизнесмена перед своими обязательствами.

Стремительное развитие рыночных отношений во всем мире вызвало огромную заинтересованность населения в знании и понимании элементарных понятий финансирования. Термины, ранее использовавшиеся лишь в профессиональной среде и специальной литературе, в настоящее время все чаще мелькают в периодических изданиях и слетают с языка россиян, далеких от бухгалтерии.

Рачительные хозяева до сих пор прибегают к упрощенному варианту ведения бухгалтерского учета, подсчитывая в одной части листа все получаемые доходы, а в другой — произведенные расходы. Таким образом, довольно часто в повседневной жизни используется «дебет» и «кредит». Определение этих величин с помощью нехитрых математических расчетов позволяет судить об эффективности потраченных средств и в дальнейшем планировать способы снижения затрат. Именно этот метод является самым надежным на пути к финансовому благополучию.

Где найти строку выручки в балансе?

Полный анализ бухгалтерского отчета. Годовой оборот в балансе строка

Она может выражаться как в денежной, так и в натуральной форме и рассчитываться без учета налога на добавленную стоимость и акцизов.

Именно этот показатель берут за основной при расчете дохода и прибыли от основной деятельности.

Он исключает расходы и суммы, поступившие от деятельности не связанной с реализацией товаров и услуг.

Алгоритм расчета достаточно прост. Необходимы сведения об объеме продаж и информация о стоимости единицы товара.

При изменении цены в течении отчетного периода, необходимо рассчитывать выручку с учетом каждого изменения.

Выручка рассчитывается с учетом объема выполненных продаж и стоимости, действующий на данный момент.

Скидки, НДС, акцизные сборы, а также плата за экспортные тарифы не учитываются. На сегодняшний день существует два метода, по которым рассчитывается выручка:

Группировка бухгалтерских операций

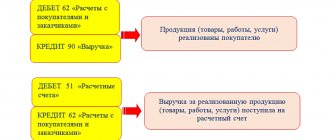

При помощи счетов в бухгалтерии систематизируются разноплановые хозяйственные операции с учетом источников их формирования. Способом двойной регистрации отображается изменение имущественной собственности, источников ее образования и все виды хозяйственной деятельности на корреспондирующих (то есть взаимосвязанных между собой) счетах. Двойная запись производится в одних и тех же размерах в дебет и кредит. Определение конечного сальдо по активным счетам происходит путем прибавления к начальному сальдо оборота по дебету и вычитания кредитового оборота. В активном счете кредитового сальдо (ни конечного, ни начального) быть не может, так как это значит, что учитываемый объект меньше нуля. Конечное сальдо на пассивном счете определяется аналогично: начальный остаток плюс сумма кредитового оборота и минус сумма по дебету. Полученные конечные сальдо по пассивным счетам отражаются по кредиту, а по активным — по дебету. На активно-пассивных счетах отображаются одновременно и собственность организации, и источники ее образования. Применение двойной записи, отражающей каждую хозяйственную операцию, обусловлено четкой взаимосвязью этих операций с изменением финансового состояния предприятия, при котором происходит взаимодействие двух учитываемых объектов. Именно это взаимодействие и называется экономическим содержанием конкретной хозяйственной операции. Таким образом, отображение по дебету и кредиту каждой операции дает возможность получить детальную информацию динамики развития всего производства в целом и определить приоритетные направления его развития.

Анализ выполнения договорных обязательств и реализации продукции

Анализ исполнения обязательств по договору в процессе продажи продуктов – это составляющая часть общего анализа реализации.

Сами аналитические мероприятия при исследовании продаж зависят от важного момента: определяется ли выручка на предприятии по отгрузке товаров либо по их оплате.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ реализации происходит обычно по следующим направлениям-объектам:

- Исследование объема проданной продукции (фактические показатели сравниваются в динамике и с планом, выявляются влияющие на объем продаж факторы);

- Изучение реализации в разрезе номенклатуры и ассортимента продукции, выявление и исследование причин несовпадений с нормативами;

- Рассмотрение показателей качества продуктов: индивидуальные, общие и косвенные (санкции за низкокачественные изделия и брак); исследование влияния качественных индикаторов на стоимостные: объемы выпуска, выручку, прибыль;

- Изучение структуры продукции: рассматривается сохранение заложенных в план пропорций между видами изделий в общем объеме их выпуска; это очень важный момент, поскольку структура выпущенной (реализованной) продукции оказывает влияние на все ключевые экономические величины фирмы: рентабельность, себестоимость, прибыль, материалоемкость и т.д.;

- Исследование ритмичности производства – то есть равномерности выпуска изделий в соответствии с запланированным графиком с учетом ассортимента и номенклатуры; ритмичность – залог исполнения сроков заказов, неритмичность – причина ухудшения экономических показателей организации;

- Анализируются отгрузки и продажи – фактические показатели сопоставляются с плановыми значениями и величинами прошлых периодов, рассчитываются темпы роста и прироста, делаются соответствующие выводы.

Изучая объемы продаж обязательно также исследуют исполнение обязательств по договору. Рассчитывается процент исполнения по следующей формуле:

Кисп = (ОПРпл – ОПРн): ОПРпл * 100%, где

К – коэффициент выполнения;

ОПРпл – планируемый объем реализации продуктов согласно имеющимся договорам и контрактам;

ОПРн – объем продукции, недопоставленный по договорным обязательствам.

Показатели выполнения обязательств по договорам исследуются с начала года нарастающим итогом. Они исчисляются в разрезе отдельных контрактов, сроков поставки, видов товаров.

Факторы изменения объема реализации продукции

К основным факторам, влияющим на объем продаж товаров, относят:

- Колебания в объемах выпуска изделий;

- Колебания в остатках незавершенного производства и оборота внутрихозяйственного характера;

- Изменения числа остатков нераспроданных товаров;

- Изменение объемов отгрузки.

Схема дебетовых и кредитовых счетов

В зависимости от того, ведется ли учет оборотного или внеоборотного имущества организации или его источника, счета бывают нескольких видов:

Каждый из этих трех видов счетов имеет свою схему строения. Рассмотрим их. Если счет активный, то его входящее и конечное сальдо будут дебетовыми. Используя информацию по поводу того, что такое дебет, можно вывести значение активных счетов. Они предназначены отражать операции, связанные с имуществом и его передвижением. Получение средств отражается дебетовым оборотом, а использование — кредитовым. Аналогично у пассивных счетов оба остатка будут отражаться по кредиту. Используются они для учета источников появления имущества. Кредитовые обороты у таких счетов сообщают об увеличении капитала, а дебетовые — об его снижении. Активно-пассивные счета регистрируют остатки и обороты и по обеим сторонам.

Что такое дебет и кредит счетов? Это уже мы определили ранее. Остается вынести значение дебиторов (должники организации) и кредиторов (те, перед которыми предприятие в долгу).

В бухгалтерии любого предприятия для учета финансовых и хозяйственных операций используется система счетов. Каждый из них предназначен для отражения отдельной группы операций по дебетовой или кредитовой стороне. Знакомство со структурой и значением бухгалтерского счета позволяет разъяснить, что такое дебет и его проводки для бухгалтера. Также мы рассмотрим понятие кредита и отражаемых по нему операций.

Документальное оформление бухгалтерских проводок

Что такое дебет и кредит в проводке? Теперь необходимо рассмотреть это понятие. Как уже говорилось, проводка в бухгалтерии означает текст. В нем указываются счет по дебету и корреспондирующий с ним по кредиту или наоборот. Проводки подразделяются на простые, затрагивающие только два счета, и сложные, отражающие несколько связанных по операции счетов.

Бухгалтерские проводки оформляются в виде документации, в которой ведется учет. Это могут быть журналы — ордера или мемориальные ордера. Также чаще всего для их наглядного отражения пользуются оборотно-сальдовыми ведомостями, которые имеют огромное значение для составления финансовой отчетности.

Данные в ведомости заносятся в виде проводок по дебету и кредиту. К концу месяца выводятся остатки. Суммарно за весь отчетный период эти данные переносятся в бухгалтерский баланс. Эта процедура учета позволяет нам понять, что такое дебет и кредит в бухгалтерском балансе. Соответственно, благодаря документально оформленным проводкам формируется значение активной и пассивной стороны рассматриваемого понятия.

Бухгалтерские счета — это целый способ возможности вести учет. Без них было бы невозможно отражение финансовых и хозяйственных операций по подразделению их по группам. Таким образом, мы рассмотрели, что такое дебет в бухгалтерии, кредит и их значение.

Каждый день человек делает покупки, проводит, какую ни будь финансовую деятельность, это и поездка на транспорте, оплата заправок на авто, ─ все это «азы» бухгалтерии и нам должно быть понятно, что такое дебет, что кредит, последнее определение обществу более знакомо.

Кроме этого на производстве, в любой компании есть собственный отдел бухгалтерии, где пользуются известными терминами дебит, кредит, которые определяют финансовые позиции предприятия или компании. Без этих понятий не обойтись при составлении балансового отчета, даже для получения банковской карты надо разбираться в этих определениях. Рассмотрим, эти термины бухгалтерии подробней.

Что такое дебет что кредит — история терминов

Что такое дебет, что кредит понять лучше, по мнению специалистов, когда детальней «погрузиться» в происхождение этих слов. Выражение «дебет» ─ заимствованное слово, которое ранее употреблялось в немецкой речи, но, по мнению историков, корни его исходят из империи Рима (Debitum), которое означает долг. Принято более короткое написание Debet, которое определяет выражение «он должен», более полное значение (имущественное сокращение).

В английском языке также есть сходное слово, которое определяется нашим переводом как «долг». Европейская страна Франция словом дебет определяет расходы, как чего-то физического, применяется в конкретных определениях расхода газа, нефти, воды, когда источник выдает ресурсы за конкретный временной интервал, но физическое значение пишется немного иначе, через букву «и» ─ дебит в отличие от бухгалтерского определения дебет.

Наиболее часто термин дебет и термин кредит применяется в бухгалтерии, когда проводится учет средств и финансов, а именно:

- В каждой бухгалтерии есть «пассивный», «активный» и «смешанный» счет, это:

- активные счета — организация или компания, предприятие открывает (размещает) самостоятельно;

- пассивные счета — те, которые используют привлеченные для деятельности организации средства;

- «дебет», применительно к «активным» и «смешанным» (активно-пассивным) счетам определение прихода дополнительных средств;

- «кредит» обозначает расход активного или активно-пассивных счетов;

- «дебет» в пассивном счете ─ расход средств;

- «кредит» в пассивном счете ─ приход дополнительных средств.

- Для лучшего понимания, что такое дебет, надо отметить, что любая бухгалтерия состоит из двух частей, это:

- имущественная часть предприятия (дебет), его левая часть бухгалтерии;

- рост имущества организации, прав пользоваться им, показываются в левой части (дебетовой) отчета бухгалтерии при активных и активно-пассивных счетах;

- наличие обязательств организации, какие «урезания» источников собственного финансирования деятельности, отражается в пассивных счетах, в его дебетовой части.

- Правая часть (кредитная) бухгалтерии специалистами определяется как:

- уменьшение имущественных средств организации в работе активных или активно-пассивных (смешанных) счетов;

- увеличение финансов предприятия (кредит) отражается пассивным счетом правой части бухгалтерии.

- Специалистами определяются следующие закономерности, это:

- «активные» счета показывают, как двигаются средства организации из кредитной части в дебетовую часть бухгалтерии;

- «пассивный» счет отражает движение денег предприятия или организации из дебетовой части в кредитную часть бухгалтерии;

- составляя баланс, бухгалтерия остатки дебета показывают, как Актив, а остатки по кредиту, как Пассив.

Специалистами подчеркивается, что определение «дебет» и определение «кредит» ─ два противоположных понятия. Они имеют и разные знаки, значение, а именно, это:

- когда рассматриваются активы организации, дебетовый оборот является положительной величиной, он характеризует рост финансов предприятия, а кредитовый оборот отражает их уменьшение;

- при рассмотрении обязательств организации, компании кредитовый оборот показывает рост финансов.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Оборотный капитал предприятия и внеоборотные активы

Для тщательной аналитики текущего положения компании требуется оценка не только собственных оборотных средств, но и внеоборотных активов. Внеоборотные активы — это те средства? которые не принимают участие в процессах производства. Однако без их участия ни одна организация не сможет существовать на рынке. К ним относят следующее:

- Финансовые вложения длительного периода времени.

- Отложенные налоговые активы.

- Основные средства компании, то есть здания, сооружения, оборудование и прочее.

- Иные нематериальные активы организации.

- Результаты НИОКР.

Если произвести простую оценку внеоборотных активов, то можно сказать, что они представляют собой здания с сооружениями и производственными помещениями, а также складами, земельным участком, на котором они расположены, станками, с помощью которых ведется производство. Почему представленные субъекты называются внеоборотными активами? Причина кроется в том, что они стабильны. В большинстве своём, они не подвергаются какой-либо масштабной реорганизации. Максимум, это может быть ремонт или незначительные работы по реконструкции. Впрочем, среди ряда подобных активов есть категории, которые отличаются невысокой стабильностью. Это техника, аппаратура, машины, прочие технические принадлежности и агрегаты. Технические средства часто подвергаются износу — как физическому, так и моральному. Несмотря на это, они всё равно относятся к внеоборотным активам, потому что по результатам процесса производства не ликвидируются, а остаются в первозданном виде.

Это не единственное отличие оборотных средств от внеоборотных активов. Также существуют следующие различия:

- Срок эксплуатации. Внеоборотных активы можно применять сроком от одного года и до момента выхода из эксплуатации. Оборотные активы служат в течение одного-двух циклов.

- Специфика применения. Присутствие первой или второй категории активов обуславливается направлением специализации организации. Например, высокую долю внеоборотных активов можно наблюдать у фондоемких предприятий, оборотных активов — у торговых компаний.

- Расположение в финансовой документации. Внеоборотные активы располагаются в первом разделе баланса, оборотный капитал во втором.

- Ликвидность. Внеоборотные активы нельзя назвать ликвидными. Причина этого связывается с длительным периодом их использования. Если собственник попробует реализовать их после эксплуатации, он сможет выручить незначительную сумму (это не распространяется на недвижимость и земельные участки). Оборотный капитал отличается высокой степенью ликвидности.

- Кредитные обязательства. Внеоборотные активы зачастую нуждаются в долгосрочном инвестировании, оборотные окупаются очень быстро: за один-два цикла производства. Привлекать кредитные средства для оборотных активов намного легче.

Произвести аналитику в финансовой устойчивости предприятия, продемонстрировав структуру внеоборотных и оборотных активов поможет коэффициент их соотношения. Они рассчитываются по формуле на основании полученных данных из баланса:

[Коэффициент соотношения] = [оборотные активы] / [внеоборотные]

[Коэффициент соотношения] = [строка 1200] / [строка 1100]

С помощью представленного коэффициента очень удобно контролировать структуру капитала организации, регулируя его оптимальное соотношение.