Предпринимателей и бухгалтеров, которые заполняют декларации вручную, сейчас все меньше, потому что бухгалтерские программы и онлайн-сервисы позволяют делать это в один клик. Но если вы из староверов, любите заполнять все вручную и не готовы делегировать кому-либо заполнение декларации по УСН за 2021 год, то вот вам полноценная инструкция от сервиса «Моё дело».

Для начала поговорим о сроках сдачи декларации. Если у вас общество с ограниченной ответственностью (ООО), то сдать декларацию вам нужно не позднее 31 марта. А если вы обладаете статусом индивидуального предпринимателя, то готовьтесь сдать отчетность до 30 апреля.

Теперь приступим к более сложной теме – формированию самой декларации.

Чтобы подготовить отчет, вам понадобятся данные:

- о доходах и расходах за отчетный год (если применяете УСН «Доходы», то только о доходах). Их можно взять из КУДиР или из банковской выписки, если все доходные и расходные операции в отчетном году проходили только через расчетный счет.

- об уплаченных страховых взносах в отчетном году.

Отчетность за 2021 год нужно сдавать по форме, которая утверждена Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г. В 2019 году в правилах заполнения декларации ничего не поменялось.

Важно! Если вы любите работать по старинке и еще не забыли, как писать ручкой, возьмите чернила только черного, синего или фиолетового цвета и не пользуйтесь штрихом – это запрещено.

Если же вы продвинутый пользователь ПК, то при заполнении используйте шрифт Courier New высотой 16-18 пунктов. Текстовые поля заполняйте печатными заглавными буквами, в одном знакоместе указывайте один символ, а пустые знакоместа заполняйте прочерками.

Декларация состоит из разделов:

- титульный лист – заполняют все;

- 1.1, 2.1.1., 2.1.2 – для объекта «Доходы»;

- 1.2, 2.2 – для объекта «Доходы минус расходы».

Обратите внимание, в бланке есть подстрочные пояснения, из которых видно, откуда нужно нужно брать данные, что с чем складывать или вычитать. Поля заполняйте слева направо, начиная с крайней левой ячейки.

Здесь заполняются реквизиты ИП/ООО и налогового органа.

Если у вас нестандартная ситуация, список кодов для заполнения титульного листа есть в девятом разделе «Порядка заполнения декларации».

Что вписывать в поля титульного листа в стандартном годовом отчете:

| Наименование поля | Какую информацию вписать |

| ИНН | ИНН предпринимателя или организации. |

| КПП | Организации вписывают свой КПП, предприниматели ставят прочерки. |

| Номер корректировки | «0 — -», если это первый вариант декларации, «001», если первая корректировка, и т.д. |

| Налоговый период | «34» для годовой декларации. |

| Отчетный год | «2018», если отчет за 2021 год. |

| Предоставляется в налоговый орган (код) | Код ИФНС, в которой зарегистрирован ИП или ООО, например, «1651». |

| Код по месту нахождения | «120» для предпринимателей, «210» для организаций. |

| Код вида экономической деятельности по ОКВЭД | Код основного вида деятельности, указанный в регистрационных документах, например, «36.13». |

| Форма реорганизации, ликвидация (код) | В общем случае не заполняют, ставят прочерк. Поле предназначено только для реорганизуемых или ликвидируемых фирм. |

| ИНН/КПП реорганизованной организации | В общем случае тоже не заполняют. |

| Номер контактного телефона | Номер телефона ИП или организации. |

В левом нижнем блоке укажите код «1», если сдаете декларацию сами, и «2», если через представителя. Ниже впишите Ф.И.О. руководителя организации, если у вас ООО. ИП в этом поле ставят прочерки.

Так выглядит заполненный титульный лист для ИП:

Начните заполнение с раздела 2.1.1, потому что раздел 2.1 содержит итоговые данные и заполняют его в последнюю очередь.

Сдача декларации по УСН в 2021 году

Разработанная форма декларации для «упрощенцев» по сути является расчетом налога к уплате в бюджет, а потому должна быть заполнена и представлена в ИФНС в установленные сроки. Периодичность подачи формы – 1 раз в год, а вот сроки зависят от организационной формы: компании на УСН обязаны отчитаться не позже 31 марта года, следующего за отчетным (в связи с совпадением с выходным днем, срок отчета за 2021 г. – 01.04.2019г.), для ИП срок сдачи – не позднее 30 апреля.

Уплата налога производится ежеквартальным перечислением авансовых платежей (за 1 квартал, полугодие, 9 месяцев). Эти расчеты не декларируют, их учитывают в составляемом годовом документе, затем рассчитывают окончательную сумму налога к уплате по итогам работы за год.

Читайте также: Страховые взносы при УСН в 2021 году

Итоги

Обязательной годовой отчетностью для любого упрощенца является УСН-декларация. ООО всегда, а ИП при наличии наемных работников должны подавать отчеты, связанные с присутствием таких работников и выплатой им доходов. У ООО, кроме того, есть обязанность сдачи бухотчетности и (при наличии оснований для начисления) — деклараций по налогу на имущество, рассчитываемому от кадастровой стоимости, земельному и транспортному налогам.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Декларация по УСН за 2021 год

Форма документа утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99 и до сих пор актуальна. Режим УСН применяется в двух «модификациях», зависящих от выбранного объекта обложения:

- УСН «Доходы» с налогом в размере 6% от полученного за год дохода на УСН;

- УСН «Доходы минус расходы» с налогом 15% от разницы между доходами и расходами.

Это разделение отражается и на заполнении декларации. Форма универсальна и содержит листы для обоих типов УСН, но в зависимости от применяемого варианта заполняют разные страницы:

- «Упрощенцы» на УСН «Доходы» оформляют титульный лист и разделы 1.1, 2.1.1, 2.1.2 (при уплате торгового сбора) и 3 (если были целевые поступления).

- Для УСН «Доходы минус расходы» предусмотрены разделы 1.2, 2.2 и 3.

Включать в декларацию следует лишь заполненные листы, нумеруя их сквозным методом.

Куда и в каком виде направляется декларация

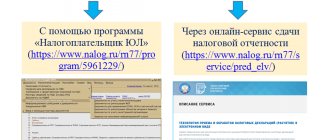

Декларация направляется в инспекцию по месту проживания индивидуального предпринимателя или месту нахождения компании. Сделать это можно тремя способами: лично, по почте или через интернет. Третий вариант является самым удобным для плательщика. Через сайт ФНС вы сможете заполнить декларацию УСН онлайн — 2018 бесплатно. Однако чаще всего декларации направляются с помощью сервисов от операторов электронного документооборота, с которыми заключается договор. В обоих случаях такую отчетность нужно будет подписать электронной подписью уполномоченного лица. Чаще всего, это руководитель компании или сам предприниматель.

Один из сервисов интернет-отчетности — это Контур.Экстерн, с помощью которого предприниматели на упрощенке могут сформировать и передать в налоговую декларацию по УСН. Контур.Экстерн помогает с заполнением формы и проверяет ее на ошибки перед отправкой, а после — показывает актуальный статус декларации.

Заполнение декларации по УСН

Вкратце перечислим все реквизиты, которые необходимо заполнить «упрощенцу» и остановимся на расчете налога и отражении его суммы в документе.

Титульный лист содержит сведения о декларанте. ИНН компаний содержит 10 разрядов, ИП – 12. КПП присваивается только юрлицам, поэтому предприниматель прочеркивает это поле.

За названием отчета указывают номер корректировки – первичный отчет «0», уточняющий — по порядку числового ряда, к примеру, первый корректирующий отчет нумеруется как «1», второй – «2» и т.д.

Код периода для декларации за год – «34», в этой же строке указывается год, за который представляется отчет. Ниже указывают номер ИФНС, а справа шифруют ее место нахождения, например, кодом «120» обозначается, что отчет отправляется в ИФНС по месту жительства ИП, а «210» — по месту расположения компании.

Далее указывают название фирмы или ФИО предпринимателя, код основного вида деятельности по ОКВЭД. Если компания реорганизовывалась, то в следующих полях указывают ее форму до преобразований и реквизиты бывшей организации. Обязательно фиксируют номер контактного телефона декларанта, количество листов, составляющих декларацию, а также число листов приложенных к ней документов, если они имеются.

Нижняя треть титульного листа слева заполняется декларантом. В ней отражаются сведения о том, кто удостоверяет сведения, означенные в декларации («1» — сам плательщик, «2» — его представитель), правая часть предназначена для отметок ИФНС.

Заполнив титул, переходят к оформлению разделов декларации, которые, как мы упоминали, заполняются по-разному и зависит это от формы применяемого спецрежима.

Читайте также: Надо ли сдавать КУДИР в налоговую в 2021 году

ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Этот код можно посмотреть в выписке из ЕГРЮЛ (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, заглянув в классификаторы ОКВЭД или ОКВЭД 2 (применяются параллельно до 2021 года).

Если организация совмещает упрощенку и ЕНВД, в титульном листе декларации укажите код по ОКВЭД того вида деятельности, в отношении которого применяется упрощенка (письмо Минфина России от 9 июня 2012 г. № 03-11-11/186).

Декларация УСН 2021: образец заполнения при УСН «Доходы»

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

подвела итоги работы за 2021 год и оформила декларацию:

| Период | Доход в руб. | Перечислено страхвзносов в руб. | Сумма налога (6%) в руб. | Перечислен аванс в руб. | ||||

| Сумма по данным КУДИР | Стр. в Разделе 2.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 1.1 | |

| 1 кв. | 620 000 | 110 | 15 500 | 140 | 37 200 | 130 (стр. 110 х 6%) | 21 700 | 020 (стр.130 – стр.140) |

| полугодие | 1 330 000 | 111 | 30 600 | 141 | 79 800 | 131 (стр. 111 х 6%) | 27 500 | 040 (131 – 141 – 020) |

| 9 месяцев | 1 860 000 | 112 | 45 900 | 142 | 111 600 | 132 (стр. 112 х 6%) | 16 500 | 070 (132 – 142 – 020 – 040) |

| год | 2 410 000 | 113 | 63 000 | 143 | 144 600 | 133 (стр. 113 х 6%) | 15 900 | 100 (133 – 143 – 020 – 040 – 070) |

Декларация заполняется, опираясь на учетные данные. Формула расчета налога к уплате:

— в 1 квартале – сумма налога 6% от дохода уменьшается на сумму уплаченных за отчетный период страховых взносов, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

— по следующим кварталам расчетный показатель уменьшается еще и на сумму перечисленных авансов по налогу.

В образце заполненной по этому примеру декларации сумма доплаты налога к перечисленным авансам в 2021 году составила 15900 руб.:

Ответственность за несвоевременную подачу

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Декларация УСН 2021: образец заполнения при УСН «Доходы минус расходы»

При этом объекте меняется база налогообложения, следовательно изменится и алгоритм расчета налога – должны быть учтены затраты, а налог исчисляется из разницы между доходом и расходом. Расчет налога выполняют в разделе 1.2, а данные, необходимые для него заносятся в раздел 2.2, где в отличие от раздела 2.1 отражаются суммы понесенных затрат в поквартальной разбивке.

Продолжим пример, взяв из него исходные данные по доходам, добавив расходы и применив режим УСН 15% от разницы между доходами и расходами:

| Период | Доход в руб. | Затраты в руб. | Налоговая база | Сумма налога (15%) | ||||

| Сумма по данным КУДИР | Стр. Раздела 2.2 | Сумма по данным КУДИР | Стр. Раздела 2.2 | Сумма (гр. 2 – гр.4) | Стр. Раздела 2.2 | Сумма (гр.6 х 15%) | Стр. Раздела 2.2 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 кв. | 620 000 | 210 | 380 000 | 220 | 240 000 | 240 | 36 000 | 270 |

| полуг. | 1 330 000 | 211 | 720 000 | 221 | 610 000 | 241 | 91 500 | 271 |

| 9 мес. | 1 860 000 | 212 | 900 000 | 222 | 960 000 | 242 | 144 000 | 272 |

| год | 2 410 000 | 213 | 1 200 000 | 223 | 1 210 000 | 243 | 181 500 | 273 |

На базе проведенных расчетов, подкрепленных учетными данными, заполняют раздел 1.2: — стр. 020 = стр. 270 (перечислен авансовый платеж за 1 кв.);

— стр. 040 = стр. 271 – стр. 240 = 55500 руб. (аванс за 2 кв.);

— стр. 070 = стр. 272 – стр. 241 = 52500 руб. (аванс за 3 кв.);

— стр. 100 = стр. 273 – стр. 242 = 37500 руб.

Предприятию необходимо доплатить упрощенный налог в сумме 37500 руб. Этот расчет представлен в разделе 1.2 декларации:

Раздел 2.2

Раздел 2.2 предназначен для расчета налоговой базы организаций и предпринимателей, которые платят единый налог с разницы между доходами и расходами.

По строкам 210–213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, сумму доходов, полученных в I квартале, нужно указать по строке 210. Эта же сумма дублируется по строке 213, а строки 211–212 заполняются прочерками.

По строкам 220–223 укажите расходы за каждый отчетный период нарастающим итогом. При прекращении деятельности сумму расходов за последний отчетный период продублируйте по строке 223.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240–243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите также сумму убытка, указанную по строке 230.

Если разница между доходами и расходами оказалась отрицательной, сумму убытка указывайте по строкам 250–253.

По строкам 260–263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270–273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240–243), умноженная на ставку налога (строки 260–263).

По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

15.png

Напомним, что декларация должна представляться в ИФНС даже в случае отсутствия деятельности и неполучения доходов (если нет официальной записи о прекращении деятельности в госреестрах). Заполнить нулевую декларацию по УСН 2021 несложно – оформляют титульный лист, перечислив все обязательные реквизиты компании и ИФНС, в листах расчетов проставляют нули (там, где должны обозначаться суммы) и прочерки в остальных полях.

Декларацию по УСН 2021 (бланк) скачать можно ниже.

Когда сдавать

Организации и предприниматели сдают декларацию по налогу при упрощенке по итогам года в разные сроки. Так, организации обязаны представить декларацию не позднее 31 марта, а предприниматели – не позднее 30 апреля года, следующего за отчетным.

В течение года организация или предприниматель могут перепрофилировать свой бизнес и прекратить деятельность, в отношении которой они применяли упрощенку. В течение следующих 15 рабочих дней они обязаны уведомить об этом налоговую инспекцию. Декларацию по единому налогу в таком случае нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Такой порядок предусмотрен статьей 346.23 Налогового кодекса РФ.

Если же плательщик вообще сворачивает свой бизнес (например, организация ликвидируется, а предприниматель утрачивает свой статус), уведомлять инспекцию о прекращении деятельности на УСН не требуется. А декларацию по единому налогу в этом случае нужно сдать в обычный срок:

- организациям – не позднее 31 марта следующего года;

- предпринимателям – не позднее 30 апреля следующего года.

Такой вывод следует из письма ФНС России от 29 апреля 2015 г. № СА-4-7/7515.

Пример определения срока сдачи декларации по УСН при утрате права на спецрежим

«Альфа» применяет упрощенную систему налогообложения. В июне 2016 года среднесписочная численность сотрудников «Альфы», рассчитанная за полугодие, превысила 100 человек. Поэтому с 1 апреля 2021 года «Альфа» утратила право на применение упрощенки.

Последний день сдачи декларации на УСН – 25 июля 2021 года.

Пример определения срока сдачи декларации по УСН при прекращении деятельности

10 июля 2021 года «Альфа» представила в налоговую инспекцию уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (ф. 26.2-8). Деятельность не ведется с 1 июля.

Последний день сдачи декларации на УСН – 25 августа 2016 года.

Ситуация: нужно ли сдать нулевую декларацию по налогу при УСН, если организация перешла на упрощенку, но предпринимательскую деятельность пока не ведет?

Да, нужно.

Представить декларацию в налоговую инспекцию – это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками налога при упрощенке являются организации, автономные учреждения и предприниматели, которые подали заявление о переходе на этот спецрежим (п. 1 ст. 346.12 НК РФ). Таким образом, если налогоплательщик перешел на упрощенку, но не ведет деятельности и не платит единый налог, подать декларацию нужно. Аналогичная точка зрения отражена в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74.

Вместо нулевой декларации по единому налогу при упрощенке можно сдать единую (упрощенную) декларацию. Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина России от 10 июля 2007 г. № 62н. Чтобы подать единую (упрощенную) декларацию, у налогоплательщика в течение налогового периода, то есть года, должны быть одновременно выполнены два условия. Первое: нет объекта налогообложения, то есть доходов, а если при расчете налога учитывались и расходы, то и их быть не должно. И второе: за год не было движения денег по расчетным счетам (в кассе). Об этом сказано в пункте 2 статьи 80 Налогового кодекса РФ.

При этом единые (упрощенные) декларации поквартально сдавать не надо. Ведь налоговое законодательство не обязывает плательщиков представлять декларации по УСН по итогам отчетных периодов (п. 1 ст. 346.23 НК РФ). Следовательно, такая обязанность не возникает и в отношении единых (упрощенных) деклараций. Аналогичные разъяснения содержатся в письме ФНС России от 8 августа 2011 г. № АС-4-3/12847.