Организация-покупатель может принять к вычету НДС, перечисленный продавцу (поставщику, исполнителю) в составе аванса или частичной оплаты (п. 12 ст. 171 НК РФ). Но только при выполнении определенных условий и если покупатель не использует освобождение от уплаты НДС.

После того как поставщик выставит счет-фактуру на отгруженные товары (выполненные работы, оказанные услуги, переданные имущественные права), организация сможет принять НДС к вычету на общих основаниях. А НДС, принятый к вычету с аванса, организация восстановит.

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/[email protected]).

Вариант, когда продавец вернул аванс покупателю

- Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

- Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Восстановление НДС

Сумму НДС, ранее принятую к вычету с перечисленного аванса (частичной оплаты), покупатель (заказчик) должен восстановить:

- после оприходования товаров (работ, услуг, имущественных прав), поступивших в счет перечисленного аванса или частичной оплаты. В этом случае покупатель (заказчик) принимает к вычету сумму НДС, которая выделена в счете-фактуре, выставленном продавцом (исполнителем) при отгрузке. Восстановить НДС нужно в том квартале, в котором у покупателя появится право на вычет по товарам (работам, услугам, имущественным правам), поступившим в счет ранее перечисленного аванса или частичной оплаты;

- при расторжении или изменении условий договора поставки товаров (выполнения работ, оказания услуг, передачи имущественных прав), в счет которого был перечислен аванс. В этом случае продавец возвращает покупателю ранее перечисленный аванс или частичную оплату. Восстановить НДС нужно в том квартале, когда произошло расторжение или изменение условий договора и возврат аванса (частичной оплаты).

Такой порядок следует из положений пунктов 2 и 12 статьи 171, пункта 9 статьи 172 и подпункта 3 пункта 3 статьи 170 Налогового кодекса РФ.

Если в счет полученной предоплаты поставщик отгружает товары, выполняет работы, оказывает услуги, передает имущественные права отдельными партиями (поэтапно), то покупатель должен восстанавливать входной НДС по частям. А именно в суммах, которые указаны в счетах-фактурах на каждую партию (этап). Аналогичные разъяснения содержатся в письмах Минфина России от 1 июля 2010 г. № 03-07-11/279 и от 28 января 2009 г. № 03-07-11/20.

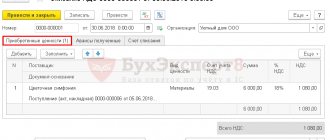

Пример отражения в бухучете входного НДС при приобретении материалов. Договором поставки предусмотрена частичная предварительная оплата материалов продавцу в денежной форме

Между ООО «Альфа» (покупатель) и ООО «Торговая » (продавец) заключен договор поставки материалов, предназначенных для использования в производственной деятельности, облагаемой НДС. Согласно договору «Гермес» отгружает материалы «Альфе» на условиях их частичной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС – 18 000 руб.). В апреле «Альфа» оприходовала материалы, поставленные «Гермесом». Стоимость материалов составила 120 360 руб. (в т. ч. НДС – 18 360 руб.).

В учете покупателя сделаны следующие записи.

В марте:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 118 000 руб. – перечислен аванс в счет предстоящей поставки материалов.

После получения от поставщика счета-фактуры на сумму аванса:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – 18 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

В апреле:

Дебет 10 Кредит 60 субсчет «Расчеты за материалы» – 102 000 руб. – оприходованы материалы;

Дебет 19 Кредит 60 субсчет «Расчеты за материалы» – 18 360 руб. – учтен НДС по оприходованным материалам;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 18 360 руб. – принят к вычету НДС по оприходованным материалам;

Дебет 60 субсчет «Расчеты за материалы» Кредит 60 субсчет «Расчеты по авансам выданным» – 118 000 руб. – зачтен аванс, перечисленный поставщику;

Дебет 60 субсчет «Расчеты за материалы» Кредит 51 – 2360 руб. (120 360 руб. – 118 000 руб.) – погашена задолженность перед поставщиком.

Ситуация: нужно ли правопреемнику – плательщику НДС восстанавливать налог, который ранее приняла к вычету реорганизованная организация по выданному авансу? Правопреемник получил продукцию в счет выданного аванса.

Ответ: да, нужно.

В налоговых отношениях к правопреемникам переходят все права и обязанности, связанные с деятельностью реорганизованных организаций. Это следует из положений статьи 50 Налогового кодекса РФ.

Получив продукцию, которую авансом оплатила реорганизованная организация, правопреемник имеет право на вычет НДС, предъявленного ему продавцом (п. 2 ст. 171 НК РФ). Однако это право неразрывно связано с обязанностью восстановить налог, который был принят к вычету с суммы аванса (подп. 3 п. 3 ст. 170 НК РФ). Ведь предварительная оплата товаров (работ, услуг) и их поступление покупателю – это составные части одной и той же операции, образующей один объект налогообложения. А именно переход права собственности на продукцию от продавца к покупателю (п. 1 ст. 146 НК РФ).

То обстоятельство, что при авансовой форме расчетов налоговая база определяется дважды (п. 14 ст. 167 НК РФ), и то, что сделку начала одна организация, а завершает другая, в рассматриваемой ситуации значения не имеет. Принять к вычету НДС в отношении одного объекта налогообложения покупатель имеет право лишь один раз. Поэтому, оприходовав товары (работы, услуги), отгруженные в счет аванса, покупатель-правопреемник обязан восстановить сумму НДС, принятую к вычету реорганизованной организацией.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

- Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

См. также: «Принятие к вычету НДС с выданных авансов»

Когда «авансовый» НДС к вычету принять нельзя

Невыполнение одного из перечисленных условий лишает покупателя права на вычет НДС с авансов выданных.

Покупатель не вправе произвести вычет НДС с авансов, выданных продавцу в счет грядущих поставок и в том случае, когда предоплата выполнена, но договором не предусмотрена.

Как показывает практика, налоговые органы наиболее часто отказывают в вычете НДС, ссылаясь на неправильно заполненный счет-фактуру.

Поэтому покупателю следует проверить, правильно ли оформлен счет-фактура на внесенный авансовый платеж. Такой документ оформляет продавец в течение 5 дней со дня поступления ему оплаты (п. 3 ст. 168 НК РФ). Правила заполнения счета-фактуры на аванс определены п. 5.1 ст. 169 НК РФ и указывают на обязательность заполнения в таком документе:

- даты выписки счета-фактуры и ее порядкового номера;

- наименования, адреса и идентификационного номера продавца и покупателя;

- номера платежно-расчетного документа;

- наименования поставляемых товаров (выполненных работ, оказанных услуг или переданных имущественных прав);

- суммы оплаты;

- налоговой ставки (при авансовых платежах расчеты по НДС осуществляются только по расчетным ставкам 10/110 или 20/120, п. 4 ст. 164 НК РФ);

- суммы налога, предъявляемой покупателю.

Так, в вычете «авансового» НДС может быть отказано, если продавец укажет в счете-фактуре на аванс не расчетную ставку НДС, а прямую (10 или 20%), или не проставит прочерки в строках 3, 4 и графах 2–6, 10 и 11, или не заполнит некоторые реквизиты.

О том, какие ошибки не влекут отказ в вычете НДС, вы можете узнать из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

О том, что грозит за просрочку уплаты НДС, см. материал «Какая ответственность за несвоевременную уплату НДС?»

В какие сроки уплачивать НДС с аванса покупателю макулатуры, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Введение

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 N 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

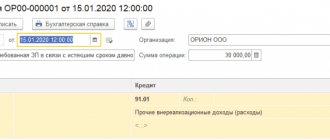

Возврат аванса

Оформление продавцом

В бухгалтерском учете для такой операции предусмотрена проводка:

Дебет 62 (аванс) – Кредит 68.

После того как продавец получил аванс ему нужно сделать оформление авансового счета-фактуры и регистрацию в книге продаж. Данные счета-фактуры отражаются в квартале получения предоплаты. После того как продавец зарегистрирует его, он обязан передать экземпляр покупателю. Строк оформления счета-фактуры, регистрация и передача покупателю — 5 дней после получения частичной оплаты.

Аванс прописывается разделе 3, строке 070 НДС-декларации за тот квартал, в котором был перечислен.