Оплата труда

Денис Покшан

Эксперт по налогам, бухгалтерии и кадровому учету

Актуально на 31 января 2020

Как учитывается оплата лечения сотрудника за счет предприятия в 2020 году? Облагается ли данные суммы НДФЛ и страховыми взносами? Разрешает ли действующее налоговое законодательство включать подобные затраты в налоговую базу по налогу на прибыль и в расчет единого налога при применении упрощенной системы налогообложения? На эти и другие вопросы об оплате лечения сотрудника за счет предприятия ответим в материале.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Налогообложение санаторно-курортных путевок сотрудникам при ОСНО и УСН

Зачесть траты в состав издержек по налогу на прибыль и УСН допускается только при соблюдении указанных условий и требований. Любые другие виды оплаты санаторно-курортного лечения, отдыха, туризма и оздоровления сотрудников и членов их семей не учитывается при налогообложении.

Все траты компании должны быть подтверждены документально. ФНС вправе запросить документы для камеральной проверки. Если документацию не предоставить, то налоговики выставят штраф в сумме 200 рублей за каждый непредоставленный документ. А главное — льготное налогообложение расходов на санаторно-курортное лечение признают необоснованным, доначислят налог и штраф до 40 % от неуплаченной суммы.

ВАЖНО!

Оплата санаторно-курортного лечения сотруднику при УСН 6 % (доходы) нельзя учесть в составе расходов. Режим налогообложения УСН 6 % не предусматривает уменьшение суммы доходов на суммы фактических издержек экономического субъекта.

Компенсация – это нарушение

Такой формы оплаты медицинских услуг, как возмещение работнику понесенных им на медицинские цели расходов, НК РФ не предусматривает. То есть компания должна либо сама в безналичном порядке перечислить деньги медучреждению, либо в целевом порядке выдать их работнику из кассы или перечислить на карту. А работник – расплатиться полученными деньгами с медучреждением. Если этот порядок соблюден, НДФЛ платить не нужно. То есть при соблюдении перечисленных условий суммы оплаты медицинских услуг за работников освобождаются от НДФЛ. В противном случае такие доходы облагаются НДФЛ в общем порядке.

Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/[email protected]). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.

Чем заменить компенсацию

НК РФ предусматривает в том числе освобождение от НДФЛ доходов, не превышающих 4000 рублей за налоговый период, в виде сумм материальной помощи работникам (п. 28 ст. 217 НК РФ). Материальную помощь можно оказать, если работник сам оплатил свое лечение.

Материальная помощь освобождаются от налогообложения независимо от основания и источников ее выплаты. Но сумма, превышающая 4000 рублей, облагается НДФЛ. И это все-таки лучше, чем удерживать налог со всей суммы компенсации. С суммы превышения придется начислить и страховые взносы.

Пример. Расчет компенсации стоимости лечения в виде материальной помощи

Работник компании, выписавшись из больницы, написал в бухгалтерию заявление с просьбой возместить ему стоимость лечения. По счету клиники он заплатил из своих средств 7000 руб.Компания приняла решение возместить работнику эту сумму, но только в виде материальной помощи. Для этого работника попросили переписать заявление о возмещении медицинских расходов на просьбу об оказании материальной помощи.Фирма платит взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а обязательные страховые взносы – по общему тарифу 30%.Бухгалтер сделает записи:

Дебет 91-2 Кредит 70

– 7000 руб. – начислена материальная помощь работнику;

Дебет 91-2 Кредит 69-1-2

– 93 руб. ((7000 руб. – 4000 руб.) × 3,1%) – начислены взносы на страхование от несчастных случаев и профессиональных заболеваний на сумму материальной помощи, превышающей 4000 рублей;

Дебет 91-2 Кредит 69-1-1

– 900 руб. ((7000 руб. – 4000 руб.) × 30%) – начислены страховые взносы на сумму материальной помощи, превышающую 4000 руб.;

Дебет 70 Кредит 68, субсчет Расчеты по НДФЛ

– 390 руб. ((7000 руб. – 4000 руб.) × 13%) – удержан налог на доходы физических лиц с суммы материальной помощи, превышающей 4000 руб.;

Дебет 70 Кредит 51

– 6610 руб. (7000 – 390) – перечислена материальная помощь работнику.

Возмещение работнику расходов на медицинские услуги: особенности налогообложения

Работнику ООО (общая система налогообложения) были оказаны медицинские диагностические услуги медицинским учреждением. У работника имеются договор с медицинским учреждением, квитанция, чек. Договор ООО с медицинским учреждением не заключало. Может ли ООО возместить работнику данные расходы (коллективный или трудовой договор такое условие не содержит)? Какие налоги и страховые взносы надо заплатить с такой компенсации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы организации на оплату лечения (медицинских услуг), произведенные в пользу работников, не учитываются для целей налогообложения прибыли.

Доходы работника, возникшие в результате выплаты ему компенсации сумм, истраченных им на лечение, оставшихся в распоряжении организации после уплаты налога на прибыль, не подлежат обложению НДФЛ.

Оплата лечения и медицинского обслуживания сотрудников должна быть включена работодателем в базу по страховым взносам и взносам от НС и ПЗ.

Обоснование вывода:

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

На основании пп. 1 п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе оказанных в интересах налогоплательщика услуг на безвозмездной основе (в рассматриваемой ситуации — медицинских услуг).

В то же время ст. 217 НК РФ установлен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения). Так, в соответствии с п. 10 ст. 217 НК РФ не облагаются НДФЛ суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций. Такие доходы освобождаются от обложения НДФЛ, в том числе в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям, законным представителям) или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в банках.

Таким образом, одним из основных условий для освобождения таких доходов от налогообложения является то, что оплата лечения и медицинского обслуживания должна производиться из средств, оставшихся после уплаты налога на прибыль (письма Минфина России от 13.08.2012 N 03-04-06/6-237, от 02.07.2012 N 03-04-06/6-1911, от 16.04.2012 N 03-04-06/6-115, от 31.03.2011 N 03-03-06/1/196, от 21.03.2011 N 03-04-06/9-47, от 05.03.2005 N 03-03-01-04/1/100).

Налог на прибыль организаций

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Статьей 255 НК РФ установлено, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом перечень расходов, установленный ст. 255 НК РФ, является открытым, поскольку на основании п. 25 ст. 255 НК РФ учесть по данной статье можно любые выплаты работникам, которые закреплены в трудовом или коллективном договоре, за исключением тех расходов, которые запрещено учитывать при налогообложении прибыли ст. 270 НК РФ.

Однако, даже если какие-либо выплаты предусмотрены коллективным договором или трудовым договором, такие выплаты не уменьшают налоговую базу по налогу на прибыль, если они относятся к расходам, перечисленным в п. 23 и п. 29 ст. 270 НК РФ.

Так, на основании п. 23 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде сумм материальной помощи работникам. Согласно определению ВАС РФ от 20.08.2010 N ВАС-4350/10 под материальной помощью, подпадающей под действие п. 23 ст. 270 НК РФ, понимается выплата:

— не связанная с выполнением получателем трудовой функции;

— направленная на удовлетворение социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события (например причинением вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, болезнью члена семьи, рождением или усыновлением ребенка, тяжелым заболеванием и другое).

Согласно п. 29 ст. 270 НК РФ расходами, не учитываемыми в целях обложения налогом на прибыль, признаются расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников.

Если расходы организации в виде возмещения затрат работника при оказании ему платных медицинских услуг носят социальный характер и произведены в пользу работника, они не учитываются для целей налогообложения прибыли независимо от того, предусмотрены ли они трудовым или коллективным договором (смотрите, например, письма УМНС по г. Москве от 04.02.2003 N 28-11/6901, Минфина России от 24.08.2012 N 03-03-06/4/87, от 16.02.2012 N 03-03-06/4/8, от 22.02.2011 N 03-03-06/4/12, от 23.12.2004 N 03-03-01-04/1/185, постановление ФАС Восточно-Сибирского округа от 19.01.2010 N А19-15653/08).

Страховые взносы

Страховыми взносами в ПФР, ФФОМС и ФСС РФ облагаются, в частности, выплаты и иные вознаграждения, начисленные в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ)).

В рассматриваемой ситуации обязанность Вашей организации по возмещению сотруднику затрат на диагностические медицинские услуги не прописана в трудовом договоре. Тем не менее можно считать такую выплату произведенной в рамках трудовых отношений (ведь именно в связи с работой в Вашей организации сотруднику она будет осуществлена).

Базой для начисления страховых взносов для организаций является сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ (ч. 1 ст. 8 Закона N 212-ФЗ).

Статья 9 Закона N 212-ФЗ не содержит в качестве не подлежащих обложению страховыми взносами сумм возмещение расходов сотрудника на оплату платных медицинских услуг. Следовательно, рассматриваемая выплата признается объектом обложения страховыми взносами, причем и в том случае, когда данные расходы не включаются в расчет налога на прибыль (письмо Минздравсоцразвития России от 16.03.2010 N 589-19).

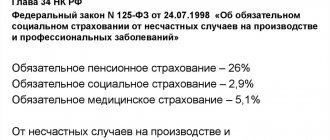

Аналогичный подход, по нашему мнению, следует применить и при решении вопроса о необходимости начисления взносов на обязательное социальное страхование от несчастных случаев и производственных заболеваний (далее — взносов от НС и ПЗ) с рассматриваемых выплат. Иными словами, сумма возмещения сотруднику затрат на медицинские диагностические услуги подлежит обложению взносами от НС и ПЗ (п.п. 1, 2 ст. 20.1, ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Такой позиции по обложению рассматриваемых выплат страховыми взносами и взносами от НС и ПЗ придерживаются и специалисты официальных органов (смотрите, например, письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985, п. 1 письма Минздравсоцразвития России от 06.08.2010 N 2538-19).

Рекомендуем дополнительно ознакомиться со следующими материалами:

— Энциклопедия решений. НДФЛ с оплаты работодателями за лечение и медицинское обслуживание своих работников;

— Энциклопедия решений. Учет оплаты работодателем медицинских услуг за работников и членов их семей.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Волкова Ольга

Налоговый вычет на лечение

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях.

- Получить налоговый вычет при оплате медицинских услуг можно, если вы оплатили услуги по собственному лечению или лечению ближайших родственников (супруги, родители, дети до 18 лет), предоставленные медицинскими учреждениями России; оплаченные услуги входят в специальный перечень медицинских услуг, по которым предоставляется вычет (перечень услуг определен в постановлении Правительства РФ от 19.03.2001 № 201); лечение проводилось в медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности, или индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

- Получить налоговый вычет при оплате медикаментов можно, если вы оплатили за счет собственных средств медикаменты для себя или ближайших родственников (супруг, родители, дети до 18 лет), назначенные лечащим врачом; оплаченные медикаменты входят в специальный перечень медикаментов, по которым предоставляется вычет (этот перечень медикаментов определен в постановлении Правительства РФ от 19.03.2001 № 201).

- Получить налоговый вычет можно при оплате добровольного медицинского страхования, если вы заплатили страховые взносы по договору добровольного медицинского страхования или страхования ближайших родственников (супруг, родители, дети до 18 лет); договор страхования предусматривает только оплату услуг по лечению; страховая организация, с которой заключен договор добровольного страхования, имеет лицензию на ведение соответствующего вида деятельности.

Минфин России отметил, что при санаторно-курортном лечении указанный налоговый вычет может быть предоставлен налогоплательщику на часть стоимости путевки, которая соответствует затратам на медицинские услуги, заложенные в ее стоимость, а также на сумму оплаты медицинских услуг, не включенных в стоимость путевки, при их оплате за счет налогоплательщика.

Налогоплательщик вправе вернуть до 13 процентов от стоимости оплаченного лечения, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 000 рублей (120 000 руб. × 13% = 15 600 руб.).

Эксперт “НА” С.М. Львовский

Что можно включить в затраты

Состав затрат, которые включены в налоговую льготу, ограничен. Но в путевку, помимо лечения, можно включить дополнительные услуги.

Расходы, учитываемые при налогообложении:

- Услуги по лечению и оздоровлению.

- Проживание, питание, отдых.

- Проезд до места проведения оздоровления, отдыха или туризма и обратно.

- Экскурсионные программы и услуги.

ВАЖНО!

Все виды трат должны быть четко оговорены в договоре с туроператором. В противном случае зачесть издержки не получится. Например, если сотрудник самостоятельно приобретал экскурсии, то компенсировать эти суммы ему никто не обязан.

Может ли работодатель заставить сотрудника сдать тест?

Как объясняет Юлия Холодионова, если работник не входит в перечень лиц и не трудится в сферах, для которых тестирование является обязательным в силу возможности заразить других граждан, то такие требования незаконны.

Если вы вдруг получили зарплату меньше обычного и поняли, что недостающую сумму вычли из вашего заработка за проведение теста, или вас вообще не пускают на рабочее места, не предоставляя отгул, то вы имеете полное право разрешить сложившуюся конфликтную ситуацию, обратившись в Трудовую инспекцию, прокуратуру или суд.

Учтите, что даже наличие на территории работодателя выявленных подтвержденных случаев коронавирусной инфекции не является основанием для принуждения остальных сотрудников к сдаче теста за исключением некоторых описанных выше случаев.

Как оформляется выплата

Как правило, сначала сотрудник обращается с письменной просьбой, прилагая к заявлению копии документов, подтверждающих необходимость расходов на лечение. Строгого их перечня законодательство не содержит — таковыми могут выступать:

- выписка из истории болезни;

- рецепт от лечащего врача;

- счета на оплату медуслуг;

- чеки на покупку лекарств и т.п.

После получения документов руководитель рассматривает просьбу, после чего либо отказывает в назначении матпомощи, либо отдает распоряжение на ее оформление. Издается приказ, который передается в бухгалтерию. Далее бухгалтерия производит выплату в размере, указанном в приказе.

При желании руководитель может принять решение о выделении средств и по собственной инициативе — без заявления сотрудника, однако, в таком случае будет сложно подтвердить, что выплата является целевой.

Что делать для получения выплаты

В законе четко прописано, как оплачивается санаторно-курортное лечение на работе. Для того чтобы сотрудник получил его за счет предприятия, работодатель должен заключить официальный договор с турагентом (или туроператором).

Компенсация санаторно-курортного лечения работодателем 2021 года не предусмотрена законом. Те есть купить путевку самому и прийти к работодателю за компенсацией нельзя.

| Действия работодателя | Допускаются или не допускаются законом |

| Заключить с турагентом (туроператором) договор на санаторно-курортное лечение работника. | Можно. Эти затраты по закону списывают в статью расходов. |

| Компенсировать работнику затраты на путевку, которую он самостоятельно оформил на себя или своих родных. | Нельзя. Закон не предусматривает налоговых послаблений для таких ситуаций. |

| Выделить работнику деньги на самостоятельную покупку путевки для себя или своих родных. | Нельзя. Закон не предусматривает налоговых послаблений для таких ситуаций. |

Кто может получить материальную помощь

Возможность выделения сотрудникам средств для приобретения лекарств или оплаты медицинских услуг может быть предусмотрена в коллективном договоре или ином локальном документе организации. Чаще выплата назначается по распоряжению руководителя компании.

Материальную помощь от работодателя на лечение могут получать не только трудоустроенные в настоящее время, но и бывшие сотрудники. Также средства могут понадобиться на лечение членов семьи работника. Решение о том, кому следует помочь и в каком размере, принимает руководство компании, исходя из текущего финансового состояния.

Выпуск от 16 сентября 2021 года

Сыромицкий Алексей Валерьевич(30.03.2012 в 08:28:35)

Добрый день! Тема по выплате причитающейся суммы работнику, пострадавшему при выполнении своих трудовых обязанностей, требует особого подхода к делу. Непонятно почему работодатель отстраняется от своих обязанностей, ведь суммы выплаченные им для возмещения расходов компенсируются из ФСС. Если Ваша травма признана производственной, комиссией составлен акт Н-1, в комиссию обязательно включается трудинспектор. Комиссия определяет степень вины пострадавшего на основе свидетельских показаний, изучения характера травмы, результатов экспертиз и деталей происшествия. Если, например, вы нарушали правила техники безопасности, шансы на получение от работодателя компенсации лечения резко снижаются. Всё должно быть зафиксировано, запротоколировано. Чтобы получить причитающуюся вам компенсацию, может понадобиться доказательство причинно-следственной связи между производственными действиями и вредом, который наступил для организма. Для того чтобы доказать эту связь, вам понадобится заключение врача. Если травма тяжелая и требуется оперативное вмешательство, попросите врача также подтвердить связь операции с травмой, полученной на производстве. В противном случае работодатель может отказаться оплатить вам все издержки на лечение. Вобщем во всех актах, протоколах, заключениях должно просматриваться, что полностью виноват работодатель, тогда Вам не придется что-либо доказывать. В соответствии с Законом N 125-ФЗ, в случае причинения вреда жизни и здоровью работника при исполнении им трудовых обязанностей ему возмещают причиненный вред (ст. 220 ТК РФ). Пострадавшему выплачивается утраченный заработок и расходы на реабилитацию (ст. 184 ТК РФ). Законодательством предусмотрены следующие виды обеспечения по страхованию (ст. 8 Закона N 125-ФЗ): — пособие по временной нетрудоспособности в связи с несчастным случаем на производстве; — единовременная страховая выплата; — ежемесячная страховая выплата; — оплата дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного (в том числе оплата отпуска сверх ежегодного основного на весь период лечения и проезда к месту лечения и обратно). Помимо обязательных выплат, компания вправе предусмотреть и другие компенсации или выплаты в большем объеме,если это прописано соглашением. Если организация подписала данное соглашение, то она обязана выплачивать работникам повышенное обеспечение. Дополнительные компенсации и выплаты можно предусмотреть в коллективном договоре. Единовременную и ежемесячные страховые выплаты выплачивает непосредственно ФСС РФ. Размер названных страховых выплат определяется в соответствии со степенью утраты профессиональной трудоспособности исходя из максимальной суммы, установленной Законом N 292-ФЗ (ст. 10 и п. 1 ст. 11 Закона N 125-ФЗ). В 2010 г. максимальный размер единовременной страховой выплаты составляет 64 400 руб. (п. 1 ст. 7 Закона N 292-ФЗ). Перечень документов, требуемых для назначения таких страховых выплат: — акт о несчастном случае на производстве (решение суда, если факт несчастного случая на производстве установлен в судебном порядке); — медицинское заключение о степени утраты пострадавшим профессиональной трудоспособности и о его нуждаемости в медицинской, социальной и профессиональной реабилитации; — справка о заработке (доходе) пострадавшего; — справка о периоде выплаты пострадавшему пособия по временной нетрудоспособности в связи с несчастным случаем на производстве; — трудовой договор и др. Оплата дополнительных расходов. Реабилитация пострадавшего производится полностью за счет средств ФСС РФ (страховщика). — на лечение застрахованного непосредственно после несчастного случая; — приобретение лекарств, изделий медицинского назначения и индивидуального ухода; — обеспечение техническими и транспортными средствами при наличии соответствующих медицинских показаний; — профессиональное обучение (переобучение) и др. Компенсация морального вреда. Возмещение пострадавшему работнику морального вреда, причиненного в связи с несчастным случаем на производстве, осуществляется работодателем. Размер компенсации определяется судом!!! (п. 2 ст. 1101 ГК РФ).

Какой именно тест должны сдавать сотрудники? Мазок или кровь на антитела?

Давайте разбираться: мазок (тест ПЦР — полимеразная цепная реакция) и сдача крови из вены на антитела (ИФА — иммуноферментный анализ по крови) — это разные анализы. Если в первом случае речь идет о сдаче теста на коронавирус, то во втором — на антитела, наличие которых подразумевает теоретическую невозможность повторного заражения.

«Первый тест сдают при появлении первых признаков заболевания, причем его необходимо сдавать с определенной периодичностью, а получение результатов занимает до семи дней. При наличии положительного результата по тесту, необходимо сдать повторный анализ, при этом, если он также будет положительным, то работнику предстоит двухнедельная самоизоляция.

Граждане, контактировавшие с заболевшими коронавирусом, обязаны сдать один тест. А тем, у кого результат оказался положительным, нужно провериться на вирус еще два раза, иначе «больничный» лечащий врач «не закроет»», — уточнила Холодионова.

После получения третьего теста, отрицательного, на основании медицинского заключения работник признается здоровым, и только после этого может идти сдавать кровь на антитела. Важно знать, что данный анализ делается по желанию пациента, и заставить его в принудительном порядке работодатель не в праве! Известны случаи, когда в организациях выпускают специальные распоряжения касательно обязательной сдачи крови на антитела. Данное требование локального характера находится вне рамок правового поля и не подлежит к исполнению как ухудшающее положение работников в сравнении с действующими нормами трудового законодательства.

Документы для возврата денежных средств

Для того чтобы работодатель перечислил компенсацию за пройденный медосмотр, нужно подать в его адрес заявление. Заявление составляется в произвольном порядке и содержит указание на следующую информацию:

- ФИО руководителя, в адрес которого оно подается;

- наименование компании-работодателя;

- ФИО сотрудника-заявителя и его должность;

- название документа: «Заявление»;

- сущность просьбы: выплатить компенсацию по расходам на медицинский осмотр;

- размер компенсации;

- дата подачи заявления;

- подпись заявителя с расшифровкой.

Образец заявления на выплату компенсации за прохождение соискателем медицинского осмотра можно скачать здесь.

К заявлению на возврат нужно приложить:

- полученное ранее направление на прохождение обследования;

- оригинал платежного документа (товарный или кассовый чек), свидетельствующий об оплате медицинских услуг;

- заключение медкомиссии (или медкнижка и справка по форме 086);

- трудовая книжка (обычно она уже хранится у работодателя).

За прием и обработку подобного рода заявлений в компании может отвечать секретариат, отдел кадров или бухгалтерия.

Кто имеет право претендовать на путевку

Закон оговаривает круг лиц, имеющих право претендовать на путевку:

- непосредственно сотрудник предприятия;

- его супруга (супруг);

- родители сотрудника;

- его дети (родные и усыновленные) не старше 18 лет или не старше 24 лет, если они обучаются в образовательных организациях по очной форме обучения;

- лица до 18 лет, находящиеся на попечении работника;

- бывшие подопечные сотрудника (после прекращения опеки, попечительства) в возрасте до 24 лет, если они обучаются в образовательных организациях по очной форме обучения.

Взносы в государственные внебюджетные фонды

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами в ПФР, ФСС РФ, ФФОМС и ТФОМС признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц:

- в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых самозанятым лицам — предпринимателям, адвокатам, нотариусам);

- по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Для организаций — плательщиков страховых взносов объектом обложения взносами признаются также выплаты, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Когда организация компенсирует часть лечения работника, она производит выплату в пользу работника, по сути оказывая ему материальную помощь.

По общему правилу (п.

Могут ли потребовать тест при трудоустройстве?

Статья 65 Трудового кодекса Российской Федерации содержит четкий перечень документов и справок, которые требуются при приеме на работу. Помимо стандартных паспорта, трудовой книжки, ИНН и некоторых других вас могут попросить предоставить справку о состоянии здоровья, но там совершенно точно нет пункта о документе об отсутствии COVID-19 или наличии антител к вирусу.

В теории такое подтверждение может потребоваться для работников образования, медицины, общественного питания и транспорта и некоторых других. Однако и здесь нет прямого требования о предоставлении справки об отсутствии COVID-19. Будьте здоровы!