Налоги и взносы

Актуально на 30 мая 2017

С 1 июля 2021 года применяется новая форма счета-фактуры. Также обязательным становится новый формат счетов-фактур для обмена документами в электронном виде. Как с 1 июля 2021 году выглядит новый бланк счетов-фактур? Коснулись ли изменения корректировочных счетов-фактур? Приведем заполненный образец нового бланка счета-фактуры, который вы сможете скачать.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Пример заполнения

Бланк счета-фактуры должны заполнять все плательщики НДС. На основании документа налог принимается к вычету или возмещается. При использовании УСН оформлять счет-фактуру не нужно.

Документ готовится в двух экземплярах — для каждого из участников сделки, — и заверяется поставщиком. и заполнить его должен продавец, отпустивший товарно-материальные ценности. Использовать можно как бумажный, так и электронный носитель.

Вместо счета-фактуры можно использовать универсальный передаточный документ (УПД). Будьте внимательны: стандарт оформления этого документа тоже изменился в 2021 году. Если вам привычнее работать со счетами-фактурами, можете не менять обычную практику: использование УПД ее не ограничивает и не отменяет.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона. При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к. это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Узнайте также, что изменилось в части счетов-фактур с 19.07.2019.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2021 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Кроме того чиновники периодически разъясняют нюансы заполнения отдельных строк счета-фактуры в своих письмах. Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Как скачать и заполнить бланк счета-фактуры за несколько минут?

Использование сервиса МойСклад позволяет сделать это даже без знания бухгалтерского учета и специальной терминологии. Вы можете за несколько секунд счета-фактуры и за пару минут его заполнить. Каждый этап работы с документом сопровождается соответствующими комментариями и рекомендациями. К бланкам прилагается пояснительная информация.

Это позволяет:

- Экономить до 70% времени, затрачиваемого на оформление;

- Исключить ошибки при заполнении;

- автоматически создавать архив распечатанных документов и вести сквозную нумерацию;

- экспортировать заполненные бланки в Excel и PDF.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Хранение счетов-фактур новые правила с 1 октября 2021 года

- С 1 октября 2021 года с. ф. и корректировочные счет-фактуры необходимо хранить минимум 4 года.

- Складывать в хронологическом порядке по мере того как вы их выставляете, получаете или исправляете.

- Копии счетов-фактур в бумажном виде от посредников должны быть подписаны.

Подведем итоги

Счет-фактура не является свидетельством процесса передачи товарно-материальных ценностей, эту функцию выполняют товарные накладные. Налоговое и бухгалтерское законодательство даже не относят счет фактуру к документам первичного учета. Между тем, она, несомненно, важна для покупателей, как и акт выполненных работ. Именно счет-фактура предоставляет право получить налоговый вычет.

Выдача новых с/ф от 01.10.2017 и их получение подлежат обязательному учету в журнале. Если они фиксируют операции, подлежащие налогообложению, выставленные, полученные счета фактуры учитываются в «книгах покупок и продаж».

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и счета-фактуры, соответствующий ситуации.

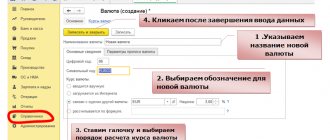

Как настроить отражение идентификатора госконтракта в счетах-фактурах в 1С

Шаг. 1. Чтобы в счетах-фактурах отражался идентификатор государственного контракта надо в разделе Главное – Настройки – Функциональность на закладке Расчеты выставить флажок “Счета-фактуры по государственным заказам” (рис. 1):

Рис. 1

Шаг. 2. Открыть первичный документ “Реализация (акты, накладные)”, выписать счет-фактуру и перейти по ссылке в форму счета-фактуры для указания идентификатора (рис. 2):

Рис. 2

Шаг. 3. Внести необходимую информацию в поле “Идентификатор госконтракта” в счете-фактуре (рис. 3):

Рис. 3

Идентификатор может содержать 20 или 25 знаков в зависимости от типа контракта (рис. 4):

Рис. 4

Контрактам на сумму менее 100 000 руб. идентификатор не присваивается.

ИФНС на своем портале разместила напоминание о том, что идентификатор надо указывать и в авансовом счете-фактуре.

Новая аналитика “Идентификатор госконтракта” теперь позволит фискальным органам получить дополнительный контроль за использованием средств федерального бюджета.

Бланк счета-фактуры с 01.07.2017 г. имеет следующий вид (рис. 5):

Рис. 5

Формуляр УПД, рекомендованный к применению с 01.07.2017 г. (рис. 6):

Рис. 6

Бланк корректировочного счета-фактуры (рис. 7):

Рис. 7

Типы счетов-фактур

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

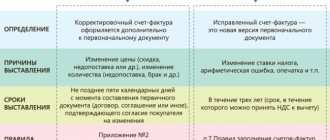

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления. Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты. Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Где найти правила оформления и бесплатно скачать образец заполнения счета-фактуры 2020-2021 годов

Актуальный счет-фактура (образца 2020-2021 годов) требуется всем плательщикам НДС. Возможность скачать счет-фактуру в Excel бесплатно, как мы уже говорили, предоставляют многие тематические сайты, однако выбор отвечающего требованиям законодательства варианта из многочисленных результатов поиска может затянуться. Поэтому мы предлагаем вам более простой вариант — бесплатно скачать бланки счета-фактуры-2017 и счета-фактуры-2018-2021 в Excel на нашем сайте.

Если вы оказываете услуги, проверьте правильно ли вы оформили счет-фактуру с помощью Готового решения от КонсультантПлюс. Если вы налоговый агент — вам в помощь подробный материал КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно, перейдя по ссылкам.

Так, для периода 2017-2021 годов существуют три различных бланка счета-фактуры:

- Счет-фактура, который применяется с 01.10.2017 (актуален и в 2019-2021 годах).

Образец заполнения этого бланка вы можете скачать по ссылке ниже:

- Счет-фактура, который применялся с 01.07.2017 по 30.09.2017. Бланк можно скачать здесь:

- Бланк счета-фактуры, действовавший до 30.06.2017. Увидеть бланк и счета-фактуры 2021 года в этой редакции можно ниже:

ВАЖНО! Счет-фактура не должен содержать ошибок, препятствующих возможности идентификации продавца, покупателя, наименований товаров, а также их стоимости, ставки и суммы НДС (п. 2 ст. 169 НК). Какие ошибки некритичны для вычета, см. здесь.

Проводки при получении аванса у продавца

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Первые две проводки проводятся на день поступления авансовых денег, остальные – на день отгрузочной операции. Такие проводки исключат двойной уплаты добавленного налога с аванса и отгрузки.

Определение понятия

Авансовый счет фактура – это документ, являющийся подтверждением того, что продавцу товаров (либо поставщику услуг) переведена покупателем часть денег в виде предоплаты. Она содержит в себе все основные сведения об участниках сделки, а также финансовую информацию (в частности, переводимую сумму, время, когда была произведена оплата, товар либо услугу, за которые эти средства были переведены).

Кроме этого, такой авансовый счет отражает в себе и налоговую информацию, благодаря чему он служит в том числе и для получения необходимых вычетов (для этого его необходимо подать в налоговую службу в течение отчетного периода).

Итоги

Для составления счета-фактуры необходимо иметь актуальный бланк и владеть актуальной информацией по его заполнению. При оформлении этого документа можно использовать любой формат бланка (Word или Excel). Бесплатно счета-фактуры в Excel можно в интернете, в т. ч. на нашем сайте. Нелишним будет ознакомиться и с образцом заполнения счета-фактуры в 2020-2021 годах — это поможет избежать ошибок и не волноваться за налоговый вычет.

Источники:

- Постановление Правительства РФ от 26.12.2011 N 1137

- Постановление Правительства РФ от 19.08.2017 N 981

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.