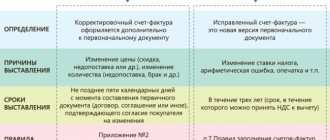

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, усн выставил счет фактуру покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

Счет-фактура при УСН

Все организации и ИП, применяющие «упрощенку» плательщиками НДС не являются, а значит и счет-фактуру им выставлять не нужно. Однако при возникновении некоторых ситуаций такой документ будет нужен.

К ним относят ситуации, когда «упрощенцы» платят НДС: (нажмите для раскрытия)

- Импорт товаров;

- Операции по договору простого товарищества, либо доверительному управлению имущества и концессионному соглашению;

- Когда компания выполняет обязанности налогового агента, например, арендует гос- или муниципальное имущество.

Во всех перечисленных ситуациях организации обязаны выставить счет-фактуру (

Счет-фактура с о

Выставлять счет-фактуру с о компании на УСН не должны. Ставят такую отметку только компании, освобожденные от НДС. Организации, которые считают освобожденными от НДС признаются в соответствии со статьей 145 НК РФ.

Компании, применяющие УСН к таким «освобожденным» плательщикам не относятся, так как они изначально не являются плательщиками этого налога. Соответственно и счет-фактуру «упрощенцу» с пометкой «без НДС» выставлять н нужно.

Некоторые контрагенты все же настаивают на счет-фактуре. Такие компании должны иметь ввиду, что по такому счету-фактуре вычет «входного» НДС они не получат. И для чего они продолжают требовать такие счет-фактуры не понятно.

Выполнять такую просьбу «упрощенцы» не обязаны. Они вправе объяснить своим контрагентам, что для оприходования купленного товара буде достаточно таких документов, как счет на оплату, накладная и акт. А если контрагент продолжает настаивать и убедить его невозможно, то можно выписать требуемый документ. При этом укажите, что покупка без НДС.

Такое оформление счета-фактуры не повлечет за собой обязательств по уплате налога, а также составление и сдачу декларации по НДС, так как налог выделен в счете-фактуре не будет (

Выписка счетов-фактур организациями, применяющими УСН. Налоговые последствия для сторон сделки

Источник: «Налоговый вестник»,

В соответствии с п. п. 2, 3 и 5 ст. 346.11 Налогового кодекса Российской Федерации (НК РФ) организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС, за исключением этого налога, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации. При этом они не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Таким образом, положениями гл. 21 и 26.2 НК РФ организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, не предоставлено право отказываться от непризнания их плательщиками НДС и уплачивать налог в добровольном порядке по просьбе заказчиков. Согласно ст. 168 НК РФ при реализации (передаче) товаров (работ, услуг) лица, не являющиеся плательщиками НДС, не выставляют счета-фактуры покупателям. В соответствии с п. 5 ст. 168 НК РФ при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению НДС (освобождаются от налогообложения), а также при освобождении налогоплательщика согласно ст. 145 НК РФ от исполнения обязанностей плательщика НДС расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на вышеуказанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Иными словами, данные положения НК РФ неприменимы к лицам, перешедшим на упрощенную систему налогообложения. Для них выставление счета-фактуры является нарушением (Письма ФНС России от 08.02.2007 N ММ-6-03/[email protected], Минфина России от 11.02.2004 N 04-03-11/20, УФНС России по г. Москве от 05.03.2007 N 18-11/3/[email protected]). В случае выставления лицами, не являющимися плательщиками НДС, покупателю счета-фактуры с выделением суммы налога указанная в счете-фактуре сумма НДС подлежит уплате в бюджет в соответствии с пп. 1 п. 5 ст. 173 НК РФ. При этом права на вычет сумм НДС, уплаченных поставщикам товаров (работ, услуг), у организации, применяющей упрощенную систему налогообложения, не возникает (Письма Минфина России от 23.03.2007 N 03-07-11/68, УФНС России по г. Москве от 30.11.2006 N 18-11/3/[email protected], от 06.03.2007 N 19-11/[email protected]). При этом читателям журнала следует иметь в виду, что НДС, неправомерно предъявленный такими хозяйствующими субъектами в счете-фактуре покупателям, к вычету у покупателя не принимается (Письма Минфина России от 23.03.2007 N 03-07-11/68, УМНС России по г. Москве от 04.05.2004 N 21-09/34816, УФНС России по г. Москве от 08.07.2005 N 19-11/48885). Если покупатель знал или должен был знать о применении его контрагентом упрощенной системы налогообложения, получение им налоговой выгоды в виде вычета НДС будет признано в данном случае необоснованным (п. 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53). Как правило, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в комплекте документов по сделке представляют контрагенту копию формы N 26.2-2 «Уведомление о возможности применения упрощенной системы налогообложения». Получив этот документ, контрагент не может утверждать, что не знал о налоговой системе, применяемой его партнером, и не вправе настаивать на выставлении им счета-фактуры. Иная ситуация складывается с посредническими сделками, комиссионером (агентом) в которых выступает лицо, применяющее упрощенную систему налогообложения и не уплачивающее НДС, а комитентом (принципалом) является организация (индивидуальный предприниматель), применяющая общий режим налогообложения. Дело в том, что в соответствии с положениями ст. ст. 990 и 1005 Гражданского кодекса Российской Федерации (ГК РФ) в рамках договоров комиссии и агентирования комиссионер или агент обязуется по поручению комитента (принципала) за вознаграждение совершать одну или несколько сделок от своего имени, но за счет комитента (принципала) или от имени и за счет принципала. Как следует из п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914, комиссионеры, осуществляющие продажу товаров от своего имени, должны выставлять счета-фактуры на полную стоимость товаров с выделенной суммой НДС на имя покупателя, а реквизиты этих счетов-фактур передавать комитентам. Эта обязанность распространяется и на названные нами случаи (Письма Минфина России от 22.03.2005 N 03-04-14/03, от 05.05.2005 N 03-04-11/98, УФНС России по г. Москве от 12.10.2006 N 18-12/3/[email protected], от 03.07.2006 N 18-11/3/[email protected]). При этом следует отметить, что вышеизложенный порядок оформления счетов-фактур не приводит к обязанности комиссионера уплачивать в бюджет НДС по товарам, реализуемым комитентом. Согласно п. 1 ст. 991 ГК РФ комитент обязан уплатить комиссионеру вознаграждение, а в случае, если комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере) — также дополнительное вознаграждение в размере и порядке, установленных в договоре комиссии. В аналогичном порядке согласно ст. 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. Поскольку посредник применяет упрощенную систему налогообложения и не является плательщиком НДС, то обязанность выставлять счет-фактуру на сумму своего вознаграждения у него отсутствует.

Нулевой НДС в счете-фактуре

Организации на УСН также не должны в счете-фактуре ставить реальную ставку по НДС, равную 0%. Применять такую ставку могут только компании, являющиеся плательщиками НДС. Кроме того, подтверждаться она должна конкретными документами, которые организации представляют вместе с декларацией по НДС в налоговую инспекцию.

Если бухгалтер решит пойти навстречу покупателю и выписать документ с нулевым НДС, налоговики вправе его начислить, причем не по нулевой ставке, а по ставке 18%. Произойдет это потому, что НДС в счете-фактуре указан, а подтвердить, что ставка в компании нулевая невозможно.

Как правильно оформить?

Счет-фактуру можно выводить через программу 1С, аналоги этой программы, либо заполнить самостоятельно. Программа хороша тем, что многие поля заполняются автоматически, но перепроверка лишней не будет. Счет-фактура по УСН и ОСН заполняется одинаково с разницей указания налоговой ставки.

Можно ли указать нулевой процент?

Проставление нулевой процентной ставки – грубая ошибка. И если она проставлена, то несмотря на форму ведения налогового учета и освобождения от их выплат, придется оплачивать ставку в 18%.

Нулевой вычет подтверждает экспорт товара в другие страны. Организация извещает налоговую инспекцию, предоставив пакет документов по экспорту:

- контракт;

- таможенная декларация;

- транспортные и товарно-сопроводительные документы.

Документация должна соответствовать формам, установленным НК РФ, а также закреплена печатью с таможни. В случае мелкой торговли, с доходом до 3 млн. рублей, при УСН, лучшей и законной налоговой ставкой является “Без НДС”.

Порядок заполнения

Правильное составление и заполнение документа гарантирует качественную работу:

- Заполнение “шапки”:

- 1 – номер документа и датировка выписки. Работая в программе, не приходится его проставлять самостоятельно – система сама его проставит.

- 1а – все изменения, существовавшие в предыдущих формах. Если таковых не было, то – прочерк.

- 2 – подтвержденное название фирмы-Продавца.

- 2а – контакты и местонахождение Продавца.

- 2б – ИНН, код закрепления в налоговом органе Продавца.

- 3 – название грузоотправителя. Если товар отправляет фирма-продавец, то указывается фраза “он же”.

- 4 – название Грузополучателя, все контактные данные, включая почтовый адрес.

- 5 – данные ПКО, включая номер и дату его составления.

- 6 – подтвержденное название фирмы-Покупателя.

- 6а – контакты и местонахождение Покупателя.

- 6б – ИНН, код закрепления в налоговом органе Покупателя.

- 7 – единая валюта для всех товаров и услуг в документе.

- 8 – дескриптор контракта или договора, подтверждающий разрешение на обеспечение других лиц товаром.

- Номенклатурная таблица:

- 1 – номенклатурное название товаров или услуг, которые предоставляет продавец.

- 2 – код ед. измерения товара, регламентированный ОКЕИ.

- 2а – непосредственно единица измерения (шт, кг, м, кв.м и т.д.).

- 3 – количество единиц товаров или услуг, которые предоставляет Продавец Покупателю.

- 4 – стоимость товара/1 ед. изм..

- 5 – калькуляционный итог товара по данной номенклатурной графе.

- 6 – сумма акциза, если такая наличествует. При отсутствии – “без акциза”.

- 7 – налоговая ставка “Без НДС”.

- 8 – сумма налоговой ставки “Без НДС”.

- 9 – калькуляционная цена номенклатурной позиции, с учетом НДС.

- 10 – код страны-производителя по ОКСМ.

- 10а – название страны-производителя.

- 11 – НТД. Заполняется в том случае, если товар подлежал импорту из зарубежных стран.

- После заполнения шаблона счет-фактуры, необходимо его распечатать на листах формата А4, поставить подпись ответственного лица, который его заполнял, проставить печати со стороны Продавца.

- После данной процедуры оба экземпляра направляются Покупателю и после проставления его подписи и печати в соответствующих графах, один экземпляр возвращается к Продавцу.

Оформление документа подтверждено Постановлением правительства РФ №1137.

Если выставить счет-фактуру с НДС

Некоторые организации по собственной инициативе могут выставлять счет-фактуры, выделяя НДС. В этом случае они обязаны оплатить в бюджет налог, а также сдать в ИФНС декларацию по НДС. Сделать это нужно в срок до 25 числа месяца, следующего за кварталом, в котором был выставлен документ. Например, компания на УСН выставила счет-фактуру 10 февраля 2021 года, соответственно, сдать декларацию по НДС она должна до 25 апреля 2021 года.

Важно при том понимать, что выставив счет-фактуру с выделенным НДС не дает упрощенцу право на налоговый вычет по приобретенным товарам. Право на такой вычет имеют только плательщики НДС, а организации на УСН таковыми не являются.

Нужно ли на УСН вести налоговые регистры

Вопрос о составлении книг покупок и продаж при ведении деятельности на УСН всегда носил неоднозначный характер. Ведь книги покупок и продаж являются регистрами по НДС, благодаря которым можно проконтролировать правильность исчисления налога.

О том, есть ли необходимость «упрощенцу» вести книги покупок и продаж, говорится в статье «Книги покупок и продаж при УСН: порядок ведения».

Что касается журналов полученных и выставленных счетов-фактур, необходимость их составления зависит от видов сделки.

О них вы можете узнать из этой рубрики.

Ответы на распространенные вопросы

Вопрос: Компания –упрощенец по просьбе покупателя выставила счет-фактуру, выделив НДС. После этого, по требованиям законодательства оплатила в бюджет этот налог и подала в налоговую декларацию по НДС. При расчете налога УСН, войдет ли НДС в налоговую базу? (нажмите для раскрытия)

Ответ: Налоговая база для упрощенцев это доход, который в первую очередь должен быть экономически выгодным. Уплаченный НДС выгодой для компании не является, а значит и в базу для расчета УСН входить не должен. Соответственно, при расчете налога УСН включать в базу НДС не нужно.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

Ставки НДС:

- 20% – общая ставка с 2021 года;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.