Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета. Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как отразить в учете частичную ликвидацию основных средств.

Как оформить ликвидацию

Основное средство ликвидируется в том случае, если оно больше не пригодно для дальнейшего использования. Обычно это происходит вследствие физического износа объекта.

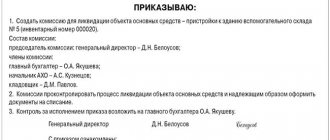

Перед тем, как проводить ликвидацию основного средства необходимо создать комиссию. В ее состав должны входить главный бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора за отдельными видами имущества. Об этом сказано в пункте 77 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия осматривает объект, оценивает с точки зрения пригодности, возможности и эффективности его использования, устанавливает причины списания. А в случае, когда речь идет о непригодности объекта ввиду нанесения ему ущерба выявляет лиц, по вине которых происходит преждевременное выбытие имущества и вносит предложения о привлечении этих лиц к ответственности, установленной законодательством.

Кроме того, комиссия должна определить возможность использования отдельных узлов, деталей, материалов выбывающего объекта и оценить их, исходя из текущей рыночной стоимости. Последующий контроль за изъятием из списываемых в составе объекта цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад также входит в компетенцию комиссии.

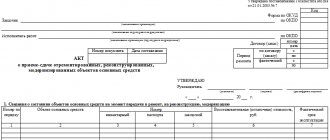

Принятое комиссией решение о списании объекта основных средств оформляется в Акте о списании объекта основных средств по форме № ОС-4 (утв. Постановлением Госкомстата РФ от 21.01.03 № 7). Там приводятся данные, характеризующие объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов).

Акт составляется в двух экземплярах. Они подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств. Акт является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Обращаем внимание, что указанный Акт может быть полностью составлен только после завершения ликвидации объекта основных средств.

Выводы

Со временем любые основные средства требуют ликвидации. Виной тому — потеря прежнего состояния объектов.

Ликвидация проводится в том случае, когда имущество становится непригодным для использования. Оно утрачивает свои экономические свойства.

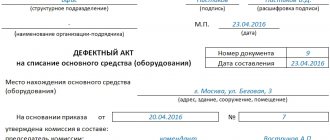

Процедура ликвидации требует документального оформления. Основной бумагой, обязательной к составлению, в данном случае считается акт о ликвидации.

В нем указываются подробные сведения об ОС, а также лицах, несущих ответственность за весь процесс ликвидации.

Бухгалтерский учет

Ликвидируемое имущество подлежит списанию со счетов бухгалтерского учета (п. 29 ПБУ 6/01 «Учет основных средств»). Доходы и расходы от списания отражаются в учете в том отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01). Это означает, что остаточная стоимость ликвидируемого основного средства и иные расходы, связанные с его ликвидацией, отражаются по дебету счета 91, субсчет «Прочие расходы». По кредиту счета 91, субсчет «Прочие доходы» показываются доходы от поступления материалов, полученных в результате ликвидации.

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость ликвидируемого объекта, а в кредит — сумма накопленной амортизации. В бухгалтерских проводках это выглядит следующим образом:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации» – списана первоначальная стоимость объекта, подлежащего ликвидации; Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – списана амортизация, накопленная к моменту ликвидации; Дебет 91 субсчет «Прочие расходы» Кредит 01 субсчет «Выбытие основных средств» – списана остаточная стоимость ликвидируемого объекта; Дебет 10 Кредит 91, субсчет «Прочие доходы» – оприходованы материалы, полученные при ликвидации объекта (по текущей рыночной стоимости).

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

- имущество морально устарело и физически изношено;

- произошли авария, стихийное бедствие или другая чрезвычайная ситуация;

- при хищении или недостаче узлов и агрегатов, без которых использование имущества невозможно, а их замена нецелесообразна;

- выявлена порча имущества;

- объект находится в стадии реконструкции, когда ликвидируют часть объекта.

Это установлено пунктом 29 ПБУ 6/01, пунктом 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и подтверждено письмом Минфина России от 29 января 2014 г. № 07-04-18/01.

Все это зачастую выявляют при очередной или внеплановой инвентаризации.

Налоговый учет

Остаточную стоимость ликвидируемого объекта налоговым законодательством разрешено относить на внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ). Основанием и документальным подтверждением расхода в виде остаточной стоимости ликвидированного основного средства, срок полезного использования которого не истек, будет являться упомянутый выше Акт о списании объекта основных средств (форма № ОС-4). Ведь именно этот документ свидетельствует о проведенной ликвидации объекта. Такую позицию подтверждает и Минфин (письмо от 16.11.10 № 03-03-06/1/726).

Но это касается только того имущества, по которым амортизация начисляется линейным методом. В отношении объектов, амортизируемых нелинейным способом, вывод из эксплуатации осуществляется по правилам, прописанным в пункте 13 статьи 259.2 НК РФ. Согласно правилам остаточная стоимость основного средства не будет уменьшать суммарный баланс амортизационной группы, то есть объект ликвидируется, выводится из состава амортизируемого имущества, а амортизация продолжает начисляться. Минфин в письме от 20.12.10 № 03-03-06/2/217 также разъясняет, что сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы).

Возможна ситуация, когда ликвидация начата (и основное средство выведено из эксплуатации) в одном налоговом периоде, а закончена в другом. Недоамортизированная стоимость в этом случае учитываются в составе внереализационных расходов на дату завершения ликвидации (письмо Минфина от 21.10.08 № 03-03-06/1/592).

Несмотря на то, что в НК РФ содержится норма о возможности отнесения на расходы остаточной стоимости ликвидируемого имущества, налоговики могут усомниться в необходимости проведения ликвидации. Так, по мнению Минфина (письмо от 08.04.05 № 03-03-01-04/2/61), расходы на ликвидацию основных средств, в том числе в виде сумм недоначисленной амортизации, являются обоснованными, если данные основные средства непригодны к дальнейшему использованию, а их восстановление невозможно или неэффективно. Конечно, если речь идет о физическом износе, о поломке в результате аварии, неумеренном использовании и т.п., то проблем возникнуть не должно, ведь имущество пострадало, а значит, непригодно к дальнейшей эксплуатации.

Если же причиной ликвидации основного средства явился, предположим, моральный износ основного средства, то тут могут быть проблемы. Не исключено, что налоговики при проверке потребуют доказательства того, что дальнейшее использование объекта было неэффективно и нецелесообразно, а продажа его на сторону — невозможна.

Со своей стороны отметим, что положения НК РФ не содержат подобных условий, а в иных законодательных актах упоминается о возможности списания объекта вследствие морального износа, правда, для целей бухгалтерского учета (п. 29 ПБУ 6/01). Кроме того, Минфин в письме от 09.07.09 № 03-03-06/1/454 отмечает, что моральный износ может являться причиной ликвидации основного средства.

Что это такое?

Понятие ликвидации ОС представляет собой списание объектов, принадлежащих организации, с ее баланса. Это процесс, избежать которого нельзя.

Он может быть нескольких видов — полным или частичным. Процедура должна проводиться с учетом специальных установленных правил. Особенно важное значение уделяется документальному оформлению процесса.

Ранее, для того чтобы осуществить ликвидацию, необходимо было создать специальную комиссию, члены которой должны были заниматься данным вопросом.

В настоящее время все изменилось.

Согласно информации, изложенной в ФЗ №402, необходимость создания комиссии сейчас носит характер рекомендации.

Следовательно, решение о ее назначении может приниматься руководством предприятия самостоятельно. Отсутствие комиссии не будет являться нарушением.

Несмотря на это многие продолжают создавать комиссии указанного типа. В основном это связано со множеством преимуществ этой методики.

Причины

Для ликвидации ОС должно быть соблюдено обязательное условие — наличие обоснования необходимости проведения данной процедуры.

Другими словами, нужно подтвердить, что имущество компании не приносит выгоды экономического характера, не представляет собой никакой пользы для трудового процесса и не соответствует характеристикам основных средств.

Ликвидация возможна только при наличии весомых причин. Таковыми могут быть следующие обстоятельства:

- износ ОС (может быть моральным и физическим) — порядок списания полностью самортизированных ОС;

- чрезвычайные и аварийные ситуации, стихийные бедствия;

- порча или недостача (выявленные в ходе проведения инвентаризации).

Ликвидация частичного типа может проводиться при реконструкции. Выделяют 2 вида износа — физический и моральный.

В первом случае подразумевается, что произошло ухудшение состояния основного средства, утратили силу его экономические и социальные признаки.

Все эти действия происходят под воздействием рабочего процесса — в результате интенсивности работы, особенной технологии использования и т.д.

Моральный износ имеет второе название — обесценивание. Оно говорит само за себя — основное средство перестает соответствовать необходимым показателем экономичности и требованиям, выдвигаемым по отношению к конкретной продукции.

Нужно ли восстанавливать НДС?

Следующий вопрос, возникающий в ходе проведения ликвидации основного средства, связан с НДС. Как известно, принимая объект к учету, организации принимают к вычету «входной» НДС, учтенный в стоимости объекта. Если к моменту ликвидации срок полезного использования имущества не истек, то есть первоначальная стоимость не перенесена полностью на расходы, то налоговики требуют восстановления НДС с остаточной стоимости объекта. Ссылаются они на то, что ликвидируемый объект перестает участвовать в осуществлении операций, признаваемых объектом налогообложения НДС (а одним из условий для вычета является участие объекта в операциях, облагаемых НДС). Подобные выводы сделали и в Минфине (письма от 08.07.09 № 03-03-06/1/447, от 29.01.09 № 03-07-11/22).

Но мы считаем данную позицию неверной. Статья 170 НК РФ содержит исчерпывающий перечень случаев, по которым соответствующие суммы налога подлежат восстановлению. Ликвидация недоамортизированных основных средств там не указана. Следовательно, восстанавливать НДС не нужно. Именно эта аргументация и позволяет налогоплательщикам выигрывать споры в судах (постановления ФАС Поволжского округа от 27.01.11 по делу № А55-7952/2010, ФАС Северо-Кавказского округа от 03.11.10 по делу № А22-60/10/9-5, ФАС Московского округа от 14.05.09 № КА-А40/3703-09-2).

Итоги

При оприходовании материалов, оставшихся от демонтированного ОС, необходимо действовать в строгом соответствии с законом. А именно: создать комиссию для ликвидации объекта ОС, поступивший от ликвидации материал оприходовать и включить в доходы, в дальнейшем учитывать в зависимости от конечного использования.

Также рекомендуем нашу статью «Как оприходовать металлолом от списания основных средств?».

Источники:

- Налоговый кодекс РФ

- приказом Минфина от 13.10.2003 № 91н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерские проводки при ликвидации

Для ликвидирования средств в бухгалтерии правильно, необходимо правильно оформить все проводки, указав точные суммы и выяснив точные размер налога. В качестве примера возьмем фирму, которая работает на общей системе налогообложения, и имеет на балансе станок с полностью начисленной на него амортизацией.

Руководство принимает решение ликвидировать станок, который изначально стоил 120 000 рублей, а с подрядчиками заключили договор на демонтажные работы суммой 11 800 рублей, в числе которой и НДС размером 1800 рублей. К тому же, после разборки устройства, были найдены исправные детали, которые можно использовать далее, на сумму 36 000 рублей.

| Дебет | Кредит | Итог | Нюансы проводки |

| 01 с/ч “Убытие основных средств” | 01 с/ч “Поставленные на учет основные средства” | 120 000 рублей | Проведение списания стартовой стоимости техники |

| 02 | 01 с/ч “Убытие основных средств” | 120 000 рублей | Проведения списания начисленной амортизации |

| 19 | 76 | 1800 рублей | Сумма НДС, начисленная на услуги подрядчика |

| 68 | 19 | 1800 рублей | Сумма НДС, которая была принята к вычету |

| 91 с/ч “Другие расходы” | 76 | 10 000 рублей | Расходы на демонтаж |

| 76 | 51 | 11 800 рублей | Перевод средств за демонтаж на счет подрядчика |

| 10 | 91 | 36 000 рублей | Постановка в приход материалов, которые остались после демонтажа устройства |

Об учете стоимости МПЗ, полученных при демонтаже(разборке) выводимых из эксплуатации ОС

Исходя из п. 13 ст. 250 НК РФ в целях налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств.

Минфин России считает, что в составе внереализационных доходов учитывается стоимость полученных МПЗ независимо от их использования или неиспользования в производстве (реализации или для управления организацией) (Письмо от 19.05.2008 N 03-03-06/2/58).

В силу п. 1 ст. 274 НК РФ налоговой базой для целей гл. 25 НК РФ признается денежное выражение прибыли, определяемой согласно ст. 247 НК РФ, подлежащей налогообложению. При этом для целей определения налоговой базы в соответствии со ст. 274 НК РФ рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному ст. 105.3 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза) (Письмо Минфина России от 30.07.2012 N 03-01-18/5-101).

Примечание

. По доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества датой получения внереализационного дохода будет являться дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету (пп. 8 п. 4 ст. 271 НК РФ).

Стоимость материалов, полученных при демонтаже ликвидируемого ОС, учтенную в составе внереализационных доходов, можно будет учесть в расходах при отпуске материалов в производство или последующей реализации.

Так, при отпуске материалов в производство стоимость МПЗ, прочего имущества в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, в соответствии с абз. 2 п. 2 ст. 254 НК РФ, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 ст. 250 НК РФ.

Как следует из положений пп. 2 п. 1 ст. 268 НК РФ, при реализации прочего имущества налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абз. 2 п. 2 ст. 254 НК РФ (см. Письмо Минфина России от 20.06.2018 N 03-03-06/1/42057).

О ликвидации ОС, находящегося на консервации

Согласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях гл. 25 НК РФ.

Предположим, организация ликвидирует основное средство, находящееся на консервации. Вправе ли она учесть в составе внереализационных расходов затраты на ликвидацию такого ОС (при условии, что до перевода на консервацию амортизация по нему начислялась линейным методом)?

Положительный ответ на этот вопрос был дан в Постановлении ФАС ЗСО от 29.07.2013 по делу N А67-6366/2012.

Было отмечено, что в соответствии с положениями пп. 8 п. 1 ст. 265 НК РФ критерием для учета затрат в составе внереализационных расходов является наличие у ликвидируемого объекта статуса основного средства и нахождение тех или иных объектов на консервации не лишает их данного статуса.

Анализ указанной нормы показывает, что учет расходов в виде недоначисленной амортизации связан с ликвидацией ОС вне зависимости от того, используется оно или находится на консервации (не начисляется амортизация).

Абзац 2 пп. 8 п. 1 ст. 265 НК РФ конкретизирует способ учета недоначисленной амортизации в составе расходов применительно к методам начисления амортизации и не устанавливает запрета на учет суммы недоначисленной амортизации в отношении ОС, находящегося на консервации.

Отрицание инспекцией возможности учесть в составе внереализационных расходов спорной суммы фактически означает невозможность налогоплательщика учитывать при исчислении налога на прибыль расходы, понесенные при создании ОС, что недопустимо.