Дебиторская задолженность классифицируется:

- по срокам погашения (краткосрочная — платежи ожидаются в течение 12 месяцев после отчетной даты; долгосрочная — платежи ожидаются более чем через 12 месяцев после отчетной даты);

- по степени возможности взыскания (текущая — задолженность в пределах тех сроков оплаты, которые установлены договором; сомнительная — срок погашения уже нарушен, но предприятие уверено, что средства будут получены; безнадежная — долги нереальные для взыскания).

В зависимости от масштабов деятельности компании могут устанавливать свои собственные классификации дебиторской задолженности.

Чем дебиторская задолженность отличается от кредиторской?

Если первую мы обозначили словами «вам должны», то кредиторскую задолженность можно обозначить как «вы должны». Ко второму случаю можно отнести кредиты банкам, долги за полученный товар от партнеров, штрафы или пени.

Ни одно, ни другое понятие не является абсолютно плохим или хорошим. Например, отсутствие дебиторской задолженности говорит о том, что компания тщательно отбирает партнеров и не совершает рискованных сделок. Но ДЗ может привести дополнительный доход, пусть и с дополнительными рисками. Все зависит от руководства компании – важно выбрать стратегию.

То же самое и с кредиторской задолженностью. Если она есть, то есть возможность невыплаты и банкротства. Но дополнительное инвестирование способно значительно повысить производительность и эффективность компании.

Наличие и движение дебиторской задолженности

| Наименование показателя | Период | На начало года | Изменения за период | На конец периода | |||||||

| учтенная по условиям договора | величина резерва по сомни-тельным долгам | поступление | выбыло | перевод из долго- в кратко-срочную задолжен-ность | учтенная по условиям договора | величина резерва по сомни-тельным долгам | |||||

| в результате хозяйственных операций (сумма долга по сделке операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восста-новление резерва | |||||||

| Долгосрочная дебиторская задолженность — всего | 2011 год | — | ( — ) | — | — | ( — ) | ( — ) | — | ( — ) | — | ( — ) |

| 2010 год | — | ( — ) | — | — | ( — ) | ( — ) | — | ( — ) | — | ( — ) | |

| Краткосрочная дебиторская задолженность — всего | 2011 год | 558 676 | ( — ) | 491 504 | — | ( 547 347 ) | ( 685 ) | — | — | 502 148 | ( — ) |

| 2010 год | 321 756 | ( — ) | 583 358 | — | ( 345 885 ) | ( 553 ) | — | — | 558 676 | ( — ) | |

| в том числе: покупатели и заказчики | 2011 год | 451 749 | ( — ) | 326 966 | — | ( 435 059 ) | ( 199 ) | — | — | 343 457 | ( — ) |

| 2010 год | 210 623 | ( — ) | 449 913 | — | ( 208 410 ) | ( 377 ) | — | — | 451 749 | ( — ) | |

| поставщики и подрядчики | 2011 год | 74 413 | ( — ) | 137 699 | — | ( 88 887 ) | ( 268 ) | — | — | 122 957 | ( — ) |

| 2010 год | 86 439 | ( — ) | 101 418 | — | ( 113 323 ) | ( 121 ) | — | — | 74 413 | ( — ) | |

| налоги и сборы | 2011 год | ( — ) | — | ( 562 ) | ( — ) | — | — | ( — ) | |||

| 2010 год | ( — ) | — | ( 368 ) | ( — ) | — | — | ( — ) | ||||

| прочие | 2011 год | 31 952 | ( — ) | 26 313 | — | ( 22 839 ) | ( 685 ) | — | — | ( — ) | |

| 2010 год | 24 326 | ( — ) | 31 465 | — | ( 23 784 ) | ( 553 ) | — | — | ( — ) |

Наличие и движение кредиторской задолженности

| Наименование показателя | Период | Остаток на начало года | Изменения за период | Остаток на конец периода | ||||

| поступление | выбыло | перевод из долго в краткосрочную задолженность | ||||||

| поступление | в результате хозяйственных операций (сумма долга по сделке, операции) | погашение | списание на финансовый результат | |||||

| Долгосрочная кредиторская задолженность — всего | 2011 год | — | — | — | ( — ) | ( — ) | ( — ) | — |

| 2010 год | — | — | — | ( — ) | ( — ) | ( — ) | — | |

| Краткосрочная дебиторская задолженность — всего | 2011 год | 451 089 | 284 588 | — | ( 457 522 ) | ( 71 ) | — | 278 084 |

| 2010 год | 284 972 | 457 375 | — | ( 290 921 ) | ( 337 ) | — | 451 089 | |

| в том числе: авансы полученные | 2011 год | 130 561 | 138 300 | — | ( 129 126 ) | ( 55 ) | — | 139 680 |

| 2010 год | 70 256 | 129 256 | — | ( 68 614 ) | ( 337 ) | — | 130 561 | |

| задолженность перед персоналом | 2011 год | 23 225 | 28 031 | — | ( 23 225 ) | ( — ) | — | 28 031 |

| 2010 год | 26 072 | 23 225 | — | ( 26 072 ) | ( — ) | — | 23 225 | |

| задолженность перед бюджетом и внебюджетными фондами | 2011 год | 124 471 | 68 962 | — | ( 124 471 ) | ( — ) | — | 38 962 |

| 2010 год | 81 712 | 124 471 | — | ( 81 712 ) | ( — ) | — | 124 471 | |

| задолженность перед поставщиками и прочими кредиторами | 2011 год | 172 832 | 49 295 | — | ( 180 700 ) | ( 16 ) | — | 41 411 |

| 2010 год | 106 932 | 180 423 | — | ( 114 523 ) | ( — ) | — | 172 832 |

Затраты на производство

| Наименование показателя | За 20 11 г | За 2010 г |

| Материальные затраты | 1 074 512 | 1 174 533 |

| Расходы на оплату труда | 553 359 | 426 588 |

| Отчисления на социальные нужды | 172 287 | 105 858 |

| Амортизация | 47 946 | |

| Прочие затраты | 297 005 | 58 134 |

| Итого по элементам | 2 149 892 | 1 813 059 |

| Изменение остатков (прирост [-], уменьшение [+]): | — 98 119 | -21 078 |

| незавершенного производства, готовой продукции и др. | -10 674 | |

| Итого расходы по обычным видам деятельности | 2 052 411 | 1 781 307 |

ПРИЛОЖЕНИЕ Б

План технико-экономических показателей цеха

1. Основные технико-экономические показатели цеха

| № п.п. | Наименование показателей | Ед. изм. | План на квартал | В т.ч. по месяцам | |

| июль | август | сентябрь | |||

| 1.1. Утверждаемые показатели | |||||

| Объем товарной продукции | Тыс. руб. | 10406.09 | 3185,17 | 4052,17 | 3168,75 |

| Объем товарной продукции (стабильная трудоемкость отдела) | Тыс. н/ч | 40,04 | 12,23 | 15,56 | 12,25 |

| Объем товарной продукции (действующая трудоемкость отдела) | Тыс.н/ч сдельн. поврем. | 35,68 | 10,93 8,46 2,47 | 13,80 10,22 3,58 | 10,95 7,89 3,06 |

| 1.2. Расчетные показатели | |||||

| Объем товарной продукции | тыс. н/ч | 40,04 | 12,23 | 15,56 | 12,25 |

| Темп роста объема | % | ||||

| Выработка на 1-го работающего | руб. | ||||

| Выработка на 1-го работающего | н/ч | ||||

| Выработка на 1-го производственного рабочего | руб. | ||||

| Выработка на 1-го производственного рабочего | н/ч | ||||

| Численность производственных рабочих | чел. | ||||

| Фонд оплаты труда | тыс. руб. | 6049,05 | 1967,01 | 2123,00 | 1959,04 |

| Средняя заработная плата 1-го работающего | руб. | ||||

| Себестоимость товарной продукции | тыс. руб. |

2 ТРУД И ЗАРПЛАТА 2.1 Использование времени производственных рабочих

| № п.п. | Наименование показателей | Ед. изм. | План на квартал | В т.ч. по месяцам |

| июль | август | сентябрь | ||

| Количество человеко-дней | дн. | |||

| Всего неявок (17 %) | >> | |||

| в т.ч.: по болезни (4,4 %) | >> | |||

| очередной отпуск (10,6 %) | >> | |||

| ученический отпуск (0 %) | >> | |||

| прочие (2 %) | >> | |||

| Количество ч/часов всего (стр 1 *0,83) | час. |

2.2 Бюджет рабочего времени на одного рабочего

| № п.п. | Наименование показателей | Ед. изм. | План на квартал | В т.ч. по месяцам |

| июль | август | сентябрь | ||

| Использование рабочего дня | час. | |||

| Число рабочих дней | дн. | |||

| Число рабочих часов (стр 2*8ч) | час. | |||

| Потери рабочего времени | % | |||

| Отдача 1-го рабочего 115% (стр.3*0,83*1,15) | час. | |||

| % перераб. 130 сделка | час. | |||

| 100 поврем. | час. |

2.3 Численность персонала

| Наименование показателей | План на квартал | В т.ч. по месяцам |

| июль | август | сентябрь |

| Всего персонала | ||

| в т.ч.: производственных рабочих | ||

| сдельщиков (ТПдт/ Отдача 1-го рабочего) | ||

| повременщиков | ||

| вспомогательных рабочих | ||

| Итого рабочих | ||

| РСС | ||

| из них: руководителей | ||

| специалистов | ||

| служащих |

2.4 Структура фонда заработной платы цеха на __ квартал (в тыс. руб.)

| Наименование показателей | Производственных рабочих | Вспомогательных рабочих | ||||||

| План на квартал | В т.ч. по месяцам | План на квартал | В т.ч. по месяцам | |||||

| июль | август | сентябрь | июль | август | сентябрь | |||

| Общая сумма фонда | 3646,48 | 1166,16 | 1322,14 | 1158,18 | 767,91 | 255,96 | 255,96 | 255,98 |

| Сдельная оплата по тарифу | 1213,98 | 383,65 | 467,37 | 362,96 | 211,35 | 70,45 | 70,45 | 70,45 |

| Вредность | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Повременная оплата по тарифу | 732,70 | 233,84 | 249,43 | 249,43 | 252,94 | 84,31 | 84,31 | 84,32 |

| Личное клеймо | 10,50 | 3,50 | 3,50 | 3,50 | ||||

| Профмастерство | 165,50 | 55,16 | 55,17 | 55,17 | 22,98 | 7,66 | 7,66 | 7,66 |

| Контракт (персональные надбавки) | ||||||||

| Прочие выплаты 0,1% | 1,95 | 0,62 | 0,72 | 0,61 | 2,32 | 0,77 | 0,77 | 0,77 |

| Премия (41,84%) | 884,53 | 281,7 | 323,3 | 279,6 | 146,52 | 48,84 | 48,84 | 48,84 |

| Непроизводственные выплаты | 148,50 | 49,5 | 49,5 | 49,5 | 15,00 | 5,00 | 5,00 | 5,00 |

| Выслуга | 139,34 | 46,45 | 46,45 | 46,44 | 46,335 | 15,45 | 15,45 | 15,45 |

| Оплата очередных отпусков | 349,48 | 111,77 | 126,72 | 111,00 | 70,44 | 23,48 | 23,48 | 23,48 |

Таблица

2.5 Структура фонда заработной платы руководителей и специалистов

| Наименование показателей | Руководителей | Специалистов | ||||||

| План на квартал | В т.ч. по месяцам | План на квартал | В т.ч. по месяцам | |||||

| июль | август | сентябрь | июль | август | сентябрь | |||

| Общая сумма фонда | 946,20 | 315,4 | 315,4 | 315,40 | 661,62 | 220,54 | 220,54 | 220,54 |

| Оклады | 563,19 | 187,73 | 187,73 | 187,73 | 403,50 | 134,5 | 134,5 | 134,5 |

| Контракт | ||||||||

| Персональные надбавки | 27,06 | 9,02 | 9,02 | 9,02 | 27,24 | 9,08 | 9,08 | 9,08 |

| Премия | 286,26 | 95,42 | 95,42 | 95,42 | 172,32 | 57,44 | 57,44 | 57,44 |

| Выслуга | 66,69 | 22,23 | 22,23 | 22,23 | 54,06 | 18,02 | 18,02 | 18,02 |

| Непроизводственные выплаты | 3,00 | 4,50 | 1,5 | 1,5 | 1,5 |

3. Себестоимость

3.1 Смета затрат на производство цеха

| Наименование показателя | План, тыс. р. |

| Основные материалы | 1152,93 |

| Заработная плата основных производственных рабочих | 1629,5 |

| Заработная плата прочих категорий | 1022,69 |

| Амортизация | 483,76 |

| Электроэнергия | 88,66 |

| Вода, тепло, воздух | 225,77 |

| Вспомогательные материалы | 94,18 |

| Услуги, в том числе | 615,49 |

| инструментального производства | 386,72 |

| ремонт службы механика | 87,87 |

| услуги службы энергетика | 106,43 |

| услуги типографии | 8,69 |

| прочие услуги | 0,87 |

| цех 24 | 24,91 |

| Услуги службы строителя | 2,37 |

| Брак | |

| Прочие | |

| Всего затрат | 5315,35 |

3.2 Товарная продукция по статьям калькуляции

| Наименование статьи | Сентябрь, тыс. р. |

| Материалы | 1172,51 |

| Заработная плата | 488,37 |

| Премия (49 %) | 239,3 |

| Дополнительная заработная плата (25 %) | 181,92 |

| Начисления с/с (27,7 %) | 251,96 |

| Общепроизводственные расходы (411%) | 2007,2 |

| Итого себестоимость | 3168,75 |

3.3 Общепроизводственные расходы

| Наименование статьи общепроизводственных расходов | План, тыс. р. |

| Амортизация оборудования, транспортных средств и ценного инструмента | 474,18 |

| Эксплуатация оборудования | 152,48 |

| Ремонт оборудования | 422,04 |

| Внутризаводское перемещение грузов | 36,04 |

| Прочие расходы | 208,14 |

| Содержание работников аппарата управления | 402,76 |

| Содержание прочего цехового персонала | 398,27 |

| Амортизация зданий | 3,53 |

| Содержание зданий, сооружений и инвентаря | 268,9 |

| Ремонт зданий, сооружений и инвентаря | 16,08 |

| Испытания, опыты и исследования | |

| Охрана труда | 9,96 |

| Износ МБП | 4,34 |

| Прочие | |

| Всего | 2396,72 |

Приложение В

Отчет о выполнении плана по цеху заготовительного производства

Основные технико-экономические показатели цеха

| NN п/п | Наименование показателей | ед. измер. | 1 квартал 2012 года | ||

| план | факт | % | |||

| 1. | Валовая продукция | н/час. | 162 487 | 176 911 | 8,9 |

| 2. | Выработка на 1-го работающего (н/час / среднесписочная численность) | н/час. | 254,7 | 282,2 | 10,8 |

| 3. | Фонд зарплаты, всего | тыс. руб. | 50 631 | 50 306 | -0,6 |

| в т.ч. | производственные рабочие- сдельщики | тыс. руб. | 30 160 | 30 532 | 1,2 |

| производственные рабочие- повременщики | тыс. руб. | 3 737 | 3 399 | -9,0 | |

| вспомогательные рабочие- повременщики | тыс. руб. | 4 417 | 4 248 | -3,8 | |

| вспомогательные рабочие-сдельщики | тыс. руб. | 2 880 | 2 846 | -1,2 | |

| служащие | тыс. руб. | 9 436 | 9 280 | -1,7 | |

| 4. | Средняя заработная плата | тыс. руб. | 26,41 | 26,74 | 1,3 |

| в т.ч. | производственные рабочие- сдельщики | тыс. руб. | 32,96 | 33,37 | 1,2 |

| производственные рабочие- повременщики | тыс. руб. | 20,76 | 19,88 | -4,3 | |

| вспомогательные рабочие- повременщики | тыс. руб. | 13,63 | 13,75 | 0,9 | |

| вспомогательные рабочие-сдельщики | тыс. руб. | 22,86 | 22,59 | -1,2 | |

| служащие | тыс. руб. | 25,37 | 25,78 | 1,6 | |

| 5. | Размер премии | % | 73,7 | -1,7 | |

| в т.ч. | производственные рабочие- сдельщики | % | 82,9 | -7,9 | |

| производственные рабочие- повременщики | % | -4,3 | |||

| Продолжение таблицы | |||||

| вспомогательные рабочие- повременщики | % | 52,4 | -4,7 | ||

| вспомогательные рабочие-сдельщики | % | 58,8 | -2,0 | ||

| служащие | % | 67,2 | 3,4 | ||

| 6. | Численность | чел. | -1,9 | ||

| в т.ч. | производственные рабочие- сдельщики (средне/списочная) | чел. | 0,0 | ||

| производственные рабочие- сдельщики (списочная) | чел. | 0,0 | |||

| производственные рабочие- повременщики(средне/списочная) | чел. | 0,0 | |||

| производственные рабочие- повременщики (штатная) | чел. | 0,0 | |||

| вспомогательные рабочие- повременщики (средне/списочная) | чел. | — | 0,0 | ||

| вспомогательные рабочие- повременщики (штатная) | чел. | — | 0,0 | ||

| вспомогательные рабочие-сдельщики | чел. | 0,0 | |||

| служащие (средне/списочная) | чел. | 0,0 | |||

| служащие (штатная) | чел. | 0,0 | |||

| 7. | Коэффициент выполнения норм (н/час / табель. отработка основных сдельщиков) | 1,37 | 1,357 | -0,9 | |

| Коэффициент выполнения норм (н/час / табель. отработка вспомогательных сдельщиков) | 1,25 | 1,326 | 6,1 | ||

| 8. | Отработка на 1 работника (часы по табелю / на среднесписочная численность) | час. | 409,0 | 0,0 | |

| в т.ч. | производственные рабочие- сдельщики | час. | 13,2 | ||

| производственные рабочие- повременщики | час. | -2,7 | |||

| Продолжение таблицы | |||||

| вспомогательные рабочие- повременщики | час. | -3,7 | |||

| вспомогатель. рабочие-сдельщики | час. | -6,0 | |||

| служащие | час. | -0,7 | |||

| 9. | Потери рабочего времени, всего | % | 11,1 | 14,2 | 0,0 |

| в т.ч. | производственные рабочие- сдельщики | % | 15,3 | 13,8 | -9,8 |

| производственные рабочие- повременщики | % | 10,2 | 17,5 | 71,6 | |

| вспомогательные рабочие- повременщики | % | 9,0 | 15,2 | 68,9 | |

| вспомогательные рабочие-сдельщики | % | 11,3 | 4,6 | ||

| служащие | % | 9,9 | 34,3 | ||

| в т.ч. | прогулы | день | — | 0,0 | |

| 10. | Движение кадров, принято всего | чел. | — | 0,0 | |

| в т.ч. | производственные рабочие- сдельщики | чел. | 0,0 | ||

| производственные рабочие- повременщики | чел. | 0,0 | |||

| вспомогательные рабочие- повременщики | чел. | 0,0 | |||

| вспомогательные рабочие-сдельщики | чел. | — | 0,0 | ||

| служащие | чел. | 0,0 | |||

| 11. | Выбытие кадров, всего | чел. | — | 0,0 | |

| в т.ч. | производственные рабочие- сдельщики | чел. | 0,0 | ||

| производственные рабочие- повременщики | чел. | 0,0 | |||

| вспомогательные рабочие- повременщики | чел. | 0,0 | |||

| вспомогательные рабочие-сдельщики | чел. | 0,0 | |||

| служащие | чел. | 0,0 |

Общепроизводственные расходы цеха

(в тыс. руб.)

| NN | Наименование | 1 квартал 2012 года | ||

| статей | статей | план | факт | % |

| 2501-2502 | Содержание аппарата управления, цеха прочего цехового персонала | 12345,35 | 12144,30 | -1,6 |

| Заработная плата вспомогательного цехового персонала | 2591,23 | 2429,02 | -6,3 | |

| Амортизация зданий, сооружений, инвентаря | 265,49 | 265,49 | 0,0 | |

| Содержание зданий, сооружений и инвентаря | 4578,26 | 4173,08 | -8,9 | |

| Ремонт оснастки | 6428,80 | 4358,72 | -32,2 | |

| Исследования цех. назначения | — | — | 0,0 | |

| Охрана труда | 444,37 | 208,38 | -53,1 | |

| Амортизация оснастки | 5693,73 | 3425,98 | -39,8 | |

| Прочие общецеховые расходы | 186,17 | 183,05 | -1,7 | |

| Ремонт зданий, сооружений и инвентаря | 1902,11 | 159,33 | -91,6 | |

| Амортизация лицензий и программного обеспечения | 238,57 | 177,18 | -25,7 | |

| Амортизация производственного оборудования | 1671,22 | 1921,15 | 15,0 | |

| Эксплуатация оборудования | 8981,34 | 7259,08 | -19,2 | |

| Внутризаводское перемещение грузов | 1672,31 | 1765,05 | 5,5 | |

| Списание инструментов, приспособлений и оснастки со сроком полезного использования до 1 года, а также ремонт и заточка инструмента | 27514,9 | 26026,66 | -5,4 | |

| Прочие расходы по содержанию и эксплуатации оборудования | 99,90 | 81,05 | -18,9 | |

| Ремонт производственного оборудования | 2004,36 | 1116,80 | -44,3 | |

| Оплата двух дней больничного листа оплачиваемых за счет средств предприятия | — | 115,83 | 0,0 | |

| Капитальный ремонт основных средств | 992,53 | 1 093,87 | 10,2 | |

| ВСЕГО | Общепроизводственные расходы | 77610,63 | 66904,00 | -13,8 |

Фонд оплаты труда цеха

(в тыс. руб.)

| NN статей | Наименование статей | 1 квартал 2012 года | ||

| план | факт | % | ||

| 1. | Производств. рабочие- сдельщики, всего | 30160,26 | 30532,42 | 1,2 |

| в т.ч. | основная заработная плата | 17427,97 | 17742,77 | 1,8 |

| дополнительная зарплата | 10049,01 | 10040,94 | -0,1 | |

| отпускные | 2683,28 | 2730,62 | 1,8 | |

| в т.ч. | дополнительные расходы на персонал, всего | — | 18,09 | 0,0 |

| расходы социального характера (ссуды в/служащим, пособие на похороны, | — | 0,0 | ||

| выплаты сверх трудовых договоров | — | 18,09 | 0,0 | |

| производственные рабочие- повременщики | 3737,44 | 3399,42 | -9,0 | |

| в т.ч. | основная заработная плата | 2267,03 | 2067,15 | -8,8 |

| дополнительная зарплата | 1133,51 | 1037,52 | -8,5 | |

| отпускные | 336,90 | 289,56 | -14,1 | |

| в т.ч. | дополнительные расходы на персонал, всего | — | 5,19 | 0,0 |

| расходы социального характера | — | 0,0 | ||

| выплаты сверх трудовых договоров | — | 5,19 | 0,0 | |

| 3. | вспомогательные рабочие- повременщики | 4416,51 | 4248,01 | -3,8 |

| в т.ч. | основная заработная плата | 2869,99 | 2669,98 | -7,0 |

| дополнительная зарплата | 1192,50 | 1231,18 | 3,2 | |

| отпускные | 354,02 | 337,35 | -4,7 | |

| в т.ч. | дополнительные расходы на персонал, всего | — | 9,49 | 0,0 |

| расходы социального характера | — | 0,0 | ||

| выплаты сверх трудовых договоров | — | 9,49 | 0,0 | |

| служащие | 9436,17 | 9280,04 | -1,7 | |

| в т.ч. | основная заработная плата | 6298,60 | 5771,71 | -8,4 |

| дополнительная зарплата | 2519,44 | 2974,05 | 18,0 | |

| отпускные | 618,13 | 514,20 | -16,8 | |

| Продолжение таблицы | ||||

| в т.ч. | дополнительные расходы на персонал, всего | — | 20,07 | 0,0 |

| расходы социального характера | — | 0,0 | ||

| выплаты сверх трудовых договоров | — | 20,07 | 0,0 | |

| вспомогательные рабочие-сдельщики | 2880,20 | 2846,05 | -1,2 | |

| в т.ч. | основная заработная плата | 1788,99 | 1792,02 | 0,2 |

| дополнительная зарплата | 769,27 | 769,98 | 0,1 | |

| отпускные | 321,95 | 282,96 | -12,1 | |

| в т.ч. | дополнительные расходы на персонал, всего | — | 1,10 | 0,0 |

| расходы социального характера | — | 0,0 | ||

| выплаты сверх трудовых договоров | 1,10 | 0,0 | ||

| 6. | ЕСН | 15 877,75 | 15774,44 | -0,7 |

Смета затрат на производство

| п/п | Наименование затрат | 1 квартал 2012 года | |

| план | факт | ||

| 1. | Сырье и материалы | 31022,64 | 31022,64 |

| 2. | Заработная плата | 33897,70 | 33931,85 |

| 3. | ЕСН | 15774,44 | 15774,44 |

| 4. | Общепроизводственные расходы | 77610,63 | 66904,00 |

| ИТОГО ЗАТРАТ | 153276,54 | 142614,88 |

ПРИЛОЖЕНИЕ Г

Статистические данные о затратах, показателях рентабельности и факторах, ограничивающих деловую активность организаций

Структура затрат на производство и продажу продукции (товаров, работ, услуг) по видам экономической деятельности1)(в процентах к итогу)

| Все затраты | в том числе | |||||||

| материальные затраты | из них | затраты на оплату труда | единый социальный налог2) | амортизация основных средств | прочие затраты | |||

| сырье и материалы | топливо | энергия | ||||||

| Сельское хозяйство, охота и лесное хозяйство | ||||||||

| 62,3 | 40,2 | 12,6 | 3,7 | 19,7 | 3,0 | 5,5 | 9,5 | |

| 63,0 | 42,0 | 12,2 | 3,4 | 19,3 | 3,0 | 5,3 | 9,4 | |

| 2007 | 61,3 | 43,7 | 10,1 | 3,1 | 18,7 | 3,0 | 5,6 | 11,4 |

| 61,7 | 46,2 | 9,4 | 2,7 | 18,3 | 3,0 | 6,0 | 11,0 | |

| 60,3 | 44,2 | 7,2 | 3,2 | 18,6 | 3,0 | 7,4 | 10,7 | |

| 60,8 | 45,7 | 6,7 | 3,3 | 17,8 | 2,9 | 7,9 | 10,6 | |

| 62,4 | 47,7 | 7,3 | 3,1 | 16,9 | 3,6 | 8,1 | 9,0 | |

| Рыболовство, рыбоводство | ||||||||

| 53,4 | 23,5 | 24,3 | 1,0 | 19,2 | 3,6 | 3,8 | 20,0 | |

| 52,4 | 21,1 | 23,9 | 1,0 | 18,3 | 3,4 | 4,5 | 21,4 | |

| 50,9 | 21,5 | 22,7 | 0,9 | 18,6 | 3,4 | 4,2 | 22,9 | |

| 54,3 | 20,8 | 28,2 | 0,8 | 19,4 | 3,4 | 4,2 | 18,7 | |

| 50,7 | 21,0 | 22,5 | 0,8 | 21,1 | 3,2 | 3,9 | 21,1 | |

| 47,8 | 18,9 | 22,3 | 0,8 | 22,5 | 3,5 | 3,7 | 22,5 | |

| 51,1 | 18,4 | 23,8 | 0,8 | 21,1 | 4,3 | 4,0 | 19,5 | |

| Продолжение таблицы | ||||||||

| Добыча полезных ископаемых | ||||||||

| 27,6 | 9,9 | 2,3 | 3,8 | 10,2 | 2,0 | 7,2 | 53,0 | |

| 29,6 | 9,9 | 2,3 | 3,6 | 9,9 | 2,0 | 7,2 | 51,3 | |

| 34,3 | 12,1 | 2,4 | 3,9 | 10,8 | 2,1 | 7,8 | 45,0 | |

| 32,0 | 10,7 | 2,6 | 3,8 | 10,3 | 1,8 | 7,8 | 48,1 | |

| 37,1 | 10,9 | 2,1 | 4,7 | 10,8 | 1,9 | 11,1 | 39,1 | |

| 37,9 | 12,7 | 2,2 | 4,6 | 9,7 | 1,7 | 10,8 | 39,9 | |

| 36,1 | 12,6 | 2,5 | 4,0 | 8,8 | 2,0 | 10,1 | 43,0 | |

| Обрабатывающие производства | ||||||||

| 68,8 | 55,9 | 2,8 | 3,6 | 11,3 | 2,7 | 2,4 | 14,8 | |

| 74,0 | 61,8 | 2,8 | 3,7 | 11,8 | 2,8 | 2,5 | 8,9 | |

| 2007 | 72,1 | 60,7 | 2,4 | 3,2 | 11,4 | 2,6 | 2,6 | 11,3 |

| 72,0 | 59,0 | 2,4 | 3,1 | 11,3 | 2,5 | 2,8 | 11,4 | |

| 70,4 | 53,5 | 2,3 | 3,6 | 11,6 | 2,5 | 3,5 | 12,0 | |

| 72,5 | 58,3 | 2,6 | 3,6 | 10,3 | 2,3 | 3,2 | 11,7 | |

| 73,7 | 59,4 | 2,3 | 3,3 | 9,7 | 2,7 | 3,0 | 10,9 | |

| Производство и распределение электроэнергии, газа и воды | ||||||||

| 59,9 | 11,5 | 22,0 | 14,2 | 14,3 | 3,3 | 6,3 | 16,2 | |

| 61,0 | 12,9 | 20,8 | 11,3 | 13,9 | 3,2 | 5,7 | 16,2 | |

| 61,0 | 9,5 | 20,3 | 10,4 | 14,3 | 3,1 | 5,9 | 15,7 | |

| 62,7 | 10,1 | 22,0 | 9,3 | 14,7 | 3,1 | 6,0 | 13,5 | |

| 63,9 | 9,3 | 19,6 | 9,3 | 14,3 | 2,9 | 6,5 | 12,4 | |

| 63,4 | 8,6 | 19,8 | 9,4 | 13,0 | 2,7 | 6,4 | 14,5 | |

| 100 | 63,8 | 8,0 | 20,4 | 9,6 | 13,0 | 3,5 | 7,0 | 12,7 |

| Продолжение таблицы | ||||||||

| Строительство | ||||||||

| 57,5 | 47,0 | 5,0 | 1,4 | 21,1 | 4,9 | 2,4 | 14,1 | |

| 58,7 | 48,0 | 5,2 | 1,2 | 20,4 | 4,6 | 2,5 | 13,8 | |

| 59,7 | 53,0 | 4,2 | 1,0 | 19,6 | 4,3 | 2,0 | 14,4 | |

| 59,3 | 48,6 | 4,4 | 0,9 | 19,6 | 4,1 | 2,1 | 14,9 | |

| 56,9 | 44,1 | 3,6 | 1,0 | 19,2 | 4,0 | 2,7 | 17,2 | |

| 56,3 | 45,3 | 3,7 | 1,1 | 20,2 | 4,2 | 2,9 | 16,4 | |

| 57,4 | 46,7 | 4,1 | 1,0 | 19,1 | 5,0 | 2,6 | 15,9 | |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | ||||||||

| 54,6 | 15,2 | 0,9 | 0,8 | 10,8 | 2,0 | 11,8 | 20,8 | |

| 51,4 | 16,5 | 0,9 | 0,6 | 9,5 | 1,8 | 9,4 | 27,9 | |

| 2007 | 51,6 | 18,0 | 0,6 | 0,6 | 12,2 | 2,3 | 9,0 | 24,9 |

| 49,4 | 16,0 | 0,7 | 0,7 | 12,9 | 2,4 | 9,7 | 25,6 | |

| 44,4 | 11,0 | 0,5 | 0,8 | 13,6 | 2,5 | 14,2 | 25,3 | |

| 45,7 | 10,9 | 0,5 | 0,8 | 13,5 | 2,6 | 10,6 | 27,6 | |

| 47,0 | 11,5 | 0,8 | 0,9 | 13,9 | 3,4 | 9,5 | 26,2 | |

| Гостиницы и рестораны | ||||||||

| 41,4 | 32,7 | 0,8 | 2,8 | 25,3 | 5,1 | 3,8 | 24,4 | |

| 42,8 | 33,5 | 0,7 | 2,6 | 25,8 | 5,1 | 3,2 | 23,1 | |

| 42,1 | 34,2 | 0,7 | 2,4 | 25,7 | 5,1 | 3,1 | 24,0 | |

| 38,0 | 31,9 | 0,5 | 2,0 | 26,1 | 5,2 | 2,9 | 27,8 | |

| 38,9 | 31,1 | 0,5 | 2,5 | 25,7 | 5,2 | 3,7 | 26,5 | |

| 38,6 | 31,7 | 0,5 | 2,7 | 26,2 | 5,7 | 3,7 | 25,8 | |

| 37,6 | 31,7 | 0,5 | 2,6 | 25,1 | 7,2 | 4,0 | 26,1 | |

| Продолжение таблицы | ||||||||

| Транспорт и связь | ||||||||

| 31,7 | 10,1 | 9,1 | 4,1 | 21,2 | 4,7 | 9,8 | 32,4 | |

| 35,6 | 10,2 | 9,1 | 3,7 | 20,1 | 4,5 | 9,6 | 30,2 | |

| 38,2 | 10,1 | 8,4 | 3,6 | 20,9 | 4,5 | 9,8 | 26,6 | |

| 39,5 | 8,9 | 9,3 | 3,4 | 20,5 | 4,3 | 9,1 | 26,6 | |

| 36,7 | 7,9 | 6,2 | 3,6 | 21,2 | 4,3 | 9,8 | 28,0 | |

| 38,0 | 7,1 | 6,5 | 3,8 | 19,3 | 4,0 | 9,5 | 29,2 | |

| 39,4 | 6,2 | 7,4 | 3,3 | 19,1 | 5,1 | 8,8 | 27,6 | |

| Операции с недвижимым имуществом, аренда и предоставление услуг | ||||||||

| 35,6 | 18,5 | 2,8 | 3,8 | 31,6 | 6,4 | 3,9 | 22,5 | |

| 33,2 | 18,2 | 2,1 | 3,3 | 31,4 | ⇐ Предыдущая13 Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой… Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)… Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства…

| |||

| © cyberpedia.su 2017-2020 — Не является автором материалов. Исключительное право сохранено за автором текста. Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав |

Виды дебиторской задолженности

Такую задолженность можно разделить на группы по нескольким признакам:

- по периоду погашения долга: долгосрочная (период передачи денег больше года и краткосрочная (период передачи меньше года). Пример первого вида – ссуда для работника компании. Пример второго – расчет за доставленные товары в ближайшие три месяца;

- по риску погашения: сомнительная (без обеспечения – залога или поручительства) и безнадежная (когда нет возможности вернуть деньги, например, при банкротстве должника);

- по периоду возврата: просроченная (истек срок оплаты, указанный в письменном соглашении) и нормальная (партнер успевает вписаться в обозначенные даты);

- по факту возникновения: классификация в этом случае зависит от того, кто оказался должником – партнер, покупатель, государственная организация, сотрудники компании и т.д.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Как правило, сведения в Пояснениях расшифровывают числовые показатели Бухгалтерского баланса или Отчета о финансовых результатах. Это следует из положений пункта 24 ПБУ 4/99.

В Пояснениях также раскрывают сведения об учетной политике организации, а также дополнительную информацию. Ту, которой нет в Бухгалтерском балансе и Отчете о финансовых результатах, но без нее пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты ее деятельности и движения денежных средств за отчетный период.

Кто обязан составлять

Составлять Пояснения должны все организации, которые ведут бухучет.

Исключение – организации, которые вправе применять упрощенные формы учета и отчетности.

Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Это общие правила. Однако есть ситуации, когда и малые предприятия должны составлять пояснения. Например, если организация вносит изменения в учетную политику. В таком случае соответствующие сведения нужно привести вдополнительной информации в составе пояснений.

Форма документа

Пояснения можно составить в текстовой и (или) табличной форме.

Обычно их оформляют в виде таблицы. Решить, что включать в такую таблицу, можно самостоятельно с учетом приложения 3 к приказу Минфина России от 2 июля 2010 г. № 66н (п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Если такие Пояснения заполняете для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Такой порядок следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

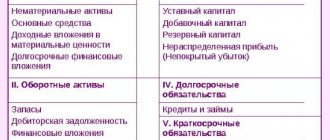

Основные разделы

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

Показатели разделов заполняйте исходя из данных за отчетный и предшествующий периоды (п. 35 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Нематериальные активы и расходы на НИОКР

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

- строка 1110 «Нематериальные активы»;

- строка 1120 «Результаты исследований и разработок»;

- строка 1190 «Прочие внеоборотные активы».

Раздел «Нематериальные активы и расходы на НИОКР» состоит из пяти таблиц.

В таблице 1.1 «Наличие и движение нематериальных активов» раскройте информацию о первоначальной стоимости и накопленной амортизации (на конец и на начало периода), поступлении и выбытии за период, о результатах переоценки, а также информацию о стоимости нематериальных активов, подверженных обесценению в отчетном году, о сумме признанного убытка от обесценения. Отразите данные как в целом по всем нематериальным активам, так и в разрезе их отдельных видов (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

При переоценке в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость (примечание 3 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» раскройте информацию по нематериальным активам, которые организация создала самостоятельно (абз. 11 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» укажите наименование и первоначальную стоимость тех материальных активов, стоимость которых полностью самортизирована, но организация продолжает их использовать (абз. 9 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.4 «Наличие и движение результатов НИОКР» укажите информацию о сумме расходов на НИОКР (п. 16 ПБУ 17/02).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» пропишите суммы затрат как в общем, так и с разбивкой по видам за отчетный и предыдущий год по:

- незаконченным исследованиям и разработкам (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года);

- незаконченным операциям по приобретению нематериальных активов (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

Основные средства

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

- строка 1150 «Основные средства»;

- строка 1160 «Доходные вложения в материальные ценности»;

- строка 1190 «Прочие внеоборотные активы».

Раздел «Основные средства» Пояснений содержит четыре таблицы.

В таблице 2.1 «Наличие и движение основных средств» отразите информацию о первоначальной стоимости и накопленной амортизации основных средств (на начало и на конец отчетного года и предыдущего года), а также информацию о поступлении (выбытии) основных средств, переоценке и начисленной амортизации за отчетный период и предыдущий год (п. 32 ПБУ 6/01). Информацию раскройте по группам объектов основных средств (абз. 3 п. 27 ПБУ 4/99, п. 32 ПБУ 6/01). Стоимость объектов, которые учтены в составе основных средств и в составе доходных вложений в материальные ценности, отразите раздельно.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.2 «Незавершенные капитальные вложения» укажите информацию о стоимости незавершенных капитальных вложений (на начало и на конец отчетного года и предыдущего года), а также о ее изменении за отчетный период и предыдущий год (без учета затрат на будущие объекты нематериальных активов и НИОКР).

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» раскройте информацию об увеличении (уменьшении) стоимости объектов основных средств в результате их частичной ликвидации или достройки, дооборудования или реконструкции (абз. 5 п. 32 ПБУ 6/01).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.4 «Иное использование основных средств» отразите информацию по основным средствам, которые:

- сдали в аренду, при этом неважно, числятся они на балансе или нет;

- взяли в аренду, при этом неважно, числятся они на балансе или нет;

- являются объектами недвижимости, и их начали использовать, хотя они находятся на госрегистрации;

- переведены на консервацию;

- используются в ином качестве (например, являются объектами залога и др.).

Информацию отразите по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря позапрошлого года.

Финансовые вложения

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

- строка 1170 «Финансовые вложения»;

- строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

Данный раздел Пояснений состоит из двух таблиц.

В таблице 3.1 «Наличие и движение финансовых вложений» раскройте информацию о первоначальной стоимости (на начало и на конец периода) долгосрочных и краткосрочных финансовых вложений, а также об их изменении за период (поступление, выбытие, начисление процентов) (п. 41 ПБУ 19/02). Информацию раскрывайте по видам финансовых вложений (п. 42 ПБУ 19/02).

В таблице 3.2 «Иное использование финансовых вложений» укажите информацию по финансовым вложениям, которые находятся в залоге и переданы третьим лицам (кроме продажи), а также об их ином использовании по состоянию на конец периода (абз. 7 и 8 п. 42 ПБУ 19/02).

Запасы

Этот раздел раскрывает информацию по строке 1210 «Запасы» Бухгалтерского баланса.

Раздел включает в себя две таблицы, информацию в которых надо отражать по видам запасов (п. 23 ПБУ 5/01).

В таблице 4.1 «Наличие и движение запасов» укажите себестоимость и величину резерва под снижение стоимости (на начало и на конец периода), а также изменения за период (п. 27 ПБУ 5/01). В таблице 4.2 «Запасы в залоге» укажите запасы неоплаченные и запасы в залоге по договору (на отчетную дату) (п. 27 ПБУ 5/01).

Дебиторская и кредиторская задолженность

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

- строка 1230 «Дебиторская задолженность»;

- строка 1410 «Заемные средства»;

- строка 1450 «Прочие обязательства»;

- строка 1510 «Заемные средства»;

- строка 1520 «Кредиторская задолженность».

Состоит раздел из двух таблиц для информации по дебиторской задолженности и двух – для кредиторской.

В таблице 5.1 «Наличие и движение дебиторской задолженности» по долгосрочной и краткосрочной дебиторской задолженности в разрезе их видов укажите информацию о наличии дебиторской задолженности на начало и на конец периода, ее изменения за период (поступление, выбытие), а также информацию о резерве по сомнительным долгам.

В графе «На начало года» отразите в совокупности дебетовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки дебиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Суммы дебиторской задолженности указывайте в полном размере согласно условиям договоров (т. е. без учета созданного под нее резерва по сомнительным долгам) (п. 35 ПБУ 4/99).

В таблице 5.2 «Просроченная дебиторская задолженность» раскройте информацию по просроченной дебиторской задолженности (т. е. задолженности, срок погашения которой истек) по состоянию на отчетную дату и на 31 декабря предыдущих двух лет. Суммы задолженности в разрезе их видов укажите в двух оценках: по условиям договоров (т. е. в полной сумме) и в балансовой оценке (т. е. за вычетом созданного под нее резерва по сомнительным долгам).

Таблицу 5.3 «Наличие и движение кредиторской задолженности» заполните отдельно по долгосрочной и краткосрочной кредиторской задолженности в разрезе их видов. Раскройте информацию по остаткам задолженности на начало и на конец периода, изменения за период (поступление, выбытие) с распределением сумм кредиторской задолженности, возникшей в рамках хозяйственной деятельности и от начисленных процентов и штрафов (абз. 10 п. 27 ПБУ 4/99, п. 2 и 17 ПБУ 15/2008).

В графе «На начало года» отразите в совокупности кредитовое сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 на 1 января отчетного года.

В графе «На конец периода» укажите остатки кредиторской задолженности по состоянию на конец отчетного года.

В графе «Изменения за период» отразите поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

В таблице 5.4 «Просроченная кредиторская задолженность» раскройте информацию по остаткам на конец отчетного периода и на 31 декабря предыдущих двух лет просроченной кредиторской задолженности (т. е. задолженности, срок погашения которой истек) в разрезе ее видов.

Затраты на производство

Раздел «Затраты на производство» представлен одной таблицей, которая раскрывает информацию по следующим строкам Отчета о финансовых результатах:

- строка 2120 «Себестоимость продаж»;

- строка 2210 «Коммерческие расходы»;

- строка 2220 «Управленческие расходы».

В таблице «Затраты на производство» раскройте информацию о составе затрат в разрезе их элементов (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 и п. 8 ПБУ 10/99). Суммы затрат укажите за два периода: отчетный период и предыдущий период.

Оценочные обязательства

Раздел состоит из одной таблицы, которая поясняет следующие строки Бухгалтерского баланса:

- строка 1430 «Оценочные обязательства»;

- строка 1540 «Оценочные обязательства».

Отразите в таблице суммы оценочных обязательств по остаткам на начало и на конец периода, а также суммы признанных, погашенных и избыточных сумм обязательств. Эту информацию раскройте по каждому виду оценочных обязательств (п. 24 ПБУ 8/2010).

Обеспечения обязательств

Раздел состоит из одной таблицы, в которой раскрывается информация о забалансовых счетах 008 и 009.

Заполняйте таблицу в отдельности по полученным и выданным обеспечениям обязательств в разрезе их видов (абз. 15 п. 27 ПБУ 4/99). Такими видами, в частности, могут быть залог, поручительство третьих лиц, банковская гарантия, аккредитив, удержание имущества должника (п. 1 ст. 329 ГК РФ).

Государственная помощь

Раздел состоит из одной таблицы, которая раскрывает информацию по следующим строкам Бухгалтерского баланса:

- строка 1410 «Заемные средства»;

- строка 1510 «Заемные средства»;

- строка 1530 «Доходы будущих периодов».

В таблице раскройте информацию по полученным бюджетным средствам и кредитам за отчетный год и за предшествующий год (абз. 1 п. 22 ПБУ 13/2000). Суммы бюджетных кредитов раскройте в разрезе их целевого назначения (абз. 2 п. 22 ПБУ 13/2000).

Дополнительная информация, отражаемая в Пояснениях

У организации есть дополнительная информация, которую имеет смысл раскрыть в Пояснениях? Тогда заполните отдельный документ в свободной форме.

Как правило, в такой документ включают следующие разделы:

- краткая характеристика деятельности организации;

- учетная политика;

- основные факторы, повлиявшие на результаты деятельности;

- информация о связанных сторонах.

Краткая характеристика деятельности организации

В этот раздел входят общие сведения об организации: ее юридический адрес, основные виды деятельности, структура управления, среднегодовая численность работающих, наличие обособленных подразделений и т. п. Акционерные общества здесь приводят данные о количестве акций, которые выпущены и полностью оплачены, а также выпущены, но не оплачены или оплачены частично

.

Кроме того, в этом разделе нужно отразить данные о номинальной стоимости акций, принадлежащих самому обществу, а также его дочерним и зависимым организациям.

Такой порядок предусмотрен пунктами 27 и 31 ПБУ 4/99.

Учетная политика

В этом разделе раскройте способы ведения бухучета, без которых нельзя достоверно оценить финансовое положение организации (п. 17, 24 ПБУ 1/2008). Перечень возможных способов ведения бухучета представлен в таблице.

Кроме того, здесь нужно объяснить все отступления от правил ведения бухучета и допущений, принятых при формировании учетной политики. Например, в Пояснениях должно быть отражено решение о предстоящей ликвидации организации (в этом случае нарушается допущение о непрерывной деятельности). Такой порядок предусмотрен пунктами 19, 20 ПБУ 1/2008.

Если организация приняла решение об изменении учетной политики, то все изменения тоже нужно указать в Пояснениях. Там же необходимо обосновать эти изменения и оценить их результат в денежном выражении. Такой порядок предусмотрен пунктами 21 и 25 ПБУ 1/2008. Это означает, что нужно указать величину, на которую изменилась оценка статей бухгалтерской отчетности в связи с изменениями способов бухучета.

Основные факторы, повлиявшие на результаты деятельности

В этом разделе нужно проанализировать факторы, которые повлияли на формирование финансового результата организации в отчетном году. К ним можно отнести рост покупательского спроса, снижение процента за банковский кредит, улучшение качества продукции, совершенствование структуры управления и т. д.

Если в течение года в деятельности организации имели место форс-мажорные обстоятельства, в Пояснениях нужно назвать их и раскрыть их последствия. Например, если на складе организации произошел пожар, укажите сумму ущерба и расходов, связанных с ликвидацией последствий возгорания. Такой порядок предусмотрен пунктом 27 ПБУ 4/99.

Информация о связанных сторонах

Информацию о связанных сторонах раскройте в Пояснениях отдельным разделом (п. 14 ПБУ 11/2008). Организации, которые вправе применять упрощенные способы ведения бухучета, могут не включать этот раздел в Пояснения (п. 3 ПБУ 11/2008, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Перечень связанных сторон, о которых необходимо раскрыть информацию, организация устанавливает самостоятельно с учетом требования приоритета содержания над формой (п. 9 ПБУ 11/2008).

Раскрывать информацию о связанных сторонах необходимо:

- при совершении операций со связанными сторонами;

- независимо от совершения операций, если организация контролирует другую организацию или связанные организации контролируются одной и той же организацией (одним и тем же физическим лицом).

Такой порядок следует из пунктов 10 и 13 ПБУ 11/2008.

В первом случае по каждой связанной стороне раскройте как минимум следующую информацию:

- характер отношений (по критерию контролируемости в соответствии с п. 6 ПБУ 11/2008);

- виды операций;

- объем операций каждого вида (в абсолютном или относительном выражении);

- стоимостные показатели по не завершенным на конец отчетного периода операциям;

- условия и сроки осуществления (завершения) расчетов по операциям, а также форму расчетов;

- величина образованных резервов по сомнительным долгам на конец отчетного периода;

- величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

Информацию раскрывайте отдельно для каждой из следующих групп:

- основное хозяйственное общество (товарищество);

- дочерние хозяйственные общества;

- преобладающие (участвующие) хозяйственные общества;

- зависимые хозяйственные общества;

- участники совместной деятельности;

- основной управленческий персонал;

- другие связанные стороны.

По основному управленческому персоналу укажите размер выплаченных ему вознаграждений как в совокупности, так и по следующим видам выплат:

- краткосрочные вознаграждения после отчетной даты (подлежащие выплате в течение отчетного периода и 12 месяцев после отчетной даты зарплата и начисленные с нее налоги и взносы, отпускные, оплата лечения, медицинского обслуживания, коммунальных услуг и т. д.);

- вознаграждения по окончании трудовой деятельности и иные платежи, которые обеспечивают выплату пенсий, а также иные социальные гарантии;

- вознаграждения в виде опционов эмитента, акций, паев, долей участия в уставном (складочном) капитале и выплаты на их основе;

- иные долгосрочные вознаграждения.

Такой порядок следует из пунктов 10–12 ПБУ 11/2008.

о втором случае опишите характер отношений между связанными сторонами (п. 13 ПБУ 11/2008).

Как возникает задолженность?

Механизм возникновения такого процесса на различных предприятиях, чаще всего, стандартный. Компания хочет расширить свою деятельность и увеличить прибыль, поэтому старается реализовать товар на любых условиях.

В современной рыночной ситуации – при высокой конкуренции – предприниматели стремятся быть лояльными, чтобы привлечь к себе клиентов. Поэтому часто предлагаются товары в рассрочку. К сожалению, не все клиенты оказываются порядочными плательщиками, и возвращают долг. При такой ситуации высоки риски невозврата средств и, соответственно, появлении дебиторской задолженности.

Получается, что на возникновение такого явления влияют два фактора:

- стремление к увеличению прибыли;

- высокая конкуренция.

Управление дебиторской задолженностью

Появление должников у компании – это не катастрофическая ситуация. Во что выльется ситуация – в получение большего дохода или в банкротство – зависит от управления задолженностью. Как лучше поступать?

Есть методы, которые позволят оставаться на плаву:

- самый основной – инвентаризация. Чтобы понимать, чем управлять, нужно для начала осознать масштабы. Инвентаризация – это учет имущества, который выявит все задолженности. Процесс может быть инициирован руководством в любом случае. Но чаще всего инвентаризация проводится перед составлением годового отчета или тогда, когда на предприятии обнаружена крупная кража;

- проведение ревизии – бухгалтерия должна поднять договоры и проверить сроки оплаты. Если они в ближайшее время истекают, лучше напомнить об этом партнеру или клиенту;

- оценка стоимости работ по возмещению расходов. Если контрагент таки и не оплатил товар или заказ, нужно рассчитать, стоит ли возвращать долг. Иногда судебные издержки и консультации юристов могут превысить прибыль;

- поиск информации о должнике. Необходимо узнать, по каким причинам клиент не может вернуть деньги. Если он объявлен банкротом, то нужно выяснить, на какой стадии процесс. Возможно, удастся попасть в реестр кредиторов и вернуть денежный долг с помощью временного управляющего или судебного исполнителя.

Но самый лучший способ – не допускать крупную дебиторскую задолженность. Как это сделать? Во-первых, проверять репутацию потенциального партнера или клиента. Во-вторых, указывать в письменном соглашении с контрагентом штрафные санкции в случае неоплаты.

Подробнее об инвентаризации

Понятие «инвентаризация» ассоциируется с пересчетом компьютерной техники компании или канцелярских товаров. Но процесс гораздо шире – это проверка не только имущества, но нематериальных ценностей. То есть наведение порядка в документах и инвентаризация обязательств организации.

Когда инвентаризация обязательна:

- когда в компанию приходит новый бухгалтер;

- когда в компании происходят значительные изменения – реорганизация или значительное увеличение штата;

- в непредвиденных неприятных ситуациях, например, когда на предприятии случается кража или пожар.

Инвентаризация – не быстрый процесс. Он может затянуться на месяц и больше – это зависит от масштабов организации.

Алгоритм инвентаризации:

- Проверка документов.

- Обнаружение долга контрагента и оформление специального акта.

- Отправка должникам суммы задолженности и срока просрочки.

Итог процесса – составление справки, в которой указаны точная сумма долга, данные должника, а также происхождение и причина недостачи. Если будет доказано, что деньги вернуть невозможно, то долг можно списать, как и любую другую устаревшую вещь.

Оборачиваемость дебиторской задолженности

Термин обозначает разницу между выручкой компании и задолженностью. Он необходим, чтобы понять, насколько эффективно организация справляется с уменьшением ДЗ. Количественный показатель оборачиваемости – коэффициент, который можно рассчитать по формуле:

КО=сумма выручки/среднюю ДЗ

Показатель средней ДЗ – это сумма двух задолженностей (в начале отчетного периода и в конце), поделенная на 2.

Никакой фиксированной нормы – каким должен быть коэффициент – нет. Чем выше, тем лучше. Тем эффективней происходит управление ДЗ.

Взыскание дебиторской задолженности

В долг входит не только первоначальная сумма за товар или услугу. В него нужно включать и штраф за просрочку. Либо по установленному в договоре тарифу, либо по ставке ЦБ РФ, если в соглашении не прописан этот пункт.

Как происходит процесс взыскания?

- Досудебное разбирательство. Необходимо подготовить и отправить должнику письмо с требованием оплатить нужную сумму.

- Обращение в суд. Если деньги после письменного обращения так и не вернули, то придется либо составлять иск и передавать его в арбитражный суд (долг больше 400 000 рублей), либо писать заявление с просьбой выдать приказ о выплате долга.

Если контрагент инициировал процедуру банкротства, то нужно постараться попасть в реестр кредиторов. Если получится, то будет выплачена компенсация после распродажи имущества компании или физического лица.

Перед подачей документов, нужно еще раз хорошо подумать, стоит ли игра свеч. То есть нужно ли пускать временные и финансовые ресурсы на долг? Покроют ли вырученные деньги расходы?

Если принято решение обращаться в суд, тогда с подачей иска затягивать не стоит. Потому что срок исковой давности по таким делам – три года. По некоторым делам срок может быть меньше.

Списание дебиторской задолженности

Если установлено, что задолженность безнадежная, то ее нужно списать. Это не означает, что сумму можно больше не учитывать в балансе. Делать это нужно еще ближайшие пять лет, потому что есть вероятность, что у должника все-таки появятся деньги.

Списывается долг в том случае, если есть один из этих документов:

- справка из ЕГРЮЛ, которая подтверждает, что юридическое лицо больше не ведет коммерческую деятельность;

- справка из налоговой инспекции о ликвидации ЮЛ;

- документ от судебного исполнителя, в котором подтверждается, что возместить ущерб невозможно;

- протокол судебного решения, где указано, что деньги не будут возвращены.

Процесс списания можно начинать и без перечисленных документов, если руководство компании самостоятельно решило аннулировать долг.

Продажа задолженности

Если компания не хочет связываться с судебными хлопотами, то долг можно продать. В этом случае цена за него будет меньше, чем первоначальная сумма. Денежная разница будет считаться вознаграждением покупателю долга за процесс возврата финансов.

Самый простой способ продажи – с помощью векселя. Он сам по себе подтверждает наличие долга, поэтому не нужны никакие дополнительные справки.

Еще один вариант – заключить договор уступки требования. Но реализовать такую возможность можно только при условии, что есть соответствующий пункт в договоре.

Следующий способ – через факторинговую компанию. Схема действует так:

- Компания передает товар, но оплата поступает не от получателя, а от факторинговой компании.

- Деньги перечисляются продавцу в тот момент, когда покупатель подтверждает совершение сделки.

- Факторинговая компания получает компенсацию в сроки, которые оговорены в письменном соглашении.

В итоге продавец получает моментальную оплату, покупатель – отсрочку платежа, а факторинговая компания – заработок в виде комиссии.

Краткий обзор

- Что такое дебиторская задолженность? Это долг покупателя перед продавцом. Важное условие – товар уже передан, а оплата еще не совершена.

- Кредиторская задолженность – антонимичный термин. В этом случае должником является продавец.

- ДЗ может быть: краткосрочной или долгосрочной, сомнительной или безнадежной, просроченной или нормальной.

- Управлять задолженностью можно с помощью инвентаризации, бухгалтерской ревизии, оценки долга.

- Деньги по долгу можно списать или продать третьему лицу.

Автор: Команда Mainfin.ru

Похожие термины

- Что такое пролонгация вклада?

- Что такое капитализация процентов по вкладу?

- Срок исковой давности по кредиту

- Аннуитетные платежи при погашении кредита — что это, примеры расчета

- Расшифровка расчетного счета, значение цифр, примеры

- Расчетный и текущий счет — что это, разница

09:33 02.12.2020

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотекаДебетовая картаДенежные переводыСтрахование

Подпишись на Яндекс.Дзен

Какие данные бухучета используются

Для заполнения таблицы 5.1

«Наличие и движение дебиторской задолженности»

При заполнении таблицы 5.1 используются данные об остатках на начало и конец отчетного года и об оборотах по счетам учета расчетов, а также о сальдо и оборотах по счету 63 «Резервы по сомнительным долгам» (включая данные аналитического учета по этим счетам).

Внимание!

Согласно разъяснениям Минфина России признанная в бухгалтерском учете согласно ПБУ 2/2008 не предъявленная к оплате начисленная выручка в Бухгалтерском балансе отражается в составе оборотных активов как отдельный показатель, детализирующий группу статей «Дебиторская задолженность» (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01). Если в Бухгалтерском балансе организации показатели по строке 1230 «Дебиторская задолженность» сформированы с учетом не предъявленной к оплате начисленной выручки, то наличие и движение этой выручки должно быть раскрыто в таблице 5.1 вне зависимости от того, на каком счете организация учитывает данный актив в соответствии со своим рабочим планом счетов.

1. Строка 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год»

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) <**>, кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» (аналитические счета учета долгосрочной дебиторской задолженности) <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту (аналитические счета учета долгосрочной дебиторской задолженности) <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) в связи с погашением долгосрочной дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетами учета расчетов (аналитические счета учета долгосрочной дебиторской задолженности) |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | Внутренний оборот по аналитическим счетам к счетам учета расчетов: дебет аналитических счетов учета краткосрочной дебиторской задолженности с кредитом аналитических счетов учета долгосрочной дебиторской задолженности. Данный показатель указывается в круглых скобках |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием долгосрочной дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

2. Строка 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год»

В общем случае данные о наличии и движении долгосрочной дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Строки 5502, 5503, 5504…

По указанным строкам приводится расшифровка показателей строки 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год» по видам долгосрочной дебиторской задолженности, имеющимся у организации. Показатели этих строк могут определяться по формулам, аналогичным приведенным выше, с использованием информации об остатках на начало и конец отчетного года и об оборотах по тем счетам учета расчетов, на которых отражаются расчеты данного вида.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

Строки 5522, 5523, 5524…

По указанным строкам приводится расшифровка показателей строки 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год» по видам долгосрочной дебиторской задолженности, имевшимся у организации. В общем случае данные о наличии и движении долгосрочной дебиторской задолженности по видам за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

5. Строка 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год»

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по краткосрочной сомнительной задолженности) на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности), кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров <**> |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» (аналитические счета учета краткосрочной дебиторской задолженности) <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту (аналитические счета учета краткосрочной дебиторской задолженности) <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) в связи с погашением дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетами учета расчетов (аналитические счета учета краткосрочной дебиторской задолженности) |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | Внутренний оборот по аналитическим счетам к счетам учета расчетов: дебет аналитических счетов учета краткосрочной дебиторской задолженности с кредитом аналитических счетов учета долгосрочной дебиторской задолженности. Данный показатель указывается без круглых скобок |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием краткосрочной дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

6. Строка 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год»

В общем случае данные о наличии и движении краткосрочной дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Строки 5511, 5512, 5513…

По указанным строкам приводится расшифровка показателей строки 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год» по видам краткосрочной дебиторской задолженности, имеющимся у организации. Показатели этих строк могут определяться по формулам, аналогичным приведенным выше для строки 5510, с использованием информации об остатках на начало и конец отчетного года и об оборотах по тем счетам учета расчетов, на которых отражаются расчеты данного вида.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

Строки 5531, 5532, 5533…

По указанным строкам приводится расшифровка показателей строки 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год» по видам краткосрочной дебиторской задолженности, имевшимся у организации. В общем случае данные о наличии и движении краткосрочной дебиторской задолженности по видам за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

9. Строка 5500 «Итого. За отчетный год»

По данной строке приводится информация о наличии и движении всей дебиторской задолженности за отчетный год. Показатели данной строки могут определяться по следующим формулам:

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76, кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров <**> |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 в связи с погашением дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 в корреспонденции со счетами учета расчетов |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | X |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

Показатели строки 5500, определенные по приведенным выше формулам, должны совпадать с суммой показателей строк 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год» и 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год» по соответствующим графам:

| Графа «На начало года. Учтенная по условиям договора» строки 5500 | = | Графа «На начало года. Учтенная по условиям договора» строки 5501 | + | Графа «На начало года. Учтенная по условиям договора» строки 5510 |

| Графа «На начало года. Величина резерва по сомнительным долгам» строки 5500 | = | Графа «На начало года. Величина резерва по сомнительным долгам» строки 5501 | + | Графа «На начало года. Величина резерва по сомнительным долгам» строки 5510 |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5500 | = | Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5501 | + | Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5510 |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5500 | = | Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5501 | + | Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5510 |

| Графа «Изменения за период. Выбыло. Погашение» строки 5500 | = | Графа «Изменения за период. Выбыло. Погашение» строки 5501 | + | Графа «Изменения за период. Выбыло. Погашение» строки 5510 |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5500 | = | Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5501 | + | Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5510 |

| Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5500 | = | Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5501 | + | Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5510 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5500 | = | Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5501 | + | Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5510 |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5500 | = | Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5501 | + | Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5510 |

| Графа «На конец периода. Учтенная по условиям договора» строки 5500 | = | Графа «На конец периода. Учтенная по условиям договора» строки 5501 | + | Графа «На конец периода. Учтенная по условиям договора» строки 5510 |

| Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5500 | = | Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5501 | + | Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5510 |

———————————

<*> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

10. Строка 5520 «Итого. За предыдущий год»

По данной строке приводится информация о наличии и движении всей дебиторской задолженности за предыдущий год.

В общем случае данные о наличии и движении дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Кроме того, показатели данной строки могут определяться путем суммирования показателей соответствующих граф по строкам 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год» и 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год».

Пример заполнения строк 5501 и 5521 таблицы 5.1 «Наличие и движение дебиторской задолженности»

ПРИМЕР 18.1

Показатели по счетам 60, 62 в части долгосрочной дебиторской задолженности (иной долгосрочной дебиторской задолженности у организации нет):

руб.

| Показатель | На 31.12.2016 |

| 1. Остаток по дебету счета 62 | 500 000 |

| 2. Остаток по дебету счета 60 | — |

В 2021 г.:

1. Расчеты с поставщиками и подрядчиками:

Переведено задолженности поставщиков из долгосрочной в краткосрочную — 800 000 руб.

2. Расчеты с покупателями и заказчиками:

Переведено задолженности покупателей из долгосрочной в краткосрочную — 500 000 руб.

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2015 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Долгосрочная дебиторская задолженность — всего | 5501 | за 2015 г. | 800 | (-) | 1200 | — | (-) | (-) | — | (-) | (200) | (-) | 1800 | (-) |

| 5521 | за 2014 г. | |||||||||||||

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5502 | за 2015 г. | 450 | (-) | 350 | — | (-) | (-) | — | (-) | (-) | (-) | 800 | (-) |

| 5522 | за 2014 г. | |||||||||||||

| — по расчетам с покупателями и заказчиками (счет 62) | 5503 | за 2015 г. | 350 | (-) | 850 | — | (-) | (-) | — | (-) | (200) | (-) | 1000 | (-) |

| 5523 | за 2014 г. | |||||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.1 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Долгосрочная дебиторская задолженность — всего | 5501 | за 2021 г. | 1800 | (-) | — | — | (-) | (-) | — | (-) | (1300) | (-) | 500 | (-) |

| 5521 | за 2015 г. | 800 | (-) | 1200 | — | (-) | (-) | — | (-) | (200) | (-) | 1800 | (-) | |

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5502 | за 2021 г. | 800 | (-) | — | — | (-) | (-) | — | (-) | (800) | (-) | — | (-) |

| 5522 | за 2015 г. | 450 | (-) | 350 | — | (-) | (-) | — | (-) | (-) | (-) | 800 | (-) | |

| — по расчетам с покупателями и заказчиками (счет 62) | 5503 | за 2021 г. | 1000 | (-) | — | — | (-) | (-) | — | (-) | (500) | (-) | 500 | (-) |