Перемещение материальных ценностей на территориях КФУ осуществляется по накладной на внутреннее перемещение основных средств ф. ОС-2, которая применяется при передаче объектов основных средств от одного материально ответственного лица другому внутри учреждения или при централизованном учете — от одного учреждения другому, в установленном порядке согласно Инструкции Министерства финансов Российской Федерации № 2 107Н от 30.12.1999.

Для вывоза (выноса)/ввоза(вноса) материальных ценностей необходимо:

- Заполнить служебную записку (образец).

- Завизировать служебную записку в отделе учета материальных ценностей Департамента бухгалтерского учета и отчетности КФУ.

- Передать служебную записку в приемную директора Департамента по обеспечению внутреннего режима, гражданской обороны и охраны труда КФУ.

- В назначенный день получить служебную записку, завизированную директором Департамента.

- При выносе (вывозе) / вносе (ввозе) материальных ценностей предъявить служебную записку сотруднику охраны.

Работники эксплуатационно-ремонтных подразделений службы главного инженера, осуществляющих обслуживание и ремонт инженерных сетей, имеют право на вынос (внос) инструментов, приборов, расходных материалов без специального разрешения.

Работникам, обеспечивающим сопровождение информационно-телекоммуникационной инфраструктуры КФУ, на основании служебной записки руководителя соответствующего структурного подразделения, согласованной с директором Департамента, Службой выписываются пропуска на вывоз (вынос)/ввоз (внос) материальных ценностей сроком от 30 дней до 1 календарного года. В пропуске указывается: структурное подразделение, наименование ввозимых (вносимых)/вывозимых (выносимых) предметов, (тип) марка, серийные/инвентарные номера, срок действия ().

Вывоз (вынос)/ввоз (внос) материальных ценностей по устным распоряжениям не допускается!

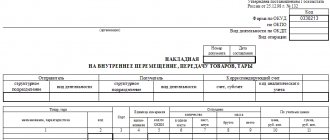

Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств

Накладная на внутреннее перемещение объектов основных средств формы ОС-2 предназначена для документального подтверждения фактического перемещения каких-либо объектов основных средств организации. Это может быть взаимодействие между цехами, участками, отделами. Главное, чтобы обе стороны процесса (принимающее и получающее подразделения) относились к одной компании.

ФАЙЛЫ

К основным средствам организации могут относиться здания, разнообразное оборудование, машины, приборы, вычислительная техника, инвентарь, разнообразный инструмент, скот и т.д. Все это вполне может передаваться от одного цеха или участка другому.

Если срок полезного использования разных частей одного здания различен, то стоит разделить его на два независимых объекта и описывать отдельно.

Алгоритм заполнения

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком.

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно.

Форма и реквизиты накладной

Каждая накладная составляется согласно требованиям законодательства, однако существуют реквизиты которые обязательно должны присутствовать в каждом документе:

- Наименование организации и номер структурного подразделения, передающего ценность или ФИО ответственного лица. Тут вы узнаете, как правильно составить акт приёма-передачи материальных ценностей;

- Реквизиты компании;

- Дата и место составления;

- Наименование и номер документа;

- Основание его составления;

- Сведения об объекте – название, количество, стоимость одной единицы и общая стоимость;

- Подписи лиц – обязательно, без этого документ не действителен.

Нюансы заполнения

Строки в таблице не должны оставаться пустыми. Если документ формируется в электронном виде, то незаполненные участки документа просто удаляют. Если же заполняется уже распечатанная бумага, то их перечеркивают. Исправления в накладной нежелательны. Но если была допущена ошибка, то она исправляется продольным зачеркиванием и надписью «Исправленному верить». Причем рядом с этой надписью должны стоять подписи всех лиц, которые также подписываются в конце документа: главного бухгалтера, сдающего и принимающего лиц.

Можно ли изменять графы

Все эти данные необходимы для ведения полноценного бухгалтерского и складского учета в организации. С 2013 эта форма перестала быть обязательной. Она стала лишь рекомендательной, согласно вышедшему закону «О бухгалтерском учете» от 06.122011 № 402-ФЗ.

По своему желанию организация вправе отказаться от некоторых граф первичного документа или добавить новые. Однако все эти изменения должны находить документальные подтверждения и иметь веские основания.

Словом, форма широко используется на сегодняшний день, так как она удобна, иллюстрирует максимальное количество информации и не вводит в замешательство контролирующие органы при проведении проверок и ревизий.

Сколько экземпляров потребуется

Накладная заполняется минимум в 3-х одинаковых экземплярах. Это делается для того, чтобы одна накладная оставалась у бухгалтера (или исполняющего его обязанности сотрудника) для формирования дальнейшей отчетности. Вторая бумага обязана храниться у ответственного за него сотрудника на конкретный объект. А третий вариант обязательно нужно предоставить принимающей стороне в качестве подтверждения сверившегося факта. В идеале, на всех 3-х накладных стоят 3 подписи сотрудников, несущих материальную ответственность.

В каких случаях оформляется?

Смена ответственных работников может происходить по многим причинам.

Причины смены МОЛ:

- уход материально-ответственного лица с предприятия по собственному желанию или его увольнение руководством;

- длительный период нетрудоспособности;

- отъезд специалиста по делам фирмы или личным;

- пренебрежение своими обязанностями;

- плохая сохранность вверенного имущества.

Контроль

Если при проверке обнаружится, что объект находится в ведении одного подразделения, а числится за другим, то организацию ждет административная ответственность в виде штрафа.

Если нарушение выявлено впервые и оно не привело к занижению суммы налогов, то компания может отделаться штрафом в 5 тыс. руб.

Если же в ходе проверки обнаружится отсутствие накладной на перемещение объектов основных средств формы ОС-2, при этом сей факт будет занижать причитающиеся с организации налоги, то менее чем 15 тыс. руб. штрафа за такое нарушение не предусмотрено. Более того, может быть назначена сумма в 10% от всего налога, не уплаченного по этой причине (но эта сумма все равно не будет менее 15 тыс. руб.).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на перемещение уменьшают при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

- материалы (например, бензин), использованные при перемещении основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

- зарплату сотрудников, задействованных в перемещении основного средства (подп. 6 п. 1 ст. 346.16 НК РФ);

- транспортные услуги сторонних организаций по перемещению основного средства (подп. 5 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на перемещение основных средств (п. 2 ст. 346.17 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на перемещение основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

Для чего предназначена форма ОС-2

Накладная по форме ОС-2 оформляется на том участке, откуда производится внутреннее перемещение основных фондов. Сведения, содержащиеся в этой накладной, впоследствии используются для заполнения инвентарной книги (формы ОС-6, ОС-6а и ОС-6б) или карточки, оформленной на данный перемещаемый объект.

Об оформлении указанных форм читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б – бланк и образец».

Для чего нужен бухгалтерии

Акт ОС-2 позволяет контролировать перемещение основных средств внутри организации.

Если основное средство передано в другое подразделение для постоянного использования, на основании акта ОС-2 основное средство списывают с подотчета одного материально ответственного лица и закрепляют за другим сотрудником.

Сведения о перемещении основного средства вносят в инвентарные карточки учета основных средств по форме ОС-6 , ОС-6а или в инвентарную книгу ОС-6б (у малых предприятий).

nalogobzor.info

Смотрите так же:

Порядок оформления формы ОС-2

Накладная по форме ОС-2 выписывается в 3 экземплярах, один из которых предназначен для бухгалтерской службы, второй остается у лица, ответственного за сохранность перемещаемого объекта, а третий оформляется для получателя имущества.

Каждый экземпляр накладной на перемещение активов (ОС) внутри компании должен быть подписан сдатчиком и получателем, которые материально ответственны за данное имущество.

В соответствии с законом «О бухгалтерском учете» от 06.122011 № 402-ФЗ с 2013 года унифицированные формы, в том числе и накладная ОС-2, больше не являются обязательными к применению — они лишь рекомендованы для использования. Это означает, что каждая компания может разработать на основе формы ОС-2 собственный бланк.

Где ОС-2

Бланк накладной на внутренние перемещения фондов утвержден постановлением Госкомстата от 21.01.2003 № 7. Скачать его форму можно на нашем сайте.

Также вы можете скачать у нас заполненный образец этого документа.

Причины передачи объекта внутри организации

Решение о необходимости внутреннего перемещения основных средств в пределах одного собственника может принимать только руководство предприятия.

Важно! Фонды могут перемещаться между структурными подразделениями, цехами, участками и т.д.

В свою очередь, руководство отдела, в которое попадают средства, вправе распределять их внутри объединения.

Основными причинами внутреннего перемещения ОС можно считать следующие обстоятельства:

- необходимость проведения ремонтных работ, реконструкции или модернизации;

- необходимость передачи основных средств в дочернюю компанию (филиал), для которого выделен отдельный баланс;

- необходимость передачи объектов ОС в другое подразделение.

ОСНО: НДС

При перемещении основного средства собственными силами (т. е. без привлечения сторонней организации) обязанности начислить НДС не возникает. Объясняется это тем, что НДС начисляется при выполнении операций (оказании услуг) подразделениям организации (подп. 2 п. 1 ст. 146 НК РФ, письма Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088). Перемещение основного средства к таким работам (услугам) не относится.

Входной НДС по материалам (работам, услугам), использованным при внутреннем перемещении основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует основное средство после перемещения только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при перемещении основного средства. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ. Кроме того, в последнем случае входной НДС с остаточной стоимости основного средства нужно восстановить (п. 3 ст. 170 НК РФ).

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, входной налог со стоимости материалов (работ, услуг), использованных при его перемещении, распределите (п. 4 и 4.1 ст. 170 НК РФ).

Как передать другому материально ответственному лицу в пределах одного собственника?

Материально ответственным лицом принято считать трудящегося гражданина, профессиональная деятельность которого подразумевает взаимодействие с имуществом компании.

За его сохранность, порчу и состояние сотрудник несет ответственность, и в случае возникновения проблем, компенсирует работодателю нанесенный ущерб.

Для того чтобы передать имущество под ответственность другому материально-ответственному лицу, необходимо осуществить несколько действий.

Прежде всего, нужно провести инвентаризацию. Результаты процедуры оформляются должным образом.

В ходе мероприятия определяется точное количество основных средств и их основные характеристики, в том числе состояние.

В инвентаризации принимают участие оба материальных лица — действующее и будущее, а также члены специально созданной комиссии.

Далее следует оформление договоров. В данном случае их несколько — о смене материально-ответственного лица и о возлагаемой на него ответственности.

Приказ о смене МОЛ.

Составляется по окончанию проведения инвентаризации. В документе указываются сведения о сотрудниках, а также основных средствах.

Также делается отметка о точной дате, с которой ответственность за имущество возлагается на другого работника.

Приказ о передаче ОС другому МОЛ.

Следует учесть, что документация такого характера является достаточно важной. При этом унифицированной формы для ее заполнения не предусмотрено.

При оформлении распоряжения руководство предприятия должно соблюдать определенные правила, касающиеся содержания бумаги.

При наличии формы, разработанной в компании для создания подобных документов, можно воспользоваться ее образцом.

Обязательному отражению подлежат следующие сведения:

- дата оформления;

- порядковый номер;

- полное название компании;

- причина, по которой возникла необходимость внутреннего перемещения основных средств;

- сведения о проведенной инвентаризации;

- данные о материально-ответственных лицах;

- назначение членов комиссии.

В конце приказа должна стоять подпись главного руководителя предприятия или его заместителя.

Кроме этого, при передаче основных средств другому материально ответственному лицу, последним составляется специальная расписка.

Она выступает в качестве согласия с информацией, полученной в ходе инвентаризации. Также она свидетельствует о том, что новое МОЛ не имеет претензий к членам комиссии.

Для оформления записки в инвентаризационной описи присутствует соответствующий раздел.

Смена материально ответственного лица может быть обусловлена несколькими факторами. Среди таковых нужно выделить следующие:

- увольнение;

- оформление действующим МОЛ длительного больничного;

- отъезд в командировку;

- повреждение имущества, его порча и т.д.;

- другие неблагоприятные обстоятельства.

Какие документы нужно оформить при внутренних движениях ОС?

Ранее уже было указано, что перемещение ОС внутри организации должно сопровождаться оформлением специальной документации, которая должна быть составлена должным образом.

При нарушении установленных правил у работодателя могут возникнуть проблемы с проверяющими органами.

В данном случае обязательно оформляется несколько документов — накладная и приказ.

Ранее вместо первой бумаги использовался акт приема-передачи ОС.

В текущий момент необходимо оформлять именно накладную о внутреннем перемещении. С этой целью следует использовать унифицированную форму бланка ОС-2.

Приказ может составляться в свободном виде с учетом общепринятых правил компании.

Также отметки о перемещении ОС в пределах одного собственника ставятся в инвентарных книгах. Изменения вносятся в 4 раздел карточек.

Образец приказа о передаче имущества от одного МОЛ другому

Для оформления приказа о внутреннем перемещении пользоваться унифицированным бланком не нужно. Достаточно придерживаться правил ведения документооборота, используемых в компании.

В распоряжении обязательно должна содержаться информация следующего характера:

- полное наименование бумаги;

- место и дата издания приказа;

- название документа;

- сведения об основных средствах, передаваемых внутри организации — количество, стоимость и другие характеристики;

- наименование подразделений, в котором ранее были и в которое помещаются основные средства;

- отметка об ответственных за перемещение лицах;

- отметка об ответственном за исполнение приказа;

- подписи лиц, ознакомившихся с распоряжением.

Занимается оформлением приказа главный руководитель предприятия. Без его подписи документ считается недействительным.

приказа о внутреннем перемещении основных средств между материально-ответственными лицами – word.

Как оформить накладную, чтобы переместить актив между материально-ответственными лицами?

Не менее важным документом, который должен оформляться при перемещении ОС внутри компании, является накладная. При ее заполнении следует придерживаться унифицированной формы бланка — № ОС-2.

Документация оформляется в 3-х экземплярах. Первый предназначен для лица, ответственного за перемещение, второй для стороны, принимающей основные средства, третий — для бухгалтерии компании.

В верхней части накладной отображаются сведения о предприятии:

- наименование организации;

- сведения о сдатчике и приемщике ОС;

- форма ОКУД;

- код ОКПО.

Далее ставится номер бумаги, дата ее составления. Следующая часть накладной выглядит в виде таблицы. Она состоит из 7 граф.

Наименование каждой графы должно отражать следующий смысл:

- порядковый номер основного средства;

- наименование ОС;

- дата приобретения имущества;

- инвентарный порядковый номер;

- количество единиц;

- стоимость каждого объекта;

- итоговая стоимость.

При необходимости после таблицы ставятся отметки о состоянии ОС. Для этого предусмотрены специальные строки — Примечания.

В конце указывается информация о сотруднике, который сдал ОС, и работнике, который их принял. Делается пометка о внесении изменений в книги учета основных средств. Свою подпись также оставляет главбух.

накладной на внутреннее перемещение объектов ОС от одного МОЛ другому – word.

Акт приема-передачи оборудования – Образец и бланк 2021 года

Не имеет никакого значения, по какой причине оборудование передается между компаниями, данная процедура должна оформляться соответствующим актом. Стоит отметить, акт передачи не является самостоятельным документом. Нельзя оформлять его отдельно. Это лишь приложение к какому-либо договору.

Бывают ситуации, когда в сделке принимает участие третья сторона. Она дополнительно подтверждает, что одна компания отдала, а вторая приняла оборудование.

Также своей подписью третья сторона подтверждает, в каком количестве было передано оборудование, отвечает ли оно техническим нормам, обладает ли должным качеством.

Форма акта

Законом не предусмотрено обязательное использование унифицированной формы при составлении данного акта. Именно поэтому многие фирмы при составлении используют свободный стиль. Документ оформляется в качестве дополнения к любому договору. Это может быть сделка по продаже, дарению или аренде. Некоторые организации разрабатывают для этих целей специальные шаблоны.

Во многом структура акта зависит от функциональных особенностей организации. Например, передаче может подлежать сложное оборудование, которое сначала нужно проверить и произвести испытательный пуск. При этом результаты всех предварительных испытаний обязательно должны быть отображены в документе.

Что представляет собой акт приема-передачи оборудования

После того, как между организациями совершается какая-либо сделка, связанная со сменой места расположения оборудования, этот факт необходимо зафиксировать документально. Естественно, копии акта должны быть у обеих сторон. Подписывая акт, получатель документально подтверждает, что получил оборудование.

При необходимости делается отметка, что устройство работает, и отвечает всем нормам. Бывают ситуации, когда после осмотра оборудования, или во время его пробного запуска обнаруживаются какие-либо незначительные неисправности. Подробную информацию о них также нужно внести в акт. При этом получатель указывает, что и в таком состоянии он согласился принять оборудование.

Нередко именно этот документ используется при судебных разбирательствах.

Однако далеко не всегда при составлении акта можно использовать свободный стиль. При определенных ситуациях применяются унифицированные документы:

- ОС-14 оформляется, когда возникает необходимость проводить учет устройств, передаваемых на склад. При этом устройство приобретает статус основного средства, поступая на баланс предприятия;

- ОС-15 составляется при передаче устройства на монтаж. Форма предназначена фиксировать факт такой передачи;

- ОС-16 оформляется, когда при настройке, испытании или установке оборудования были выявлены дефекты и неисправности.

Правила составления акта приема передачи оборудования

Несмотря на то, что закон разрешает заполнять данный акт в свободном стиле, здесь все-таки нужно указывать важные данные. Сюда относятся реквизиты обеих компаний. Также отмечаются, какие именно сотрудники представляют интересы фирмы в данной сделке.

Отмечаются те же данные, которые прописаны в контракте или договоре. Вся информация должна в точности совпадать. Даже ошибка в одной букве может стать причиной неприятностей. Известны случаи, когда в акте имя поставщика было написано с ошибкой.

В итоге получается, что по договору оборудование было куплено у одной компании, а в акте указано, что оно получено у другой компании.

Когда описывается оборудование, необходимо указать его марку, производителей, стоимость, серийные номера и другую информацию. Стоит обращать внимание не только на то, как устройство выглядит внешне. Немаловажным является и техническое состояние. После составления документа его должны заверить управленцы предприятий, между которыми совершалась сделка.

https://www.youtube.com/watch?v=xYOfchPFVH8

Обычно делается две копии документа. Но бывают ситуации, когда в сделке участвуют третьи лица. Если они заинтересованы, количество экземпляров может быть увеличено. Естественно все копии подписываются участниками сделки. Когда передаче подлежит достаточно сложное устройство, нередко вместе с ним передается и техническая документация. Конечно, этот факт также следует внести в документ.

Следующая информация является крайне важной:

- Подробные данные о сторонах;

- ФИО руководителей и их должности;

- Список передаваемого оборудования. Фиксируются прилагаемые комплектующие, данные о состоянии, дополнительные параметры;

- Количество экземпляров документа зависит от количества сторон, принимающих участие в сделке.

При передаче сложного устройства его техническое состояние определяет специалист узкого профиля. Достаточно часто можно столкнуться с ситуацией, когда передаче подлежит большое количество устройств и оборудований.

При этом их можно указать не только в акте, но и отдельным документом. Он станет приложением к акту, где максимально подробно будут описываться передаваемые объекты.

Естественно, управленцы компаний должны заверить такое приложение своими подписями.

Как составить акт приема передачи оборудования в 2021 году

- «Шапка» акта должна содержать полное название, отображающее суть документа. Также здесь указываются данные о том, в каком городе оформлялся акт. Отмечается дата.

- Ниже вносятся данные о сторонах, их представителях и ответственных лицах.

- Указывается, что устройство действительно было передано. Отмечается договор, который стал основанием для оформления акта.

- Далее указывается передаваемое устройство, его характеристики и другая информация.

Часто пишут, что получателя полностью устраивает качество и состояние оборудования. - Можно прописать форс-мажорные ситуации.

- Отмечается, какое количество экземпляров имеет данный документ.

- Завершающим этапом считается проставление подписей.

Тем самым стороны подтверждают, что полностью согласны с указанной информацией.

Акт приема передачи оборудования в аренду

Когда передача устройства осуществляется по договору аренды, в акте прописываются форс-мажорные ситуации.

К примеру, если случится поломка или гибель оборудования, арендатор обязуется восстановить его за свой счет. В интересах получателя максимально подробно описать в документе техническое состояние устройства.

Ведь обратно арендодатель будет требовать оборудование именно в том состоянии, в котором он его передавал.

Непосредственно перед подписанием акта рекомендуется тщательно проверить, действительно ли арендатор получил то оборудование, о котором говорится в документе. Не стоит забывать, после того, как акт будет подписан, вся ответственность за исправность оборудования ложится именно на арендатора. И он обязан будет возместить ущерб, причиненный оборудованию в процессе эксплуатации.

Образец

Акт приема-передачи оборудования в ремонт

Когда оборудование сдается в ремонт поставщику или другой сторонней организации, рекомендуется оформить соответствующий акт.

Данный документ всегда позволит доказать, что одна компания действительно передала оборудование другой компании для ремонта и проведения экспертизы. Данный акт может составляться не только между организациями.

Сторонами здесь могут выступать и физические лица, а объектом сделки может являться оборудование, применяемое в быту.

Образец

Акт приема-передачи оборудования при продаже

Между компаниями частыми сделками являются купля-продажа устройств и различного оборудования. Однако такой документ свидетельствует лишь о договоренности сторон. А подтвердить факт передачи позволяет соответствующий акт. Именно он и станет приложением к уже составленному договору. Обычно в сделке двое участников.

Однако при обоюдном согласии к сделке можно привлечь и третье лицо. Обычно это делается при передаче сложного и дорогого оборудования. Также необходимо помнить, если акт не подписан одной из сторон, он не считается действительным.

При возникновении спорной ситуации между участниками сделки акт без подписей не может являться подтверждающим документом.

Образец акта приема-передачи оборудования при продаже

и бланк акта в 2021 году

Источник: https://aktinfo.com/akt-priema-peredachi-oborudovaniya-obrazets/

ВНУТРЕННИЕ ПЕРЕМЕЩЕНИЯ В БЮДЖЕТНОМ УЧЕТЕ

И.В. Артемова, главный бухгалтер, консультант

Внутренние перемещения основных средств, нематериальных активов, материальных запасов отражаются в целом ряде случаев. Это может быть передача в пользование, перевод имущества в другую группу, выкуп лизингового имущества. В порядок учета таких операций в бюджетном учете недавно были внесены изменения. Кроме того, при отражении внутренних перемещений с 1 января 2021 года нужно учитывать вступившие в силу федеральные стандарты учета.

Виды перемещений

В ряде случаев перемещение нефинансовых активов не приводит к списанию их со счета, на котором они числились, но требует отражения внутреннего перемещения. К таким видам перемещений относятся перемещения:

| — | между работниками и подразделениями; |

| — | временная выдача вне учреждения без выбытия с баланса; |

| — | между группами имущества; |

| — | при выкупе лизингового имущества. |

Основные средства

В соответствии с пунктом 7 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н), внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается так: Дебет счета 0 101хх 310 «Основные средства» Кредит счета 0 101хх 310 «Основные средства». Действующей редакцией на момент сдачи журнала Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), операции по передаче и возврату материального объекта нефинансовых активов в безвозмездное или возмездное пользование отражаются на соответствующих счетах учета нефинансовых активов путем внутреннего перемещения объекта с одновременным отражением на забалансовом счете переданного или полученного объекта по его балансовой стоимости. Перемещение отражается на основании первичного учетного документа (акта) (пункт 33 Инструкции № 157н). Напомним, что в прошлом году в Инструкцию № 162н приказом Минфина России от 31.10.2017 № 172н (далее – Приказ № 172н<*>) были внесены изменения. Приказом № 172н Инструкция № 162н приведена в соответствие действующей редакции более «общей» Инструкции № 157н.

<*> Приказ № 172н прошел регистрацию в Минюсте России 24.11.2017 за № 48998 Аналогичной бухгалтерской записью (по дебету и кредиту счета 0 101хх 310), согласно новой редакции пункта 7 Инструкции № 162н, отражается передача имущества в аренду, безвозмездное пользование, доверительное управление, на хранение. Одновременно информация об объектах основных средств, находящихся в аренде, безвозмездном пользовании, в доверительном управлении либо на хранении, отражается в структуре соответствующих групп (видов) нефинансовых активов на соответствующих забалансовых счетах Рабочего плана счетов субъекта учета. Согласно пунктам 381, 383 Инструкции № 157н в целях контроля движения и сохранности переданного имущества оно отражается за балансом на счете 25 «Имущество, переданное в возмездное пользование (аренду)» или счете 26 «Имущество, переданное в безвозмездное пользование». Напомним также, что приказом Минфина России от 31.12.2016 № 258н утвержден федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» (далее – Стандарт № 258н), который вступил в силу с 1 января 2021 года. Минфином России направлены Методические указания по переходным положениям Стандарта № 258н при первом применении (письмо от 13.12.2017 № 02-07-07/83463) и Методические указания по применению Стандарта № 258н для организаций государственного сектора (письмо от 13.12.2017 № 02-07-07/83464).

Бухучет: подразделение выделено на отдельный баланс

Если подразделение-получатель выделено на отдельный баланс, то при перемещении основное средство списывается с баланса головного отделения организации. Для расчетов с обособленным подразделением используйте счет 79-1 «Расчеты по выделенному имуществу» (Инструкция к плану счетов).

В бухучете головного отделения организации при этом нужно сделать записи:

Дебет 79-1 Кредит 01 (03) – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной (восстановительной) стоимости;

Дебет 02 Кредит 79-1 – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

В бухучете подразделения, выделенного на отдельный баланс, поступление основного средства из головного отделения организации отражается проводками:

Дебет 01 (03) Кредит 79-1 – учтена первоначальная (восстановительная) стоимость основного средства, переданного из головного отделения организации;

Дебет 79-1 Кредит 02 – учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

Использование счета 79-1 не изменяет валюту баланса в целом по организации. Дело в том, что обособленные подразделения не являются юридическими лицами и отдельную бухгалтерскую отчетность не формируют (п. 3 ст. 55 ГК РФ, ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Бухгалтерский баланс и другие формы отчетности составляет головное отделение организации с учетом показателей по всем подразделениям, в том числе выделенным на отдельный баланс (п. 8 ПБУ 4/99). Счет 79-1 является счетом внутрифирменных расчетов и в целом по организации сальдо по этому счету всегда должно быть нулевым (Инструкция к плану счетов).

Пример отражения в бухучете получения имущества обособленным подразделением организации, выделенным на отдельный баланс

ОАО «Производственная » занимается производством искусственной кожи. У «Мастера» есть обособленное подразделение, выделенное на отдельный баланс. Для осуществления своей деятельности это подразделение получило от «Мастера» станок, который «Мастер» ранее использовал в производстве.

Первоначальная стоимость основного средства составляет 2 500 000 руб. Накопленная амортизация – 500 000 руб. Бухгалтер обособленного подразделения продолжил начислять амортизацию по норме, рассчитанной в головном отделении, – 25 000 руб.

В учете головного отделения передачу имущества бухгалтер отразил так:

Дебет 79-1 Кредит 01 – 2 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной стоимости;

Дебет 02 Кредит 79-1 – 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

При получении имущества от головного отделения в учете обособленного подразделения сделаны следующие проводки:

Дебет 01 Кредит 79-1 – 2 500 000 руб. – учтена первоначальная (восстановительная) стоимость станка, переданного из головного отделения организации;

Дебет 79-1 Кредит 02 – 500 000 руб. – учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

В результате в целом по организации счет 79-1 закрылся.

Бухгалтер обособленного подразделения ежемесячно начисляет амортизацию – до полного списания стоимости основного средства:

Дебет 20 Кредит 02 – 25 000 руб. – начислена амортизация по полученному станку.