10 июля сотруднику была начислена премия с выплатой ее в аванс 20 июля.

16 июля стало известно, что сотрудник умер.19 июля родственники умершего обратились в организацию за выплатой причитающихся сумм работнику.

Необходимо оформить выплату родственникам умершего сотрудника.

Начиная с релиза ЗУП 3.1.13.120 положенные при увольнении суммы (зарплата и компенсация), выплачиваемые родственникам умершего сотрудника, автоматически не облагаются НДФЛ и взносами.

Подробнее см. — УВОЛЬНЕНИЕ В СВЯЗИ СО СМЕРТЬЮ – УЧЕТ ВЫПЛАТ РОДСТВЕННИКАМ УМЕРШЕГО СОТРУДНИКА (ЗУП 3.1.13.120)

Поэтому описанные ниже действия не нужны, за исключением действий, относящихся к суммам, начисленным до даты смерти сотрудника.

Кто имеет право получить выплаты за умершего

Общее правило гласит: за сотрудника, который умер, получить его выплаты могут родственники и лица, бывшие у него на иждивении (ТК РФ, ст. 141). Однако на практике определить, кто должен получить деньги, бывает не так просто.

Пример: за выплатой в бухгалтерию обратились жена умершего и внучка. При этом с женой брак расторгнут, а внучка — усыновленный ребенок. Местонахождение кровных детей определить не представляется возможным. Что делать руководству фирмы?

Обратимся законодательству. Семейный кодекс (СК РФ) в ст. 2 к членам семьи относит:

- супруга умершего – законного мужа или жену;

- детей умершего;

- его родителей.

При определении адресата выплат следует прежде всего руководствоваться этими положениями. Вместе с тем в гл. 15 того же документа указывается, что членами семьи могут быть признаны и другие родственники: братья, сестры, бабушки и дедушки, внуки, не кровные родители и дети. Как поступить, решает работодатель. Он вправе сделать выплату первому из обратившихся, поименованных в СК.

Вопрос: Должен ли работодатель выплатить заработную плату умершего работника единственному родственнику (его тете) и на основании каких документов? Посмотреть ответ

Если за деньгами обратилось сразу несколько человек, считающих себя членами семьи умершего или его иждивенцами, вопрос, как правило, решается соглашением между родственниками либо обращением последних в судебные инстанции.

Если у работодателя есть сомнения, кому и насколько законно он будет делать выплату, целесообразно перечислить эти деньги на банковский счет умершего сотрудника, с уведомлением банка о его смерти.

Таким образом деньги станут частью наследственной массы, их получат наследники по закону, кем бы они ни являлись умершему. С организации ответственность по выплате будет снята. Но перечисление на банковский счет с включением в наследство можно осуществить лишь спустя 4 месяца после смерти гражданина (ГК РФ, ст. 1183). Можно оставить деньги в организации, депонировав их, до момента, когда за выплатами обратятся уже определившиеся наследники.

Если принято решение вручить деньги одному из родственников, следует помнить, что согласно ГК РФ, такое право имеют только те из них, кто проживал с сотрудником совместно либо находился на иждивении, независимо от места проживания (ГК РФ, та же статья).

В приведенном нами примере ни один из обратившихся не имеет права на получение зарплаты умершего.

На заметку! Организация не обязана разыскивать родственников и иждивенцев умершего сотрудника с целью вручения неполученных сумм по оплате труда и приравненных к ним.

Особенности составления заявлений на выдачу денег родственникам

Для таких документов разрешается использовать свободную форму, поскольку унифицированной у них нет. Допускается как рукописный вариант, так и оформленный с помощью персонального компьютера.

Любой подобный документ должен включать следующие сведения:

- Дата написания самого заявления, личная подпись составителя.

- Дата смерти и наименование органа, выдавшего свидетельство.

- Сведения об усопшем.

- Личные данные того, кто направляет требование.

- ФИО руководителя компании, указание на точную должность.

Если решение о признании умершим принял суд – то пишут наименование того учреждения, которое приняло соответствующее решение. Адресатом для заявления всегда выступает только руководитель фирмы. Документ должен содержать реквизиты карточки, если деньги планируется перечислить именно туда.

Документы

ВАЖНО! Образец заявления о выплате заработной платы, не полученной работником, пособия на погребение и об оказании материальной помощи в связи со смертью работника от КонсультантПлюс доступен по ссылке

Для получения «увольнительных» умершего сотрудника, лица, имеющие такое право по закону, обязаны предъявить:

- заявление с просьбой о выплате;

- документ о смерти;

- документ, удостоверяющий их личность;

- документ, подтверждающий родство с умершим сотрудником.

Получатель в заявлении, помимо просьбы о выдаче в связи со смертью сотрудника его выплат, указывает степень родства и способ получения выплат. Если способ получения выбран не из кассы фирмы, а безналично, указываются банковские реквизиты. В заявлении также указывается список прилагаемых документов.

Как рассчитать зарплату, не полученную ко дню смерти?

Рассмотрим основные выплаты, которые получит родственник умершего сотрудника.

- Остатки заработной платы.

Рассчитывается по формуле:

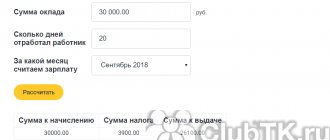

Остатки = (Оклад + премии + иные надбавки) х (Кол-во отработанных до смерти дней / Кол-во дней в месяце).

К окладу прибавляются также надбавки и доплаты за особые условия труда (работа в ночь или в выходные, северный коэффициент и т.д.).

- Компенсация неиспользованного отпуска.

За каждый отработанный месяц сотруднику начисляется 2,33 дня оплачиваемого отпуска. Если он не успел их использовать до своей смерти, к заработной плате начислят эту компенсацию. Всего за 12 месяцев накапливается 28 отпускных дней.

В первую очередь необходимо рассчитать, сколько дней отпуска накопилось у работника:

Неисп. отпуск = Кол-во отработанных лет х 28 + 28 / 12 х Кол-во отработанных месяцев всего – Общее кол-во отпускных дней, в которых сотрудник пробыл за все время работы.

Если сотрудник отработал большую половину месяца, он учитывается как целый период и входит в учет. Получившееся число также округляется до целого в пользу работника, независимо от арифметических правил.

Если работник проработал меньше 1 года, используется следующая формула:

28 / 12 х Кол-во отработанных месяцев – Кол-во использованных дней отпуска.

Сумма компенсации рассчитывается с учетом установленных дней:

Компенсация = Неиспользованные отпускные дни х Среднедневной оклад.

В свою очередь, средний дневной заработок рассчитывается:

ЗПср. = Сумма оклада за 12 месяцев / 12 / 29,3.

Рассмотрим исчисление полной выплаты на примере.

Березкина И.М. подала заявление в организацию, где ее муж проработал до своей смерти, о выплате его заработной платы и пособия на погребение, приложив к заявлению все необходимые документы.

Березкин К.Н. не вышел на работу в день своей смерти, 28 апреля 2019 г. Его оклад составлял 34 561 рубль в месяц, среднедневной оклад составил 1 179 рублей 55 копеек. У него накопилось 28 дней отпуска (т.к. в последний раз он отдыхал в апреле 2021 года).

Заявление было подано в мае 2021 года. На тот момент пособие на погребение составляло 5 701 рубль 31 копейку. Кроме того, коллективным договором организации была установлена материальная помощь семьям погибших сотрудников в размере 4 000 рублей.

Таким образом, вдова Березкина получит:

- остатки по окладу – 34 561 х 28 / 30 = 32 265 рублей 93 копейки;

- компенсация неиспользованного отпуска – 28 х 1 179,55 = 33 027 рублей 40 копеек;

- пособие на погребение – 5 701 рубль 31 копейку;

- материальную помощь от организации – 4 000 рублей.

Всего ей перечислят 74 994 рубля 64 копейки.

Налоги и взносы

Налог на доходы с сумм, причитающихся умершему сотруднику, не взимается. Согласно ст. 44 ТК РФ смерть сотрудника означает прекращение его обязанности уплачивать указанный налог, следовательно, и с родственников, получающих выплаты умершего, налог тоже не берется. Соответствующие разъяснения не раз давались в письмах ФНС, Минфина (письмо №03-04-05/33652 от 10/06/15 г. Минфина и ряд других).

На заметку! Если выплаты по заработной плате получают родственники через процедуру наследования, суммы тоже НДФЛ облагаться не будут. Исключение: вознаграждения, выплачиваемые наследникам (правопреемникам) авторских прав умершего (НК РФ, ст. 217-18).

Выплаты по оплате труда и приравненные к ним облагаются страховыми взносами. Последние разъяснения на этот счет дает Минфин в письме №03-15-07/53912 от 22/08/17 г. Чиновники аргументируют свое мнение тем, что на момент начисления оплаты труда сотрудник был жив и являлся застрахованным лицом, а взносы исчисляются с сумм начисления. Отметим, что ранее Минтруд и ФСС высказывали совершенно противоположное мнение (прил. к письму Фонда п. 4 от 14/04/15 №02-09-11/06-5250, письмо Минтруда от 20.02.2013 №17-3/292).

По налогу на прибыль суммы выплат, причитающиеся умершему сотруднику, учитываются при определении налоговой базы (НК РФ, 272-4; 255-2-1,8).

Бухгалтерский учет

Начисление «расчетных» умершего делается стандартными проводками Дт 20,23,44,25 и пр. Кт 70. Если в организации формируется резерв расходов на предстоящие отпуска, то компенсация неиспользованного отпуска отражается проводкой Дт 96 Кт 70. Для расчетов с родственниками уволенного по случаю смерти работника применяют счет 76 «Расчеты с разными дебиторами и кредиторами», поскольку те не являлись и не являются работниками фирмы: Дт 70 Кт 76. Выплата и закрытие расчетов родственникам отражается проводкой Дт 76 Кт 50, 51.

При формировании резерва отпусков (оценочное обязательство) и выплате из этого резерва компенсации за неиспользование времени отпуска умершим возникает временная разница между БУ и НУ. Ведь величина этого обязательства была отнесена по БУ на расходы по обычным видам деятельности в момент формирования. В НУ при этом отражаются фактически понесенные суммы затрат.

Отложенные налоговые активы (погашение), возникшие в связи с этой временной разницей, следует отразить в учете: Дт 68 Кт 09 – на сумму налога на прибыль, рассчитанную по величине компенсации за неиспользованный отпуск.

Итоги

- Не полученная умершим заработная плата, компенсация за неиспользованный отпуск после оформления процедуры его увольнения по факту смерти вручаются его родственникам или иждивенцам. Прежде всего это супруг(а), родители, дети, согласно СК РФ.

- По ГК РФ, право на получение средств умершего имеют только те родственники, которые с ним проживали либо были от него материально зависимы.

- Имущественные споры родственников решаются ими самостоятельно, без привлечения организации, где работал сотрудник.

- Закон не обязывает также представителей организации, где сотрудник работал, разыскивать родственников умершего. Если за деньгами в течение 4-х месяцев никто не обратился либо у руководства имеются мотивированные сомнения по поводу адресата вручения средств, деньги перечисляются в банк на счет бывшего сотрудника либо депонируются. В будущем они автоматически включаются в наследственную массу умершего и вручаются его законным наследникам.

- НДФЛ с посмертных выплат родственникам не берется, а выплаты в фонды — исчисляются. Расчеты с получателями средств ведутся через счет 76 БУ.

Особенности начисления невыплаченной заработной платы

Заработная плата представляет собой денежную сумму, которая рассматривается как средство к существованию граждан, подлежащую выплате при их жизни, но не полученную ими по разным причинам на момент их смерти. Поэтому в случае смерти сотрудника работодатель обязан произвести ему окончательный расчет заработной платы и всех платежей, которые к ней приравниваются.

К невыплаченной заработной плате относятся тарифная ставка или оклад работника за фактически отработанное им время, надбавки и доплаты, премия и вознаграждения (если положено по условиям труда). Если работник болел перед смертью, то необходимо рассчитать выплаты по больничному листу.

Окончательной выплате подлежит вся начисленная умершему работнику заработная плата, а также компенсация за неиспользованный отпуск (если имеется) за вычетом соответствующих налогов, когда это предусмотрено налоговым законодательством.

Статьей 137 ТК РФ определены удержания, которые не производятся работодателем из заработной платы умершего работника. Не подлежат возмещению, например, суммы аванса, выданного ему в счет заработной платы за неотработанное время и отпуска, оплаченного за неотработанный период времени, неиспользованная сумма выданных вперед командировочных, также прекращаются отчисления для уплаты алиментов и так далее.