Оформляем подотчетные деньги правильно

Выдать подотчетные деньги сотруднику организации можно тремя способами:

- из кассы наличными деньгами;

- через дебетовую карту, выданную ТОУФК для наличных расчетов;

- через личную банковскую карту сотрудника.

Причем важно соблюдать целевое назначение подотчетных денежных средств: затраты на хозяйственные нужды учреждения, командировочные или представительские расходы.

ВАЖНО!

Выдать подотчет на карту или наличными можно только сотруднику организации, с которым заключен трудовой и гражданско-правовой договор. Сроки, максимальная сумма и отчетный период должны быть установлены отдельным приказом руководителя.

Порядок оформления подотчета на карту сотрудника с расчетного счета:

- Сотрудник готовит письменное заявление, в котором указывает сумму, целевое назначение, обоснование и срок подотчета. Готовое обращение передаем руководителю.

- Работодатель принимает решение по предоставленному заявлению. Решение оформляется отдельным распоряжением (приказом) либо визируется заявление.

- Бухгалтер на основании приказа или завизированного заявления готовит платежное поручение на выдачу в подотчет на карту работника и направляет его в банк.

За полученные деньги работник должен отчитаться в установленный срок, предоставив ответственному бухгалтеру заполненный авансовый отчет и подтверждающие документы.

Нюансы в оформлении командировочных

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока. Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway Подписка на уведомления о новых статьях Подписаться Мне не интересно

Павел Тимохин 29 июля 2014 Процесс оформления командировочных подразумевает работу с несколькими документами.

Заполнение некоторых из них имеет свои особенности.

На что нужно обращать внимание? Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами. После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные). Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены.

Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма.

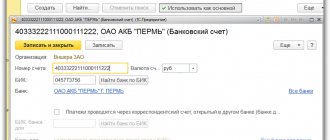

Заполняем платежное поручение на подотчет

Пошаговая инструкция заполнения платежного поручения наглядно представлена в статье «Образец заполнения платежного поручения в 2021 году». Рассмотрим, как заполнить платежку в подотчет на конкретном примере.

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» Печатина И.А. написала заявление на выдачу подотчетных денег на приобретение канцелярских товаров (5000,0 рублей) и оплату интернет-услуг (1500,0 рублей). На основании приказа руководителя бухгалтер составил платежные поручения.

Обратите внимание, что при формировании платежки в учреждении бюджетной сферы порядок заполнения поля 24 «Назначение платежа» несколько отличается от общепринятых правил. То есть бюджетники обязаны в поле указывать расходный код бюджетной классификации.

Расходы по командировке

Содержание Прежде всего, необходимо составить приказ или распоряжение руководителя о направлении в командировку. До 8 января 2015 года при направлении работников в командировки работодатели были обязаны утверждать служебные задания и оформлять командировочные удостоврения.

Однако теперь это делать не нужно.

С указанной даты фактический срок пребывания работника в месте командирования определяется по проездным билетам, представляемым по возвращении из командировки. Если же работник направляется в командировку на личном транспорте, то фактический срок пребывания в месте командирования работник должен указать в служебной записке.

Заметим, что организациям, которые регулярно направляют сотрудников в служебные поездки, лучше подготовить локальный нормативный акт, например, положение о командировках.

В нем следует прописать все детали: размер суточных, величину компенсации расходов по командировке и т д.

Подобный документ может стать одним из решающих аргументов в пользу налогоплательщика при проверках или на суде.

В табеле учета рабочего времени (унифицированные формы №№ Т-12 и Т-13) рабочие дни, которые пришлись на время командировки, обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Если во время командировки работник трудился в свой выходной или в праздник, в табеле ставится код «РВ» или его аналог «03». В графе, отведенной для количества отработанных часов, указывается значение, заранее согласованное с работодателем. Если же договоренности о работе в выходной день не было, работодатель вправе не указывать в табеле количество часов и, как следствие, не оплачивать это время.

Об этом говорится в письме Минтруда России от 14.02.13 № 14-2-291. Возможна ситуация, когда в выходной день работник находился в пути, то есть либо ехал к месту командировки, либо возвращался обратно.

Нет полной ясности, нужно ли считать это время, как отработанное. По нашему мнению дорога, выпавшая на субботу, воскресенье или праздник — это ничто иное, как работа.

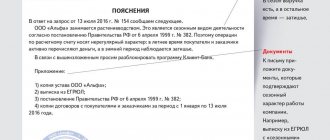

Чем грозят ошибки в платежках на подотчет

Перечисляя подотчетные суммы на карту сотрудника, назначение платежа заполняйте правильно, иначе у госучреждения возникнут проблемы:

- Ошибка в платежном поручении — достаточное основание для банковской или финансовой организации, чтобы отменить платеж. Несвоевременное перечисление подотчетных сумм может стать причиной срыва служебной командировки или иных нарушений.

- Неверно составленная платежка — это основание для налоговиков, чтобы выписать штраф. Почему? Некоторые сотрудники ФНС квалифицируют подотчет, перечисленный на карту, как заработную плату и требуют выплаченные деньги подвергать налогообложению (НДФЛ и страховые взносы).

Министерство финансов России с претензиями налоговиков кардинально не согласно, свою позицию чиновники представили в письме от 08.04.2010 № 03-04-06/3-65. Однако, убедить налогового инспектора в правильности учета проще с правильно оформленными документами.

Страница не найдена

Данная статья будет интересна всем работодателям, отправляющим своих сотрудников в командировку, в том числе и вам.

Чаще всего работодатели, отправляя своих сотрудников в командировку, выдают им наличные деньги на питание, проживание и прочие расходы. При этом оформляется расходный кассовый ордер на определенную сумму. Однако не всем это удобно. Сейчас все больше фирм, перечисляющих зарплату на карточки. И денег в кассе может просто не быть, потому что многие работают по безналичному расчету. Можно ли в таких случаях перечислять командировочные так же — непосредственно на зарплатную карту сотрудника? Ответ на этот вопрос долго был не ясен. Потому как однозначного запрета на подобные действия в нормативных документах нет, но и разрешений тоже. В такой ситуации бухгалтеры были вынуждены самостоятельно решать, как им быть, перечисляя деньги на зарплатную карту на свой страх и риск.

Важное обстоятельство. Перечислять командировочные на зарплатные карты сотрудников можно после того, как такая процедура будет закреплена внутренним документом. Например, об учетной политике.

Однако буквально на днях Минфин России совместно с Федеральным казначейством выработали однозначную позицию: перечислять командировочные на зарплатную карту можно, главное, чтобы порядок таких расчетов был должным образом оформлен (Письмо Минфина России N 02-03-10/37209, Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013). Сразу отметим: несмотря на то, что это Письмо адресовано бюджетным учреждениям, его положения вполне можно распространить и на коммерческие фирмы. И мы предлагаем вам комментарий к этим разъяснениям.

Выплата материальной помощи – на что обратить внимание работнику

У любого человека наступают такие обстоятельства, когда становится необходимой финансовая поддержка. Так, это обычно связывают с неблагоприятными жизненными ситуациями, а также радостными событиями, которые становятся не менее затратными.

помощь, выплачиваемая учреждением сотрудникам в таких случаях, — одна из социальных гарантий, применяемая руководством организации во взаимоотношениях с работником. Так как поддержка в виде материальной помощи представляет собой передачу денежных средств, особое внимание нужно обратить на грамотное и юридически верное оформление документов, а также систему их налогообложения.

Подробнее об основаниях выплаты материальной помощи работникам и об оформлении соответствующих документов поговорим далее.

Кто может рассчитывать на получение финансовой поддержки

Рассматриваемый вид поддержки, которую оказывают , имеет специальную направленность – финансово поддержать сотрудника, который находится в тяжелом материальном положении.

Так как основная цель помощи – обеспечение необходимых материальных условий для решения имеющихся у сотрудника денежных проблем, такая выплата никак не зависит от собственных достижений работника, получить ее может любой сотрудник, попавший в затруднительное положение.

Материальная помощь имеет социальный и исключительно индивидуальный характер, поэтому начисляется только по заявлению работника, к которому он прикладывает документы, подтверждающие наступление обстоятельств, повлекших необходимость данной выплаты.

Обращаем внимание, что материальная поддержка не учитывается при подсчете среднего заработка работника, что имеет значение при предоставлении ему отпускных или декретных пособий.

Перечень оснований для произведения выплаты работнику

Действующее трудовое и гражданское не регламентирует порядок и причины, по которым производится начисление материальной помощи работодателем, поэтому обстоятельства, при наступлении которых выплачивается данный вид финансовой поддержки, определяются только самой организацией в локальных нормативных актах, разработанных работодателем.

Так, основания для получения материальной помощи могут быть перечислены в соответствующем Положении или коллективном договоре. Также некоторые организации прописывают такие основания непосредственно в трудовом договоре или же в Положении о премировании.

Вместе с тем, это не совсем правильный подход, так как рассматриваемый вид выплаты не зависит от трудовых достижений работника и является социальной мерой поддержки.

Наиболее часто материальная поддержка оказывается по следующим основаниям:

- Необходимость в дорогостоящем лечении. При этом, такое лечение должно быть действительно необходимым, то есть его нельзя заменить более недорогим вариантом.

- Значительный денежный ущерб. К такому ущербу относят, как правило, последствия пережитых работником чрезвычайных происшествий, природных катастроф, аварии, кражи, ограбления. Характер материальной поддержки в перечисленных ситуациях может иметь не только денежный, но и вещественный характер – допускается обеспечение необходимыми вещами или продуктами пострадавшего сотрудника.

- Семейные обстоятельства (свадьба, рождение ребенка, похороны).

- Выход на пенсию или уход сотрудника в отпуск. В данных ситуациях выплата предоставляется единовременно каждому сотруднику.

- Иные тяжелые жизненные ситуации. К таким обстоятельствам можно отнести воспитание детей — инвалидов; временно не работающего супруга или супругу; воспитание детей матерью или отцом – одиночкой и другие подобные ситуации, которые работник может подтвердить документально.

Стоит отметить, что при смерти сотрудника организации правом на материальную помощь обладают его ближайшие родственники (при наличии свидетельства о смерти и документов, которыми можно подтвердить родство).

Размер и виды оказываемой помощи

Такой вид финансовой поддержки, как материальная помощь, можно разделить на следующие виды:

- (разовая) и периодическая (зависит, соответственно, от периодов начисления);

- денежная (рубли) либо материальная (товары, продукты питания и т. д.);

- целевая (связана с определенными обстоятельствами, возникшими у сотрудника) и нецелевая (не требует определенной цели, подтвержденной документами, в силу чего ограничивается лимитированной суммой).

Величина материальной помощи может быть установлена только непосредственно самим руководителем организации и определена исходя из конкретного случая и финансовых возможностей организации.

Материальная финансовая поддержка может быть выплачена из средств, являющихся прибылью, полученной при осуществлении компанией своей деятельности. Решение о необходимости начисления денежного пособия в организации принимается непосредственно руководством.

Вместе с тем, нужно обратить внимание, что данный вид социальной поддержки не обязательно может быть оформлен в денежной форме. Согласно локальным нормативным актам организации, которые регулируют данный вопрос, материальная помощь может быть выдана необходимыми вещами или товарами. Также, на усмотрение руководства, материальная помощь может быть выполнена путем безвозмездного оказания каких-либо услуг или оплате счетов за данные услуги.

Документы, которые необходимо представить работнику

Как уже отмечалось выше, порядок выплаты такого денежного , как материальная помощь, закрепляется во внутренних нормативных документах организации.

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Рассмотрим подробнее, какие документы будут вам необходимы для представления руководителю в каждой из вышеперечисленных ситуаций.

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы, подтверждающие иную тяжелую ситуацию сотрудника.

Порядок рассмотрения заявления

В процессе рассмотрения личного сотрудника с просьбой выплатить материальную помощь руководитель организации визирует документ с указанием дальнейших действий – удовлетворить данное заявление или же отказать в социальной выплате.

После одобрения заявления работника готовится приказ о перечислении сотруднику денежной или иной выплаты. В приказе руководителя должно быть указаны, в том числе, основание, размер и сроки выплаты оказываемой поддержки, источник данной выплаты.

Приказ, в силу отсутствия требования закона об оформлении данного документа, издается в свободной форме, разработанной и применяемой конкретной организацией, а также регистрируется в журнале внутреннего документооборота.

Особенности оформления Положения о материальной помощи

Возможность осуществления выплат работникам финансовой помощи от работодателя предусматривается, как уже говорилось выше, локальными нормативными актами конкретной организации.

Действующее законодательство не регламентирует порядок утверждения данного документа, поэтому о материальной помощи (далее – Положение) составляется в свободной форме с соблюдением требований ст. 8 Трудового кодекса Российской Федерации. Вместе с тем, при наличии в организации профсоюзного органа, согласование с ним утверждения Положения является обязательным.

Порядок оформления и утверждения Положения можно представить следующим образом:

- Руководитель организации должен издать приказ о создании на предприятии проекта Положения с назначением ответственных за это лиц и указанием сроков исполнения работы.

- Подготовка проекта Положения ответственными сотрудниками.

- Согласование проекта Положения с профсоюзным органом предприятия.

- Утверждение приказом руководителя и вступление в силу Положения.

- Знакомство сотрудников под личную роспись с утвержденным Положением.

Утвержденное Положение должно содержать следующие основные моменты:

- перечень оснований для осуществления выплаты;

- суммы, которые подлежат выплате по каждому из оснований;

- порядок обращения за материальной поддержкой;

- перечень необходимых документов, подлежащих представлению сотрудником;

- сроки рассмотрения заявления работника;

- последовательность назначения и перечисления материальной помощи;

- права и обязанности сотрудников и руководителя организации по вопросу начисления материальной поддержки.

Также руководитель может указать в Положении, что принятие решения по одобрению заявления сотрудника о предоставлении выплаты или отказе в его удовлетворении принимается в зависимости от конкретной ситуации и финансового положения компании.

Налогообложение

Вопрос налогообложения материальной поддержки, которая выплачивается работнику, интересует практически всех работодателей. На законодательном уровне особенности и налогообложения материальной помощи регулируются Налоговым кодексом Российской Федерации в статьях 270 и 217.

По общему правилу, финансовая поддержка для работников, сумма которой не превышает 4000 рублей за календарный год, не подлежит налогообложению (п. 28 ст. 217 НК РФ).

Специальные основания начисления НДФЛ устанавливаются для выплат, произведенных по обстоятельствам, которые перечислены в ст. 217 НК РФ. Остановимся более подробно на самых распространенных из них:

- Рождение, а также усыновление или удочерение ребенка.

- Смерть близких родственников сотрудника, оказание помощи семье умершего работника (в том числе бывшего и вышедшего на пенсию).

- Значительный финансовый ущерб (чрезвычайная ситуация, стихийное бедствие).

На основании изложенного, материальная поддержка может быть оказана любому сотруднику организации, попавшему в тяжелое материальное положение, по различным причинам и в порядке, предусмотренном локальным нормативным актом предприятия.

Так как на уровне действующего законодательства данный вопрос урегулирован достаточно формально, весомое значение отводится разработке и утверждению внутренних нормативных актов, в которых работодателю необходимо подробно урегулировать все нюансы начисления материальных выплат сотрудникам, в том числе с учетом особенностей конкретной организации.

Как оформить материальную помощь работникам, узнаете из следующего видео: