Согласно правилам бухучета в РФ, активы, которые используются для выпуска продукции, оказания услуг или собственных нужд организации и срок службы которых менее или равен 12 месяцам, вне зависимости от стоимости признаются материально-производственными запасами (МПЗ). К таким активам можно отнести специальную одежду, специальную оснастку и инвентарь и другую «малоценку».

Когда эти МПЗ передаются в эксплуатацию, факт передачи необходимо отразить в первичной документации организации и в регистрах бухгалтерии. Посмотрим, как реализована передача материалов в эксплуатацию в 1С 8.3 Бухгалтерия (ред. 3.0).

Спецодежда

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание, что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Расчетные примеры по оценке материалов при списании по средней стоимости; способом ФИФО вы можете посмотреть в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2021 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически. Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой.

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

Итоги

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов.

Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

Источники:

- Приказ Минфина России от 09.06.2001 N 44н

- Приказ Минфина России от 28.12.2001 N 119н

- Приказ Минфина России от 16.05.2016 N 64н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

| Дебет счета | Кредит счета | Описание |

| 20 | 10 | Списание стоимости материалов в основное производство |

| 23 (25, 26) | 10 | Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

| 94 | 10 | Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

| 99 | 10 | Списание материалов, утраченных в результате стихийных бедствий |

| 91.2 | 10 | Выбытие материалов при их безвозмездной передаче |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Является ли нарушением правил ведения бухгалтерского учета несвоевременное списание материалов при их использовании? Ответ на этот вопрос вы найдете в Готовом решении от К+, если получите бесплатный пробный доступ.

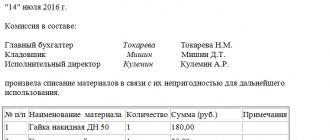

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Алгоритм просчета по методу ФИФО

Месячная цифра вычисляется здесь гораздо проще. Товароединицы перемножаются на цену за каждую из них. Такие позиции разных категорий впоследствии суммируются.

Например, рассчитываем себестоимость нескольких продуктов:

- условно 200 килограмм умножаем на 1000 руб. = 200.000 рублей;

- еще 30 * 900 = 27.000.

Два полученных результата плюсуем друг к другу. В сумме получается 227.000. Это и есть общий итог за текущий месяц.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Комментарии к документу «Акт ввода оборудования в эксплуатацию»

Ответить 0

| 5 Ольга Николаевна | 04.02.2016 в 06:32:19 Добрый день! Спасибо большое за документ , очень выручили. |

Ответить 0

| Татьяна | 02.03.2016 в 14:58:25 Спасибо за предоставленный образец |

Ответить 0

| Надежда | 29.09.2016 в 16:46:09 Очень помог «в запарке». |

Ответить 0

| олег | 03.10.2016 в 15:08:50 Спасибо за предоставленный образец |

Ответить 0

| Лариса | 21.03.2017 в 07:41:35 Образец очень лаконичный ничего лишнего пригодится в дальнейшей работе |

Ответить 0

| 5 Денис | 24.04.2017 в 12:39:41 Спасибо за документ! |

Ответить 0

| 5 Ольга Николаевна, г.Феодосия | 26.04.2017 в 12:28:54 полезен. Спасибо за документ! |

Личное сообщение | Ответить 0

| Оксана Статус: Клиент | 19.06.2017 в 09:49:07 По одному договору купили разные виды оборудование (компьютер, сейф,стол,стул) можно ли всё оборудование отобразить в одном акте ввода? |

Ответить 0

| 5 Павел Анатольевич | 16.09.2017 в 14:12:46 СПАСИБО!!! Очень сильно помогли, продолжайте в том же духе |

Ответить 0

| Юрий Георгиевич | 31.01.2018 в 05:50:59 Спасибо, нужный документ нашел! |

Ответить 0

| Порошенко Петья | 12.02.2018 в 11:43:45 Спасибо большое! очень полезные данные для людей! |

Ответить 0

| 5 Елена Николаевна | 06.03.2018 в 13:41:42 Спасибо, понравилась информация к документу. |

Ответить 0

| 4 Ирина | 13.04.2018 в 16:06:39 Спасибо, отличный пример для составления собственного бланка |

Ответить 0

| Сергей | 02.05.2018 в 15:52:33 Благодарю. Акт пригодился. Всех благ. |

Ответить 0

| 5 !! | 25.07.2018 в 01:05:36 ))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))) |

Ответить 0

| 5 Сергей | 08.11.2018 в 09:54:57 хороший образец. спасибо |

Ответить 0

| канат | 26.11.2018 в 04:53:31 Спасибо , очень вовремя |

Ответить 0

| 4 Медведев сергей | 26.11.2018 в 11:51:38 Спасибо за предоставленный образец |

Ответить 0

| Владимир | 26.12.2018 в 14:38:45 полезен. Спасибо за документ! |

Ответить 0

| Елена | 02.10.2019 в 15:01:51 Спасибо большое за документ, очень выручили. |

Ответить 0

| 5 Люба | 01.12.2019 в 19:37:49 материал был полезен |

Ответить 0

| 5 Юрий | 25.02.2020 в 11:00:19 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!! |

Ответить 0

| 5 Yulia | 12.08.2020 в 14:30:59 Спасибо! Очень помогли! |

Ответить 0

| марат | 08.09.2020 в 04:40:15 спасибо за разьяснения |

Ответить 0

| Геннадий | 22.01.2021 в 10:04:33 Очень полезный документ! Спасибо!!! |

Применение акта о приеме-передаче товарно-материальных ценностей

Вот наиболее распространенные случаи актуальности его оформления:

- в ходе проверки зафиксировано расхождение в качестве/количестве имеющихся товаров;

- продукция направляется на хранение;

- продукция поступает без сопутствующих документов;

- имущество перевозят из одного структурного подразделения в другое или перераспределяют между уполномоченными лицами;

- активы отчуждаются в чью-то пользу решением комиссии;

- заключается контракт на кратковременное пользование, со сроком в несколько дней или даже часов.

Во всех перечисленных ситуациях рассматриваемую деловую бумагу допустимо заполнять произвольно (вписывая необходимые реквизиты).

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Хранение первичной документации

Согласно 29 статье ФЗ №402, осуществляется на протяжении 5 лет – для обеспечения нужд бухучета. Требования налоговой несколько скромнее – 4 года (на основании 1 пункт ст. 23 НК РФ), но лишь в общем случае. При получении убытков свидетельства о расходах нельзя сдавать в архив минимум 10 лет.

Если вам нужна электронная версия акта приемки-передачи ТМЦ (материальных ценностей), образец бланка вы можете скачать отсюда:

- для товара;

- для имущества;

- на хранение (xls-формат).

Количество показов: 7418

Что он собой представляет

Самый простой акт приема-передачи ТМЦ (товарно-материальных ценностей), бланк которого мы отдельно приведем ниже, – это именно первичная бухгалтерская документация. Потому он должен содержать в себе подробное описание и ключевые отличительные характеристики тех вещей, что становятся объектами сделки:

- купли-продажи;

- поставки, разовой или регулярной;

- оформления договора аренды (актуально не только для недвижимости);

- ответственного хранения.

К имуществу, описываемому этой бумагой, относят товары, сырье для изготовления продукции, вспомогательные материалы вроде добавок или красителей, запасные части, полуфабрикаты, тару, топливо. Главное, что упрощается работа предприятия.

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности – посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Особенности смены МОЛ

На первый план выходит порядок действий – необходимо предпринять следующие шаги:

- Издать соответствующий приказ, заверенный руководителем.

- Проверить наличие и полноту активов путем инвентаризации.

- Установить реальное число предметов или факт их отсутствия, порчи, недостачи.

- Дать «старому» и «новому» ответственному работнику поставить свои подписи.

Напоминаем, акт приёма-передачи ТМЦ (товарно-материальных ценностей) сотруднику, образец которого мы уже привели, может оформляться напрямую, между подчиненными, или с участием посредника – самой компании. Но в обоих случаях практичнее составлять его в 3 экземплярах: по одному получат стороны, третий – бухгалтерия. Главное, что документ будет подтверждать: актив на хранении и находится в надлежащем состоянии, и отсутствуют претензии к его прошлому держателю – переводящемуся на другую должность, уходящему в отпуск или увольняющемуся.